ММК. Обзор операционных показателей за 1-ый квартал 2019 года. Прогноз финансовых результатов

Завтра ММК опубликует финансовый отчет за 1-ый квартал. Рассмотрим перед этим операционные показатели, которые компания опубликовала 16 апреля, а также попробуем спрогнозировать финансовые результаты компании.

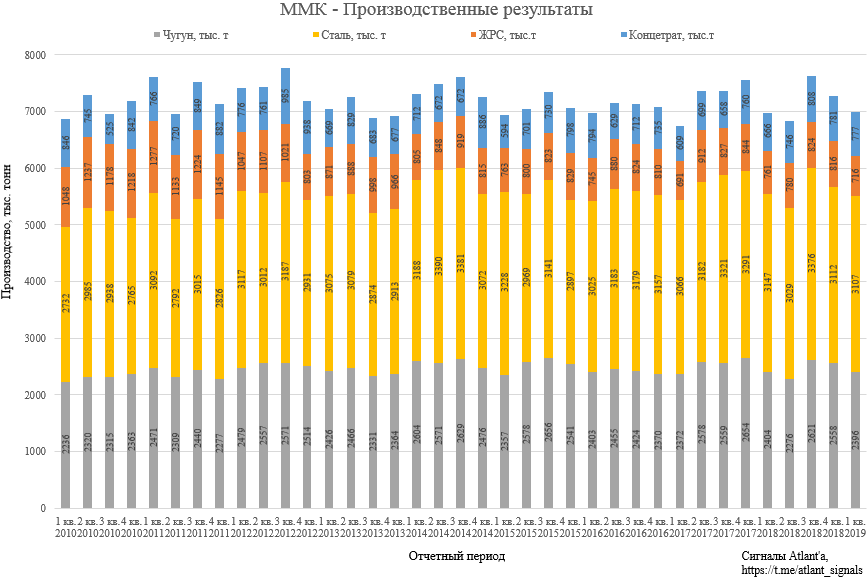

Производство в целом стабильно и, как обычно это бывает в 1-ом квартале - ниже, чем в другое время года.

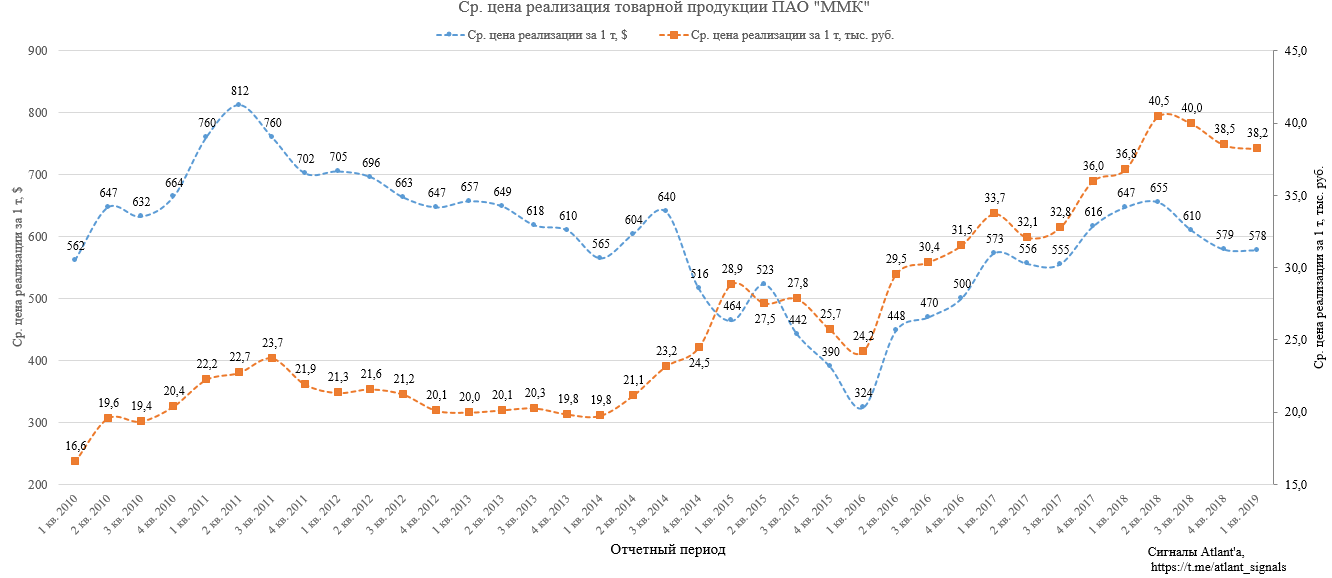

Средневзвешенная цена реализации 1-ой тонны стальной продукции снизилась с 579 долларов США до 578 по сравнению с 4-ым кварталом 2018 года, то есть снижение на 0,2%. По сравнению с 1-ым кварталом 2018 года цена в долларах снизилась с 647 до 578, то есть на 10,7%. Но благодаря ослаблению рубля средневзвешенная цена реализации в рублях выросла с 36,8 тыс. руб. до 38,2 по сравнению с 1-ым кварталом 2018 года, то есть на 3,8%. При этом по сравнению с 4-ым кварталом 2018 года цены снизились с 38,5 тыс. руб. до 38,2 то есть всего на 0,8%.

Кстати, исходя из этого графика текущие цены на сталь в долларах на пике цикла или это всего лишь возврат к многолетним средним ценам?

В 1-ом квартале 2019 года снизился объем реализации товарной продукции ММК с 2812 тыс. тонн в 4-ом квартале до 2731 тыс. тонн, то есть на 2,9%. В 1-ом квартале 2018 года объем реализованной продукции ММК составил 2830 тыс. тонн, то есть снижение к этому кварталу составило 3,5%. Ничего критичного в снижении объема продаж нет, скорее всего просто увеличится объем в следующих кварталах, так как компания ежегодно реализует приблизительно равный объем.

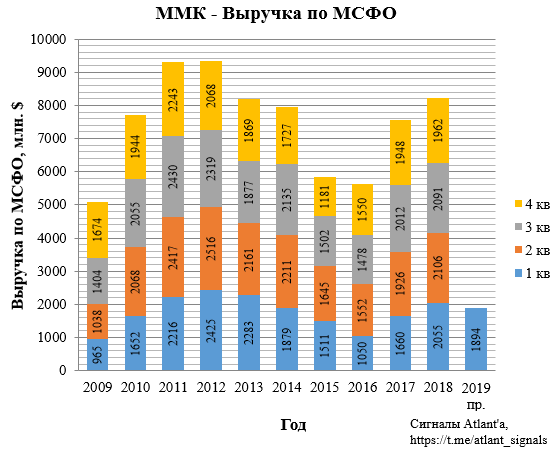

Выручка от реализации товарной продукции ММК в 1-ом квартале составила 1579 млн. долларов. Это на 3,0% меньше, чем в 4-ом квартале 2018 года (1628 млн. $), и на 13,8% меньше, чем в 1-ом квартале 2018 года (1831 млн. $). В рублевом эквиваленте выручка от реализации товарной продукции ММК в 1-ом квартале составила 104 млрд. рублей. Это на 3,7% меньше, чем в 4-ом квартале 2018 года (108 млрд. руб.), и столько же, сколько было в 1-ом квартале 2018 года (103 млрд. руб.).

На основании предыдущих отчетов МСФО и используя данные из производственного отчета спрогнозируем финансовые результаты компании за 1-ый квартал 2019 года.

Выручка.

Операционная прибыль.

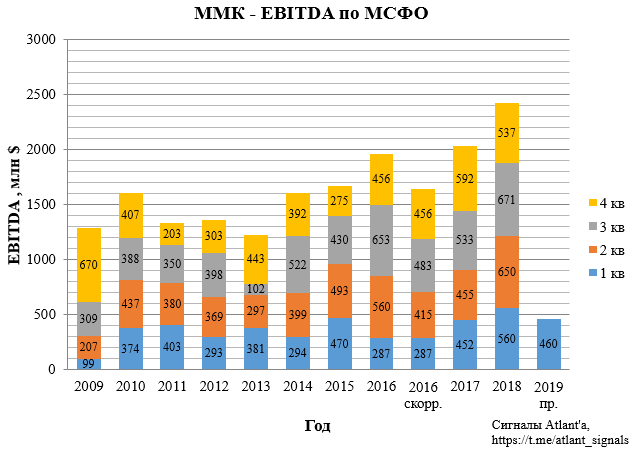

EBITDA.

Прибыль.

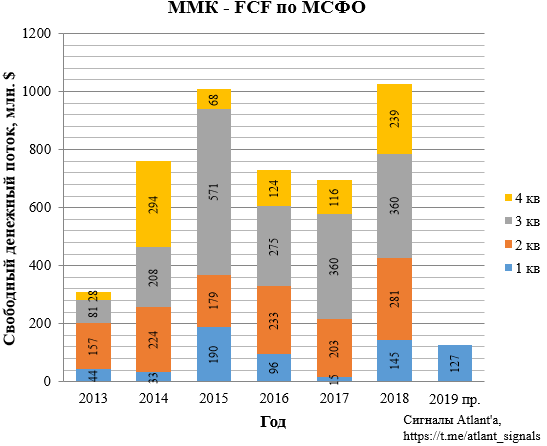

Свободный денежный поток (FCF).

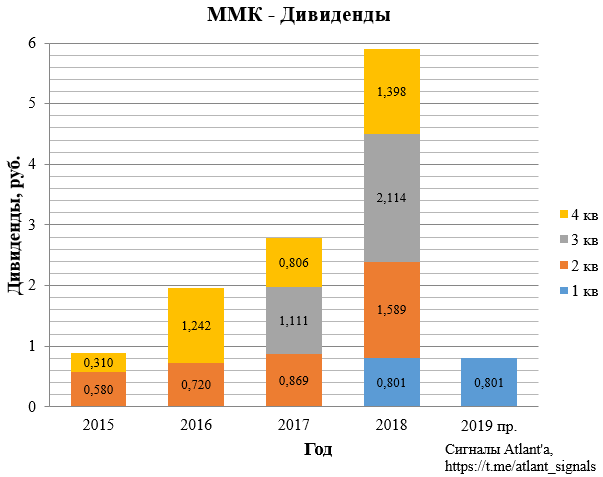

Исходя из FCF в размере 127 млн. долларов дивиденды за 4-ый квартал при направлении 100% FCF предположительно составят 0,736 рубля. В прошлом году за аналогичный период компания выплатила 0,801 рубля. В последнее время менеджмент старается повысить рыночную капитализацию компании, поэтому я думаю, что для поддержания котировок и с учетом отрицательного чистого долга, выплаты составят более 100% от FCF, а дивиденд будет на уровне прошлого года. Это гораздо меньше, чем предыдущие 3 выплаты, но для ММК наиболее успешными с точки зрения FCF являются 2-4 кварталы. В 1-ом квартале, как правило, растет оборотный капитал и более низкий объем продаж, поэтому небольшой дивиденд для него норма.

Завтра сравним мой прогноз с фактическими результатами компаний и узнаем, как на компанию повлиял рост цен на железную руду, которую компания не имеет в достаточном количестве и закупает на рынке.

Всем удачи и успехов!