CONSOL Energy (CEIX). Ставка на восстановление продаж и начало выплаты дивидендов или байбека

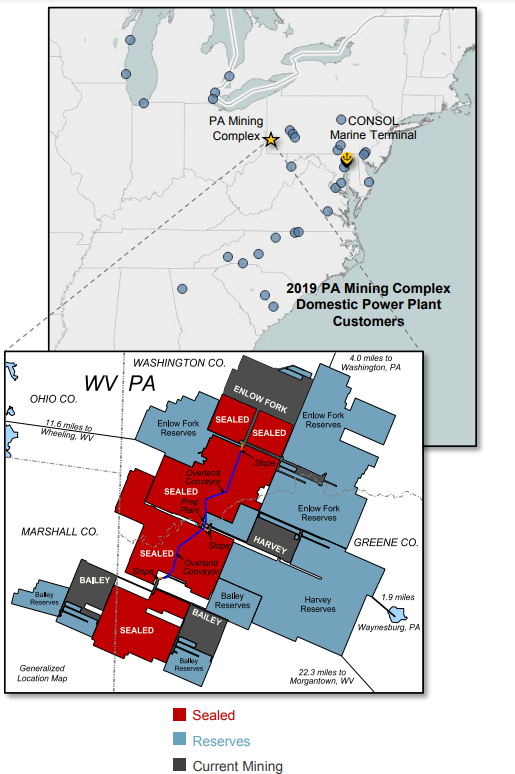

CONSOL Energy - это компания из США, специализирующаяся на добыче энергетического угля, все 3 шахты (Enlow Fork, Harvey, Bailey) которой располагаются на территории штата Пенсильвания. Шахты относятся к бассейну Northern Appalachia (NAPP).

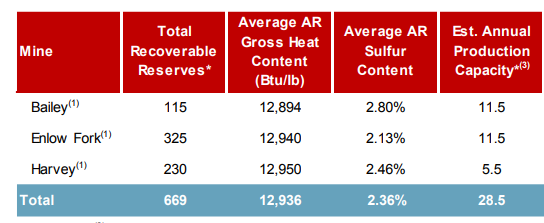

Объем запасов 669 млн тонн, что при максимальной годовой добыче в 28,5 млн тонн хватит на много лет вперед. Помимо этого компания обладает лицензиями на добычу угля в бассейнах Illinois и NAPP с запасами до 1,5 млрд тонн как энергетического, так и металлургического угля.

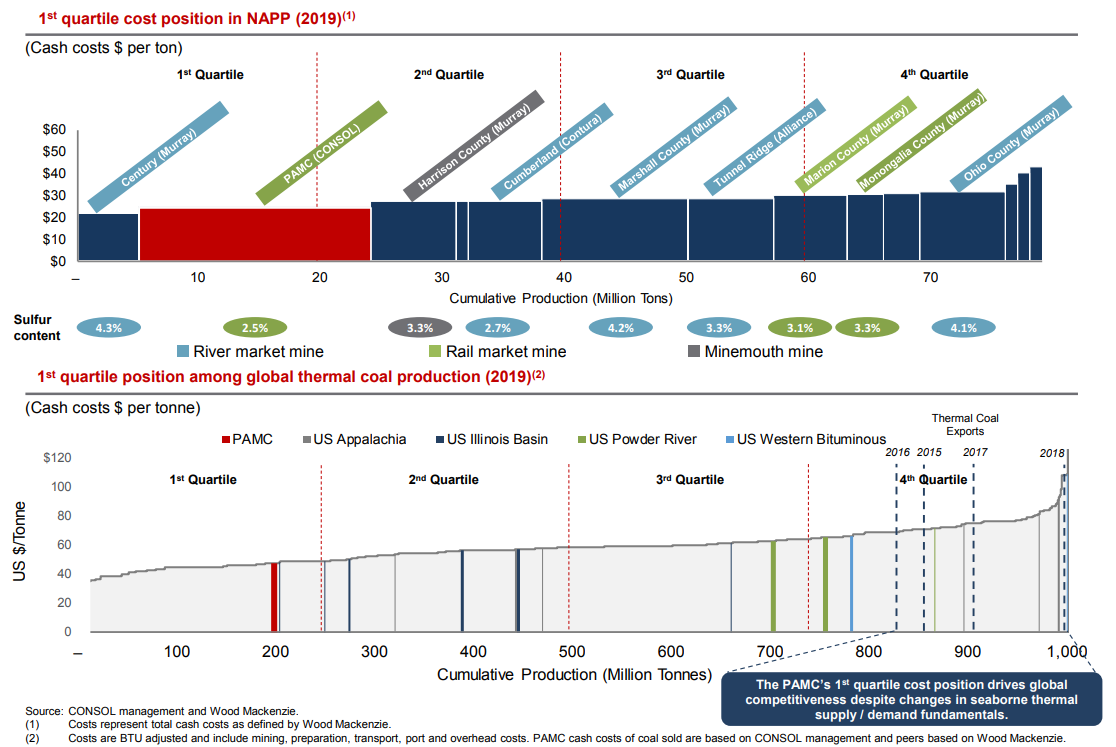

При этом компания находится в 1-м квартиле по себестоимости добычи как бассейне NAPP, так и в мире. На 2021 год CONSOL Energy ожидает снижение себестоимости на 2-3 доллара относительно 2019.

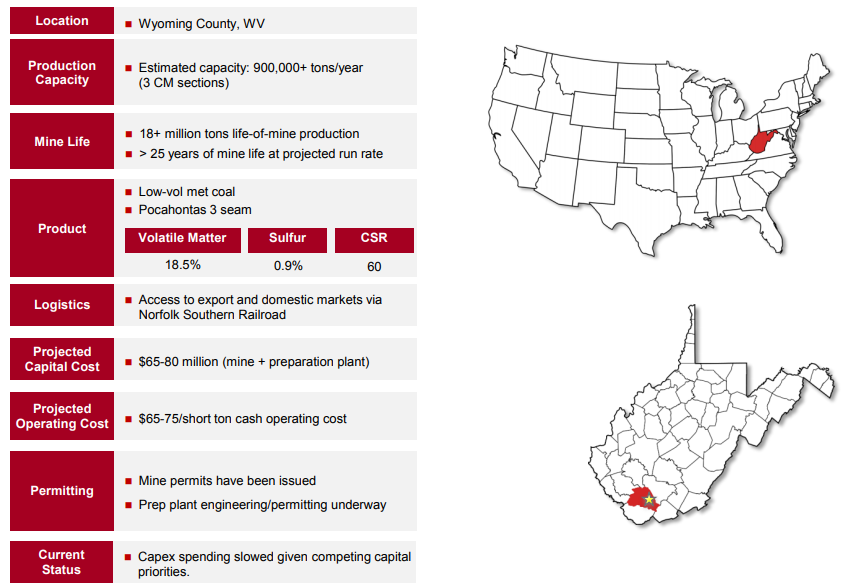

Компания во второй половине 2019 года приступила к строительству шахты Itmann с металлургическим углем. Добыча полезных ископаемых началась в апреле 2020 года. Полная мощность добычи на руднике ожидается после завершения строительства новой обогатительной фабрики, темпы строительства зависит от условий на рынке сбыта угля. При выходе на полную мощность компания планирует производить около 900 тысяч тонн высококачественного низковольтного коксующегося угля в год. Шахта находится в соседнем штате Восточная Виргиния. Общие капитальные вложения до 80 млн долларов, на текущий момент запуск шахты на полную мощность затягивается в связи с тем, что в 2020 году были снижены капитальные затраты по всей компании из-за коронакризиса. Однако в 2021 году активные работы возобновятся.

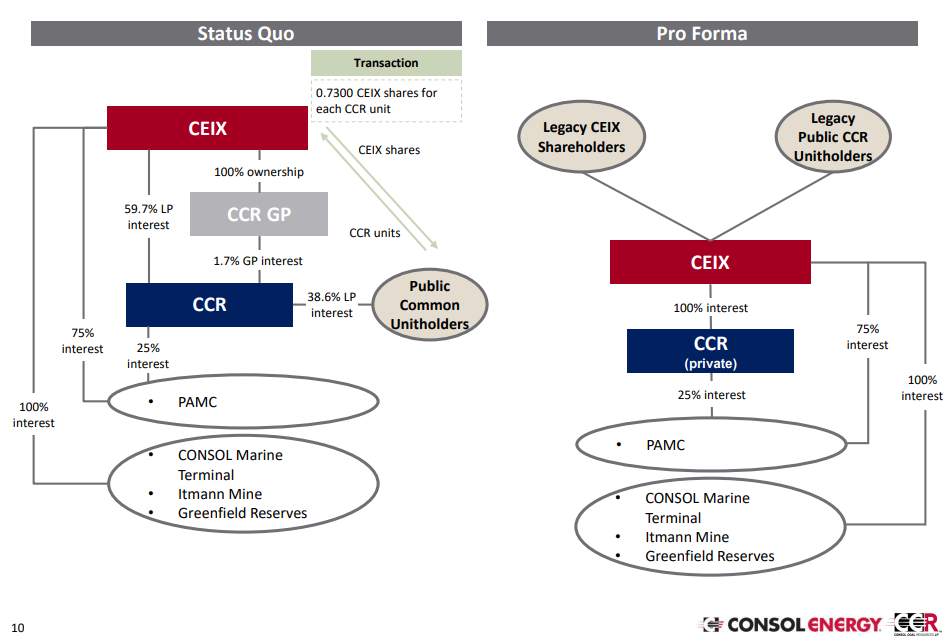

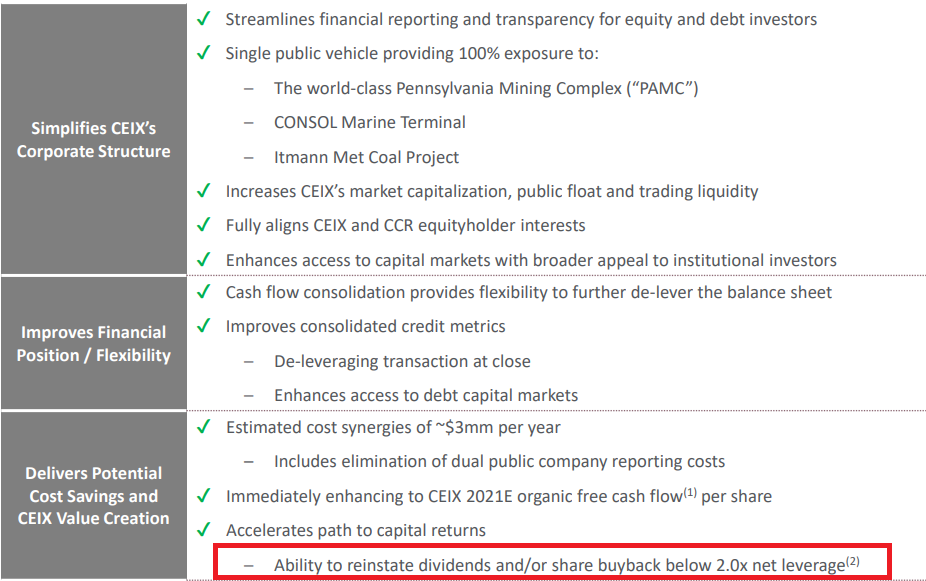

В 2020 году компания прошла реорганизацию, в результате которой дочерняя компания CONSOL Coal Resources LP (CCR) была консолидирована, а владельцы ее акций получили 0,73 акции CONSOL Energy взамен одной акции CCR. В результате количество акций увеличилось с 26 036 362 шт. до 33 952 682 шт.

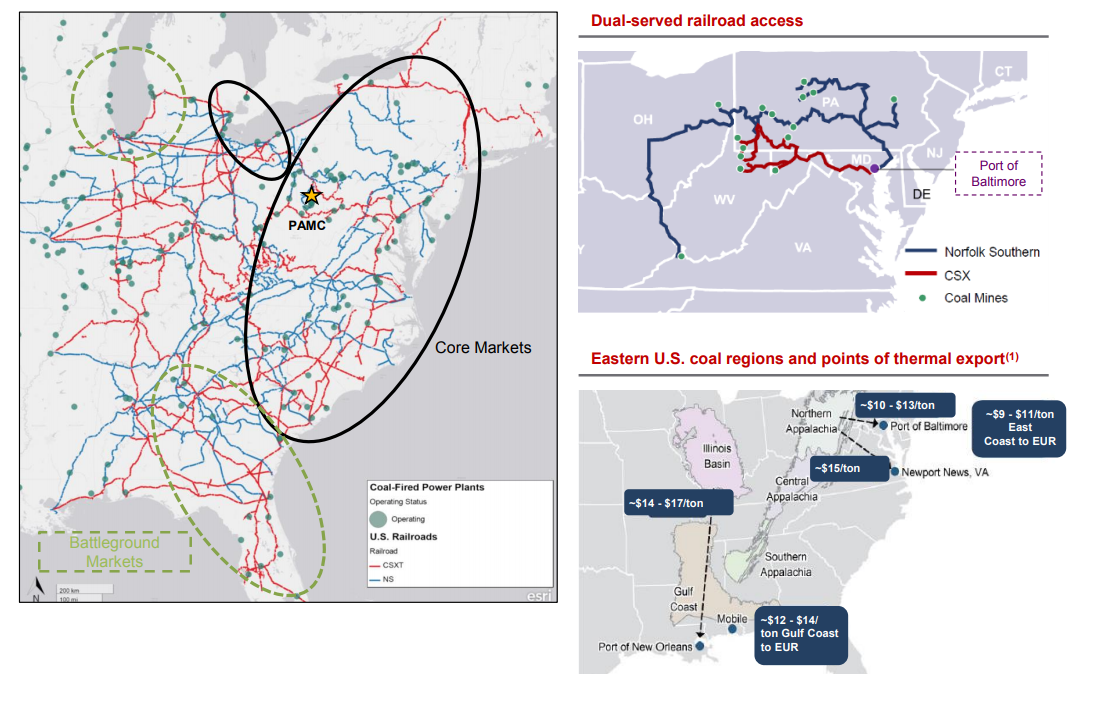

Помимо добывающих активов компания владеет морским терминалом в Балтиморе. Это важное конкурентное преимущество, так как компания может пользоваться благоприятной рыночной конъюнктурой и реализовывать продукцию на экспорт.

Стоимость транспортировки из бассейна Northern Appalachia до порта в Балтиморе самая низкая на Восточном побережье (10-13 долларов за тонну). Оттуда за 9-11 долларов за тонну уголь может быть доставлен в Европу. Таким образом, 19-24 доллара за тонну стоит доставить уголь в Европу с шахт Consol Energy. Денежная стоимость добычи составляет 27-29 долларов за тонну, тогда полная стоимость с учетом доставки до Европы колеблется в диапазоне 46-53 долларов за тонну. Текущие цены на уголь в Европе позволяют рассчитывать на маржу в 15-22 доллара за тонну.

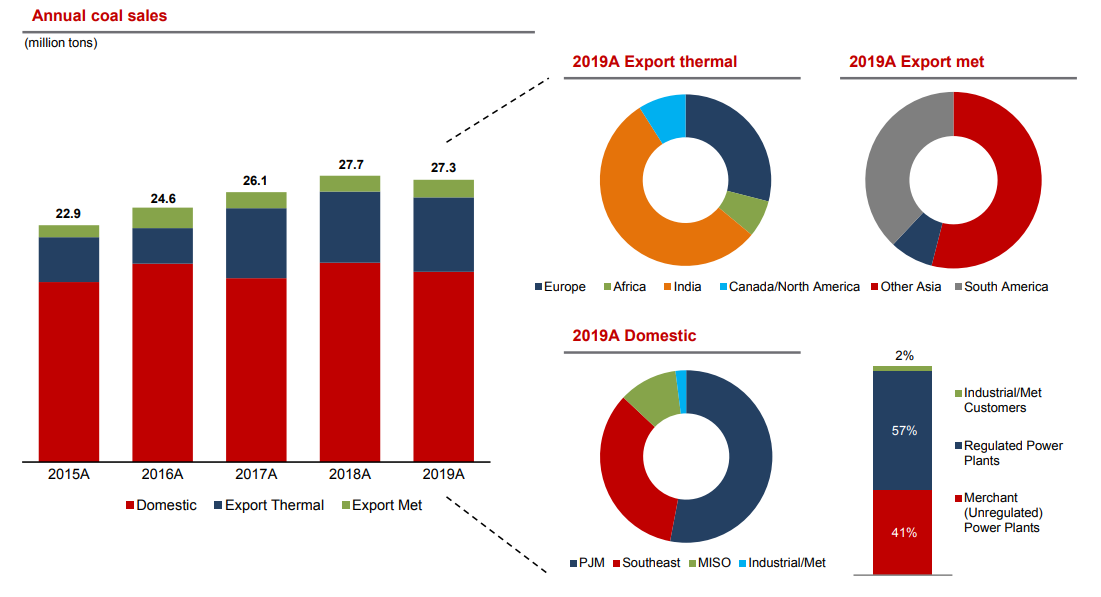

Рынок сбыта диверсифицирован. По итогам 2019 года поставки энергетического угля осуществлялись на 23 электростанции в 13 штатах. Экспорт осуществляется на все материки, но основные потребители это Индия и Европа. Часть энергетического угля компания реализует в виде высоколетучего металлургического.

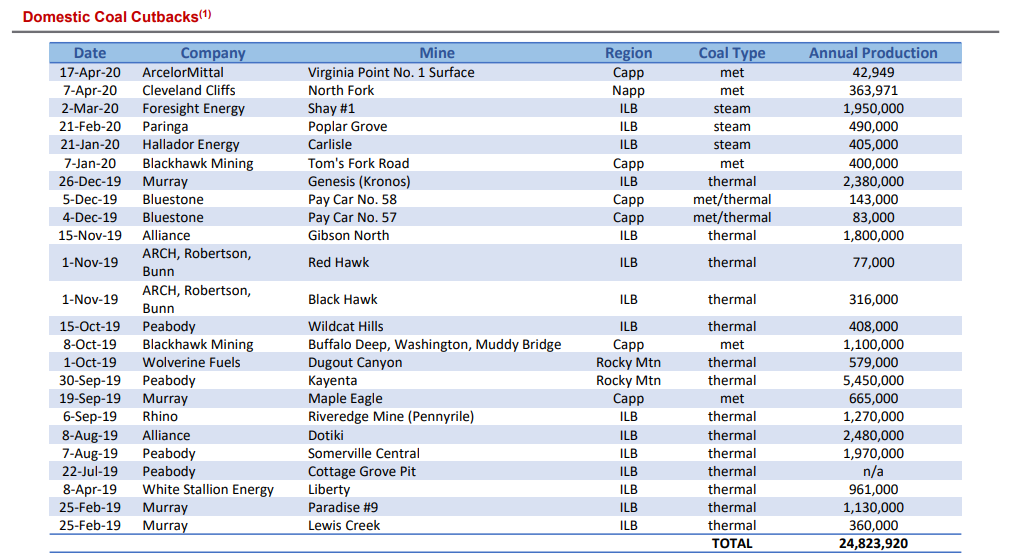

2019 и 2020 годы были тяжелыми для американского рынка угля. С начала компании приспосабливались к уменьшению электрогенерирующих мощностей на базе угля, в результате которого его запасы постоянно росли. К несчастью отрасли зима 2020 года выдалась теплее обычного. В итоге с начала 2019 года до апреля 2020 года были закрыты шахты с общей добычей около 25 млн тонн в год энергетического и металлургического угля.

Затем пришел COVID-19, энергопотребление упало, а закрытие/банкротство шахт ускорилось, кто мог - просто снижал временно добычу. Под конец 2020 года произошло некоторое восстановление и стабилизация.

Текущая недельная добыча угля (энерг.+мет.) в США на 7,1% меньше, чем годом ранее и на 21,1% меньше, чем 2 года назад. Рынок покинули слабые игроки, есть ряд компаний, которые еще держатся, но их финансовое положение по ряду причин весьма плачевно. Сюда можно отнести Peabody Energy и Arch Coal, которые входят в тройку крупнейших угольных компания США.

При этом ожидается, что общий внутренний спрос на уголь увеличится на 10% в 2021 году по сравнению с 2020 годом, в то время как предложение увеличится только на 5%. Такое развитие событий могло бы способствовать дальнейшему сокращению внутренних запасов угля. При этом запасы большинства клиентов компании находятся уже на уровне или ниже нормы для этого времени года.

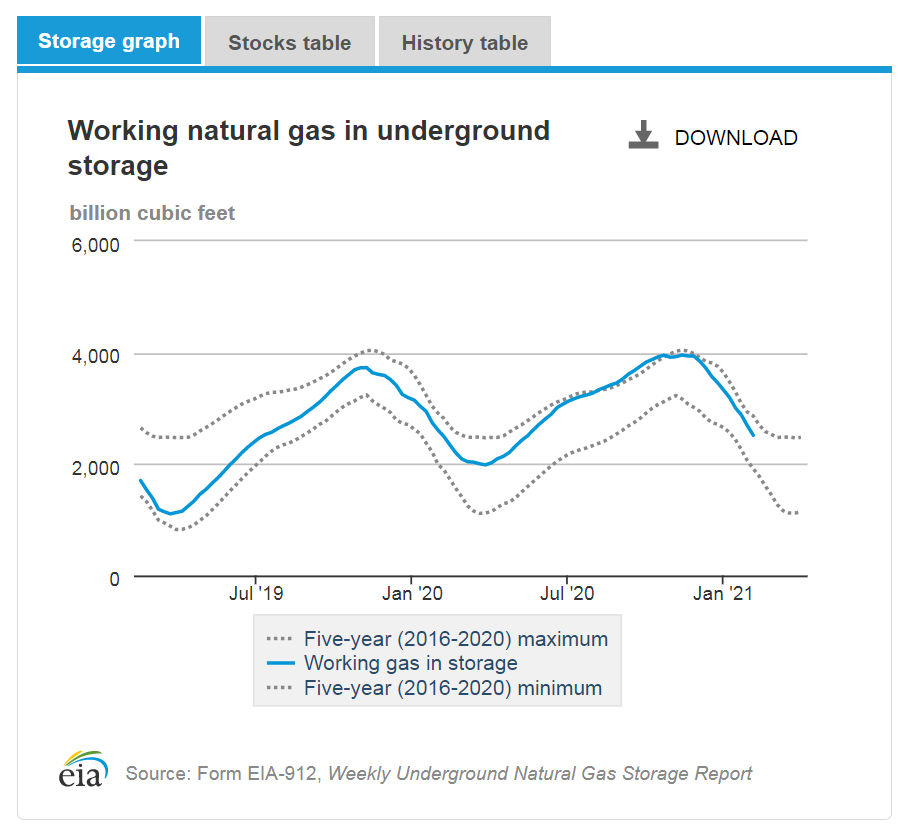

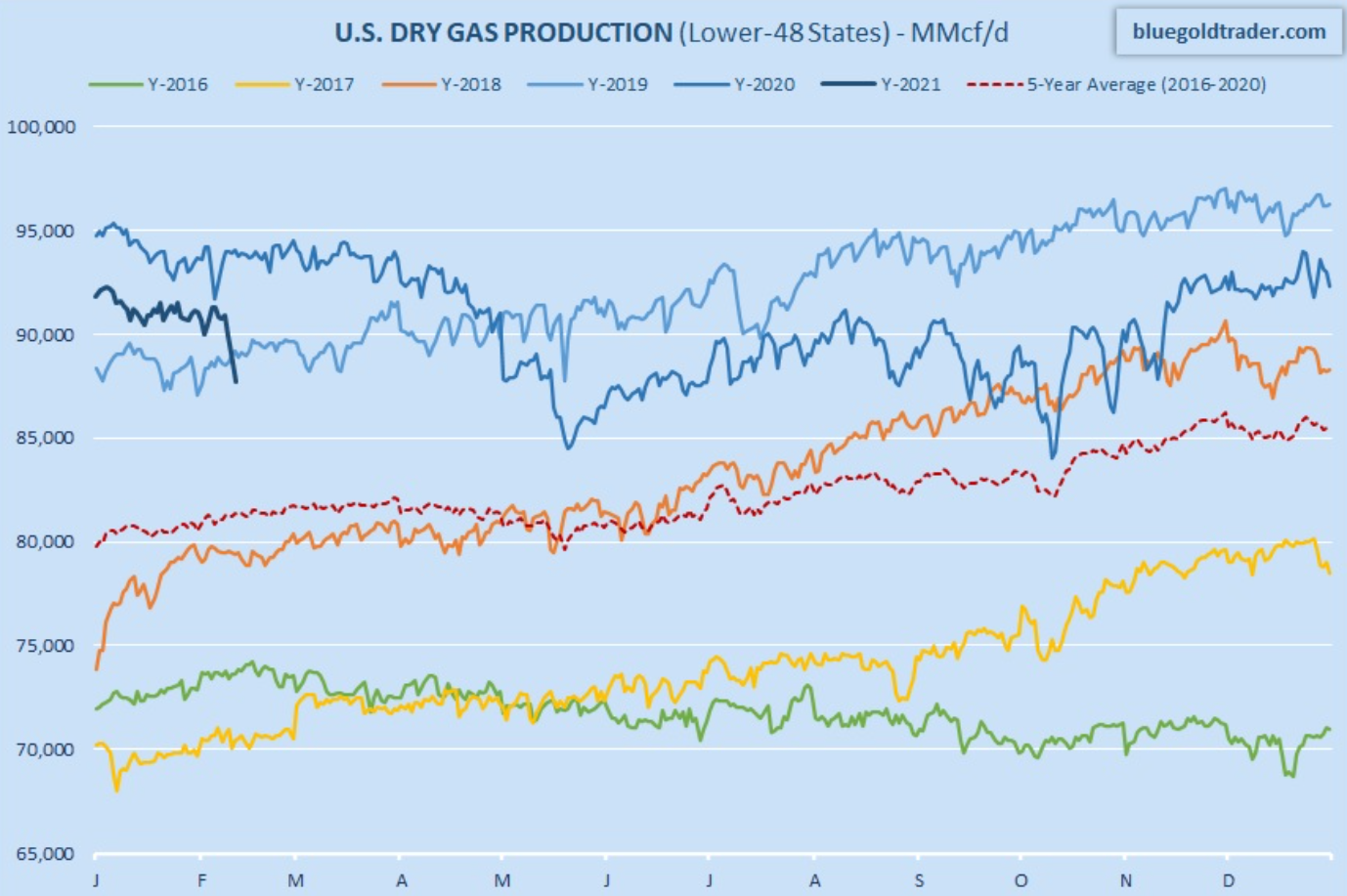

Конкурентом угля на рынке США является природный газ, как альтернативный и более экологичный источник электроэнергии. В настоящее время в США высокие запасы природного газа, но постепенно приходят в середину диапазона.

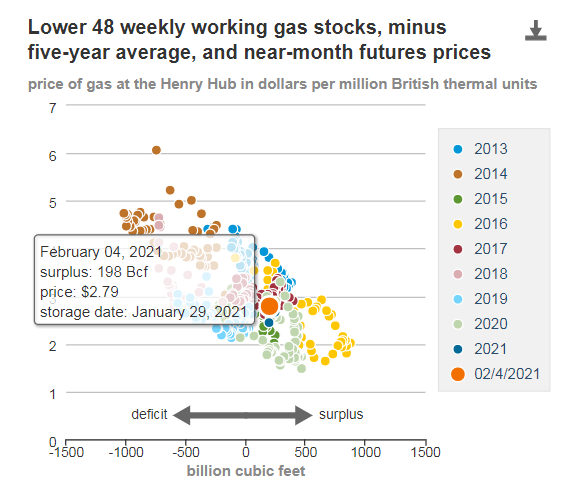

Действующие запасы природного газа составили 2689 млрд куб. м, что на 198 млрд куб. м больше, чем в среднем за пять лет, и на 41 млрд куб. м больше, чем в прошлом году.

Но в связи с низкой буровой активностью производство природного газа будет падать, что приведет запасы в норму или даже в небольшой дефицит.

На данный момент добыча упала ниже 2-х предыдущих лет.

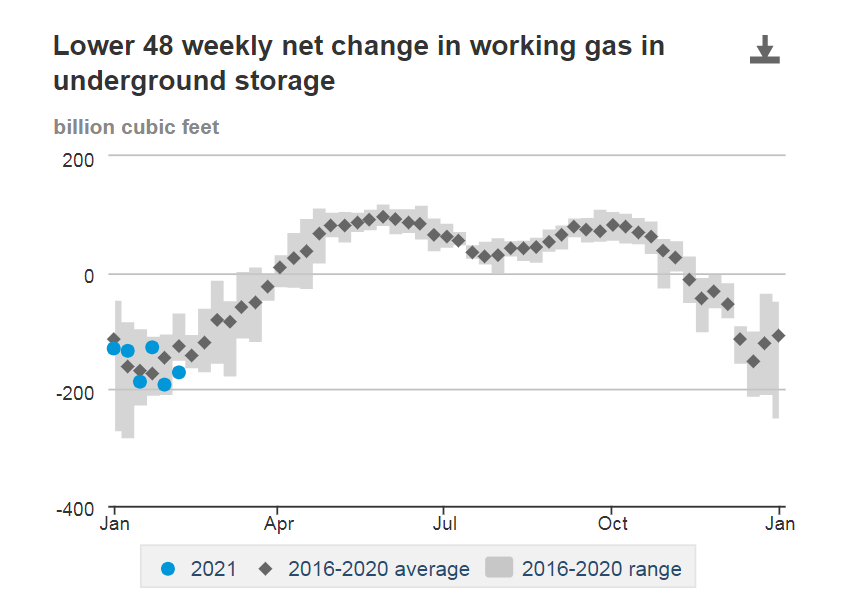

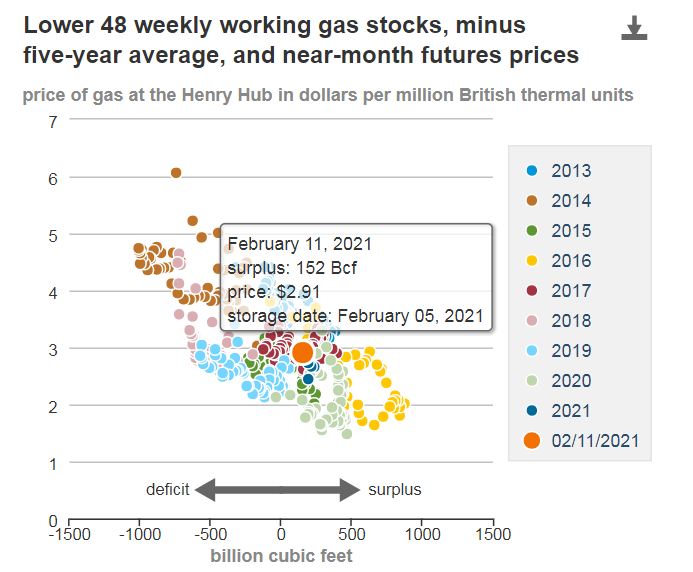

Снижению запасов будет способствовать повышенное потребление на фоне холодов, которые пришли на большей части США в феврале. Вчера 11 февраля вышли данные по снижению запасов на 171 млрд куб. футов. Данное снижение за неделю с 29 января до 4 февраля выше максимального значения за последние 5 лет.

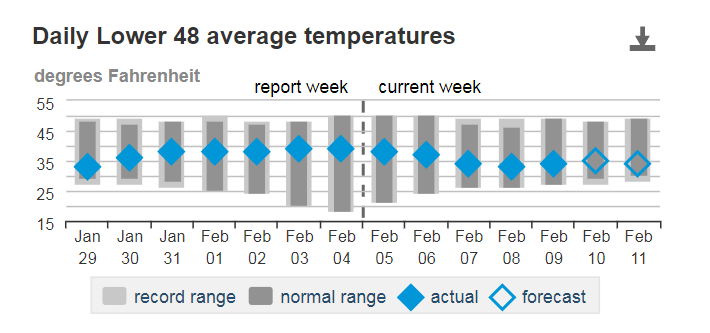

При этом прошедшая неделя с 29 января по 4 февраля была относительно теплой, температура находилась ближе к верхней границе нормального диапазона.

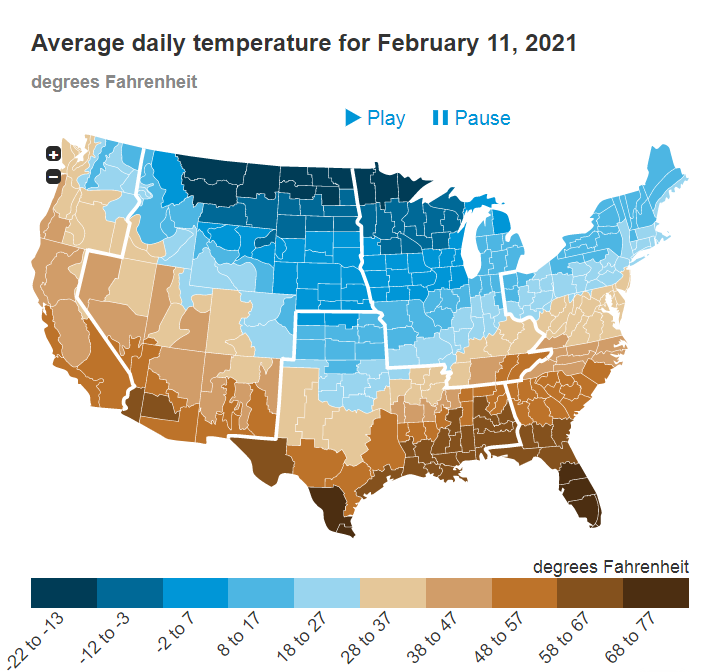

Тогда как следующая неделя с 5 по 11 февраля будет довольно холодной, температура смещается к нижней границе диапазона. Конец недели будет особенно морозным.

Как правило снижение запасов ниже среднего приводило к росту цен на газ (исключение 2019 год). На момент 29 января превышение составляло 198 млрд куб. футов.

А на 5 февраля превышение уже снизилось 152 млрд куб. футов.

В свою очередь высокие цены на газ приведут к еще бОльшему использованию угля в производстве электроэнергии. В связи с этим ожидается рост добычи угля и его стоимости.

Долгосрочный взгляд компании на рынок энергетического угля до 2030 года основывается на том, что снижение угольной генерации в развитых странах будет компенсировано ростом потребления в развивающихся.

Мы ознакомились с деятельностью компании и ситуацией на рынке угля.

Перейдем непосредственно к показателям компании.

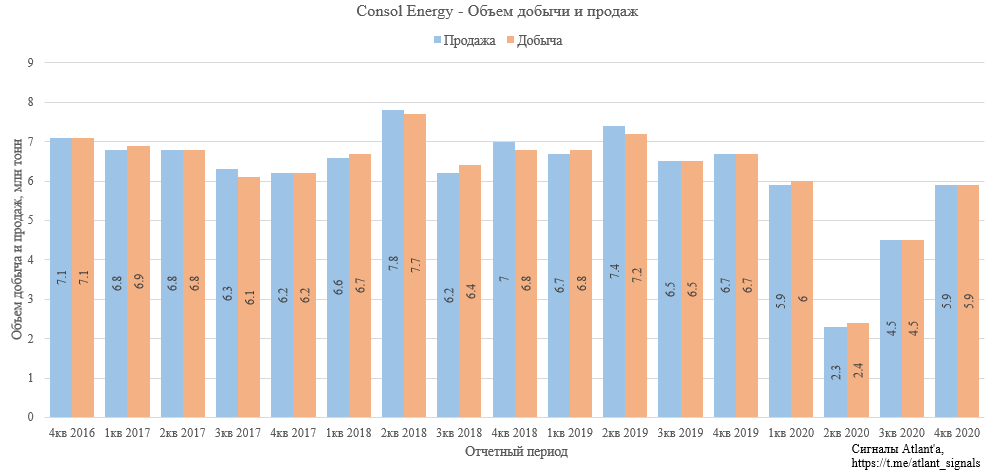

В связи с коронавирусом энергопотребление в США снизилось, что в совокупности с большими запасами угля привело к снижению объема продаж CONSOL Energy.

Однако в 2021 году компания ждет восстановление спроса, а объем продаж ожидает в диапазоне 22-24 млн тонн. Компания готова реализовать и больше в случае повышенного спроса.

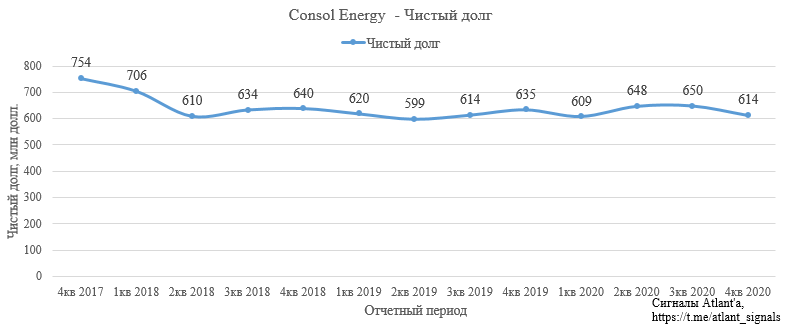

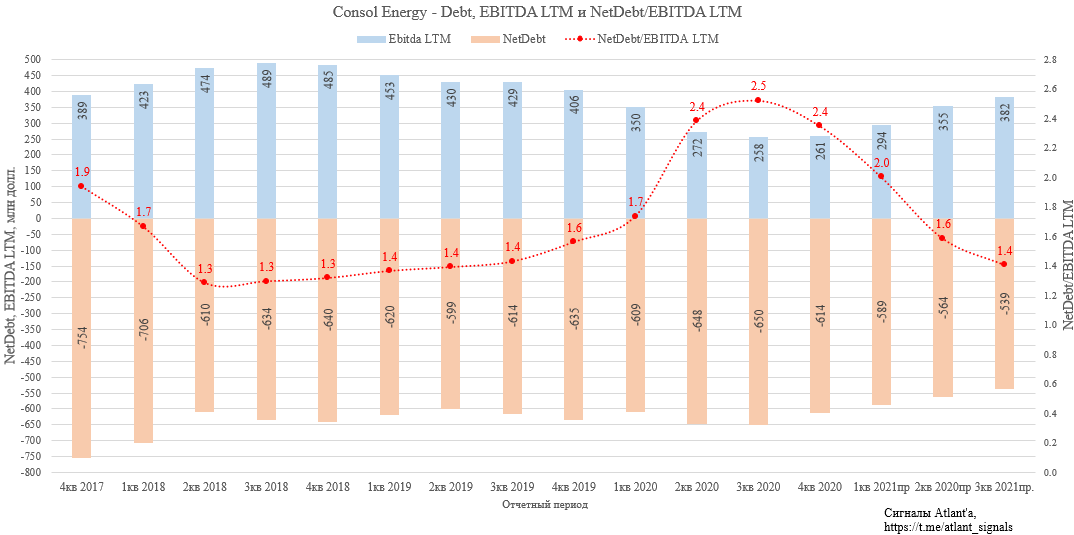

Долговая нагрузка компании на протяжении нескольких лет была стабильной и менеджмент считал ее комфортной. Однако на фоне осложнения доступа к капиталу для угольных компаний за последние несколько лет и ожидании, что эта тенденция будет только ухудшаться, CONSOL Energy в 2020 году приняли решение о постепенном сокращении уровня долга.

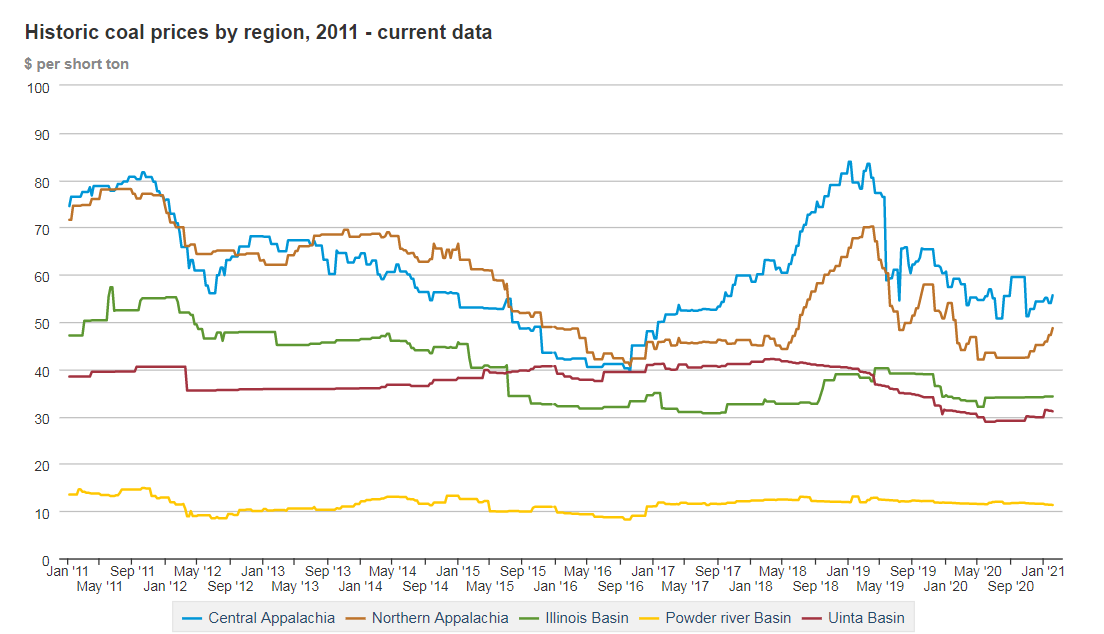

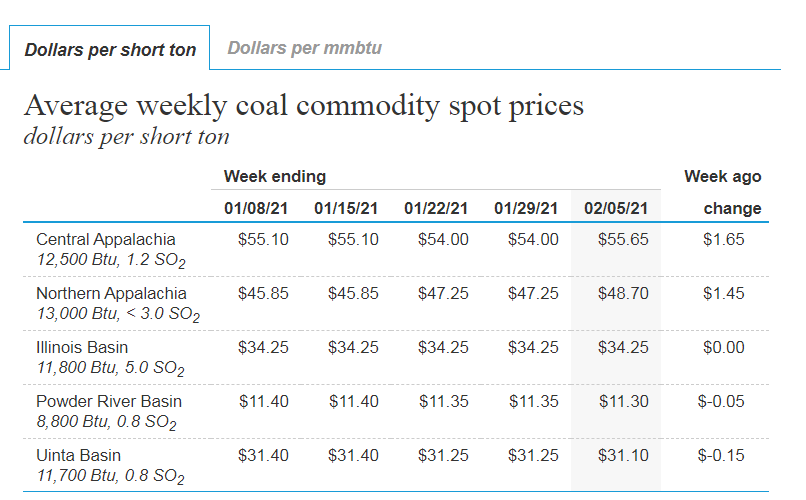

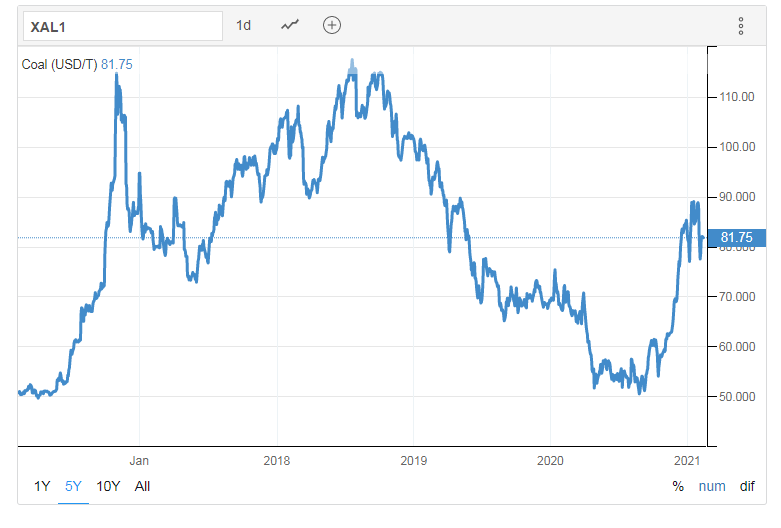

В отличии от других угольных бассейнов цены на продукцию в Northern Appalachia чувствительны к мировым бенчмаркам. Это объясняется близостью к портам и возможностью экспортных поставок. На графике видно, как цены снижались с начала 2019 года до конца 2020 года, где начался рост.

Итого за месяц цены выросли с 45,85 долл. за тонну до 48,70 долл. Еще в октябре цены были 42,50 долл.

Для сравнения мировые цены на энергетический уголь.

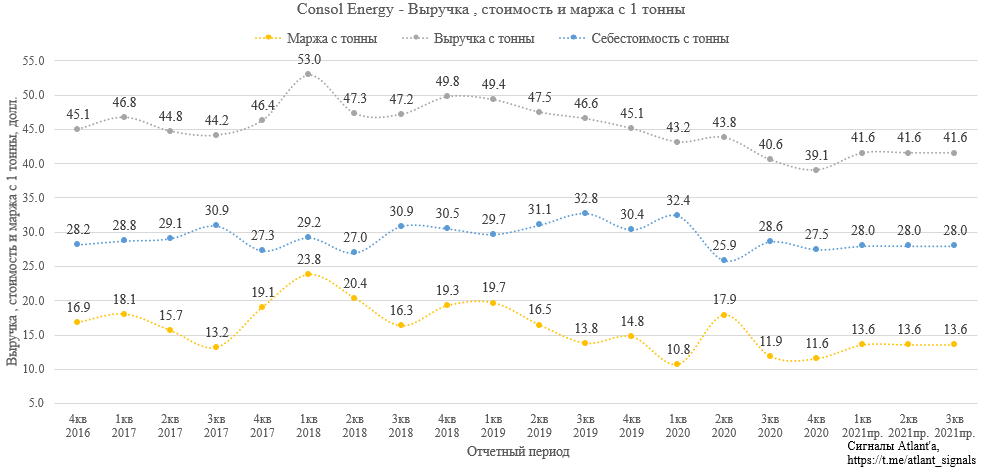

Цены реализации продукции компании также снижались на протяжении 2-х лет. Однако стрессовые условия заставили CONSOL Energy поработать над сохранением маржи и привели к снижению себестоимостью добычи, в итоге компания наладила высокоэффективную добычу на 4 лавах. Включение в работу 5-й лавы увеличивает себестоимость, но при текущем объеме продаж нет необходимости включать ее в работу.

На 2021 год компания ожидает среднюю цену реализации 41,56 долл. за тонну, а себестоимость добычи в диапазоне 27-29 долл. С таким прогнозом маржа с тонны вырастет с 11,6 долл. в 4-м квартале 2020 года до 13,6 долл. за тонну в 2021 году. Что важно, контрактные цены компании привязаны к цене на электричество PJM Western HUB и ожидается, что ее среднее значение будет на уровне $24.79/MWh. Текущие цены на электричество пока выше озвученных компанией.

В свою очередь цены на электричество коррелируют с ценами на газ, что логично с точки зрения рыночной экономики.

Перейдем к финансовым показателям компании.

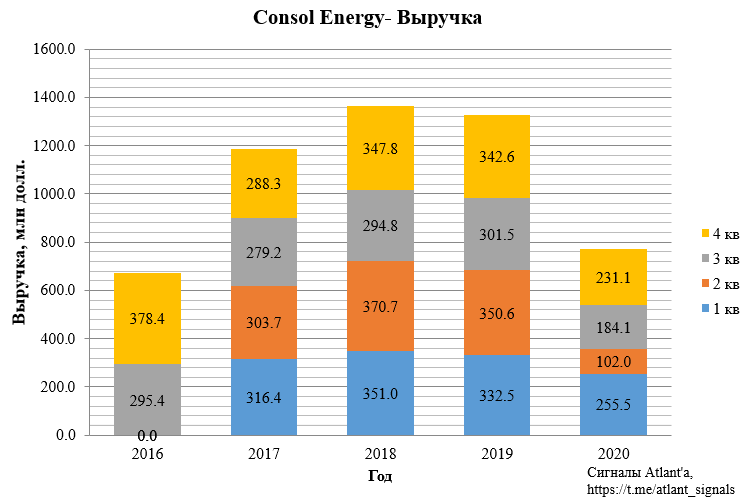

Выручка в 4-м квартале 2020 года снизилась на 32,5% относительно прошлого года.

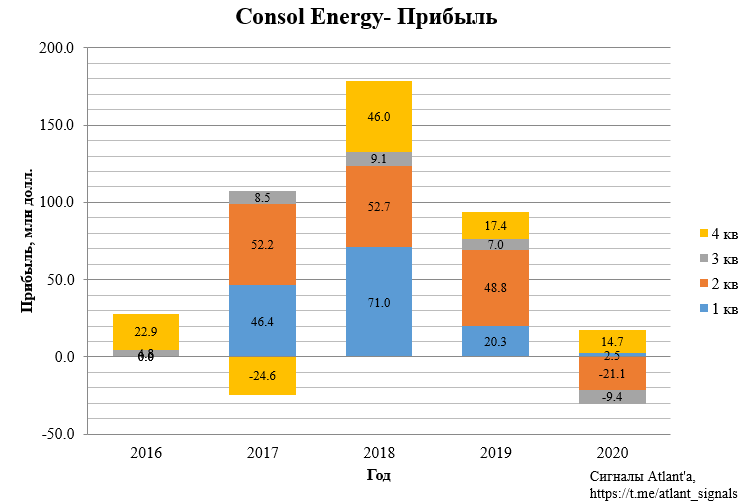

Прибыль компании в 2020 году была отрицательной или близкой к нулю под влиянием коронакризса. Однако в 4-м квартале удалось показать ощутимую прибыль в размере 14,7 млн долларов, что на 15,3% меньше, чем годом ранее.

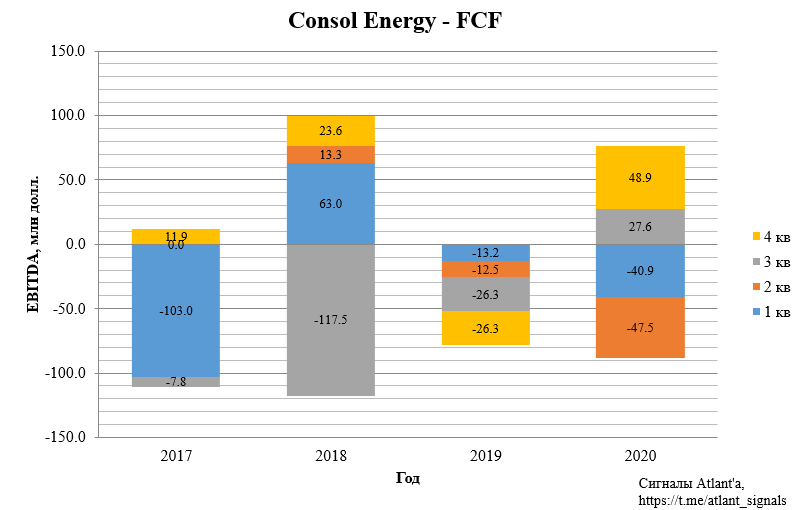

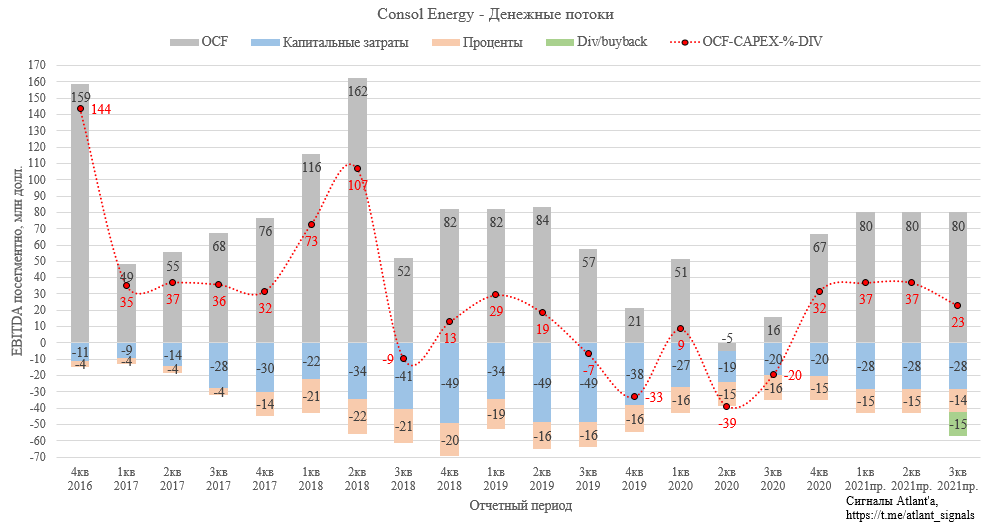

Свободный денежный поток у компании 2-й квартал подряд остается положительным, его размер составил 48,9 млн долларов против отрицательного значения годом ранее. Рост относительно 3-го квартала составил 77,4%.

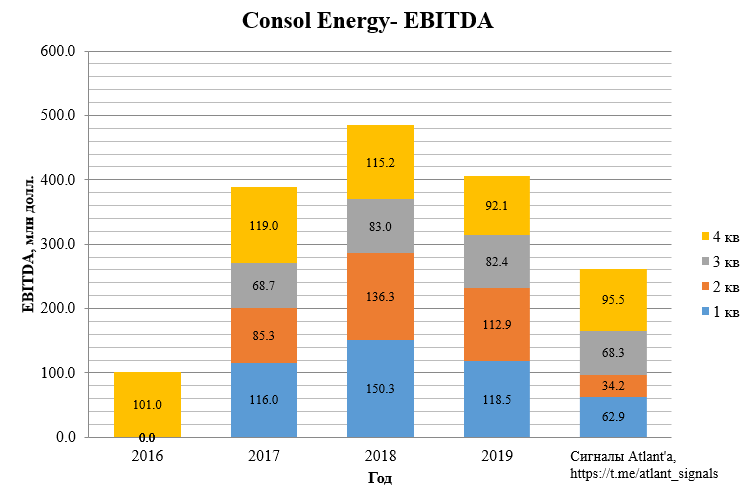

Показатель EBITDA в 4-м квартале вырос на 3,7% относительно прошлого года, относительно предыдущего квартала рост составил 39,9%. Лучший результат за последние 1,5 года.

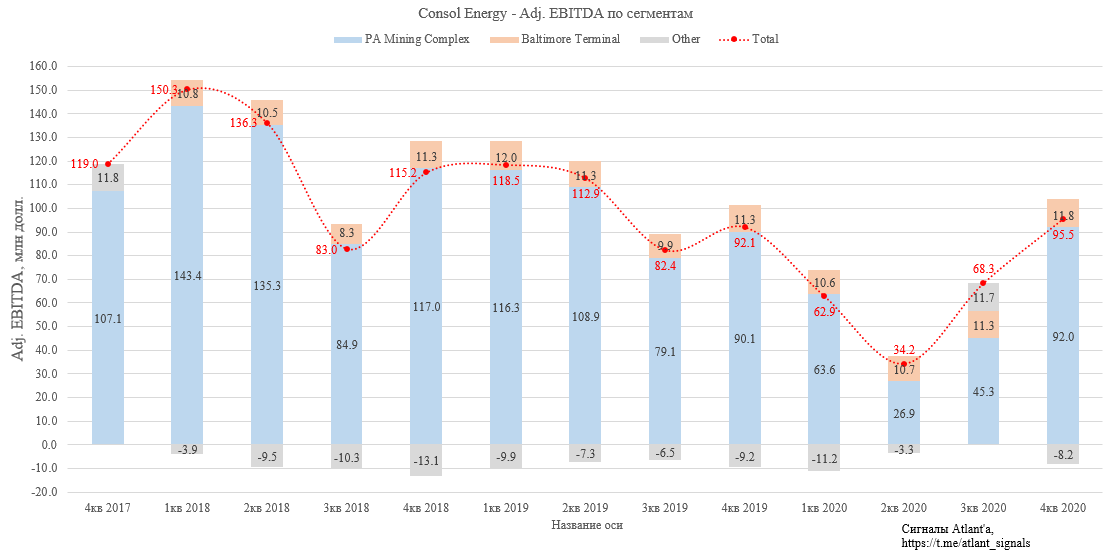

Посегментно EBITDA выглядит так.

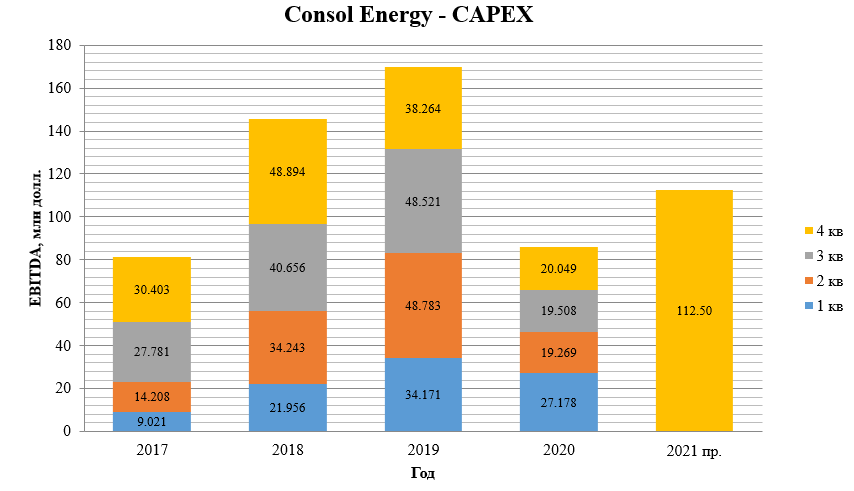

В ответ на кризис в 2020 году компания серьезно снизила капитальные затраты, заморозив часть инвестиционных проектов. Однако в 2021 году компания планирует их возобновить, в результате капитальные затраты вырастут до 100-125 млн долл. в год.

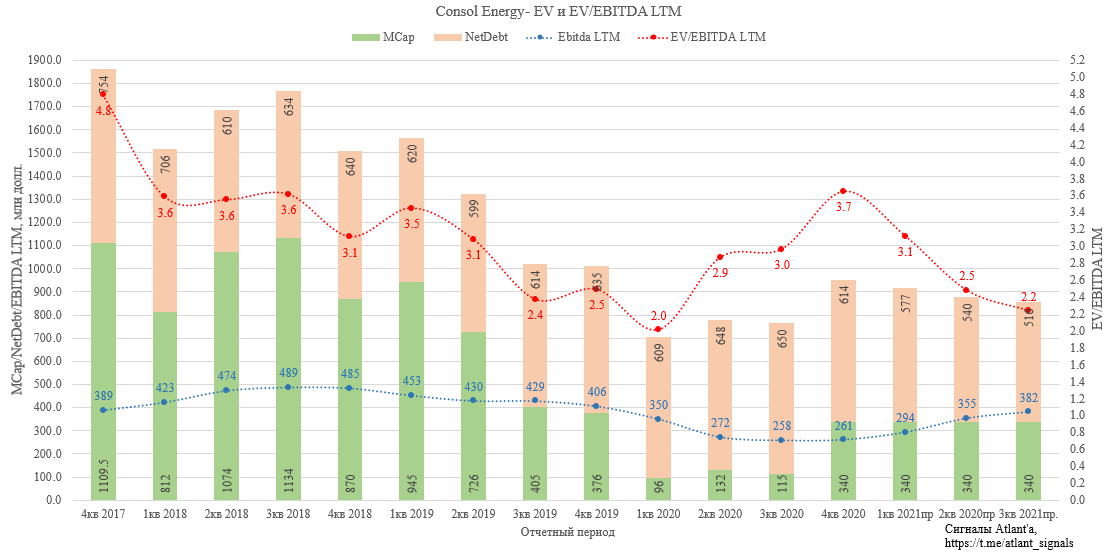

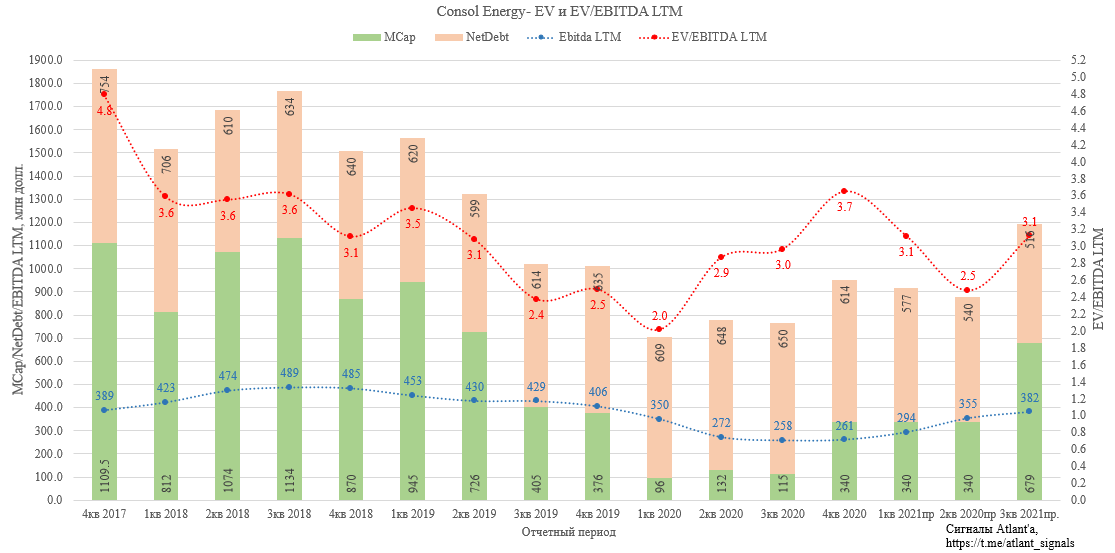

Стоимость компании (EV) определяется как сумма рыночной капитализации (MCap) и чистого долга (NetDebt). Падение цен на уголь и коронакризис постепенно привели к тому, что рыночная капитализация в 1-м квартале 2020 года падала почти в 10 раз относительно 1-го квартала 2019 года. За счет дополнительного выпуска акций и частичного восстановления котировок MCap выросла до 340 млн долларов. На текущий момент большая часть стоимости компании составляет чистый долг, который почти в 2 раза выше капитализации. В итоге стоимость компании снизилась относительно начала 2019 года с 1565 млн долларов до 954 млн долларов, а мультипликатор EV/EBITDA LTM вырос с 3,5 до 3,7.

Ожидаю, что в течение 3-х последующих кварталов компания продолжит снижать чистый долг. При этом EBITDA LTM восстановится до 382 млн долларов (EBITDA за квартал будет на уровне 4-го квартала 2020 года). Тогда с учетом текущих котировок мультипликатор EV/EBITDA LTM снизится до 2,3, что довольно дешево.

Компания в своей презентации, посвященной консолидации ССR, указывала, что при снижении отношения чистого долга к EBITDA LTM ниже 2 появляется возможность выплачивать дивиденды или проведение байбеке, что будет позитивно для котировок акций.

С учетом снижения долга и роста EBITDA LTM их отношение будет ниже 2 уже по итогам 2-го квартала. В таком случае можно будет ждать какие-то комментарии по дивидендам/байбеку во 2-м полугодии 2021 года.

Если анализировать денежные потоки CONSOL Energy, ориентироваться на 4-й квартал, и помнить о росте маржи с тонны в 2021 году, то направление на дивиденды/байбек ежеквартально 15 млн долларов компании вполне по силам. 15 млн долларов дает дивиденд в размере 0,44 доллара на акцию.

Котировки компании уже восстановились до уровня начала пандемии COVID-19. Но начало дивидендных выплат, восстановление цен на продукцию, оптимизация себестоимости могут привести к возврату котировок на уровень середины 2019 года, тогда в июле 2019 цены на уголь были равны текущим. В таком случае котировки вырастут до 20 долларов за акцию, если компания будет направлять по 15 млн долларов каждый квартал, то годовой дивиденд составит 1,76 долл. Дивидендная доходность относительно цены акции в 20 долл. составит 8,8%.

Дивидендная доходность относительно цены акции в 20 долл. составит 8,8%, что выше среднего значения на американском рынке, а мультипликатор EV/EBITDA LTM будет равен 3,1, то есть придет также на уровень середины 2019 года. До начала проблем в угольной отрасли данный мультипликатор компании был равен 3,5, но дальнейший рост будет зависеть от многих факторов, в том числе от "зеленой" политики нового президента США Байдена.

В заключении хотелось бы отметить, что компания работает над диверсификацией бизнеса, далее цитата компании, переведенная через Google:

Мы также ищем различные альтернативные и новаторские способы использования угля как способ диверсификации нашего бизнеса. Например, в декабре 2019 года мы приобрели 25% акций CFOAM Corp. (CFOAM), которая производит высокоэффективную угольную пену из угля, которая может использоваться на рынках промышленной, аэрокосмической, военной и коммерческой продукции. Инвестиции в CFOAM представляют собой наши первые инвестиции в сферу производства угля и продукции. Мы также сотрудничаем с Университетом Огайо и некоторыми другими отраслевыми партнерами в рамках финансируемого Министерством энергетики проекта по разработке углепластиковых композитов, которые могут использоваться в конструкционных композитных настилах и других строительных изделиях. К тому же, vы заключили партнерские отношения с OMNIS Bailey LLC для разработки завода, который будет преобразовывать отходы угольной суспензии в высококачественный углеродный продукт, который можно использовать в качестве топлива или в качестве сырья для другого более ценного использования, а также в продуктах из минеральных веществ, который имеет потенциал для использования в качестве удобрения почвы в сельском хозяйстве. В случае успешной реализации в полном объеме этот проект может увеличить реализацию угля до 1,5 миллионов тонн в год без дополнительной добычи.

Итак, отметим основные драйверы переоценки:

1) восстановление объема продаж;

2) рост цен на уголь, что приведет к росту маржи с тонны;

3) снижение долга;

4) начало дивидендных выплат/байбека.

Риски:

1) агрессивная политика Байдена по отношению к невозобновляемым источникам энергии, которая приведет к ускоренному закрытию угольных электростанций;

2) эпидемия коронавируса затянется, что приведет к снижению энергопотребления;

3) компания отложит начало дивидендных выплат/байбека и сконцентрируется на ускоренном снижении долга или разработке новых месторождений.

Купить данную акцию в России могут только квалифицированные инвесторы. Например, такую возможность дает Финам. Альтернативный вариант - это покупка через Interactive Brokers.

Целевая цена 20 долларов на конец 2021 года, апсайд 89%.

Всем удачи и успехов!

P. S. Следующий обзор будет посвящен компании Alliance Resource Partners, L.P (тикер ARLP).

Еще больше обзоров компаний вы можете найти в моем Telegram-канале