Газпром нефть. Обзор финансовых показателей МСФО за 1-ый квартал 2020 года

Компания опубликовала производственные и финансовые результаты за 1-ый квартал 2020 года.

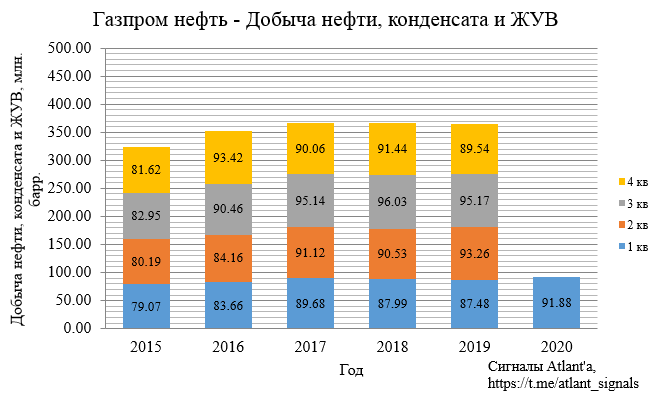

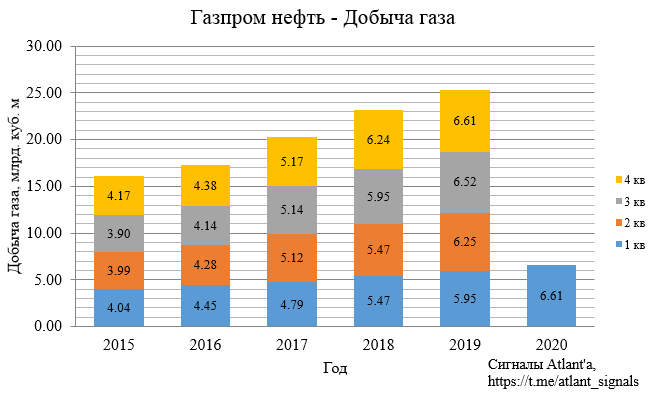

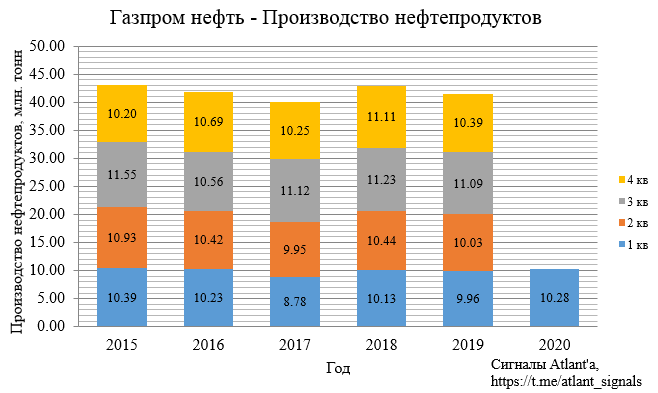

Начнем с производственных показателей. Здесь все хорошо, рост по всем показателям.

Добыча нефти, конденсата и жидких углеводородов выросла на 5.0% относительно прошлого года.

Добыча газа, конденсата и жидких углеводородов выросла на 11.1% относительно прошлого года.

Производство нефтепродуктов выросло на 3.2% относительно прошлого года.

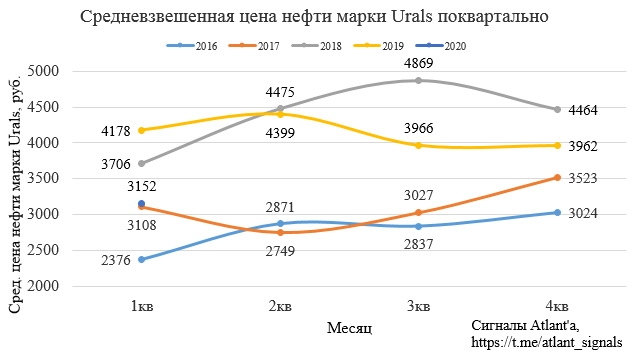

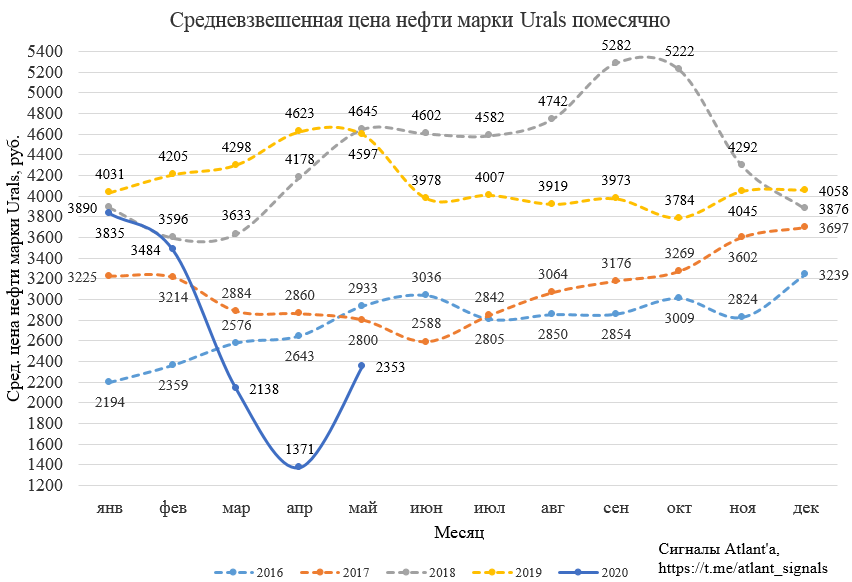

Финансовые показатели серьезно снизились, хотя средневзвешенная цена на нефть в 1-ом квартале упала не катастрофически.

Дело в том, что стоимость нефти марки Urals в марте обрушилась до 29.17 долл. за баррель , а НДПИ и экспортная пошлина были выплачены исходя из средневзвешенной цены рассчитанной с 15 января по 14 февраля, составившая 57.49 долл., то есть на 28 выше фактической.

Самые низкие цены на нефть были в апреле - 18.22 долл. за баррель, налоги были рассчитаны исходя из цены 47.27 доллара, то есть на 29 долларов выше.

Однако уже в мае будет обратный эффект, при цене 33 долл. за баррель, налоги будут выплачены исходя из цены 19 долл. И это продолжится в процессе восстановления цены на нефть.

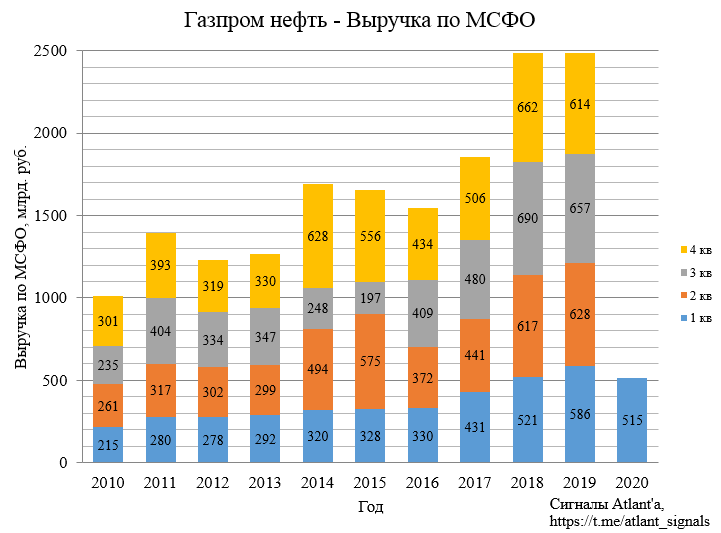

Выручка снизилась на 12,2% относительно прошлого года.

Рассмотрим показатель выручки посегментно.

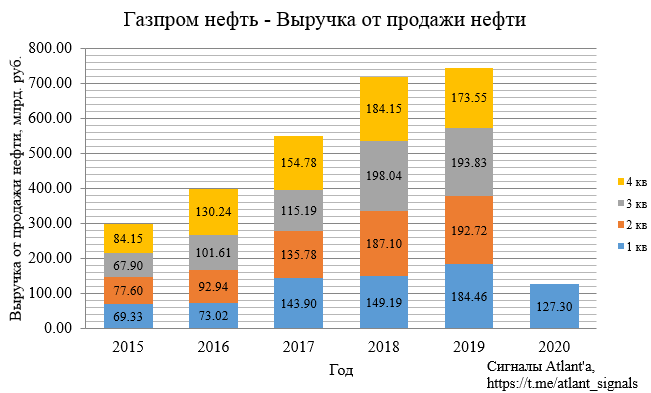

Наибольшее снижение пришлось на выручку от продажи нефти, которая уменьшилась на 31.0% относительно прошлого года.

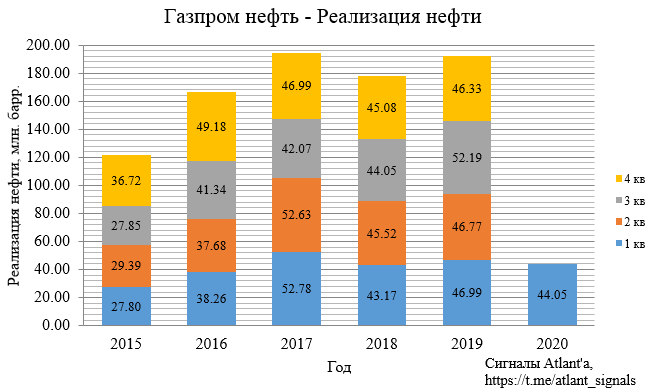

При этом объем реализуемой нефти снизился на 6.2%.

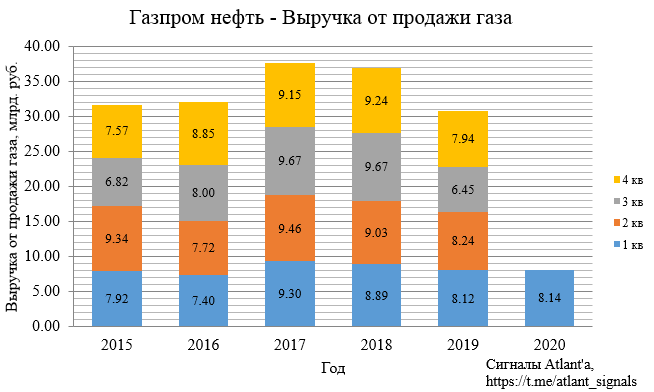

Выручка от продажи газа осталось почти на уровне прошлого года, показав прирост 0.2%. Компания реализует данную продукцию на внутреннем рынке, где цены стабильны и не зависят от внешней конъюнктуры.

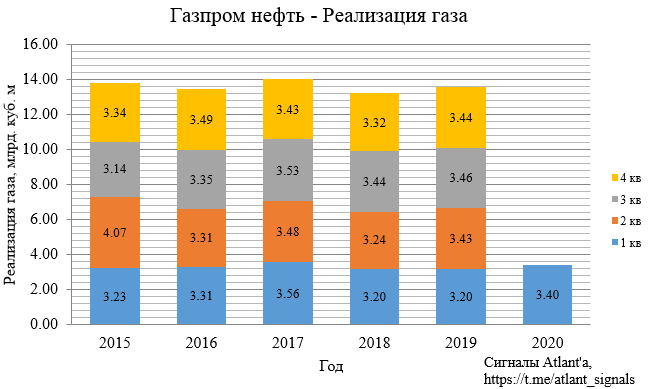

При этом объем реализуемого газа вырос на 6.3%.

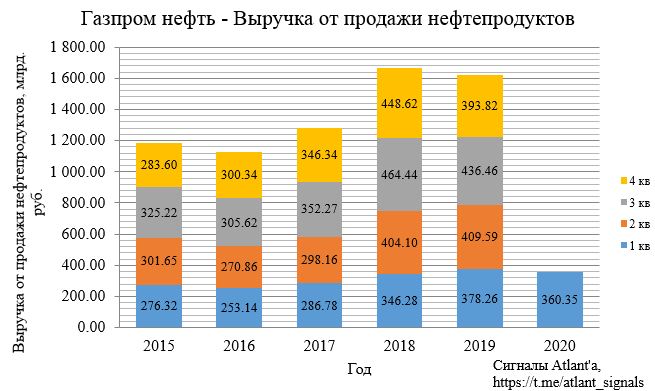

Выручка от продажи нефтепродуктов снизилась на 4.7%. При этом выручка от продажи данного вида продукции на внутреннем рынке не изменилась (227->228), снижение пришлось на внешние рынки (151->132).

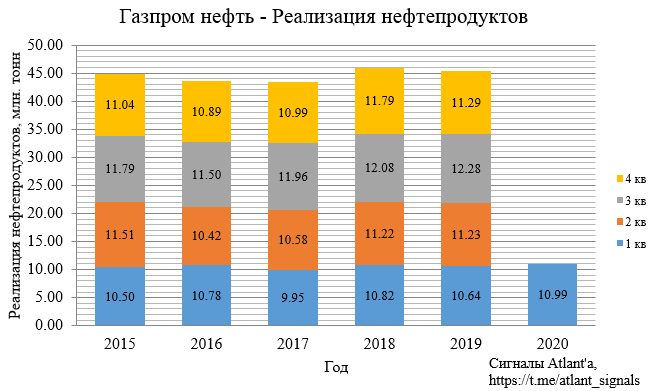

При этом объем реализуемых нефтепродуктов вырос на 3.3%.

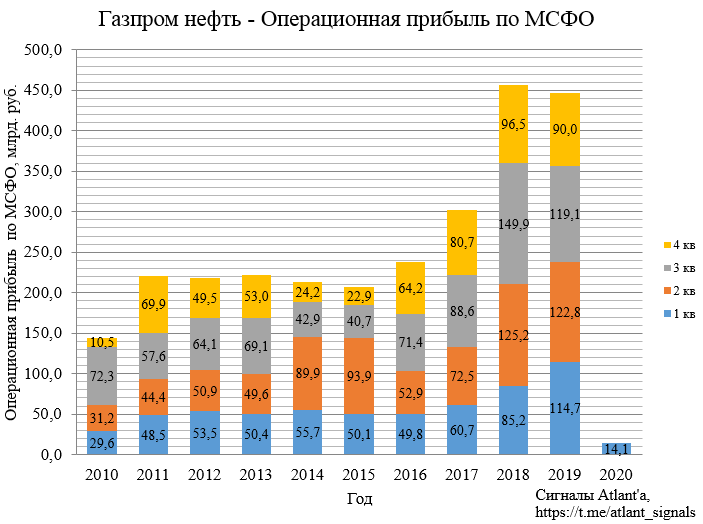

Операционная прибыль рухнула на 87.7% из-за снижения цен на нефть и нефтепродукты, негативного влияния временного лага по расчету экспортной пошлины.

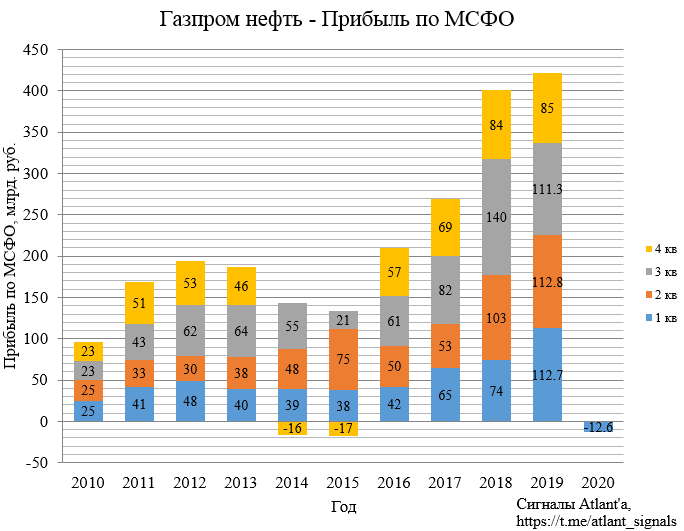

В итоге компания закончила 1-ый квартал с убытком, обусловленным влиянием курсовых разниц в размере 37 млрд руб. в динамике год к году и переоценки активов в связи со снижением цен на нефть.

Компания с 2-го полугодия 2019 перешла на выплату дивидендов в размере 50% от прибыли, причитающейся акционерам по МСФО. Размер дивиденда составил 19.82 рубля, а текущая доходность 5.95%, закрытие реестра акционеров 26 июня. Всего за 2019 год дивиденды составят 37.96 рубля, а доходность 11.40%.

Однако за 2020 год дивиденд будет почти наверняка меньше из-за снижения цен на нефть и нефтепродукты. Но в случае восстановления цен на нефть до уровней 2019 года, то дивиденд за 2021 будет снова высоким. Восстановление цен на нефть - вопрос времени, так как благодаря сделке ОПЕК++ во 2-ом полугодии на рынке возникнет дефицит предложения.

Компания показала положительный свободный денежный поток в размере 22 млрд. рублей при сложной конъюнктуре и росте капитальных затрат.

Однако в дальнейшем по году запланированные капитальные затраты будут снижены, реагируя на ситуацию на нефтяном рынке.

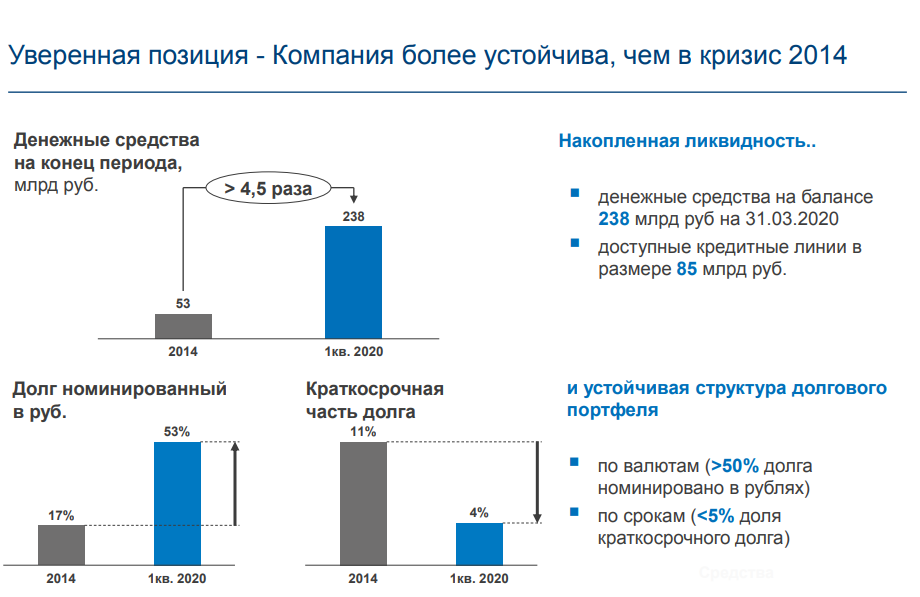

Финансовое положение компании устойчивое. Отношение чистого долга к показателю EBITDA на конец 1 квартала 2020 года составило 0,88x. Компания сообщает, что готова к кризису гораздо лучше, чем в 2014 году.

Цены на нефть начали свое падение 20 февраля. С тех пор акции Газпромнефти пока отстают в динамике восстановления от Лукойла и Роснефти.

Продолжаю держать акции, падение цен на нефть уже заложено в их стоимость. Восстановление котировок нефти потянет за собой и акции Газпром нефти.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале