Газпром нефть. Обзор финансовых показателей МСФО за 2-ой квартал 2020 года

Компания опубликовала производственные и финансовые результаты за 2-ой квартал 2020 года.

Начнем с производственных показателей.

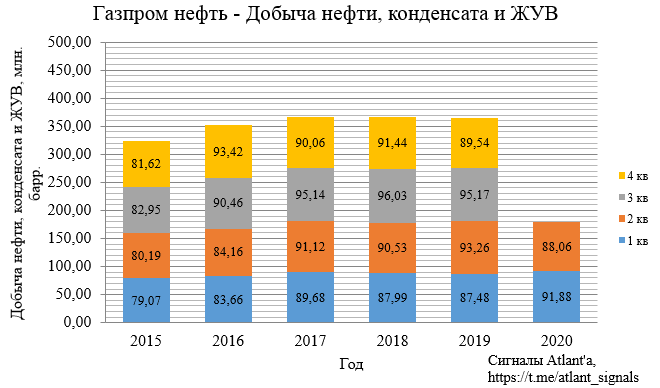

Добыча нефти, конденсата и жидких углеводородов снизилась на 5.6% относительно прошлого года. В этом плане компания гораздо лучше, чем другие российские компании, переносит вынужденные ограничения, связанные со сделкой ОПЕК++.

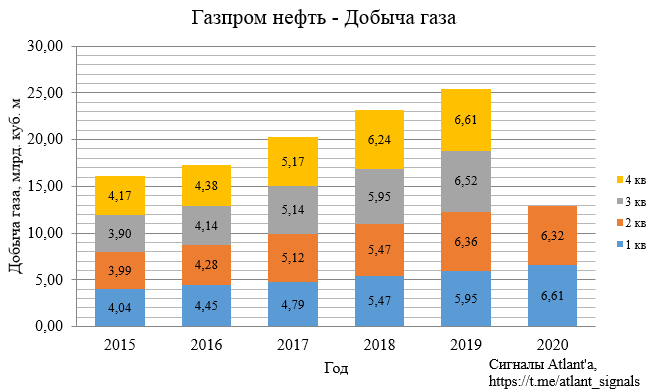

Добыча газа снизилась на 0.6% относительно прошлого года.

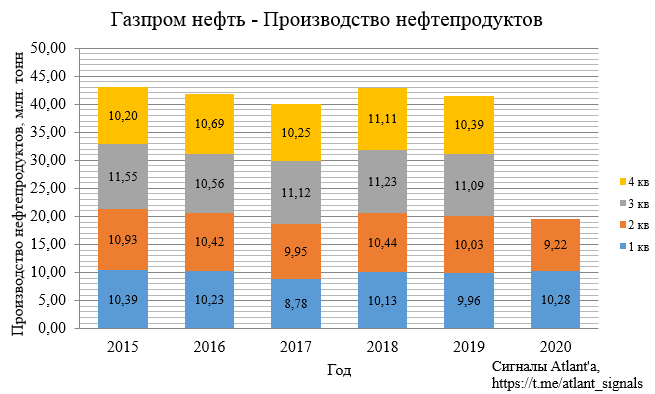

Вслед за падением добычи и уменьшением потребления, производство нефтепродуктов снизилось на 8.1% относительно прошлого года.

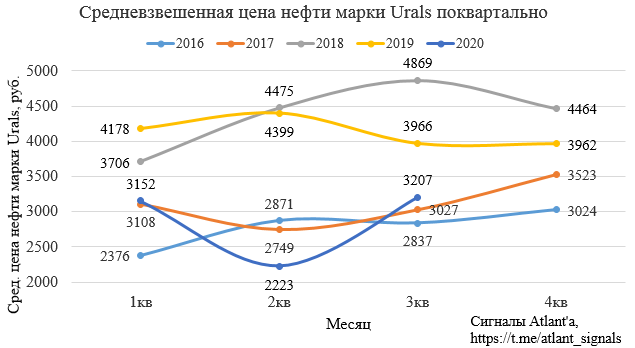

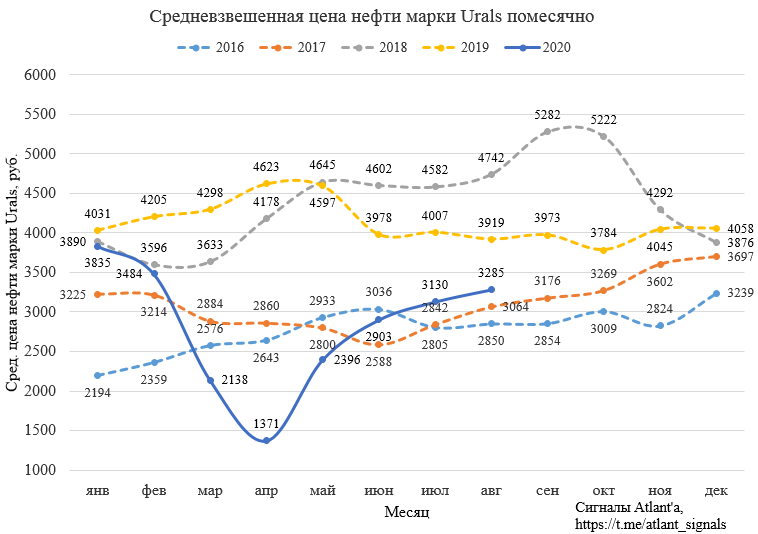

Финансовые показатели ожидаемо рухнули, во 2-ом квартале средневзвешенная биржевая цена нефти марки Urals была ниже, чем в 1-ый квартал 2016 года, когда тоже был обвал нефтяных котировок.

Однако ситуация улучшается и начинается медленное восстановление биржевых цен, отчасти благодаря ослаблению рубля.

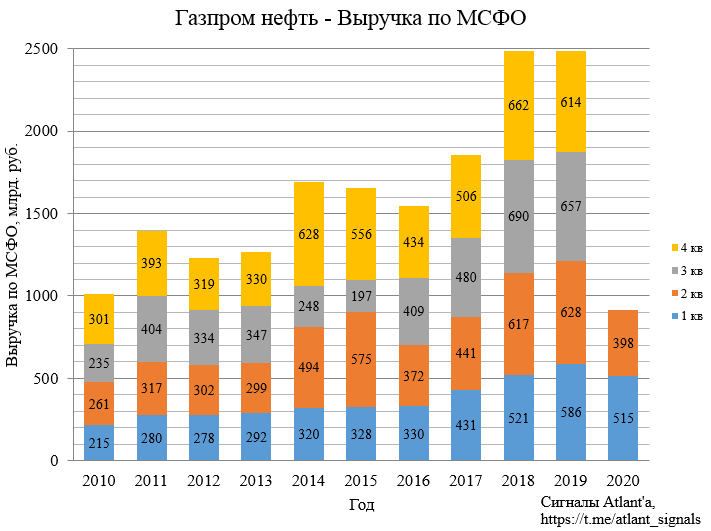

Выручка снизилась на 36,6% относительно прошлого года.

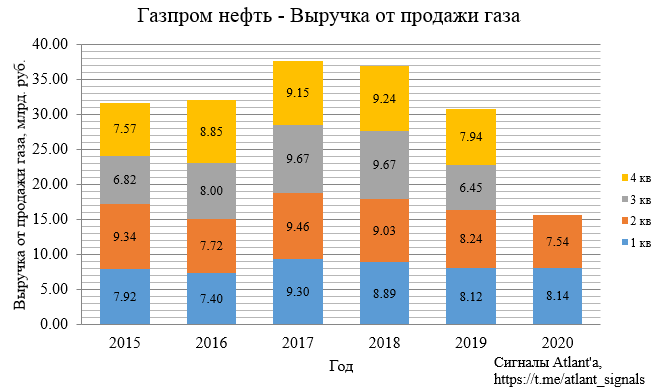

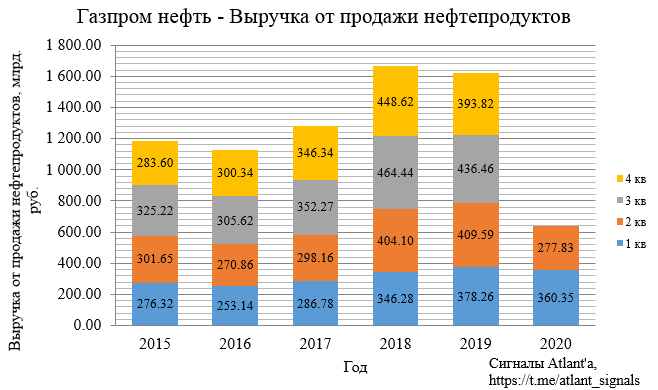

Рассмотрим выручку посегментно.

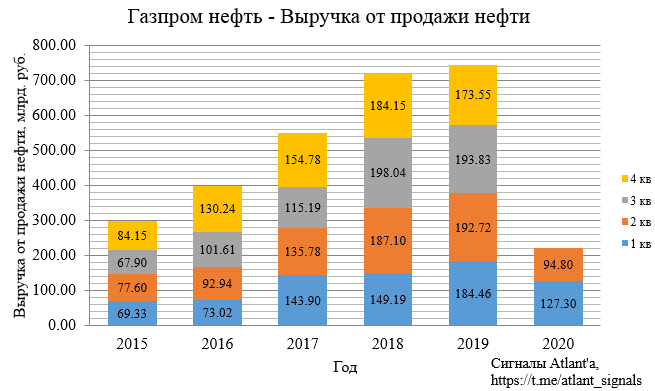

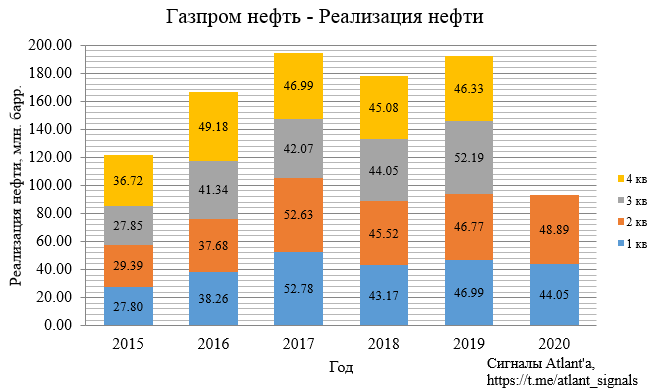

Выручка от продажи нефти уменьшилась на 50.8% относительно прошлого года.

При этом объем реализуемой нефти снизился на 4.5%, то есть основное снижение выручки связано с падением цен.

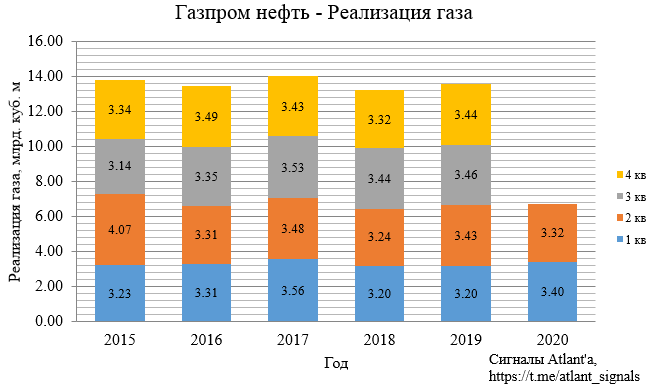

Выручка от продажи газа снизилась на 8.6%. Компания реализует данную продукцию на внутреннем рынке, где цены относительно стабильны и не зависят от внешней конъюнктуры.

При этом объем реализуемого газа снизился на 3,2%.

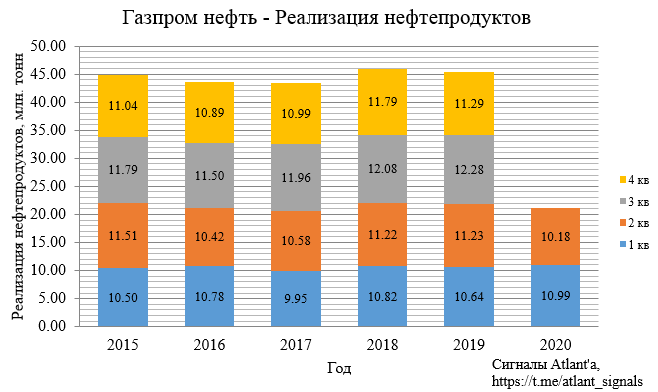

Выручка от продажи нефтепродуктов снизилась на 32,2%. При этом выручка от продажи данного вида продукции на внутреннем рынке снизилась в основном из-за объема реализации, тогда как выручка от реализации в страны Дальнего Зарубежья уменьшилась из-за падения цен на фоне роста объемов.

Объем реализуемых нефтепродуктов снизился на 9.3%.

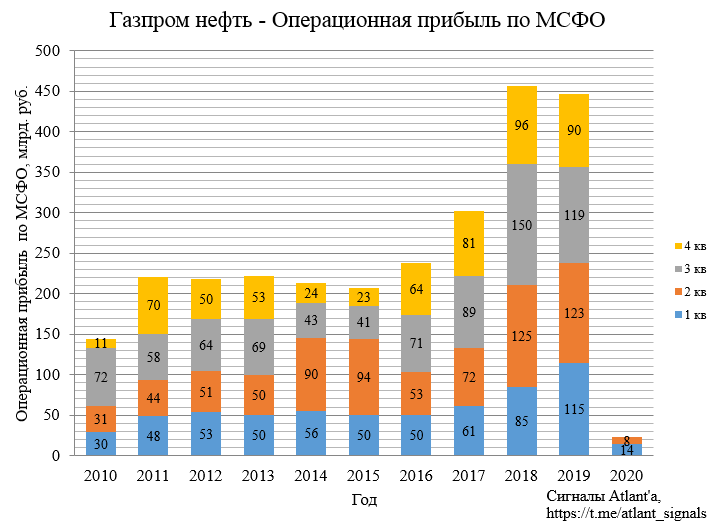

Операционная прибыль 2-ой квартал к ряду близка к 0, рухнув на 93.1% относительно прошлого года.

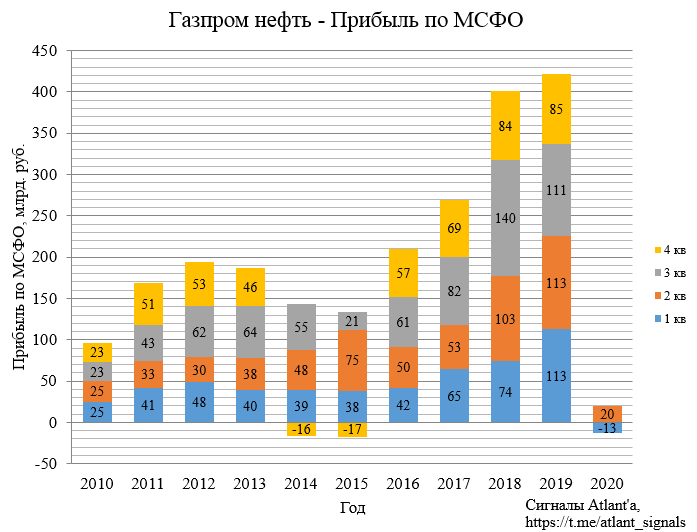

В итоге компания закончила 2-ой квартал с прибылью, обусловленной положительным влиянием курсовой переоценки долга. Снижение прибыли относительно прошлого года составило 82,5%.

Компания с 2-го полугодия 2019 перешла на выплату дивидендов в размере 50% от прибыли, причитающейся акционерам по МСФО. Размер дивиденда за 1 -ое полугодие составил всего 0.87 рубля, поэтому компания решила произвести выплату за 9 месяцев, пропустив полугодовые дивиденды, которые оказались очень маленькими. Какой будет размер дивидендов за по итогам пока тяжело сказать, надо посмотреть на работу компании в 3-ем квартале.

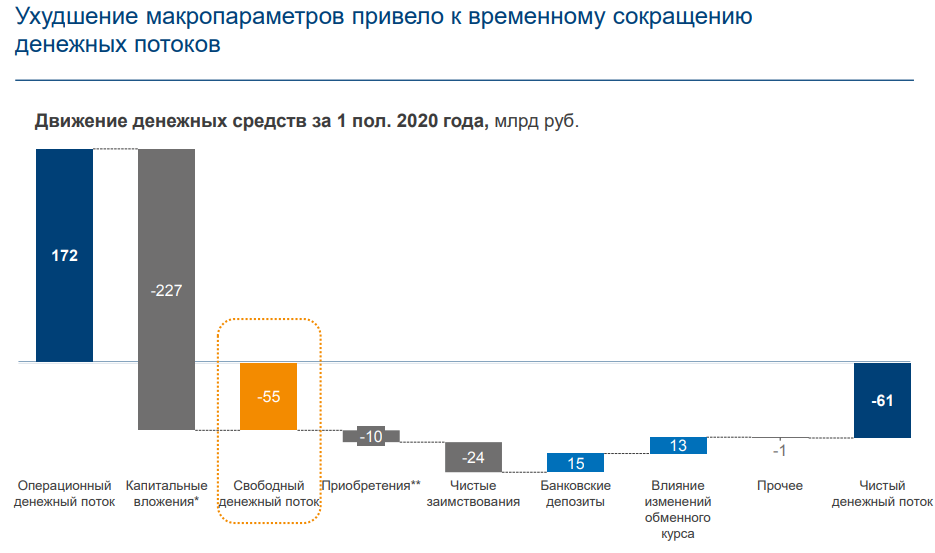

Компания по итогам 1-го полугодия показала отрицательный свободный денежный поток в размере 55 млрд. рублей. Причиной тому послужили высокие капитальные вложения и снижение цен на продукцию.

Однако во 2-ом полугодии капитальные затраты будут снижены приблизительно на 20%.

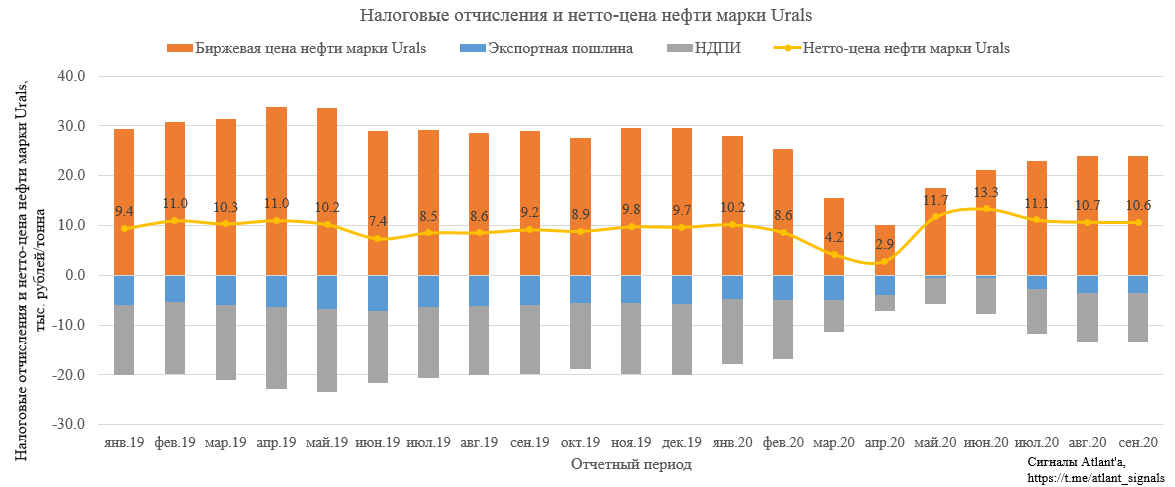

В свою очередь, нетто-цена на нефть сорта «Юралс» за вычетом экспортной пошлины и налога на добычу нефти уже восстановилась и находится на уровне прошло года. На графике изображена нетто-цена без привязки к конкретному месторождению, то есть без учета налоговых льгот.

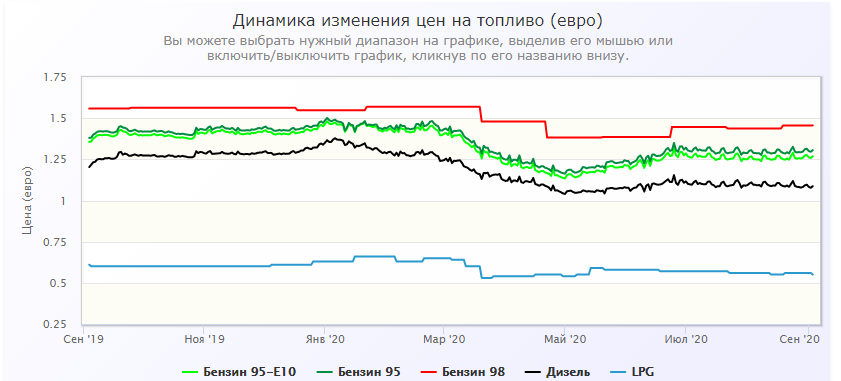

Для полного восстановления финансовых показателей еще необходимо, чтобы объем и цены на нефтепродукты также вернулись на уровни прошлого года. Из презентации Лукойла видно, что потребление автомобильного топлива почти вышло на прошлогодние уровни, а авиакеросина - все еще сильно ниже.

В свою очередь, цены на нефтепродукты в России почти не изменились относительно прошлого года, в то время как в Европе, где цена больше привязана к котировкам нефти, стоимость топлива все еще ниже, чем годом ранее.

Цены на нефть начали свое падение 20 февраля. С тех пор акции Газпромнефти пока отстают в динамике восстановления от Роснефти, Лукойла и Татнефти.

Продолжаю держать акции. Отчет за 3-ий квартал должен быть лучше двух предыдущих.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале