Газпром нефть. Обзор финансовых показателей МСФО за 3-й квартал 2020 года

Компания опубликовала производственные и финансовые результаты за 3-й квартал 2020 года.

Начнем с производственных показателей.

Добыча нефти, конденсата и жидких углеводородов снизилась на 10,5% относительно прошлого года, и на 2,6% относительно предыдущего квартала.

Добыча газа увеличилась на 6,8% относительно прошлого года, и на 1,4% относительно предыдущего квартала.

Производство нефтепродуктов снизилось на 3,8% относительно прошлого года, и выросло на 15,7% относительно предыдущего квартала.

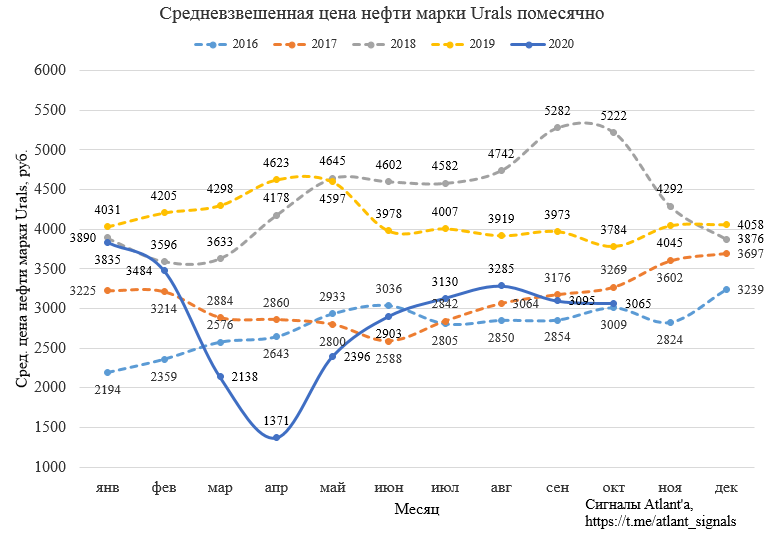

Финансовые показатели начали свое восстановление, в 3-м квартале средневзвешенная биржевая цена нефти марки Urals была выше, чем в предыдущие 2 квартала.

В месячном разрезе видно, что рублевая цена барреля нефти марки Urals в некотором боковике 3000-3300 рублей.

Выручка снизилась на 18,3% относительно прошлого года, но выросла на 34,8% относительно предыдущего квартала.

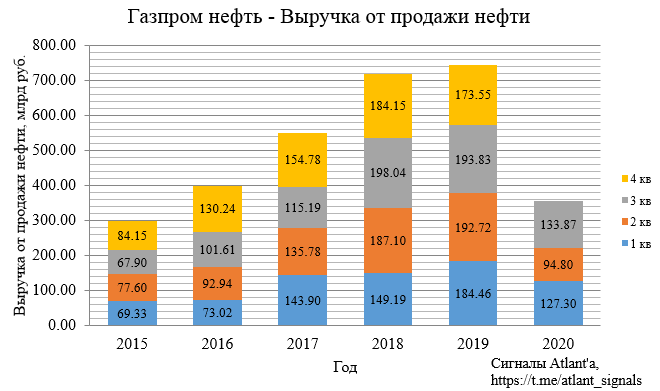

Рассмотрим выручку посегментно.

Выручка от продажи нефти снизилась на 30,9% относительно прошлого года, но выросла на 41,2% относительно предыдущего квартала.

Помимо падения цен, на снижение выручки от реализации нефти повлияло уменьшение объема продаж, который снизился на 15,7% относительно прошлого года, и на 10,0% относительно предыдущего квартала.

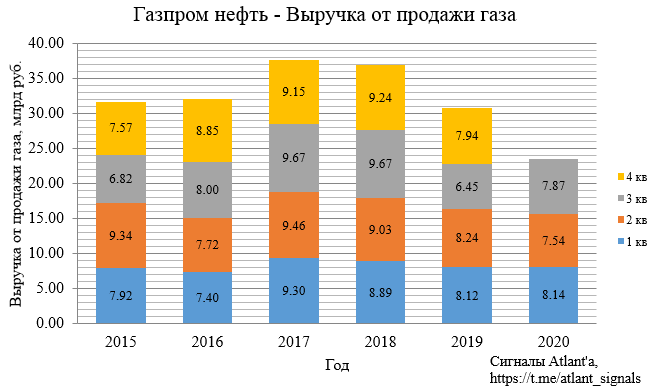

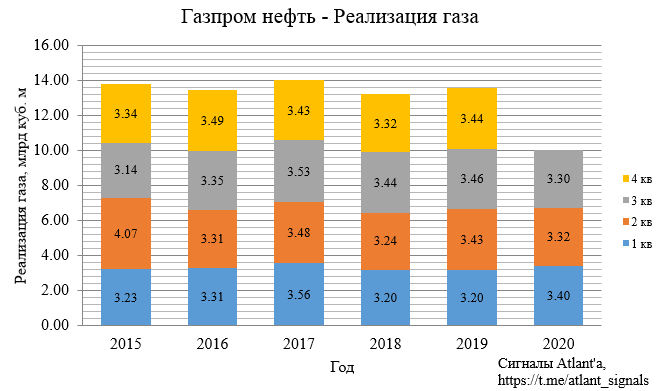

Выручка от продажи газа выросла на 22,0% относительно прошлого года, и на 4,4% относительно предыдущего квартала. Компания реализует данную продукцию на внутреннем рынке, где цены относительно стабильны и не зависят от внешней конъюнктуры.

При этом объем реализуемого газа снизился на 4,6% относительно прошлого года, и на 0,6% относительно предыдущего квартала.

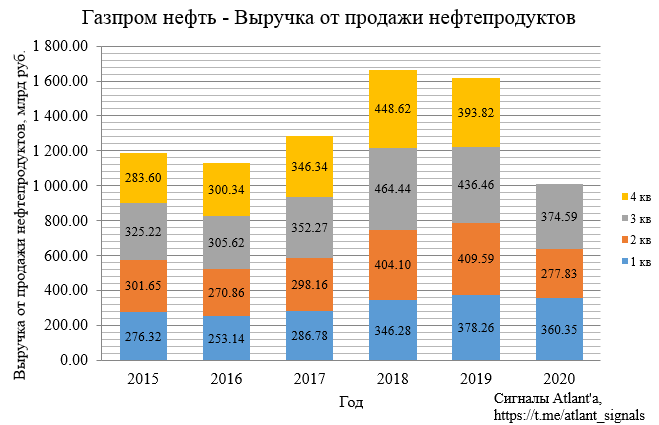

Выручка от продажи нефтепродуктов снизилась на 14,2% относительно прошлого года, и выросла на 34,8% относительно предыдущего квартала.

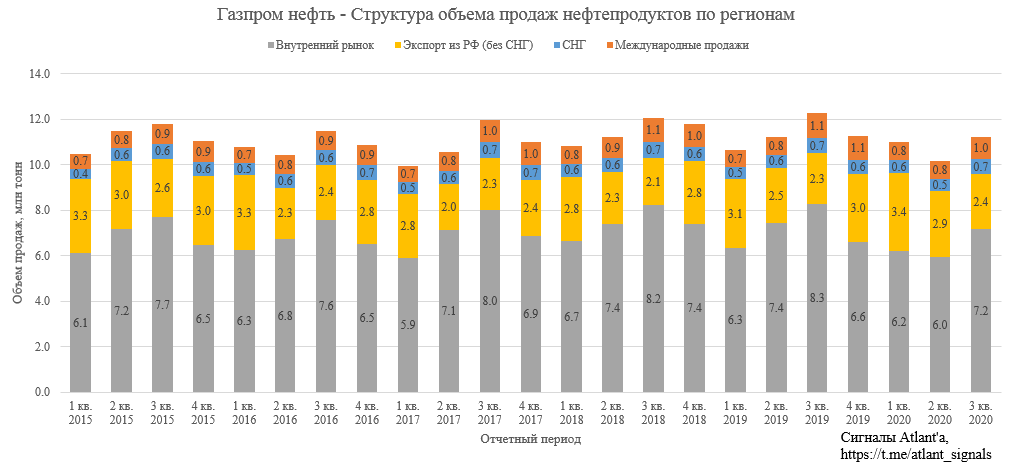

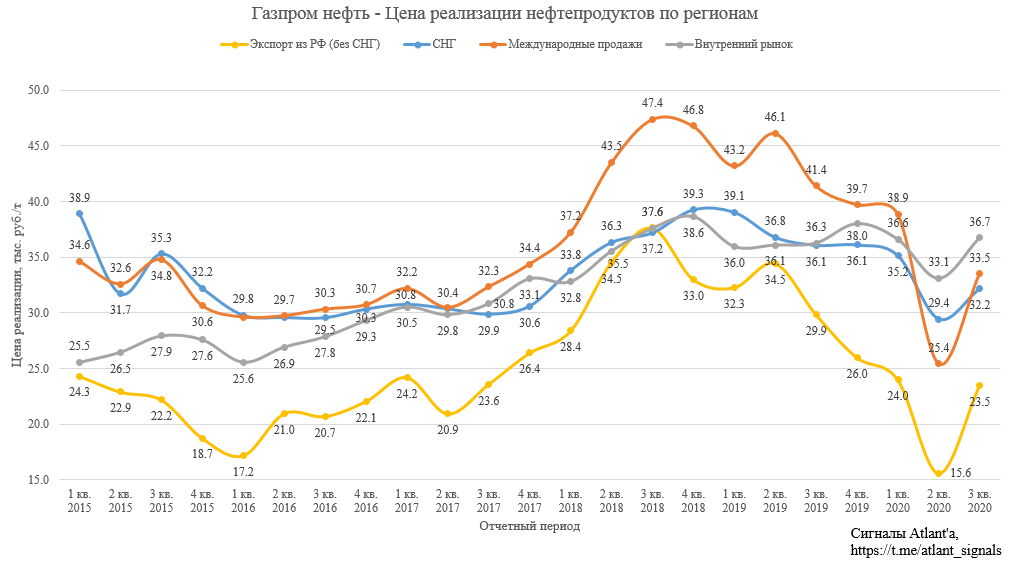

Если смотреть по структуре выручки от продаж нефтепродуктов по регионам, то можно заметить, что в абсолютном значении наибольшее падение пришлось на внутренний рынок.

При этом снижение выручки на внутреннем рынке снизилась из-за объема реализации, тогда как объем реализации в странах Дальнего Зарубежья остался практически на уровне прошлого года.

Следовательно, падение выручки от реализации в странах Дальнего Зарубежья вызвано снижением цен на нефтепродукты. На графике хорошо видно, что цены в России практически не зависят от котировок нефти, что не скажешь об экспортных поставках.

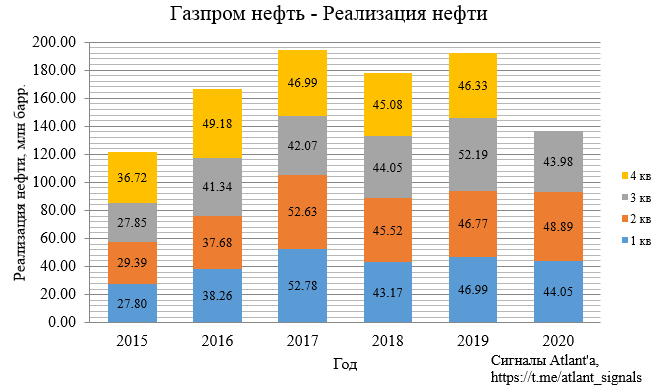

В целом объем реализуемых нефтепродуктов снизился на 8,5% относительно прошлого года, и вырос на 10,4% относительно предыдущего квартала.

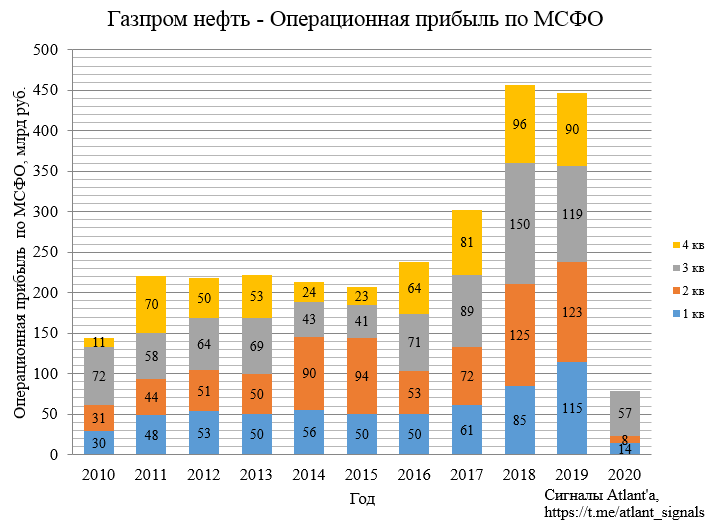

Операционная прибыль в 3-м квартале наконец-то отскочила от значений, близких к 0. Показатель снизился на 52,4% относительно прошлого года, и вырос на 570,6% относительно предыдущего квартала.

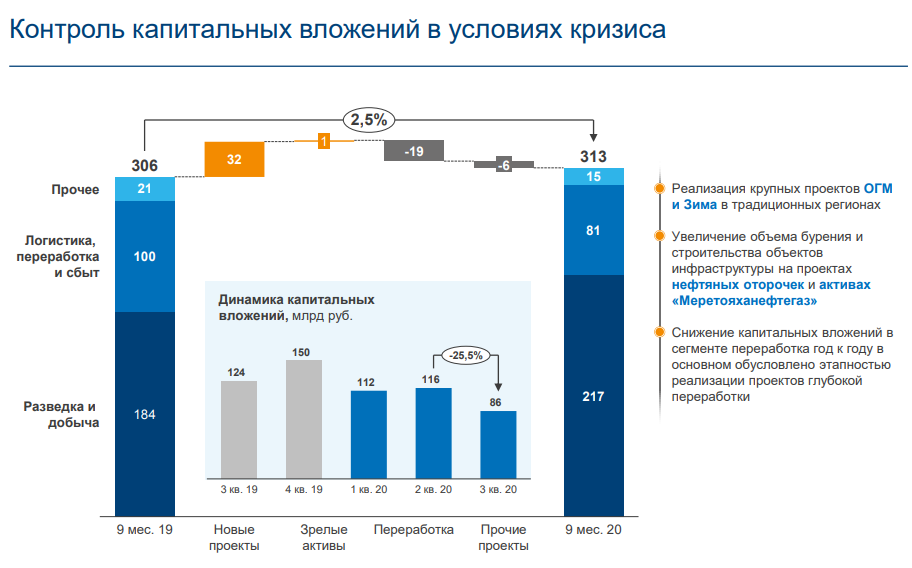

Компания по итогам 9-и месяцев показала отрицательный свободный денежный поток в размере 4 млрд рублей, по итогам 1-го полугодия это значение также было отрицательным - 55 млрд. Причиной тому послужили высокие капитальные вложения и снижение цен на продукцию.

Однако во 2-ом полугодии капитальные затраты снижены в условиях кризиса, скорее всего по итогам года Газпром нефть покажет хоть и небольшой но положительный свободный денежный поток.

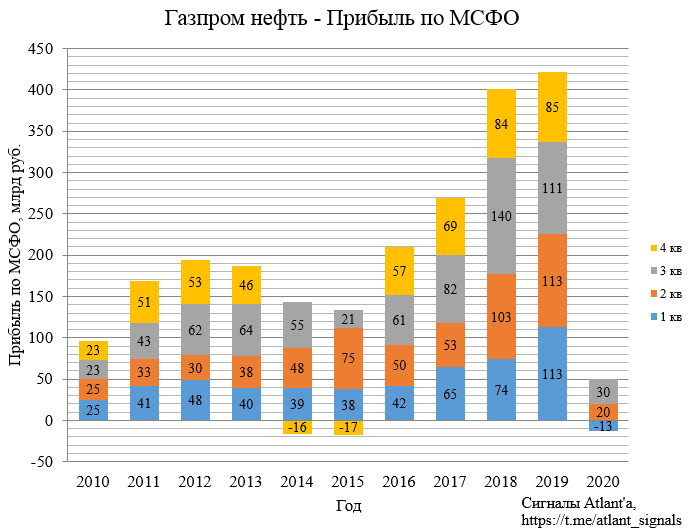

В итоге компания закончила 3-й квартал с прибылью 30 млрд рублей, что меньше на 73,1% относительно прошлого года, и больше на 51,2% относительно предыдущего квартала. Часть прибыли в 3-м квартале было потеряно из-за отрицательного влияния курсовой переоценки долга, составившей 29,8 млрд рублей.

Компания перешла на выплату дивидендов в размере 50% от прибыли, причитающейся акционерам по МСФО. Размер дивиденда за 9 месяцев составил 5 рублей, это даже больше, чем 50%. На конференции было сказано, что корректировка произошла по неденежным статьям, частично и по курсовым разницам. Они применены с целью поддержать дивидендные выплаты в сложный период. В будущем также возможны корректировки по неденежным статьям, в зависимости от финансовых возможностей.

Без учета отрицательных курсовых разниц компания за 3-й квартал получила бы прибыль около 60 млрд рублей. Так как цены сейчас приблизительно на том же уровне, что и в предыдущем квартала, предположим, что в 4-м квартале компания получит прибыль 60 млрд. Тогда летом акционерам выплатят еще 6,35 руб., то есть за сложный год суммарно 11,35 руб, что дает дивидендную доходность 3,6%.

В 2021 году, после массового выпуска вакцин, экономическая деятельность восстановится, что вернет запасы и спрос на нефть на доковидные уровни. Это позволит котировкам нефти вырасти до 50-60 долларов за баррель, следовательно, Газпром нефть сможет восстановить свои финансовые показатели и дивиденды.

При этом нетто-цена на нефть сорта «Юралс» за вычетом экспортной пошлины и налога на добычу нефти уже восстановилась и находится на уровне прошлого года. На графике изображена нетто-цена без привязки к конкретному месторождению, то есть без учета налоговых льгот.

То есть рост цен на нефть нужен для того, чтобы экспортные цены на нефтепродукты восстановились и вернули показатели компании на доковидные уровни. Для справки цены в Германии на топливо представлены ниже.

Продолжаю держать акции, жду восстановления цен на нефть и улучшение финансовых показателей.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале