Газпром нефть. Обзор финансовых показателей МСФО за 3-й квартал 2021 года

Компания опубликовала производственные и финансовые результаты за 3-й квартал 2021 года.

Начнем с производственных показателей.

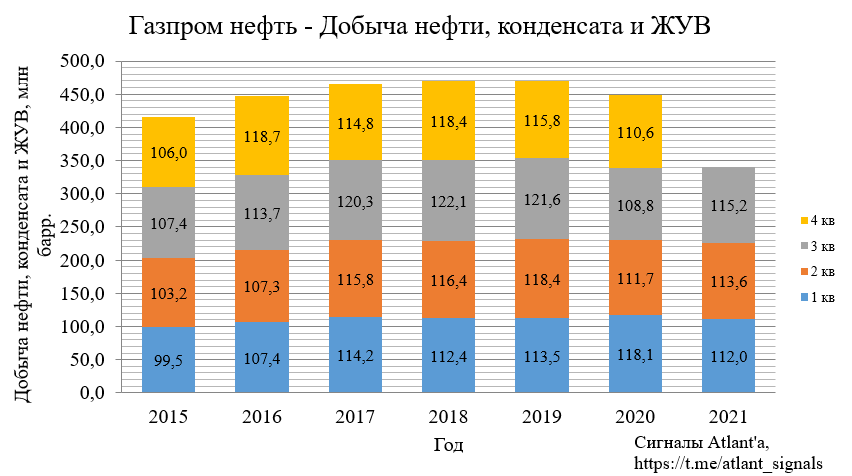

Добыча нефти, конденсата и жидких углеводородов выросла на 5,9% относительно прошлого года, и выросла на 1,5% относительно предыдущего квартала. Восстановление до пиковых значений 2018-2019 гг. затруднено ограничениями ОПЕК+.

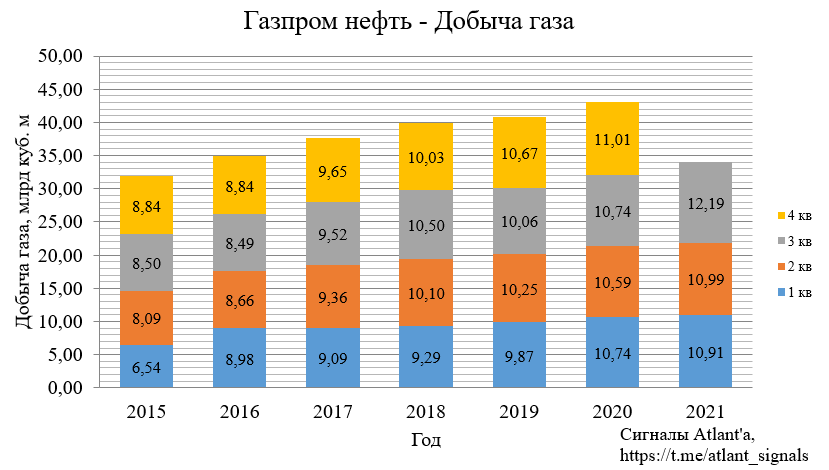

В свою очередь объем добычи газа по Группе показал рекордный результат и составил 12,19 млрд куб м, что на 13,5% больше относительно прошлого года и на 10,9% выше, чем в предыдущем квартале. Объем увеличился преимущественно вследствие запуска газовой инфраструктуры на Тазовском месторождении.

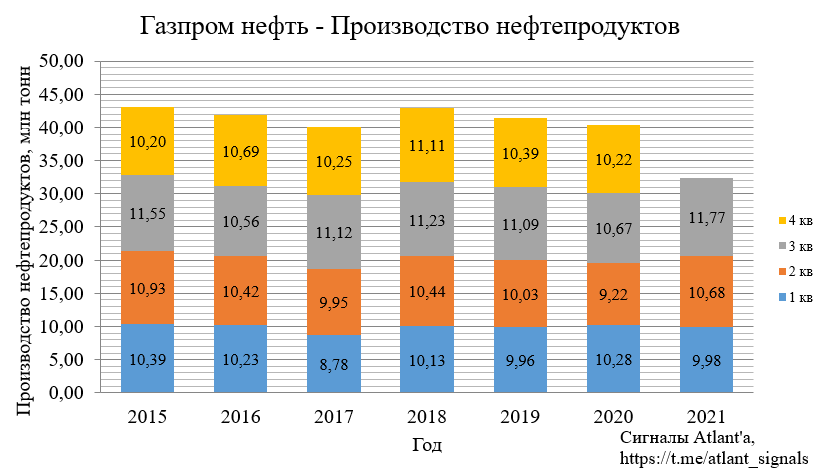

Производство нефтепродуктов выросло на 10,3% относительно прошлого года, и на 10,2% относительно предыдущего квартала. Рекордный показатель, рост объема переработки нефти вызван улучшением рыночной конъюнктуры и запуском комплекса «Евро+» на Московском НПЗ.

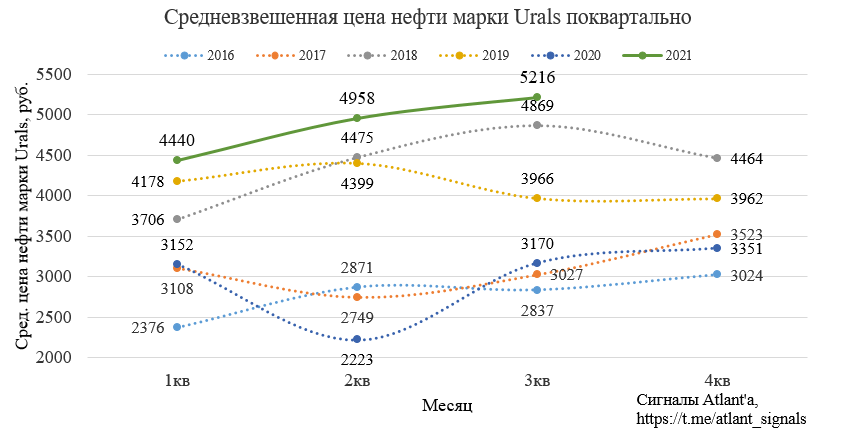

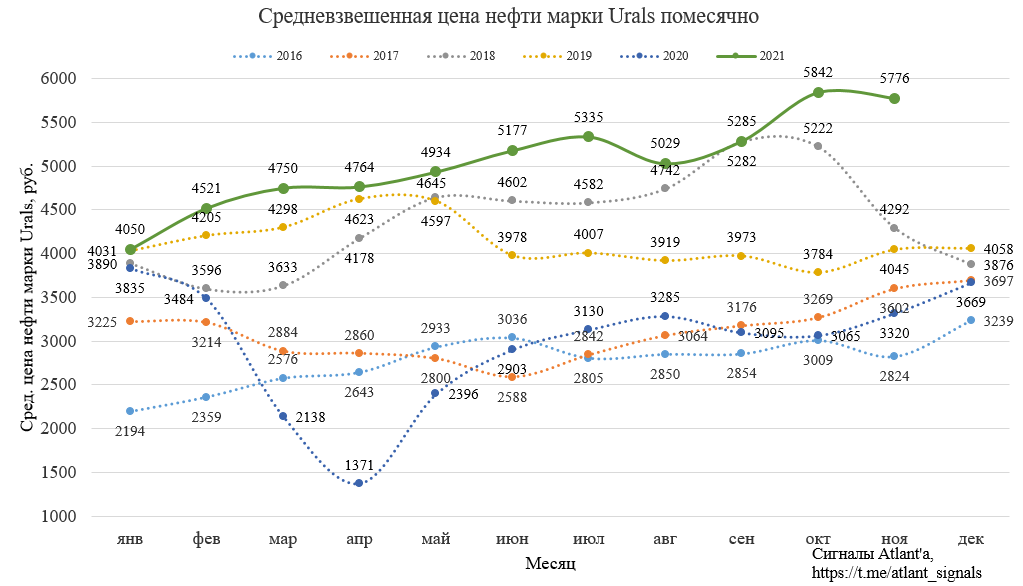

Финансовые показатели лучшие в истории компании благодаря росту цен на нефть и нефтепродукты. В 3-м квартале средневзвешенная биржевая цена нефти марки Urals составила 5216 руб., что является максимальным показателем за всю историю, все благодаря девальвации.

В месячном разрезе видно, что почти наверняка рублевая цена барреля нефти марки Urals в 4-м квартале будет еще выше, чем в 3-м.

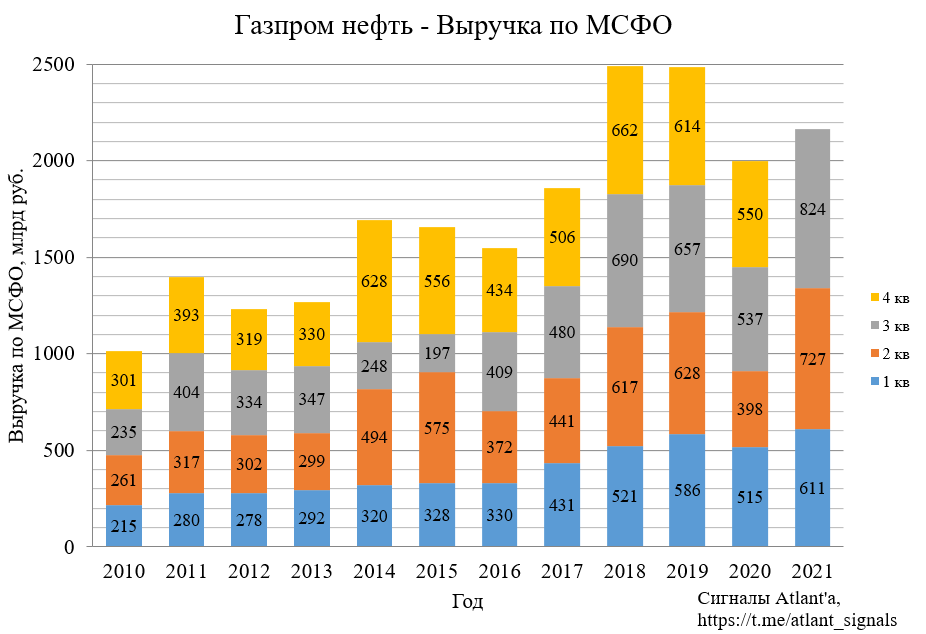

Выручка выросла на 53,5% относительно прошлого года, и на 13,3% относительно предыдущего квартала.

Рассмотрим выручку посегментно.

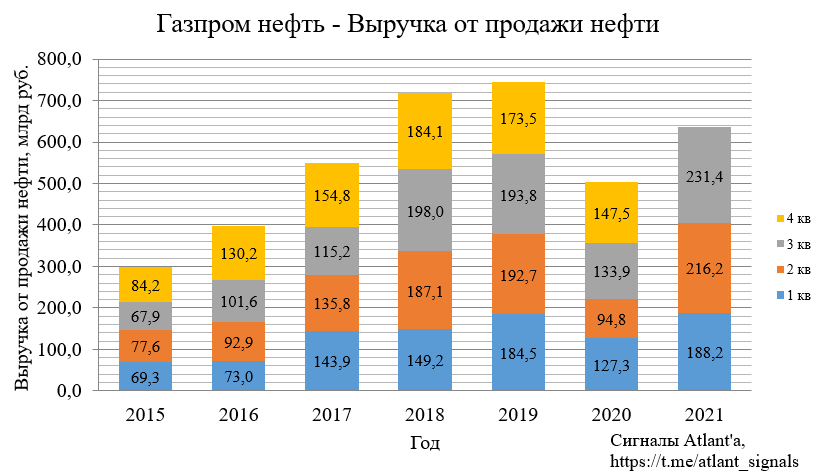

Выручка от продажи нефти выросла на 72,9% относительно прошлого года, и на 7,0% относительно предыдущего квартала.

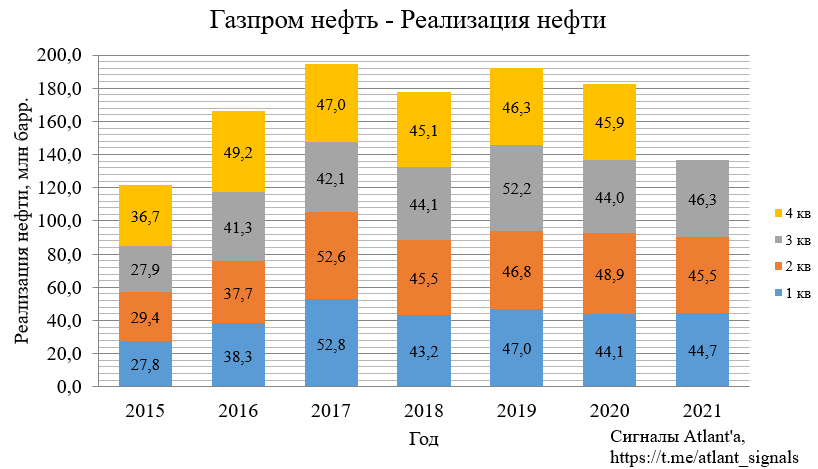

При этом объем продаж нефти вырос всего на 5,3% относительно прошлого года, и на 1,9% относительно предыдущего квартала.

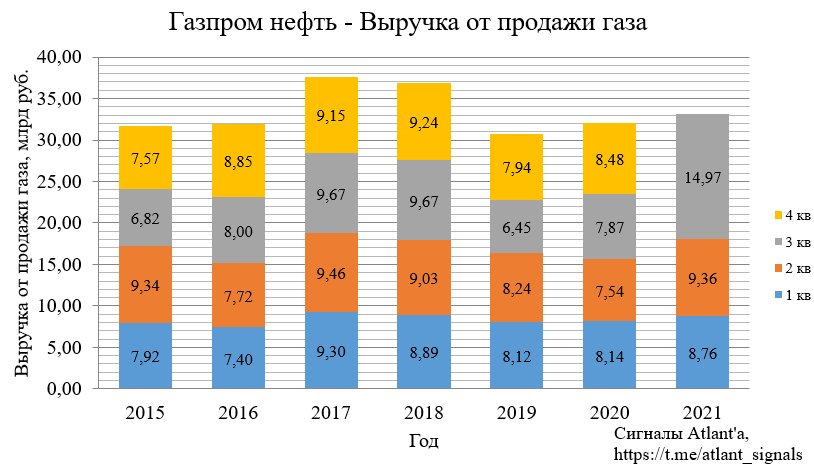

Выручка от продажи газа выросла на 57,2% относительно прошлого года, и на 14,9% относительно предыдущего квартала. Влияние данной статьи дохода на финансовый результат компании не велик, продукция реализуется на внутреннем рынке, где цены относительно стабильны и не зависят от внешней конъюнктуры.

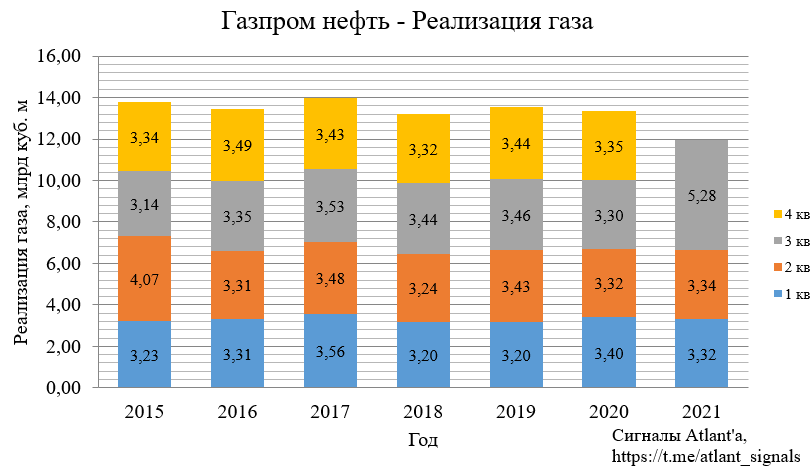

Объем реализуемого газа вырос на 60,0% относительно прошлого года, и на 58,1% относительно предыдущего квартала.

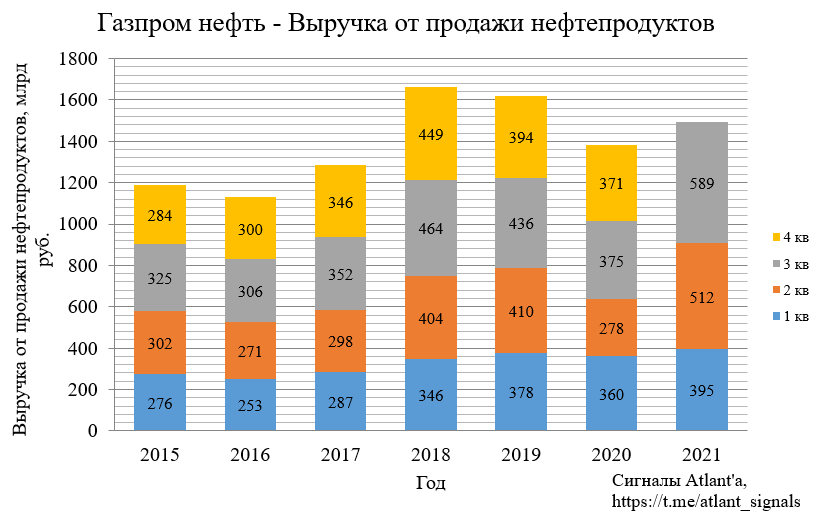

Выручка от продажи нефтепродуктов выросла на 57,2% относительно прошлого года, и на 14,9% относительно предыдущего квартала. Рекордный результат для данного сегмента.

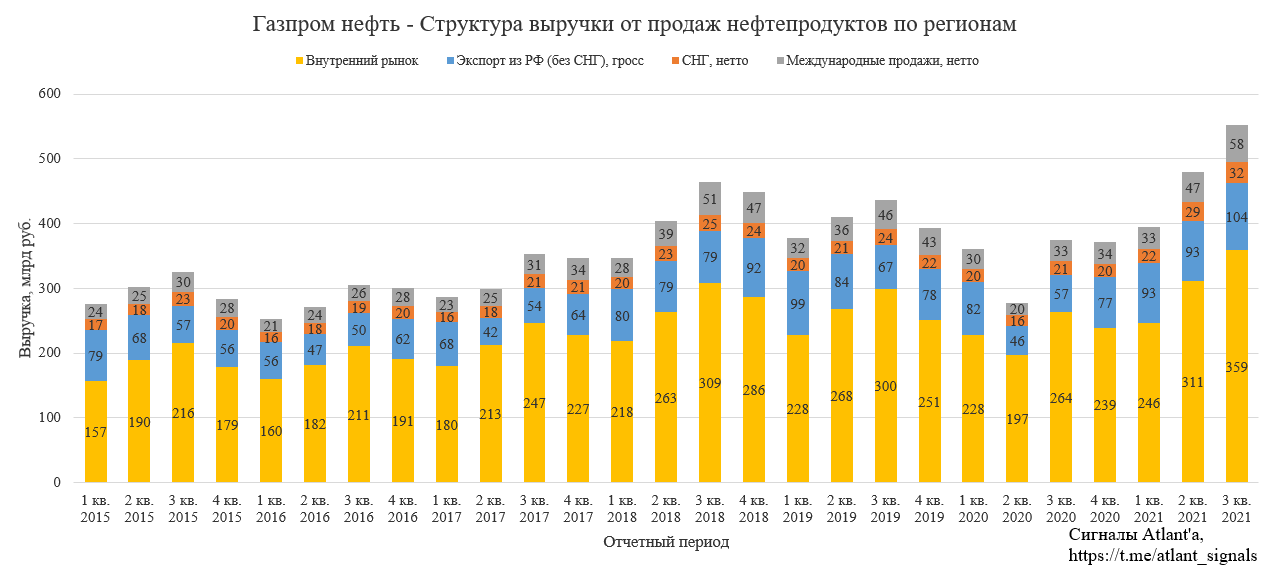

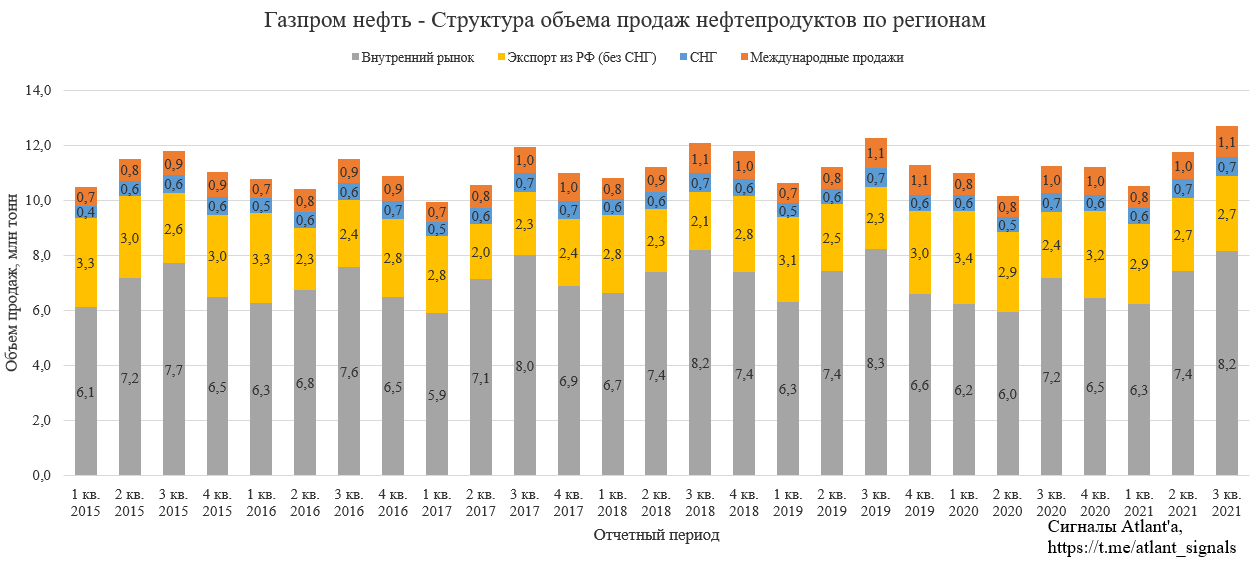

Если смотреть по структуре выручки от продаж нефтепродуктов по регионам, то можно заметить, что рекордные показатели на каждом из рынков.

При этом объем реализации только восстановился к доковидным значениям.

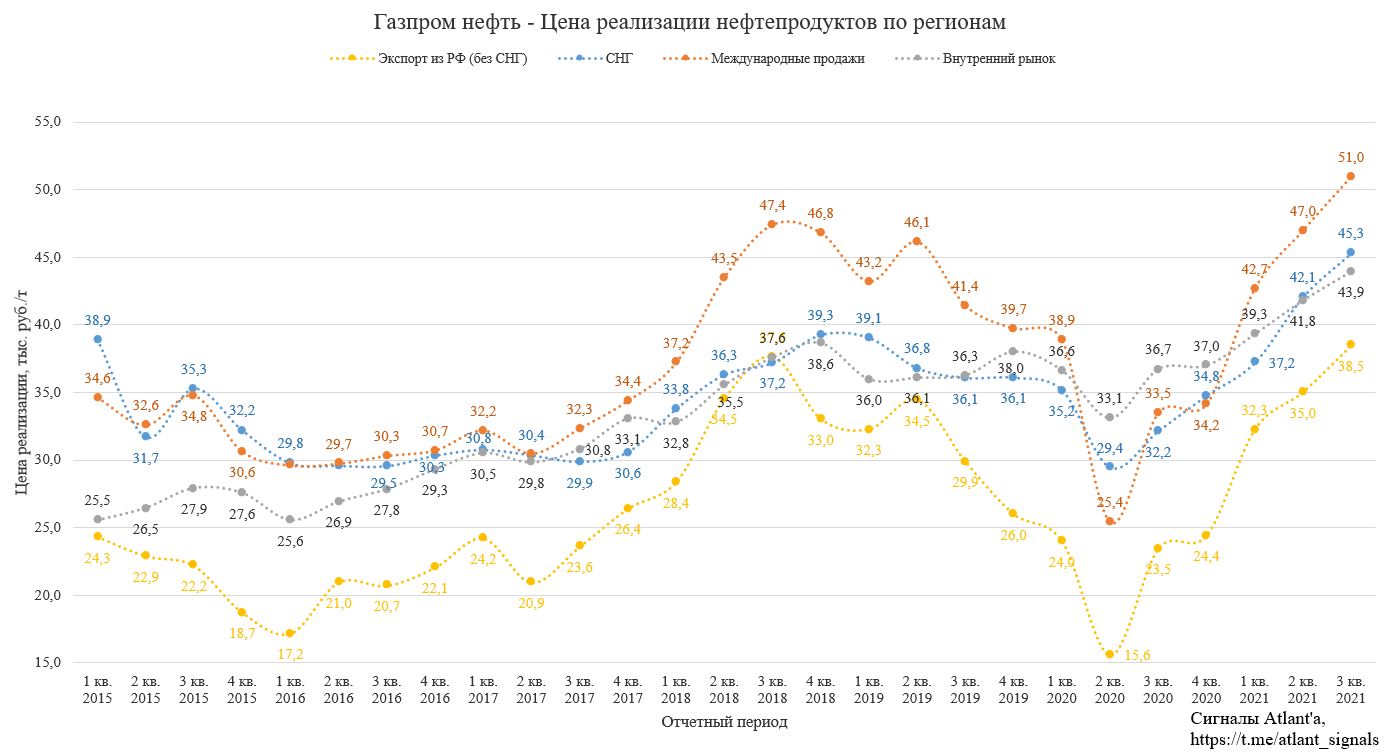

На графике ниже видно, что цены реализации нефтепродуктов на всех рынках выросли до рекордных значений.

Но судя по всему в 4-м квартале цены будут еще выше.

В целом объем реализуемых нефтепродуктов вырос в 3-м квартале на 13,2% относительно прошлого года, и на 8,0% относительно предыдущего квартала. Рекордный объем реализации.

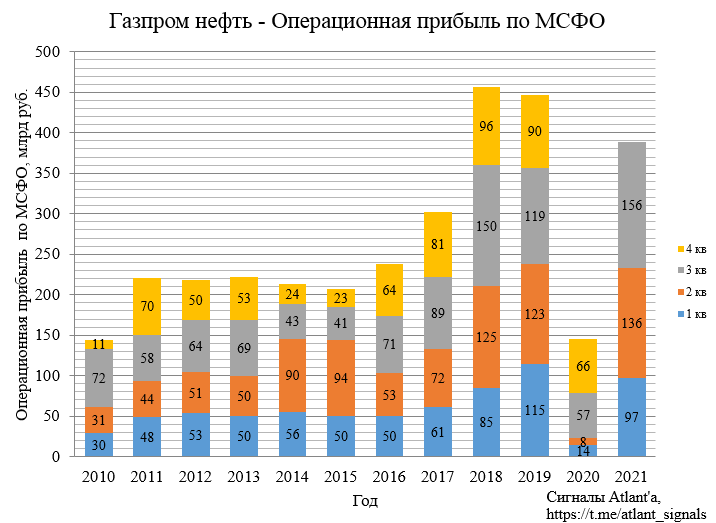

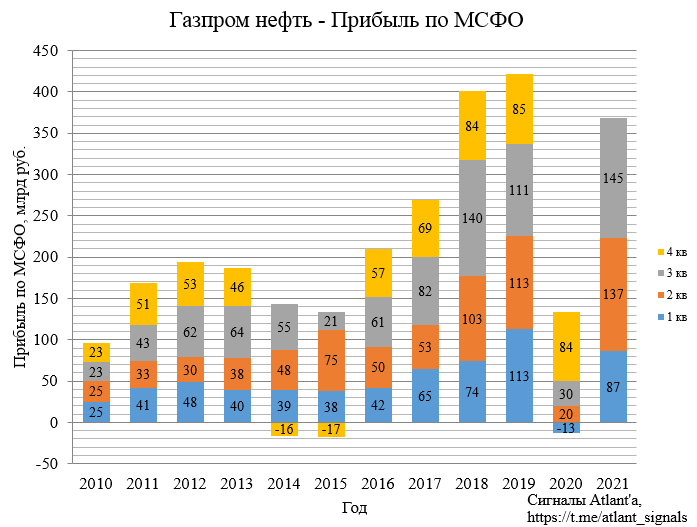

Операционная прибыль показала рекордное значение, составив 156 млрд рублей, показатель вырос на 175,9% относительно прошлого года, и на 15,0% относительно предыдущего квартала.

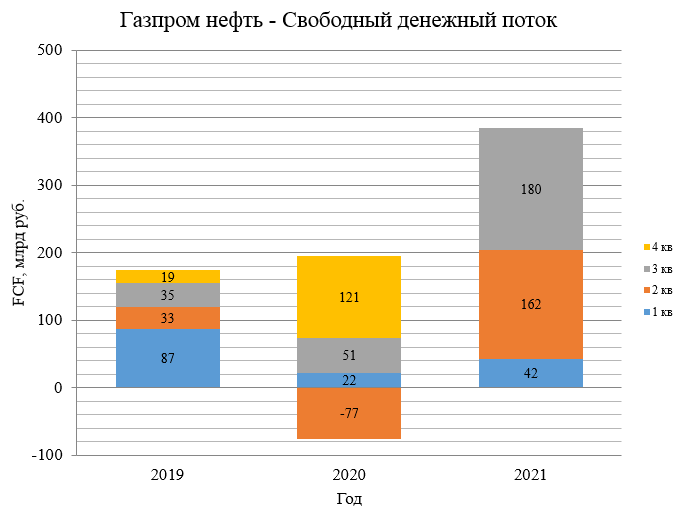

Компания по итогам 3-го квартала показала положительный свободный денежный поток в размере 180 млрд рублей. Это случилось благодаря эффективной операционной деятельности и оптимизация инвестиций.

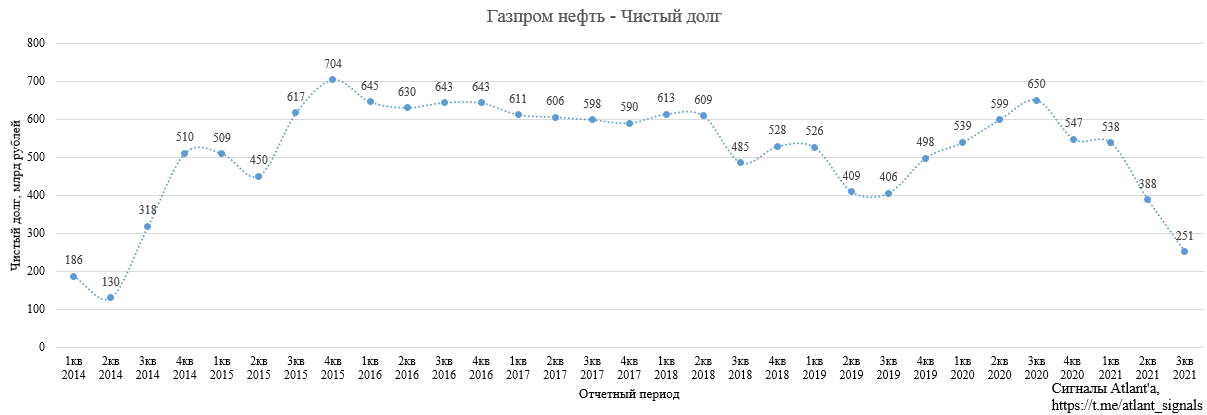

По итогам 3-го квартала чистый долг достиг минимальных уровней с 2014 года.

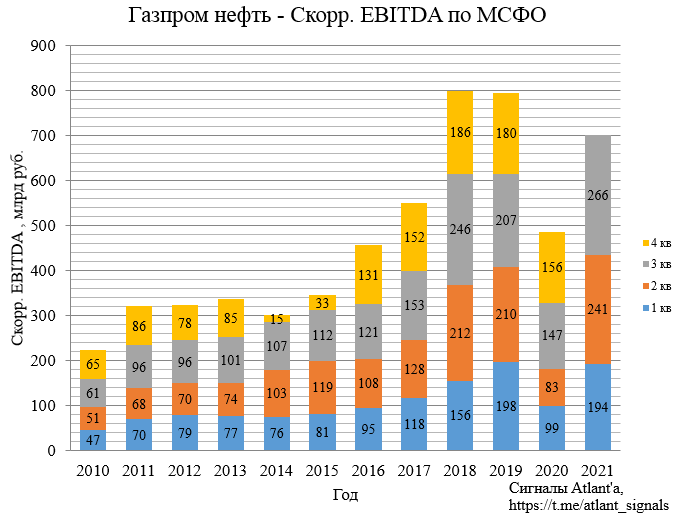

Скорректированная EBITDA увеличилась на 80,6% относительно прошлого года и на 10,4% относительно предыдущего квартала.

Компания закончила 3-й квартал с прибылью 145 млрд рублей, что на 384,2% выше, чем годом ранее и на 13,3% выше, чем в предыдущем квартале.

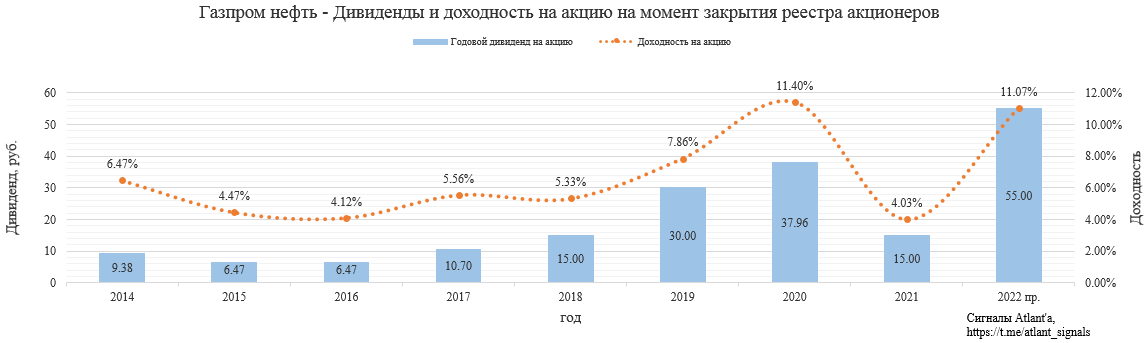

Компания направляет на дивиденды 50% от прибыли МСФО, приходящейся акционерам, она составила 357 млрд рублей. Таким образом за 9 месяцев 2021 года дивиденд должен был составить 37,83 рубля, но компания объявила дивиденды в размере 40 рублей, то есть payout был увеличен до 53%. Закрытие реестра 28 декабря.

Исходя из того, что цены нефть продолжили рост, то суммарный дивиденд по итогам 2021 года может составить около 55 рублей, то есть еще 15 выплатят летом.

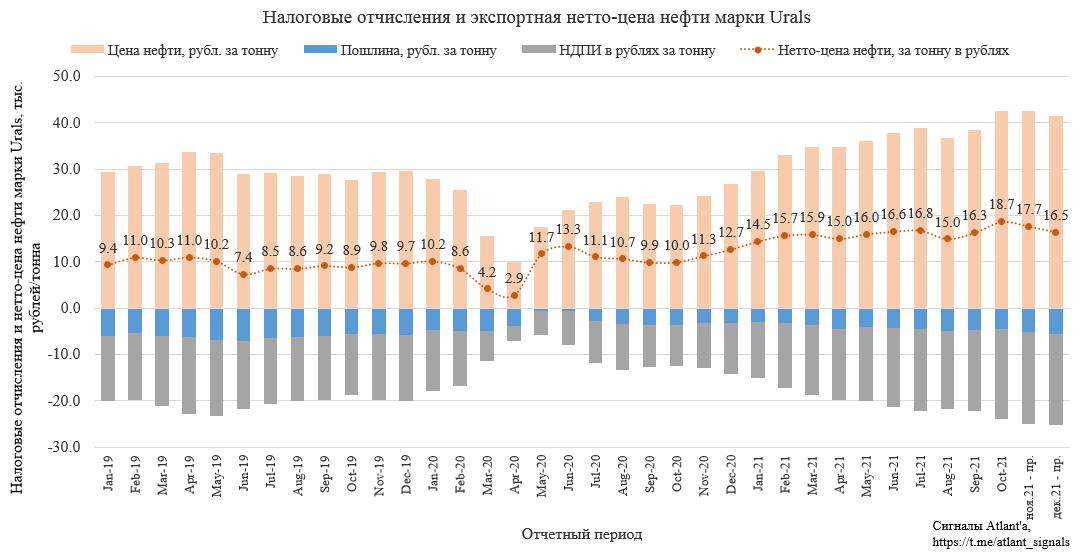

Экспортная нетто-цена нефти в 4-м квартале будет выше, чем в 3-м, либо на примерно том же уровне. Тут надо понимать, что диаграмма ниже не учитывает различные коэффициенты, которые для каждого месторождения свои, здесь важна именно динамика.

Прибыль Газпром нефти консолидируется Газпромом, поэтому рост цен на нефть будет дополнительным вкладом в рост прибыли материнской компании.

Продолжаю держать акции компании. Думаю, что если цены на нефть и дальше будут расти, то в ближайший год-два можно будет ждать SPO, что сразу приведет к включению в индекс и переоценке акций. Газпром в свою очередь получит прибыль от размещения этих акций. На данный момент 95,68% акций принадлежит Газпрому.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале