Газпром нефть. Обзор финансовых показателей МСФО за 4-й квартал 2020 года

Компания опубликовала производственные и финансовые результаты за 4-й квартал 2020 года.

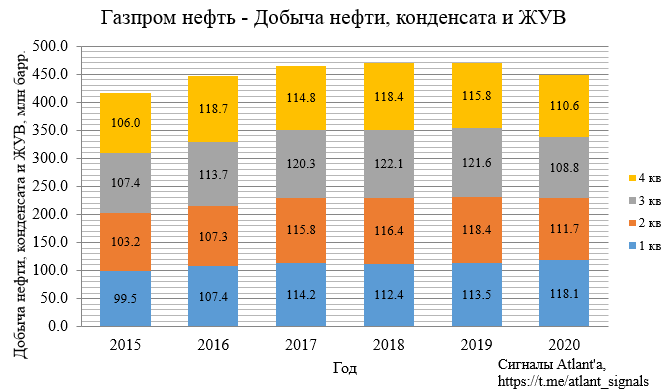

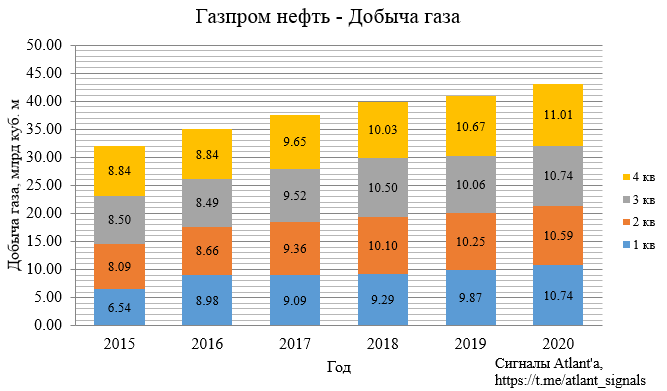

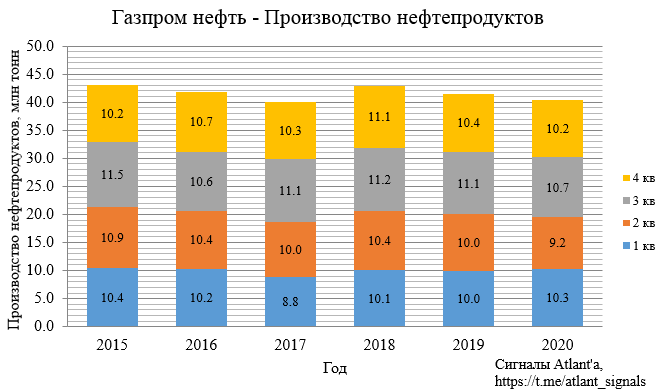

Начнем с производственных показателей.

Добыча нефти, конденсата и жидких углеводородов снизилась на 4,5% относительно прошлого года, и выросла на 1,7% относительно предыдущего квартала.

Добыча газа увеличилась на 3,2% относительно прошлого года, и на 2,5% относительно предыдущего квартала.

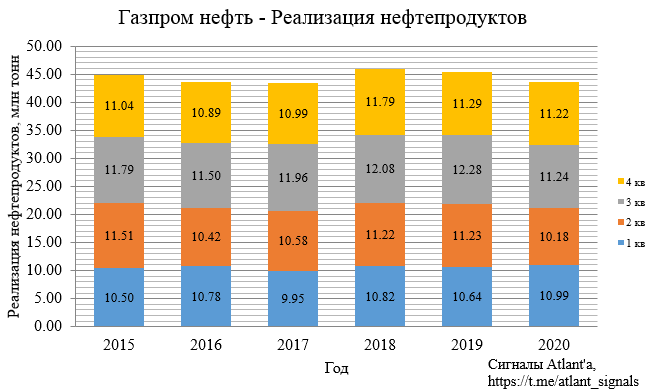

Производство нефтепродуктов снизилось на 1,7% относительно прошлого года, и на 4,2% относительно предыдущего квартала.

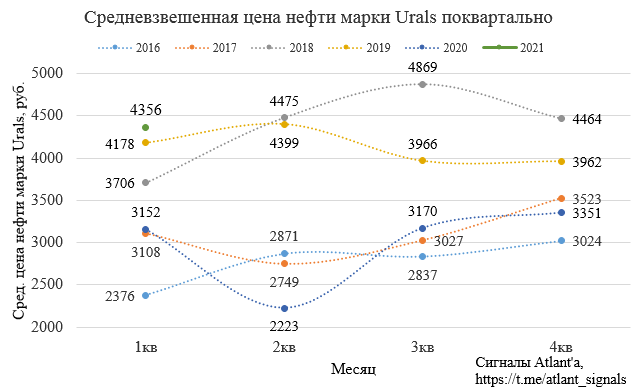

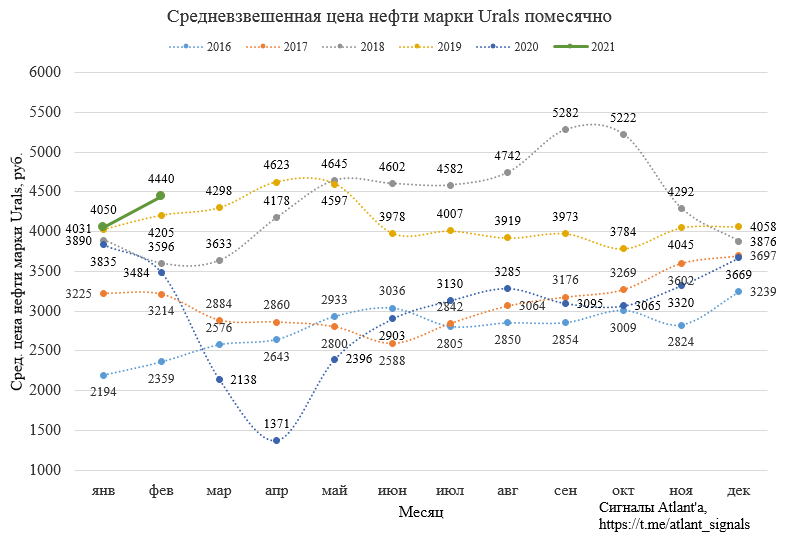

Финансовые продолжили начали свое восстановление, в 4-м квартале средневзвешенная биржевая цена нефти марки Urals была выше, чем в предыдущие 3 квартала.

В месячном разрезе видно, что рублевая цена барреля нефти марки Urals вышла из боковика, начиная с ноября. Пока 1-й квартал складывается наиболее удачно за последние 6 лет.

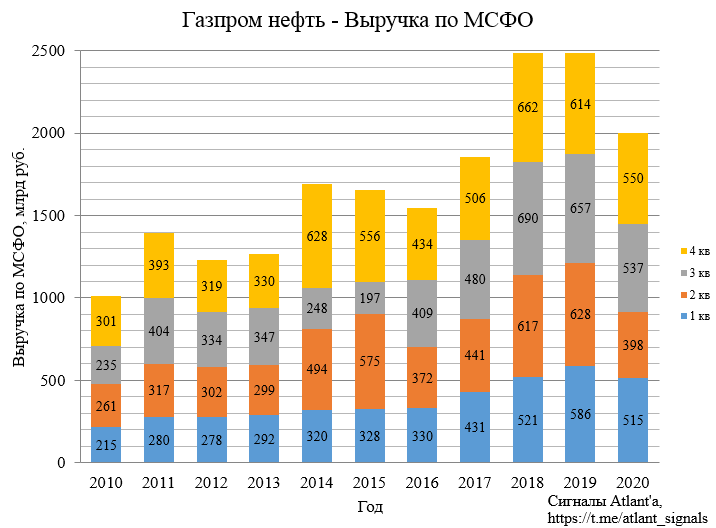

Выручка снизилась на 10,4% относительно прошлого года, но выросла на 2,5% относительно предыдущего квартала.

Рассмотрим выручку посегментно.

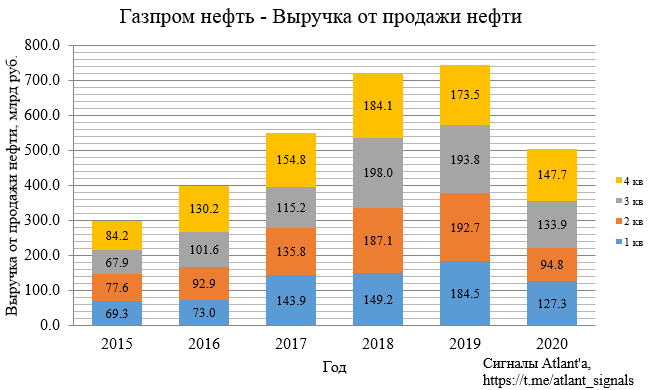

Выручка от продажи нефти снизилась на 14,9% относительно прошлого года, но выросла на 10,4% относительно предыдущего квартала.

При этом объем продаж нефти почти вышел на уровень прошлого года, уменьшившись всего на 0,9% г/г, и увеличившись на 4,3% относительно предыдущего квартала.

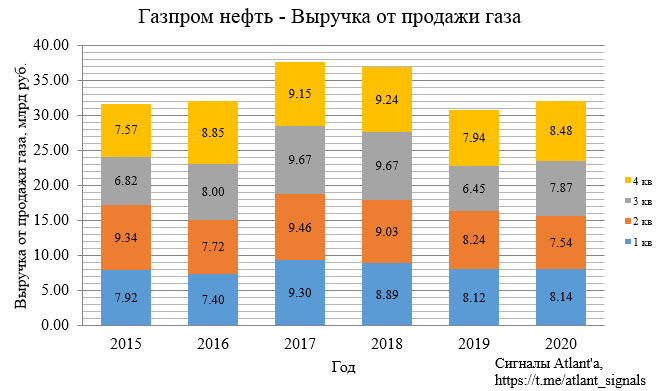

Выручка от продажи газа выросла на 6,8% относительно прошлого года, и на 7,8% относительно предыдущего квартала. Компания реализует данную продукцию на внутреннем рынке, где цены относительно стабильны и не зависят от внешней конъюнктуры.

Компания реализует данную продукцию на внутреннем рынке, где цены относительно стабильны и не зависят от внешней конъюнктуры. Тут воспользуемся графиком от Роснефти.

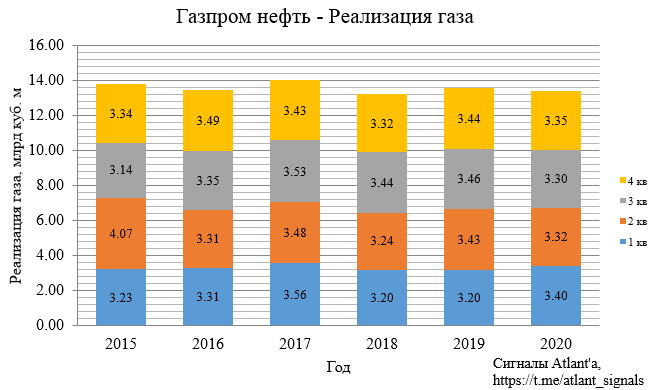

Объем реализуемого газа снизился на 2,6% относительно прошлого года, и вырос на 1,5% относительно предыдущего квартала.

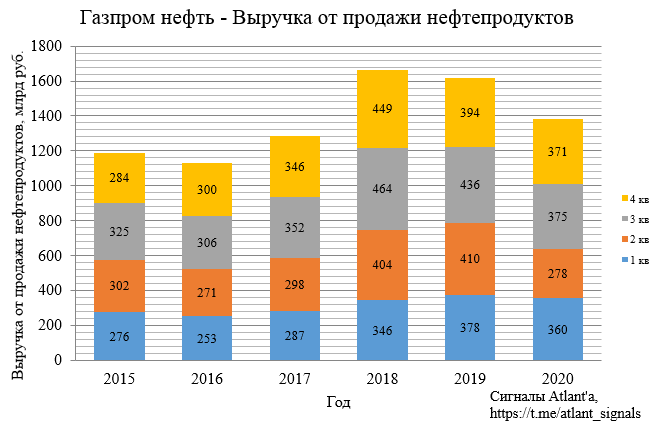

Выручка от продажи нефтепродуктов снизилась на 5,8% относительно прошлого года, и на 0,9% относительно предыдущего квартала.

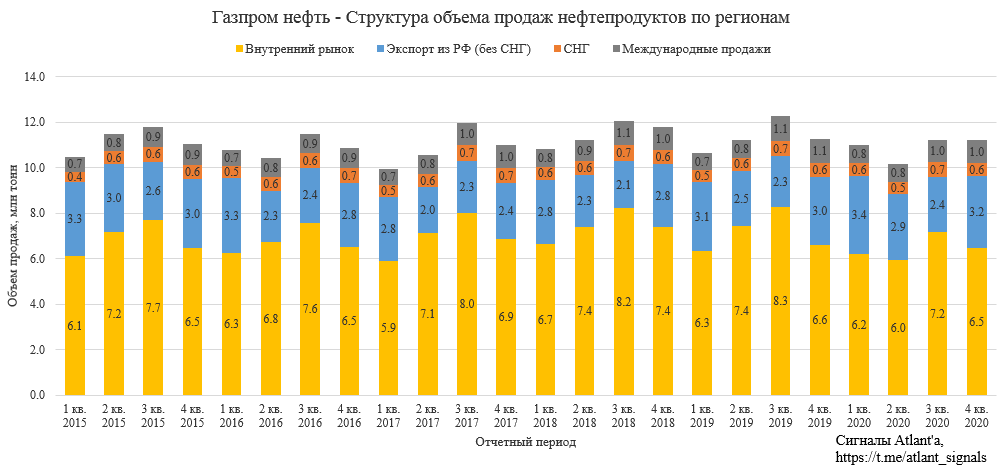

Если смотреть по структуре выручки от продаж нефтепродуктов по регионам, то можно заметить, что наблюдается практически полное восстановление в сегменте экспорта. Небольшое снижение к прошлому году показывают внутренний рынок и международные продажи.

Объем продаж нефтепродуктов на экспорт в 4-м квартале даже увеличился относительно 2019 года. Небольшое снижение наблюдается на внутреннем рынке и в международных продажах.

На графике ниже видно, что цены реализации на внутреннем рынке и СНГ практически восстановились. Ценам, по которым компания реализует продукцию на Экспорт и в международных продажах, еще предстоит восстановиться. Точнее они уже восстановились в 1-м квартале.

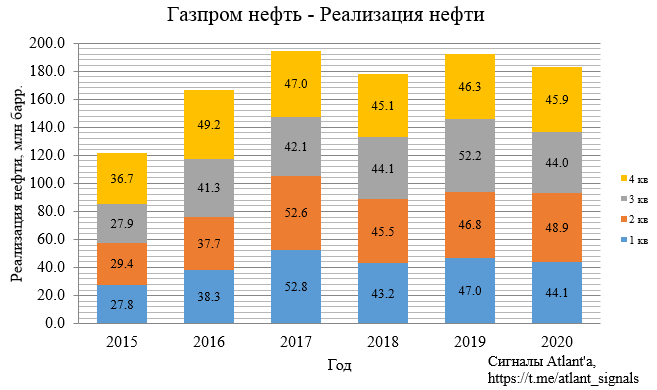

В целом объем реализуемых нефтепродуктов снизился в 4-м квартале всего на 0,6% относительно прошлого года, и на 0,2% относительно предыдущего квартала.

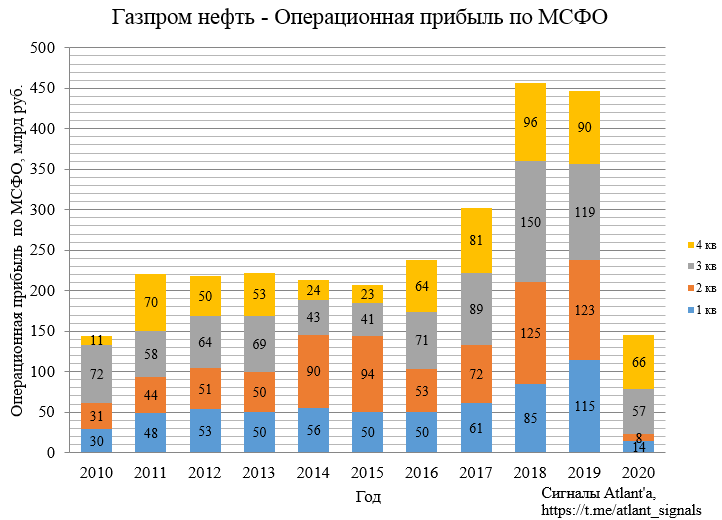

Операционная прибыль продолжает восстанавливаться, показатель снизился на 26,7% относительно прошлого года, и вырос на 16,5% относительно предыдущего квартала.

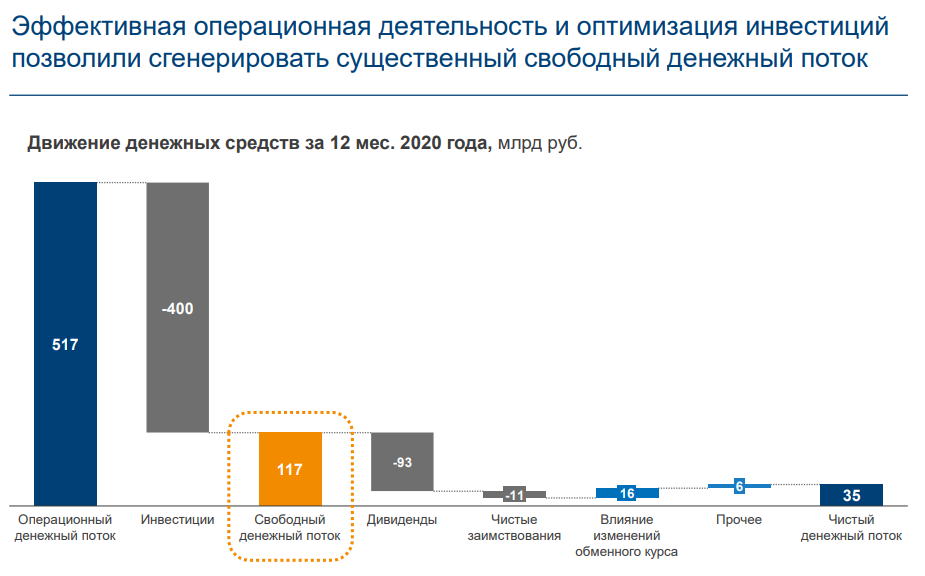

Компания по итогам года показала положительный денежный поток в размере 117 млрд рублей. Это случилось благодаря снижению капитальных затрат и увеличению операционного денежного потока во 2-й половине 2020 года. При этом в 2021 году Газпром нефть ожидает капитальные затраты на уровне 2020 года, то есть около 400 млрд рублей.

В итоге компания закончила 4-й квартал с прибылью 84 млрд рублей, что меньше всего на 2,0% относительно прошлого года, и больше на 179,6% относительно предыдущего квартала.

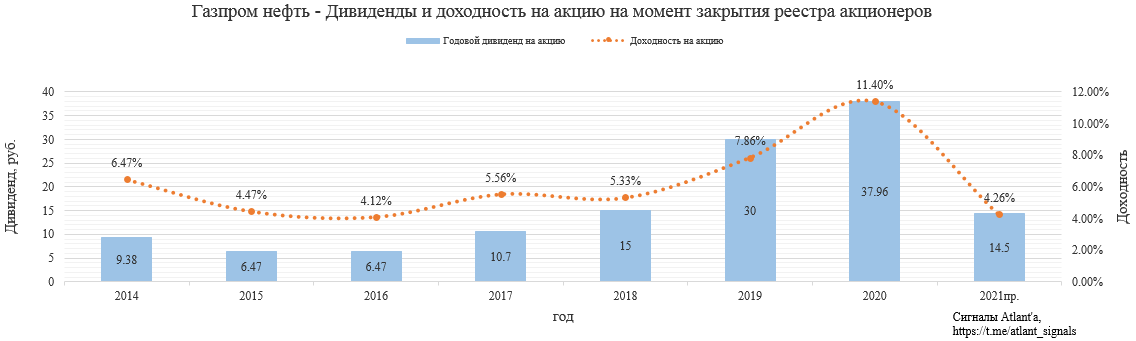

Компания перешла на выплату дивидендов в размере 50% от прибыли, причитающейся акционерам по МСФО. Размер дивиденда за 9 месяцев составил 5 рублей, это даже больше, чем 50%. На конференции было сказано, что корректировка произошла по неденежным статьям, частично и по курсовым разницам. Они применены с целью поддержать дивидендные выплаты в сложный период. В будущем также возможны корректировки по неденежным статьям, в зависимости от финансовых возможностей.

Думаю, что в качестве базы для расчета оставшегося дивиденда за 2020 год будет принята прибыль за 4-й квартал . Тогда летом акционерам выплатят еще 9,5 руб., то есть за сложный год суммарно 14,5 руб, что дает дивидендную доходность 4,26%.

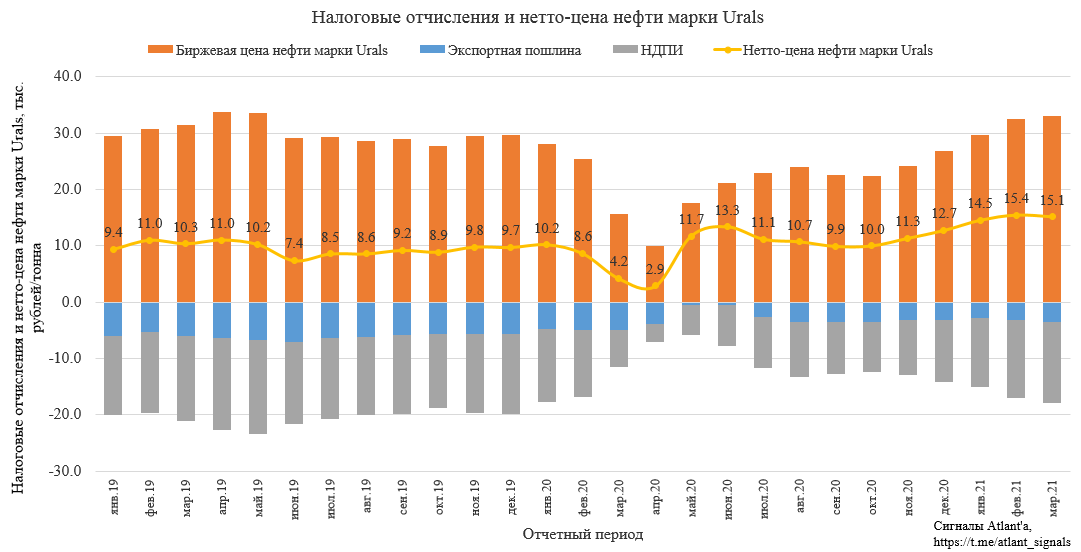

На данный момент котировки на нефть сорта "Юралс" выросли до 62$ за баррель. При этом нетто-цена на нефть сорта «Юралс» за вычетом экспортной пошлины и налога на добычу нефти достигли рекордных значений за последние 2 года. Если закладывать среднюю цену нефти 60 долларов за баррель в феврале и 62 доллара в марте, при соответствующих курсах доллара 74 и 73 рубля соответственно, то получим нетто-цену 15,4 тыс. руб и 15,1 тыс. руб. Тогда в среднем за 1-й квартал значение составит 15,0 тыс. руб., против 11,3 тыс. руб. в 4-м квартале. На графике изображена нетто-цена без привязки к конкретному месторождению, то есть без учета налоговых льгот.

В 1-м квартале 2021 года на экспорт будет продано около 4,5 млн тонн нефти, тогда с учетом роста нетто-цены на 3,7 тыс. руб. за тонну, мы получим дополнительные 16,6 млрд рублей операционной прибыли к результатам 4-го квартала.

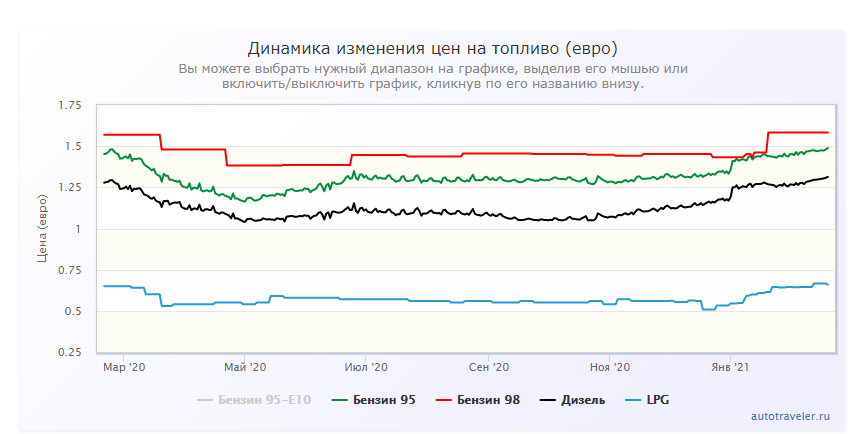

При этом рост цен на нефть привел к росту цен на топливо в Европе, которые восстановились на доковидные уровни. Для справки цены в Германии на топливо представлены ниже. То есть в 1-м квартале компания получит дополнительную прибыль от продажи нефтепродуктов.

Продолжаю держать акции, жду восстановления цен на нефть и улучшение финансовых показателей.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале