Hallador Energy Company (HNRG). Отчет за 1-й квартал 2021 года. Энергетический угольщик, расширивший бизнес в сторону ВИЭ

Отчет был еще в начале мая, но все руки не доходили написать обзор. Сейчас прошла мощная переоценка сектора, самое время обновить свой взгляд на компанию и рассмотреть будущие перспективы.

Изначально я написал в январе инвестиционную идею, связанную с компанией. Прежде, чем читать этот обзор, рекомендую ознакомится с ней, чтобы иметь представление о компании. Отчет частично оправдал ожидания, но обо всем по порядку.

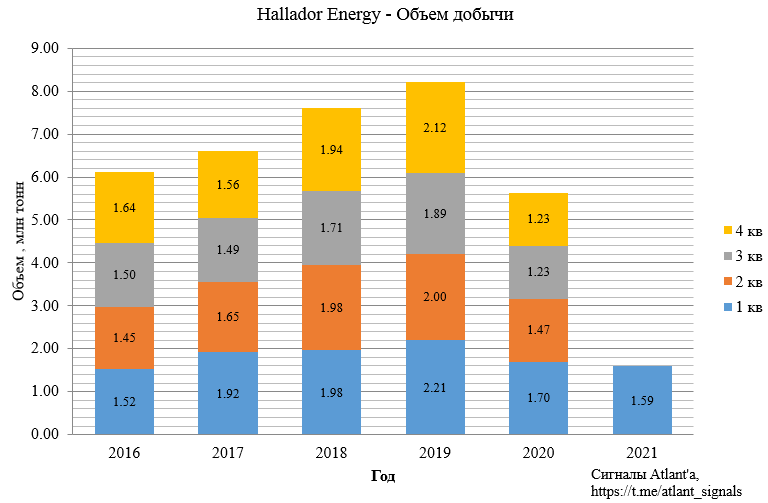

Добыча в 1-м квартале составила 1,59 млн тонн, что на 6,4% ниже, чем в прошлом году и на 29,1% выше, чем в предыдущем квартале. Добыча восстанавливается 4-й квартал подряд.

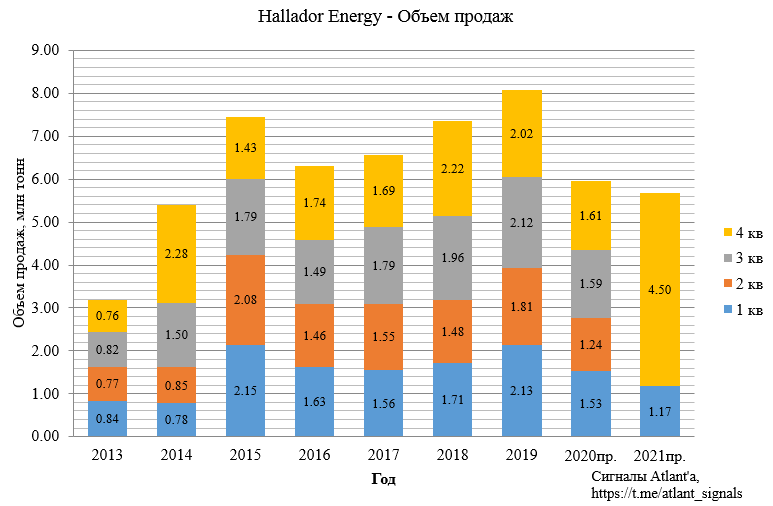

Объем продаж составил 1,17 млн тонн, что на 23,1% ниже, чем в прошлом году и на 27,2% ниже, чем в предыдущем квартале. Снижение продаж вызвано проблемой в логистике во время февральских аномальных морозов в США. При этом компания озвучила, что на 2021 год законтрактовано еще 4,5 млн тонн. Менеджмент ожидает, что к концу года при благоприятной конъюнктуре может быть реализован дополнительный объем угля.

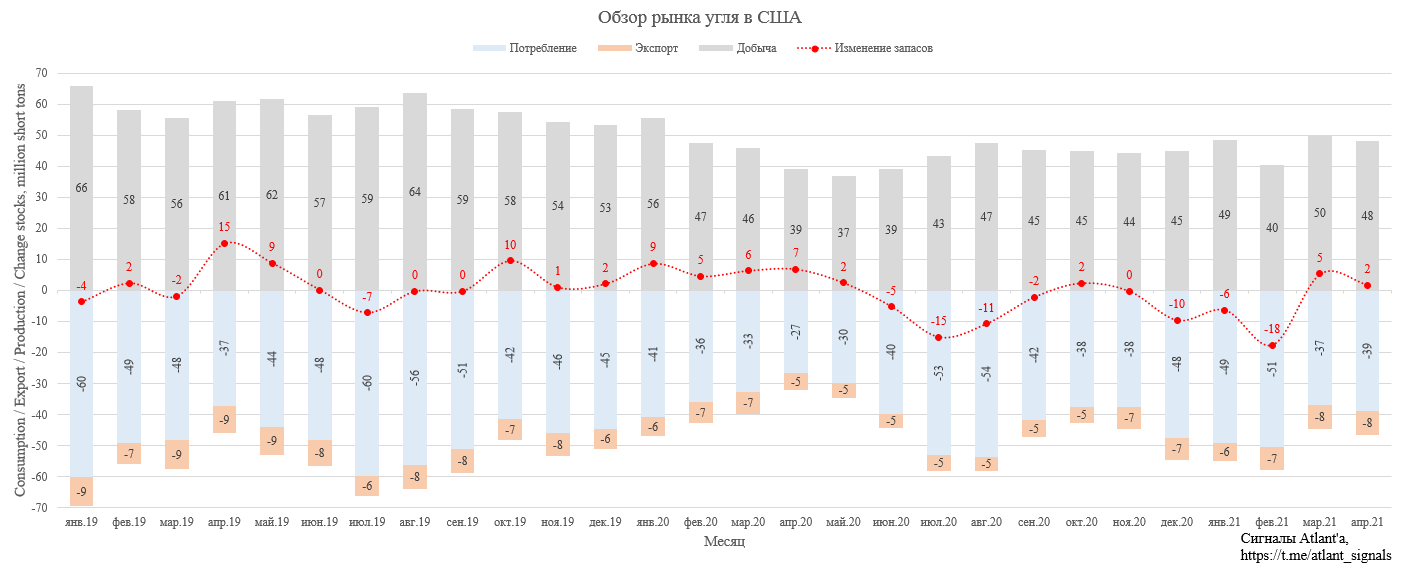

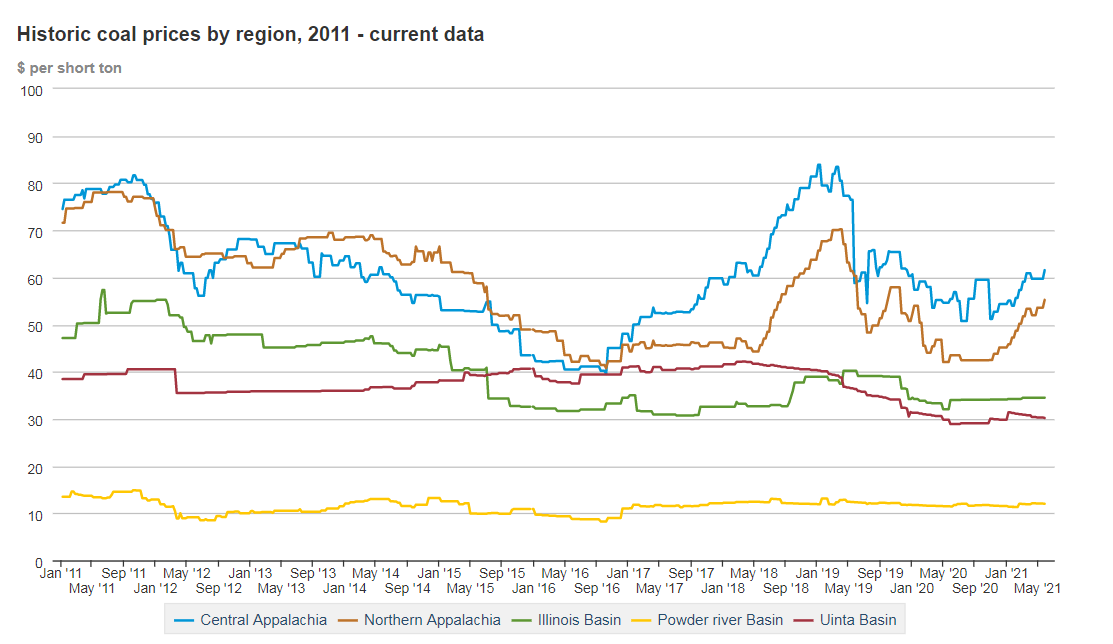

Текущие мировые цены на энергетический уголь способствуют высокому объему экспорта из США. При этом некоторые компании отказываются от добычи энергетического угля и увеличивают добычу металлургического. Все это способствует снижению запасов внутри страны. Во время февральских морозов выросло потребление электроэнергии, что автоматом привело к объему генерации на угольных станциях. В марте и апреле угольная генерация была выше, чем годом ранее. С мая-июня снова начнется рост угольной генерации.

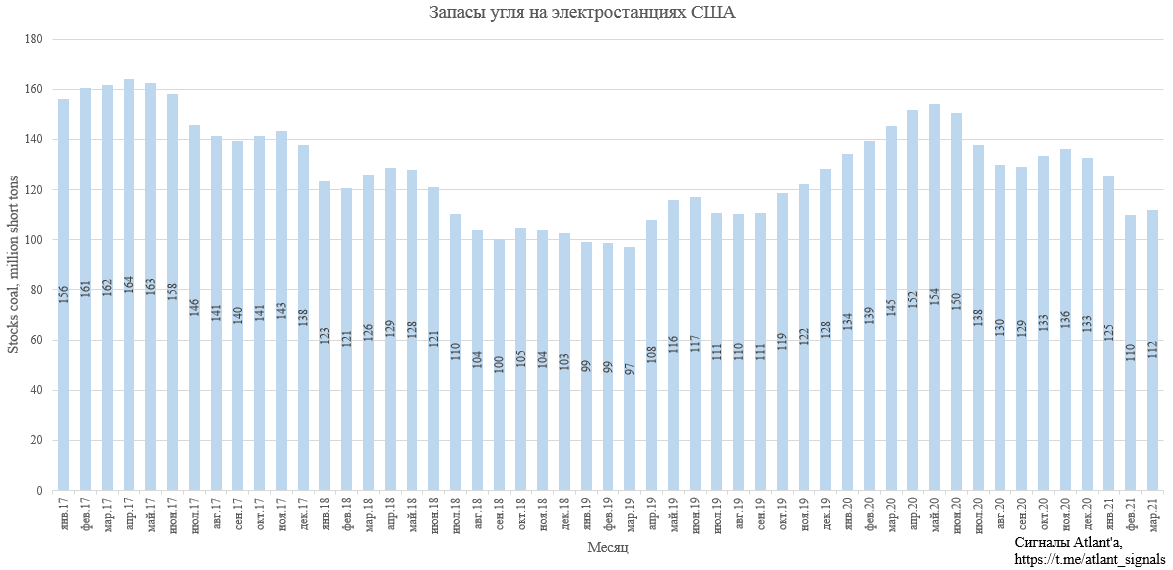

Запасы угля на электростанциях пришли в норму и находятся на уровне 2019 года.

В целом видно, что из-за снижения добычи угля в США и восстановления его потребления, общие запасы угля на складах (производители+потребители) снижаются с июня 2020 года, исключением стал только октябрь. В марте-апреле наблюдался профицит, но с началом высокого летнего сезона запасы снова начнут снижаться.

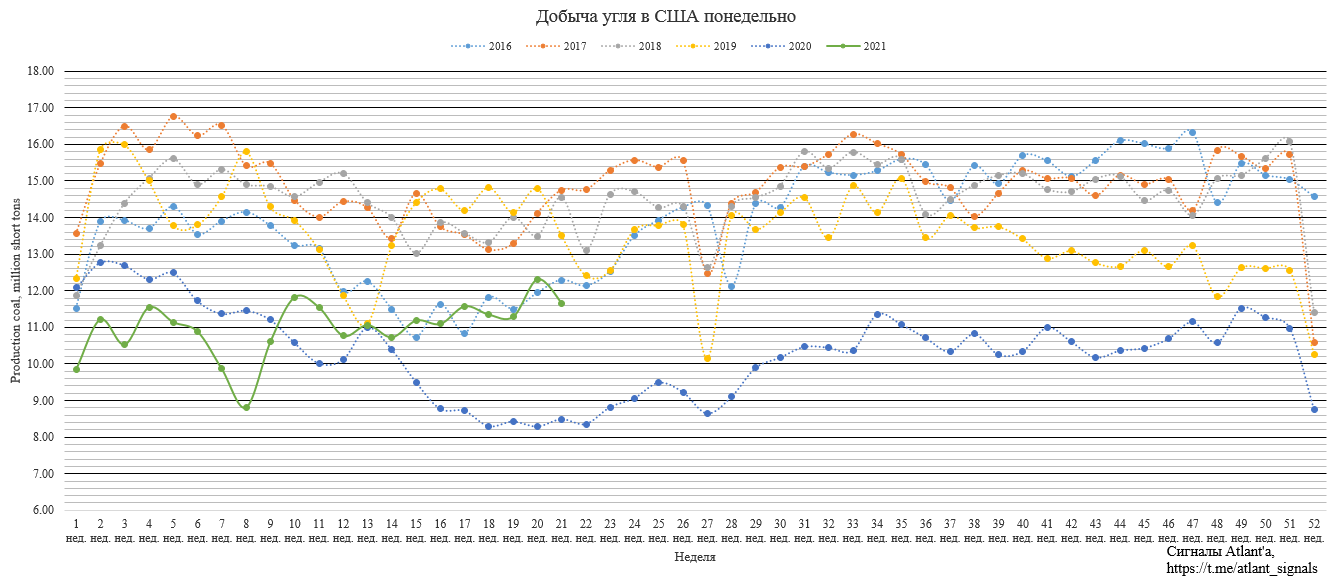

Если рассматривать добычу угля понедельно, то можно заметить, что она в целом стабилизировалась и составляет около 11-12 млн тонн, что существенно ниже предыдущих лет, за исключением 2020 года, когда экономика и промышленность были парализованы во время пандемии.

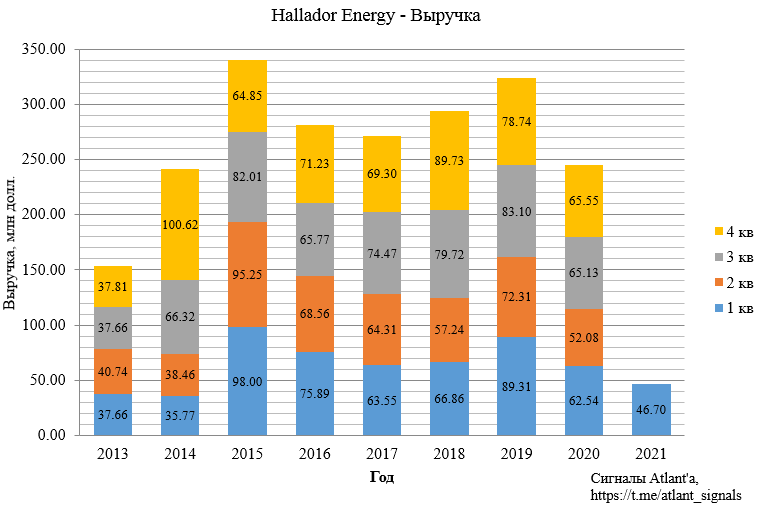

Выручка в 1-м квартале составила 46,70 млн долларов, что на 25,3% ниже, чем годом ранее и на 28,8% ниже, чем в предыдущем квартале.

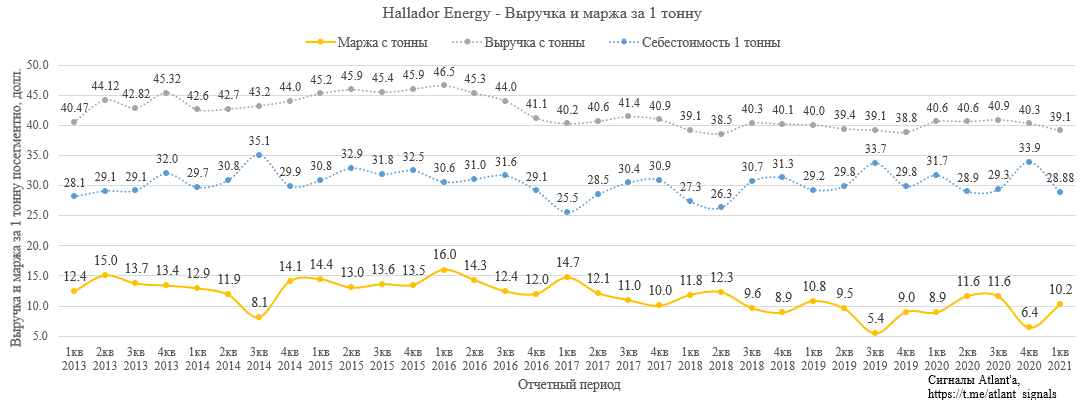

Снижение выручки вызвано падением объема продаж и меньшей ценой реализации 1-й тонны, которая составила 39,08 доллара за тонну. В 2-4 кварталах компания ожидает среднюю цену реализации 39,25 доллара. Снижение цен вызвано тем, что вступили в действие контракты, подписанные в 2020 году, когда цены были ниже.

В 1-м квартале себестоимость 1-й тонны снизилась до 28,88 долл. В 2021 году компания ожидает, что себестоимость будет в диапазоне 29-30 долл за тонну.

В итоге маржа с тонны составила 10,2 доллара.

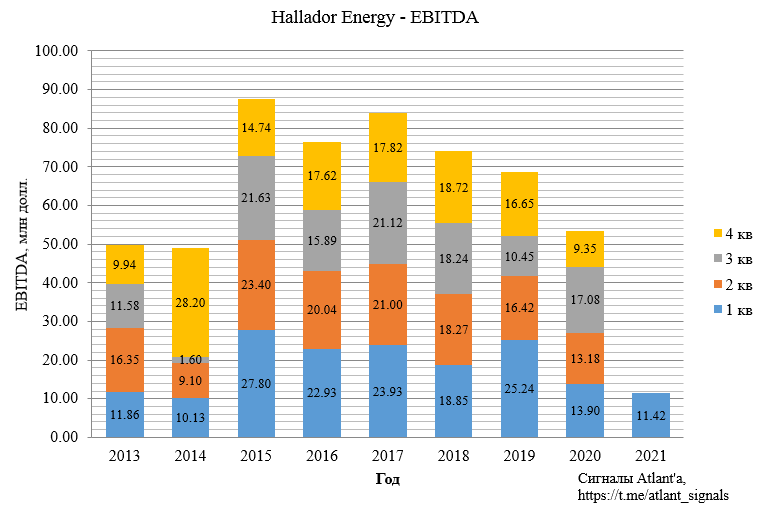

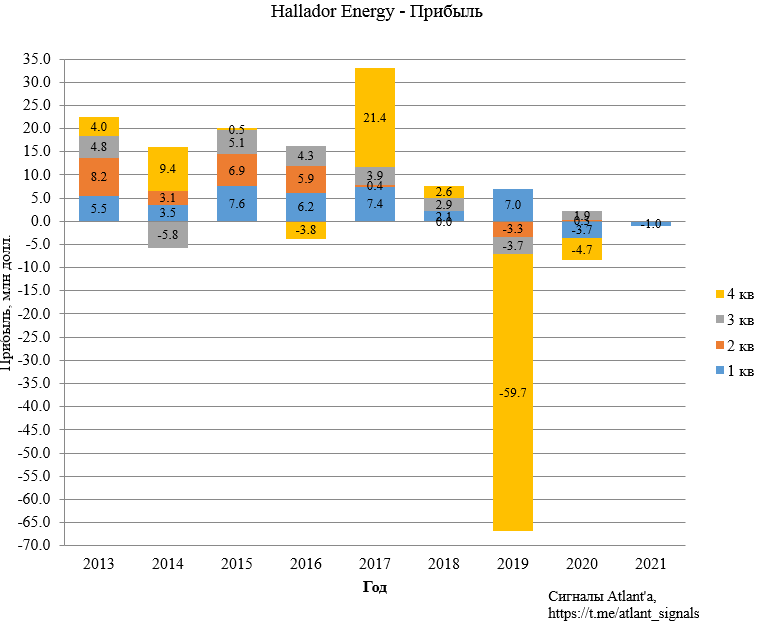

В связи с тем, что упал объем продаж, EBITDA в 1-м квартале составила 11,42 млн долларов. Снижение к прошлому году составило 17,8%, относительно предыдущего квартала показатель вырос на 22,1%.

По итогам 4-го квартала компания зафиксировала убыток в размере 1,0 млн долл.

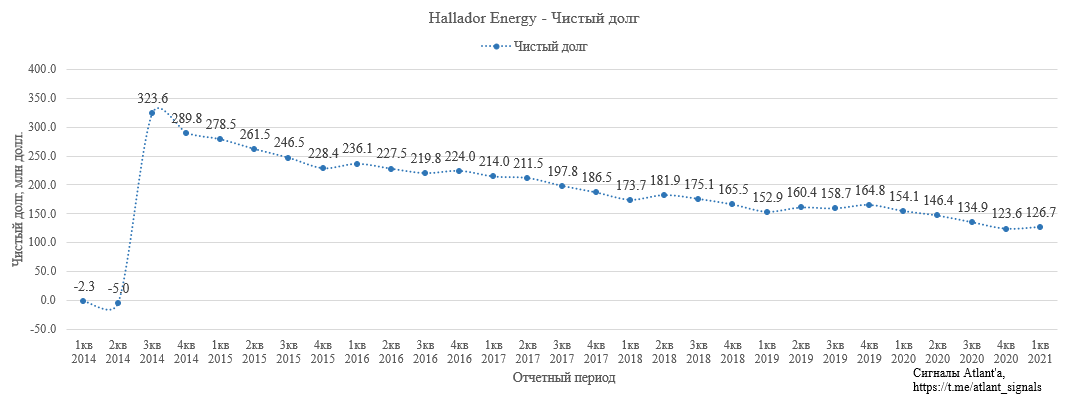

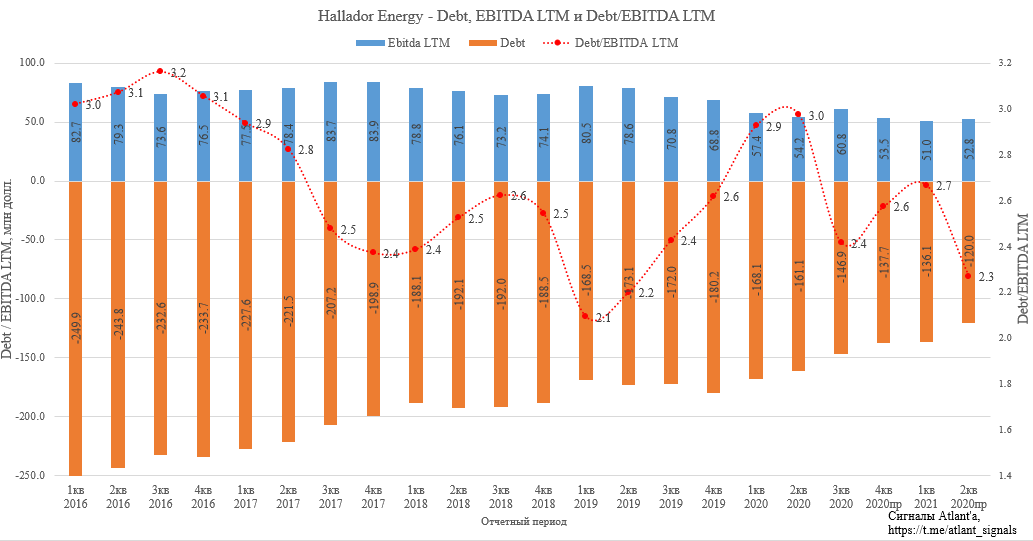

Чистый долг за 1-й квартал вырос на 3,1 млн долларов и составил 126,7 млн.

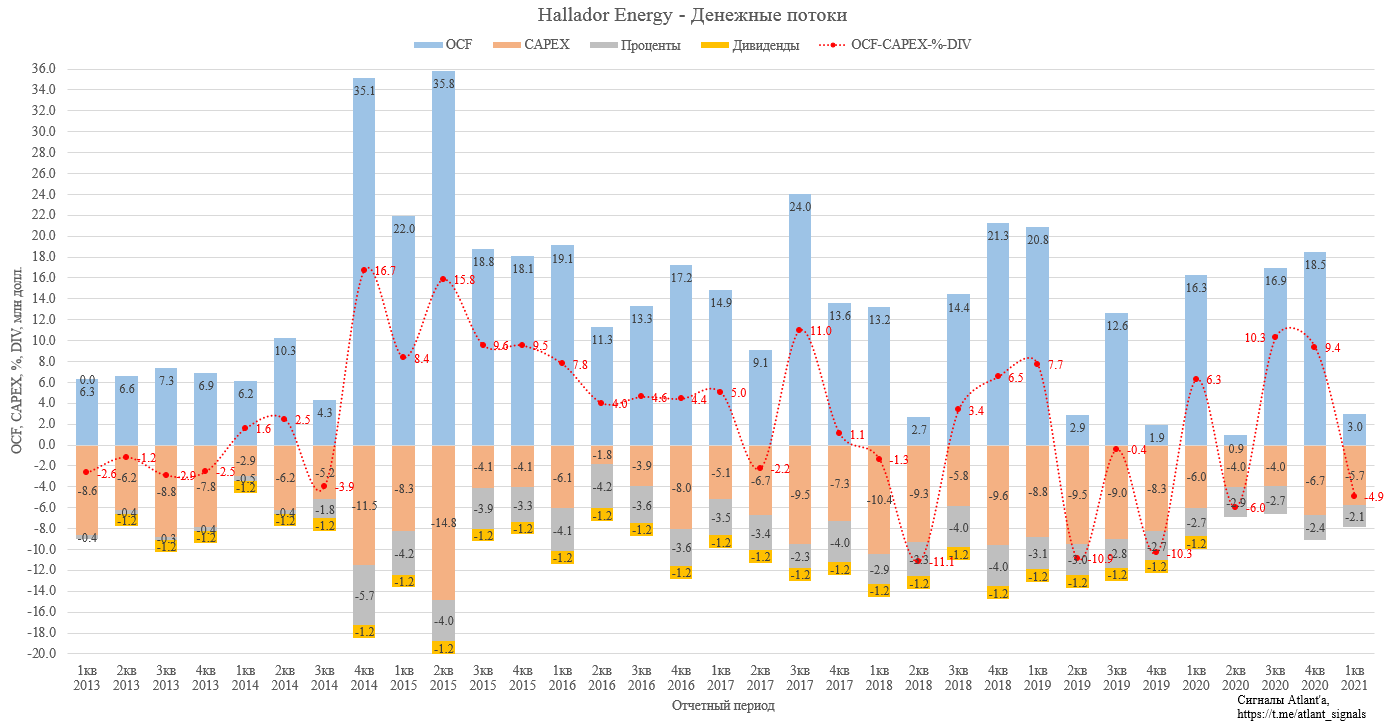

Из-за роста запасов на фоне проблем с доставкой угля операционный денежный поток составил всего 3,0 млн долларов. Капитальные затраты в 1-м квартале составили 5,7 млн долларов против 6,0 млн годом ранее. На 2021 год компания наметила капитальные затраты в размере 23 млн долларов. Благодаря снижению долговой нагрузки квартальная выплата процентов снизилась в течение года с 2,7 до 2,1 млн долл.

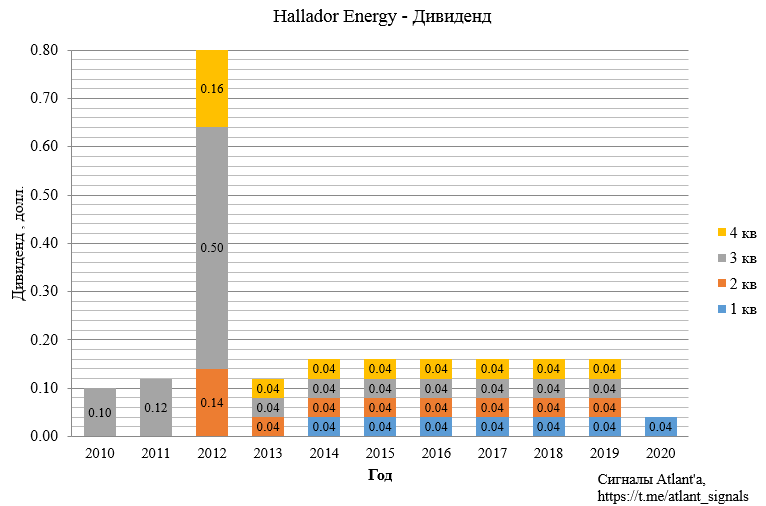

Компания приостановила выплату дивидендов до тех пор, пока отношение её банковского долга к EBITDA LTM не станет меньше 2. Текущее значение 2,67.

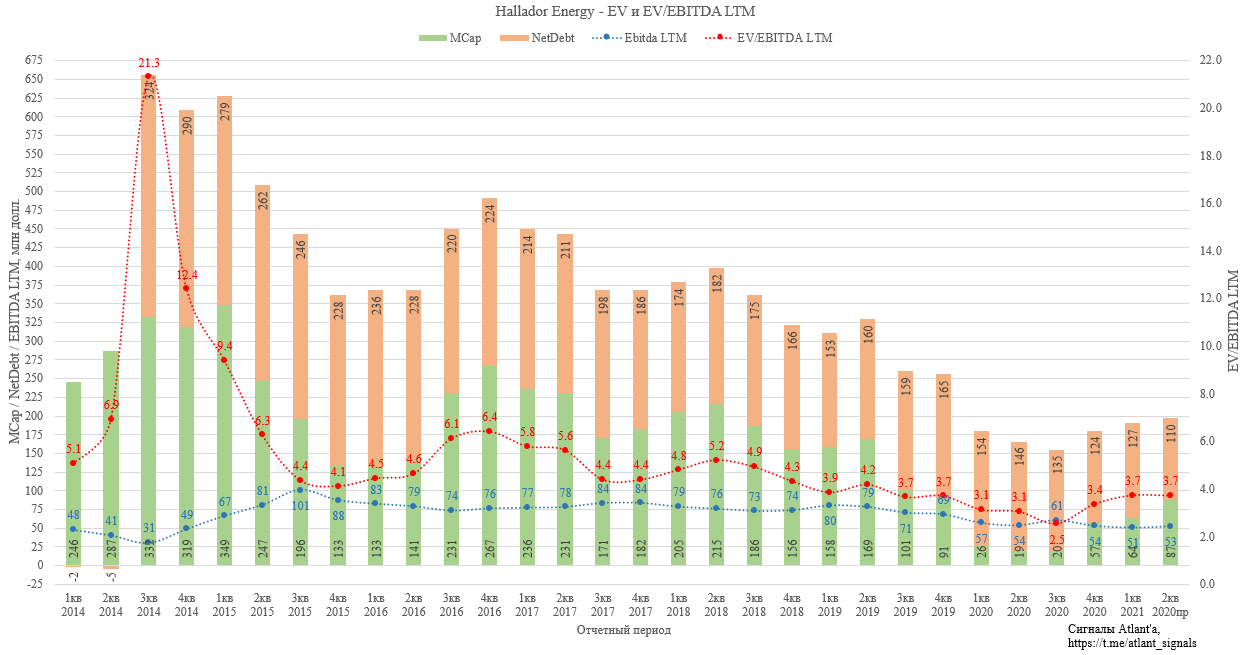

Стоимость компании (EV) определяется как сумма рыночной капитализации (MCap) и чистого долга (NetDebt). После временной приостановки выплаты дивидендов в 1-м квартале 2020 года, а также коронакризиса, рыночная капитализация рухнула в 3,5 раза, но уже восстановилась наполовину. В итоге на момент выхода отчета за 1-й квартал стоимость компании снизилась в 260 до 191 млн долларов, при этом мультипликатор EV/EBITDA LTM остался на уровне с 3,7.

Ожидаю, что во 2-м квартале компания снизит чистый долг до 110 млн долларов.

EBITDA LTM по итогам 2-го квартала восстановится до 53 млн долларов, то есть EBITDA во 2-м квартале составит 15 млн долларов. Тогда с учетом текущих котировок, которые сильно выросли за последние дни, мультипликатор EV/EBITDA LTM составит 3,7 - это на уровне конца 2019 года.

Менеджмент сетует на то, что раньше компания оценивалась в 7 EBITDA, но с приходом рисков в угольный сектор, компании в нем начали оцениваться с дисконтом. Но после февральских аномальных морозов многие энергетические компании стали откладывать остановку угольных электростанций, правительство различных штатов постепенно начинает понимать, что полный переход на возобновляемые источники энергии невозможен к 2035 году, в лучшем случае речь идет о 2050 г. В связи с этим угольные электростанции снова начинают заключать долгосрочные контракты, что является важным элементов стабильности сектора.

При этом сами угольные компании ищут различные способы быть более привлекательными для инвесторов:

1) уход от добычи энергетического угля к металлургическому;

2) диверсификация бизнеса путем добычи других полезных ископаемых, считающимися более экологичными;

3) развитие нового направления бизнеса в виде возобновляемых источников энергии;

4) выплата всего свободного денежного потока на дивиденды.

В качестве примера компании, которая направляет все на дивиденды можно взять Natural Resource Partners L.P., которая выплачивает дивиденд 1,8 долл. при котировках 19 долл. Так как форма бизнеса данной компании Limited Partnership, то налог на дивиденды составляет 37%, то есть чистая дивидендная доходность 6,0%. Ее мультипликаторы EV/EBITDA LTM = 6,7, при этом отношение чистого долга к EBITDA LTM составляет 4,6.

Для начала дивидендных выплат необходимо, чтобы у Hallador Energy отношение банковского долга (приблизительно на 10 млн долларов выше, чем значение чистого долга) к EBITDA LTM было меньше 2. Текущее значение 2,67.

С учетом снижения банковского долга и роста EBITDA LTM данный показатель будет равен 2,3 по итогам 2-го квартала. То есть до выплаты дивидендов придется ждать итогов 3, а скорее всего 4-го квартала.

До временной приостановки компания выплачивала квартальный дивиденд в размере 0,04 доллара, то есть за год акционеры получали 0,16 доллара. Дивиденды с 2010 по 2012 были специальными, ежеквартальная практика началась в 2013 году.

При этом спотовые цены в бассейне Illinois восстановились после весеннего падения 2020 года и сейчас относительно стабильны, находясь на уровне конца 2019 года.

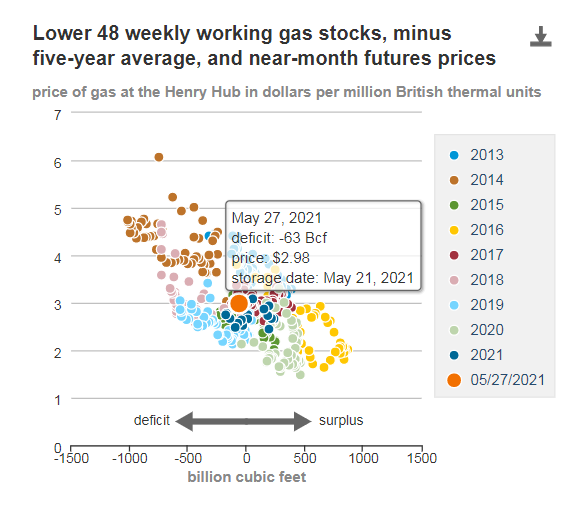

Ожидаю, что цены на уголь еще подрастут на фоне снижения запасов газа и рост цен на него. Текущие запасы природного газа в США ниже среднего значения за последние 5 лет. Это позволит ценам на газ находится в районе 3,0 долларов за 1 млн BTU.

Котировки компании продолжают восстанавливаться. С момента публикации 1-й статьи цена акции выросла с 1,36 до 2,85 долларов. Изначально целевая цена была 3 доллара, то есть восстановление на допандемийные уровни.

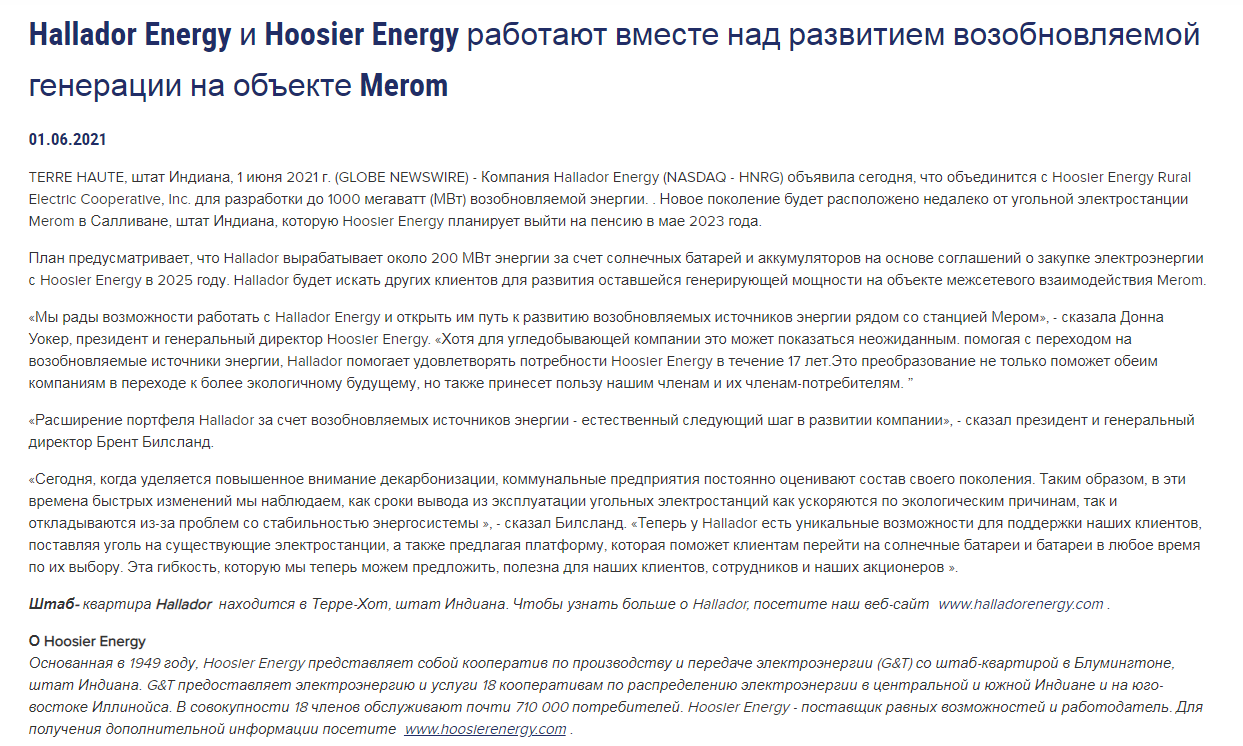

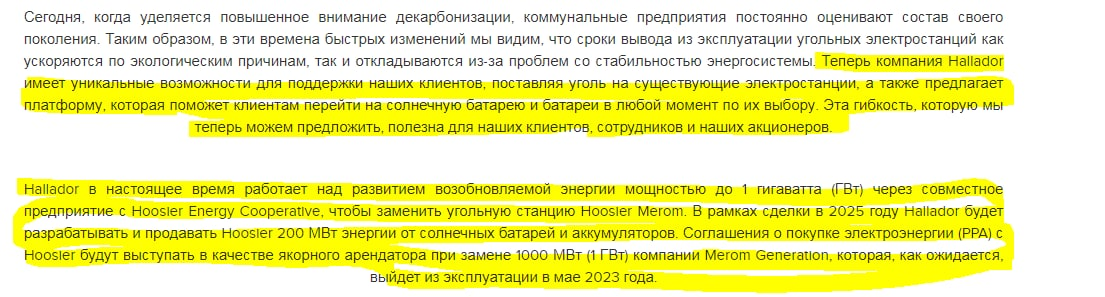

Однако вчера вышла новость о том, что компания расширяет свой бизнес в сторону возобновляемых источников энергии. Пока неизвестно, какой будет отдача от этого в финансовом плане, но для инвесторов, которым важна экологическая повестка компании это отличная новость. Новость переведена через автопереводчик браузера.

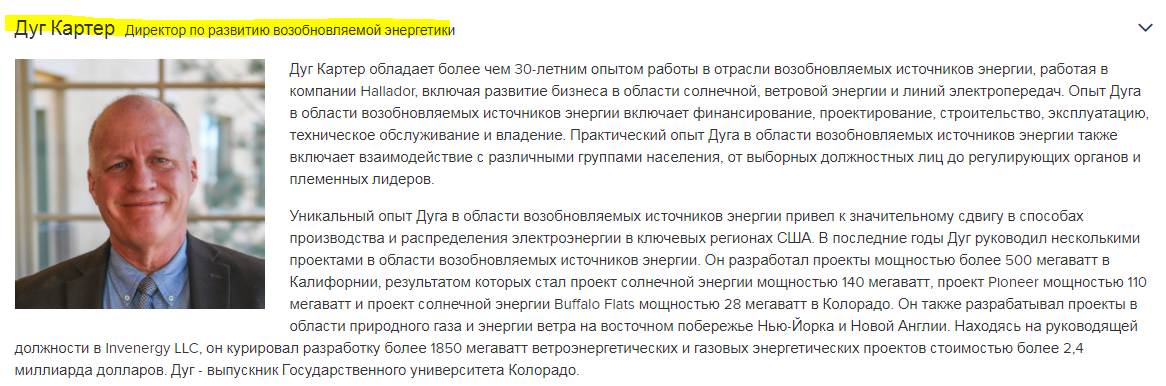

В компании появился новый директор, отвечающий за возобновляемые источники энергии.

Очень хорошо, что компания смотрит в будущее и развивается во всех направлениях. На сайте появился новый раздел, посвященные ВИЭ.

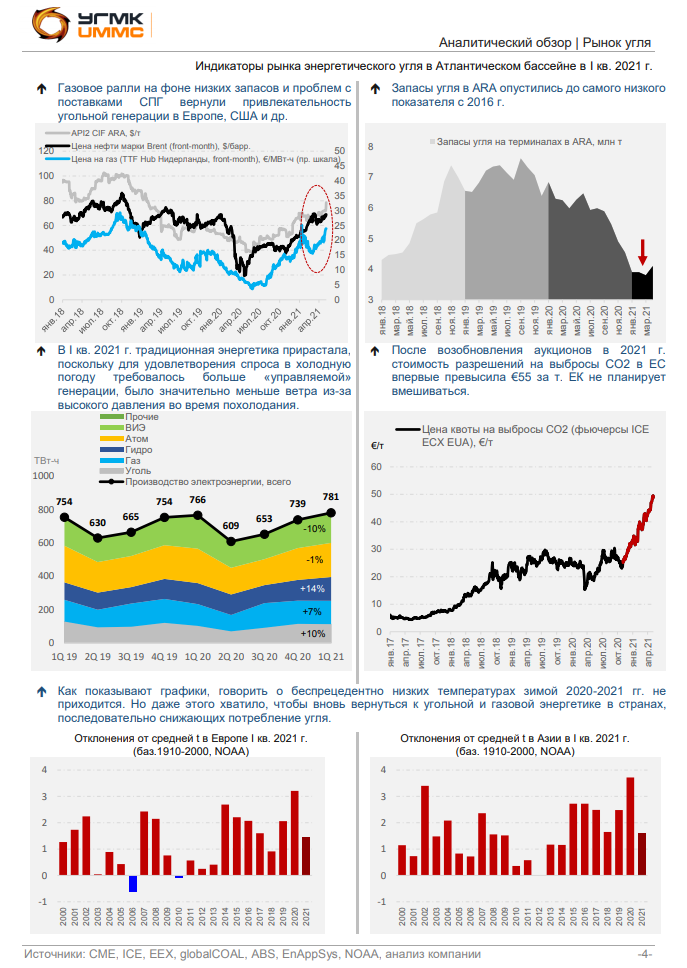

Напоследок добавлю слайд из аналитического обзора ОАО "УГМК", посвященного рынку энергетического угля. Как мы видим, сейчас на данный вид топлива высокий спрос.

Кто хотел быстрого и спекулятивного заработка, может зафиксировать прибыль.

Я продолжаю держать акции, мне нравится текущая ситуация на рынке угля и то, что компания вовремя сориентировалась и приняла решение расширять свой бизнес в направлении ВИЭ.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале