ММК. Обзор финансовых показателей за 3-ий квартал 2019 года

ММК опубликовала финансовые результаты за 3-ий квартал 2019 года.

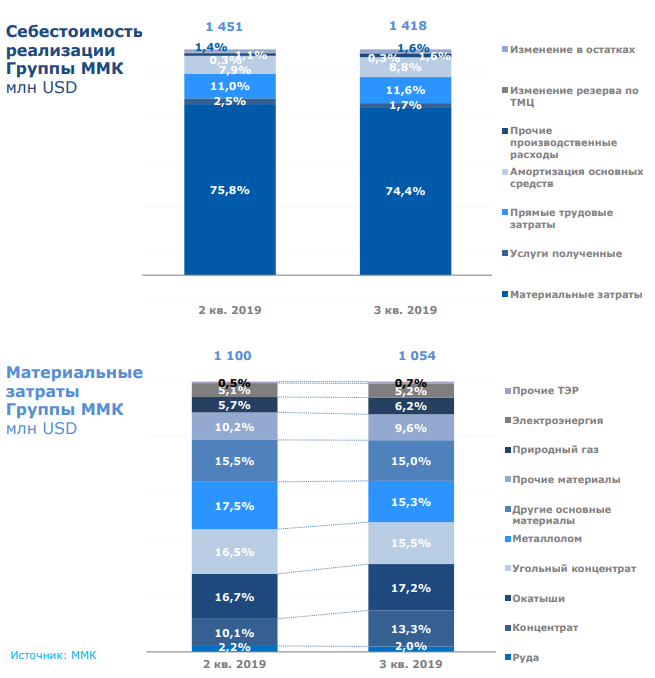

В обзоре операционных показателей мы сделали прогноз финансовых результатов компании. Прогноз по выручке и прибыли совпали с фактическим результатом, по другим показателям компания, приятно удивила, показав значения на 5-10% выше прогноза. Причина также в снижении себестоимости.

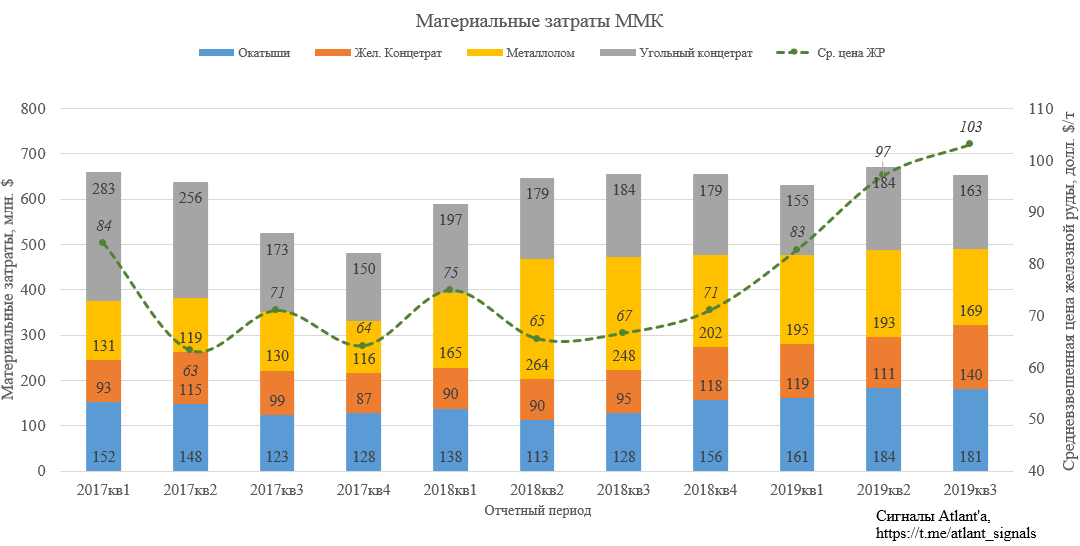

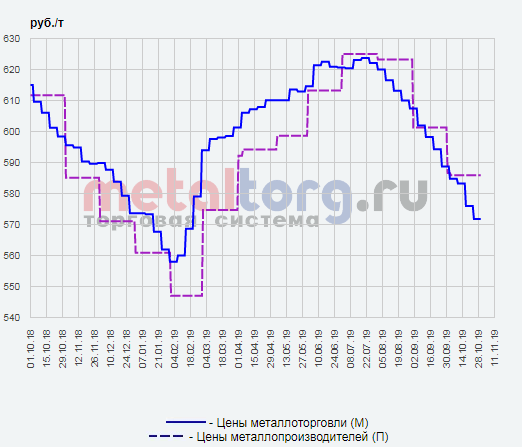

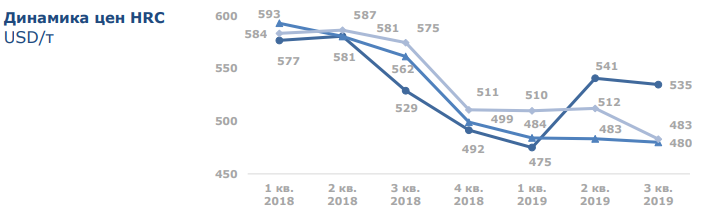

Снизилась также материальные затраты на основные виды сырья и в данный момент находятся на уровне прошлого года, так как рост цен на железорудное сырье компенсируется снижением цен на металлолом, что хорошо видно на графике.

Перейдем к финансовым показателям.

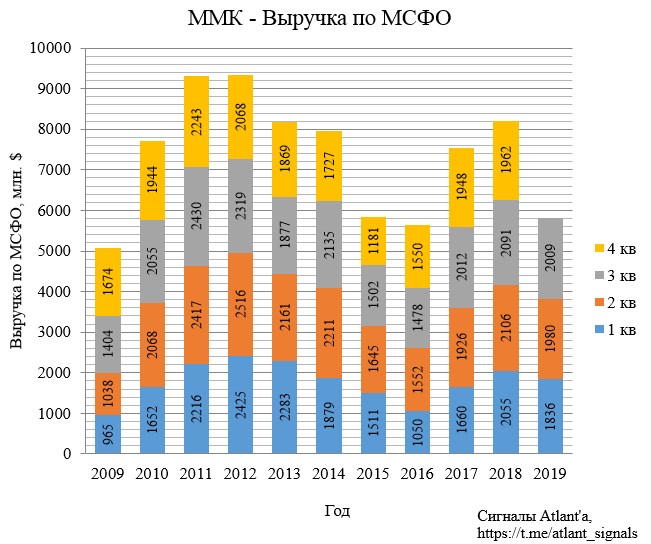

Выручка снизилась на 4,0% к 3-му кварталу 2018 года и выросла на 0,5% ко 2-му кварталу 2019 года.

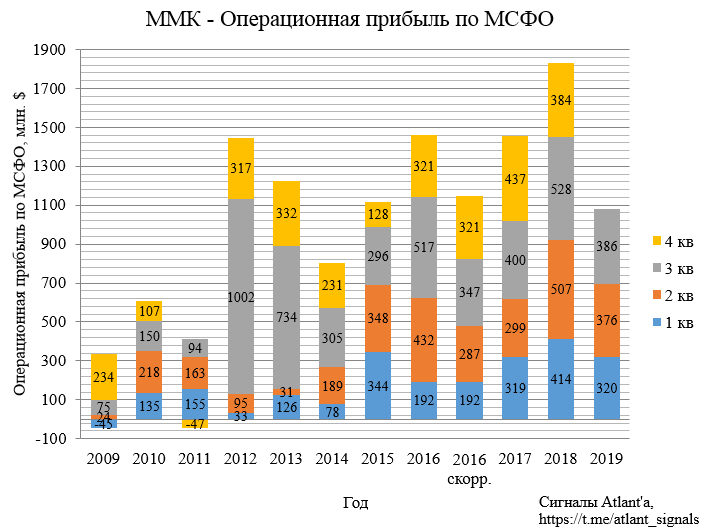

Операционная прибыль снизилась на 27,0% к 3-му кварталу 2018 года и выросла на 2,7% ко 2-му кварталу 2019 года.

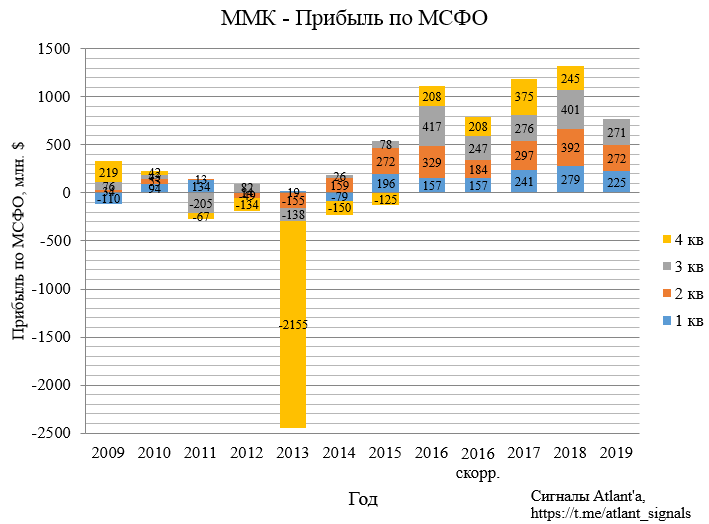

Прибыль снизилась на 32,0% к 3-му кварталу 2018 года и на 0,4% ко 2-му кварталу 2019 года.

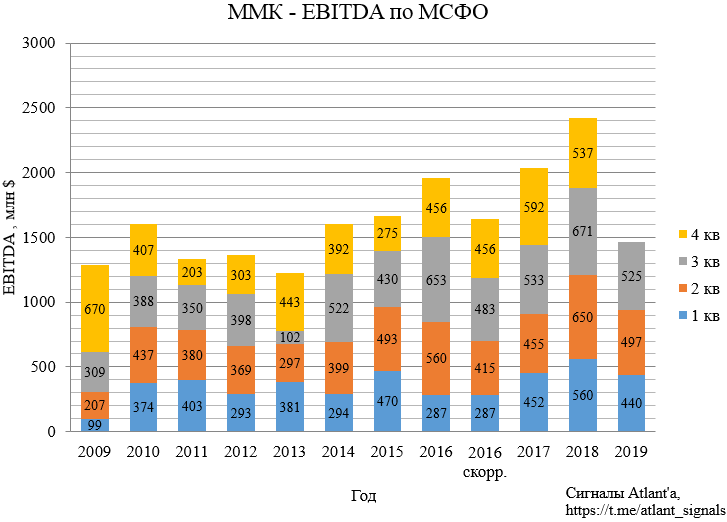

Показатель EBITDA снизился на 22,0% к 3-му кварталу 2018 года и выросла на 5,6% ко 2-му кварталу 2019 года.

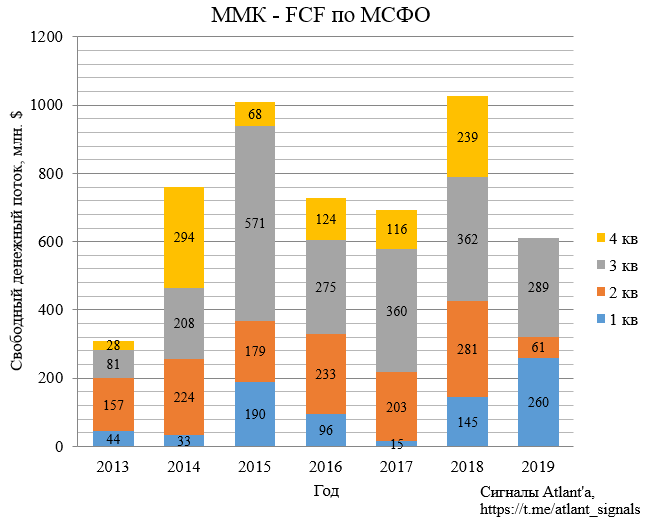

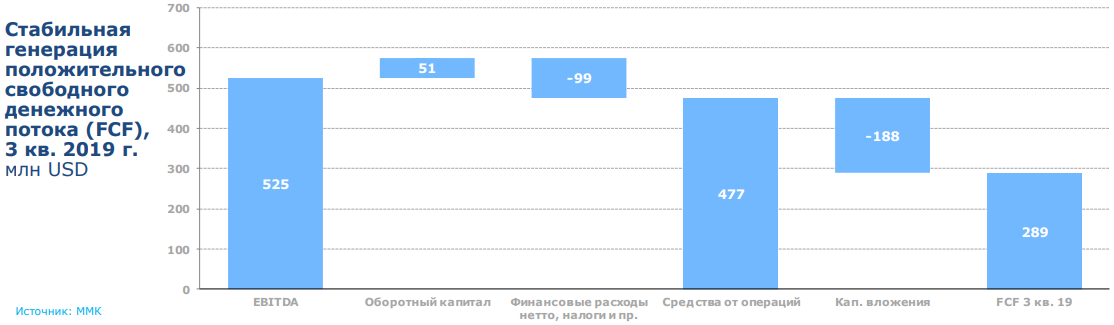

Свободный денежный поток оказался сильно выше, чем я ожидал. FCF снизился на 20,2% к 3-му кварталу 2018 года и вырос на 373,8% ко 2-му кварталу 2019 года.

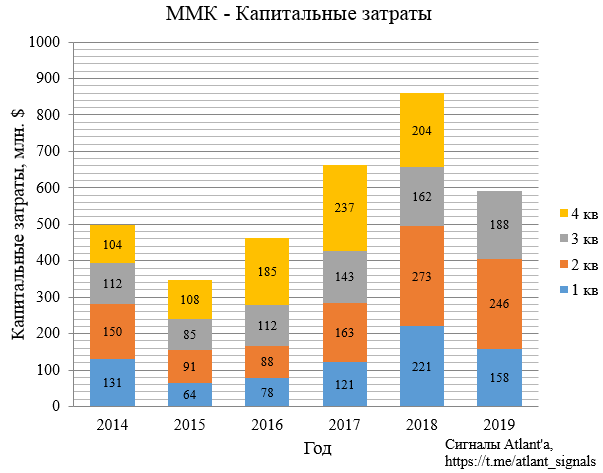

Частично фактический показатель оказался выше прогнозного из-за меньшей себестоимости. Также капитальные затраты оказались меньше, чем я закладывал: 200 млн. долларов против фактических 188 млн.

Также я подходил консервативно, закладывая нулевое изменение оборотного капитала. По факту он снизился, что повлияло на рост FCF.

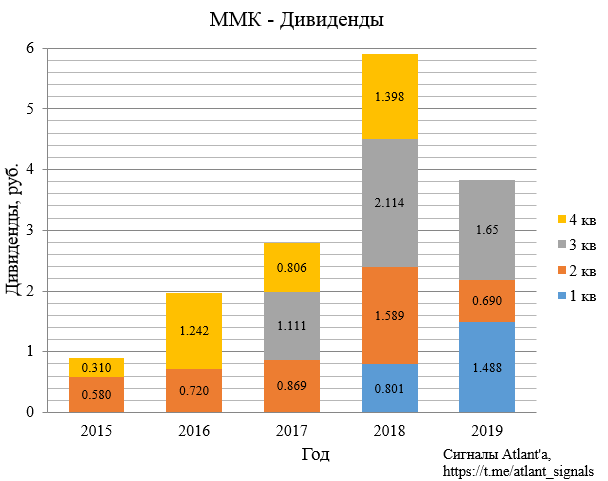

В результате дивиденды за 3-ий квартал составят 1,65 рубля, текущая доходность 4.5%.

В 4-ом квартале цены металлопроизводителей в России находятся приблизительно на уровне прошлого года.

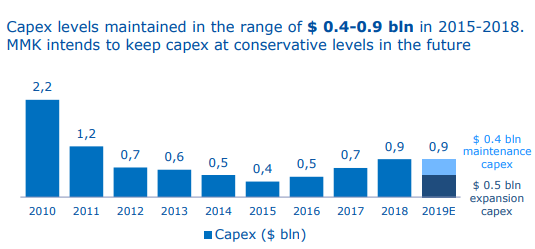

Согласно планам компании в 4-ом квартале капитальные затраты составят около 300 млн. долларов, так как по плану 900 млн., а за 9 месяцев 592 млн.

Тогда при нулевом изменении оборотного капитала дивиденд за 4-ый квартал при выплате 100% FCF составит около 0,7 рубля, то есть годовой дивиденд будет около 4,5 рублей. При этом цена акций компании 36,53 рубля.

Хочу напомнить, что компания всегда платила меньше, чем Северсталь и НЛМК и только в 2018 присоединилась к клубу высокодивидендных акций. Думаю, что при текущих ценах сталь акция уже находится на справедливой отметке, имея при этом дивидендную доходность выше 10%.

Считаю, что акции ММК, как и Северстали, находятся под давлением из-за распродаж в секторе. Основным страхом, который подогревают telegram-каналы, является то, что цены в России снизятся до общемировых. Однако даже если это и произойдет, то цены будут на уровне прошлого года, а исходя из этого дивиденд компании составит около 0,7 рубля, что неплохо для низкого сезона. При этом компания имеет отрицательный долг и всегда в случае чего может поддержать котировки выплатами дивидендов больше 100% FCF.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале