Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК

Рассмотрим операционные показатели Ленэнерго за ноябрь 2019 года.

Передача электроэнергии.

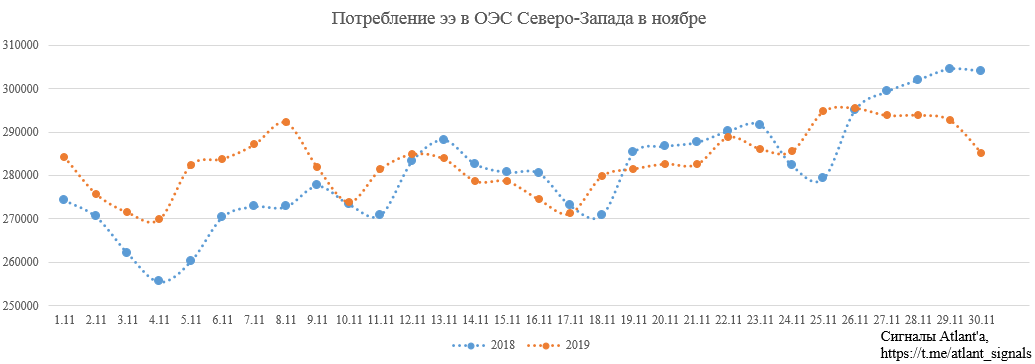

Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил 0,7% относительно прошлого года. Рост мог бы быть и больше, но температура в конце месяца в прошлом году была сильно ниже.

Однако потребление в энергосистеме Санкт-Петербурга и Ленинградской области оказалось ниже прошлогодних значения:

По оперативным данным Филиала АО «СО ЕЭС» «Региональное диспетчерское управление энергосистемы Санкт-Петербурга и Ленинградской области» (Ленинградское РДУ), потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) в ноябре 2019 года составило 4204,0 млн кВт•ч, что на 1,0 % меньше объема потребления за тот же месяц 2018 года.

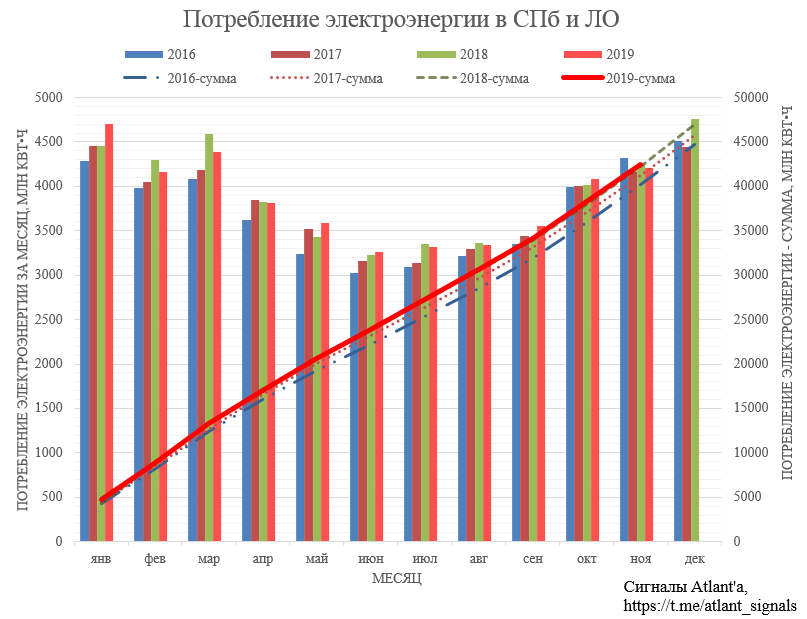

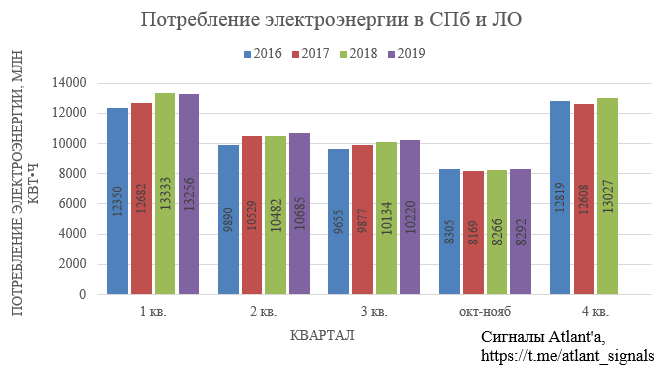

Потребление в октябре – ноябре 2019 года составило 8292 млн кВт•ч, что на 0,3% больше потребления за аналогичный период 2018 года.

Потребление в январе – ноябре 2019 года составила 42453 млн кВт•ч, что на 0,6% больше относительно прошлого года.

Технологическое присоединение.

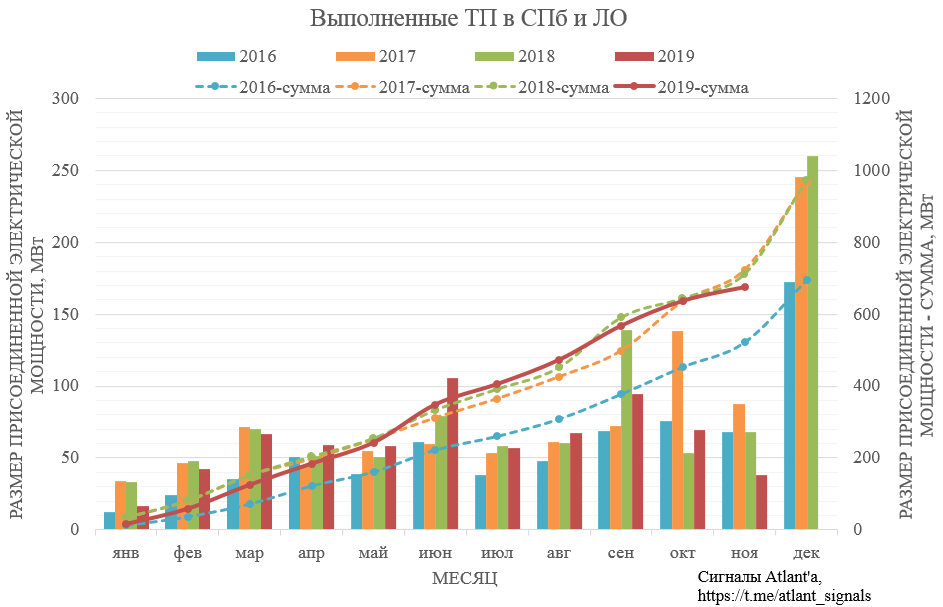

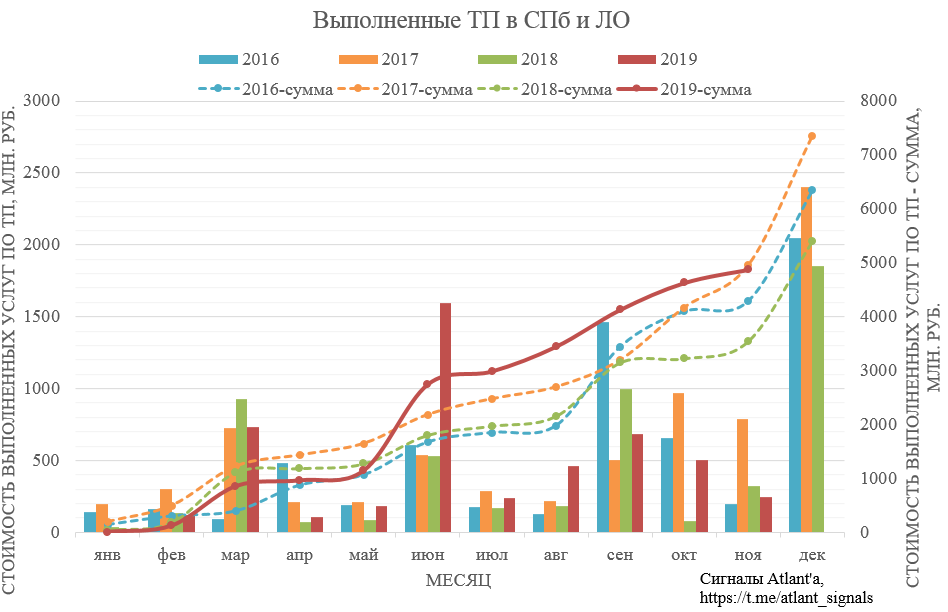

Предварительный объем присоединенной электрической мощности в ноябре составил 38 МВт, в прошлом году данный показатель был равен 68 МВт. Всего за январь-ноябрь 2019 года было присоединено 675 МВт, против 711 МВт годом ранее.

Предварительная сумма договоров технологического присоединения, выполненных Ленэнерго в ноябре, составила 246 млн. рублей, в прошлом году данный показатель был равен 322 млн. рублей. Как обычно, будет скорректирован в большую сторону после публикации данных за следующий месяц.

В октябре данный показатель составил 500 млн. рублей, который увеличился после обновления данных при публикации предварительных данных за октябрь. Напомню, что изначально сумма выполненных договоров в июле была равна 495 млн. рублей.

Предварительно за январь-ноябрь 2019 года сумма договоров технологического присоединения, выполненных Ленэнерго, составила 4877 млн. рублей, против 3545 млн. рублей годом ранее.

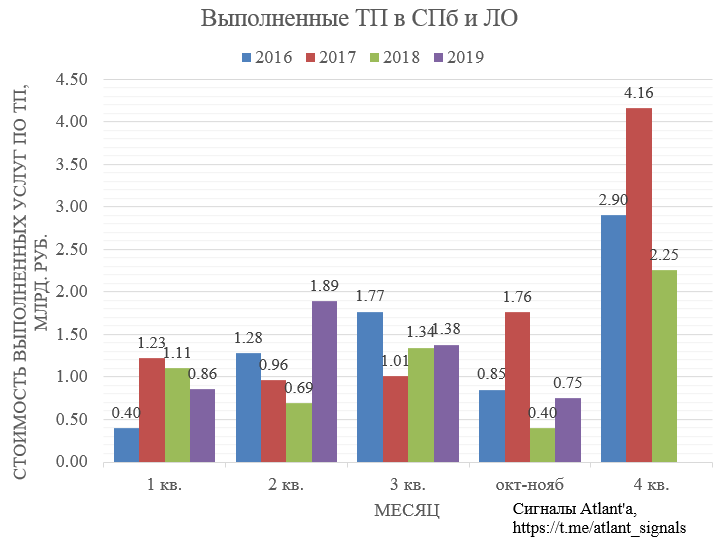

Суммы выполненных договоров по ТП в октябре – ноябре 2019 года составила 0,75 млрд. рублей, что на 87,4% больше относительно прошлого года.

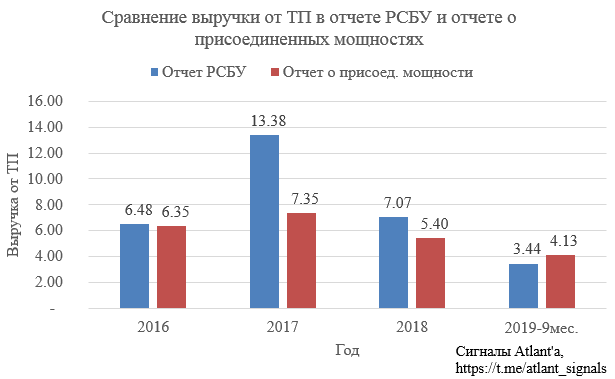

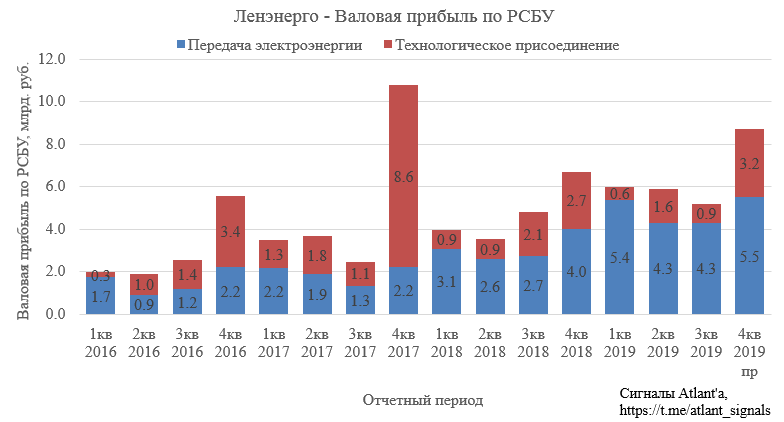

Напомню, что за 9 месяцев сумма выполненных договоров по ТП составила 4,13 млрд. рублей, а выручка от технологического присоединения в отчете РСБУ за 3-ий квартал составила 3,44 млрд. По итогам года значение в отчете РСБУ, как правило, выше, чем в отчетах о присоединенной мощности. В связи с этим ждем появления дополнительных 0,69 млрд. рублей выручки от ТП в 4-ом квартале.

Рассмотрим вкратце дивиденды ДЗО ПАО "Россети". Ряд МРСК и ФСК ЕЭС (всего 8 компаний) рекомендовали дивиденды по итогам 9 месяцев. Рекомендации были сделаны вопреки дивидендной политике, где размер промежуточных дивидендов ограничен 25% от запланированных за текущий год дивидендов. Благодаря этому размер дивидендов и их доходность у ряда компаний оказались на достойном уровне. Но при этом нужно понимать, что это фактически годовые дивиденды и не стоит обольщаться и ждать такие же летом.

Если компании отработают 4-й квартал, как и годом ранее, то получим, что:

1) МРСК ЦП, МРСК СЗ, МРСК Сибири, МРСК Урала, МРСК Центра не выполнят бизнес-план. Следовательно, дивиденды МРСК ЦП, МРСК Сибири и МРСК Центра рискуют быть близкими к 0, так как данные компании выплатят промежуточные дивиденды в размере 93,5%, 118,0%, 96,3% от бизнес-плана (БП) соответственно. Это относится и к МРСК СЗ, так как отставание от БП по годовой прибыли при таком сценарии может оказаться очень большим. МРСК Урала может выплатить дивиденды почти в таком же размере, как и за 9 месяцев, но доходность в любом случае не велика.

2) МРСК Волги, МОЭСК, ФСК ЕЭС перевыполнят свой бизнес-план. МРСК Волги и МОЭСК несущественно улучшат свой результат, а так как их промежуточные выплаты составят 100% от БП, то итоговые годовые дивиденды будут близки к нулю при таком сценарии. ФСК ЕЭС, как обычно, существенно превзойдет бизнес-план, думаю, что ее дивиденды по итогам года будут приблизительно равны тем, что выплатят за 9 месяцев.

Таким образом, в случае, если 4-й квартал компании отработают, как в прошлом году, то летние дивиденды будут у них максимум с доходностью 4-5% (ФСК ЕЭС). При этом нужно понимать, что итоговый результат может отличаться от полученного прогноза, так как 4-й квартал - это квартал списаний в резервы, их тяжело спрогнозировать.

Еще можно сделать поправку на динамику операционных результатов. Если кривая идет на снижение, то результат в 4-м квартале будет скорее всего хуже, чем годом ранее. Если кривая растет, то и 4-й квартал будет скорее всего лучше.

При таком раскладе летние дивиденды Ленэнерго (как минимум с доходностью 10% согласно БП) в разы выше, чем у ее "сестер" и будут выглядеть в сравнении гораздо привлекательнее, что привлечет к перетоку инвесторов.

Для справки, сами Россети, согласно дивидендной политике, покажут дивидендную доходность по обыкновенным акциям не более 4%.

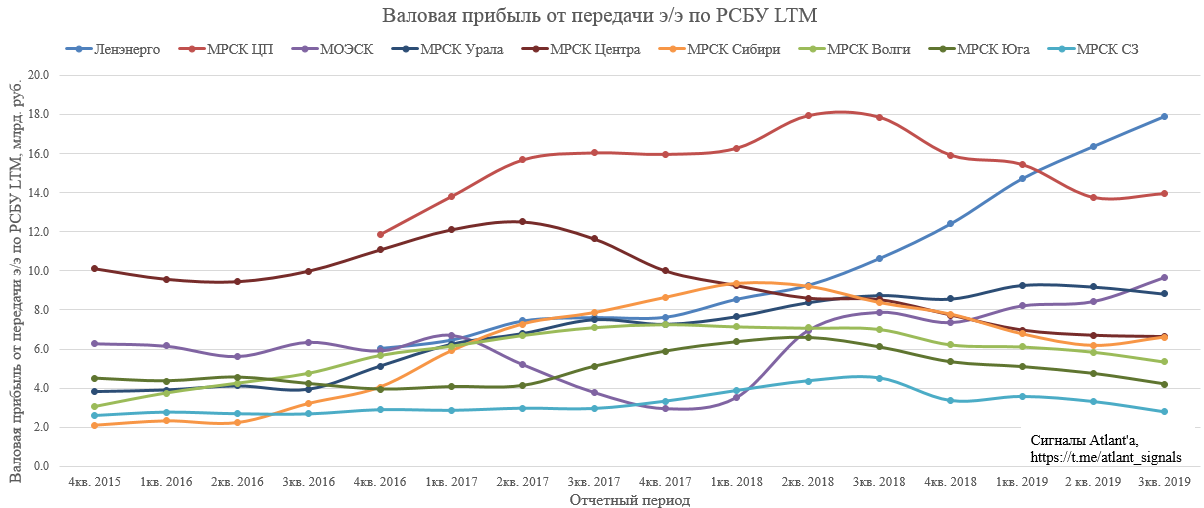

P. S. По итогам 4-го квартала жду валовую прибыль, представленную на графике.

Всем удачи и успехов!

Еще больше обзоров компаний вы можете найти в моем Telegram-канале