Ленэнерго. Обзор финансовых показателей за 1-й квартал 2021 года. Операционные показатели за апрель 2021 года

Компания Ленэнерго порадовала акционеров сильным отчетом РСБУ за 1-й квартал 2021 года.

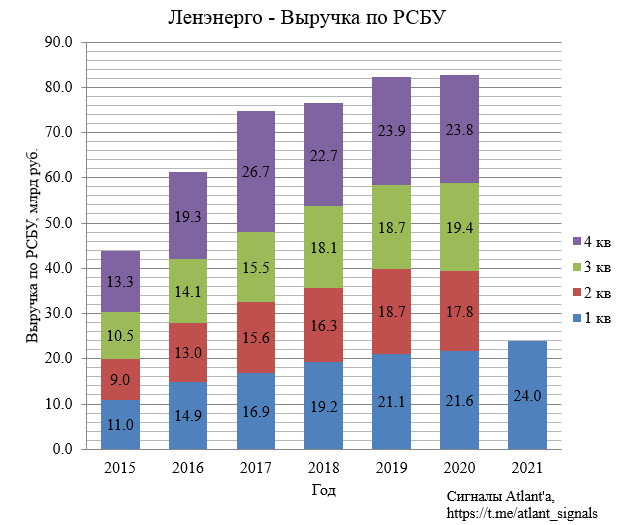

Выручка выросла на 11,1% по отношению к аналогичному периоду прошлого года.

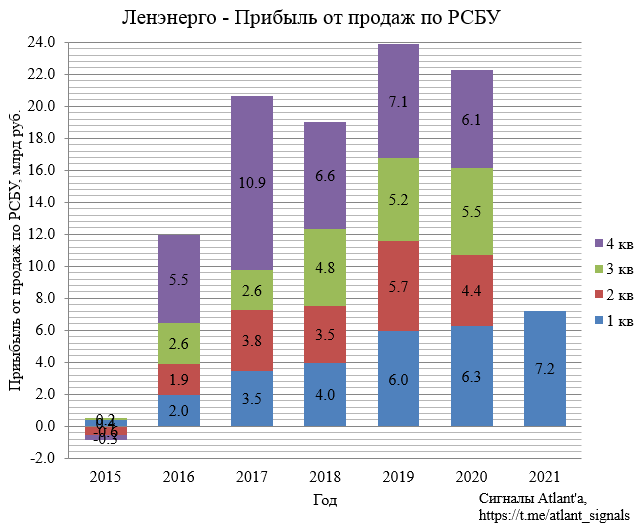

Прибыль от продаж выросла на 15,2% по отношению к аналогичному периоду прошлого года.

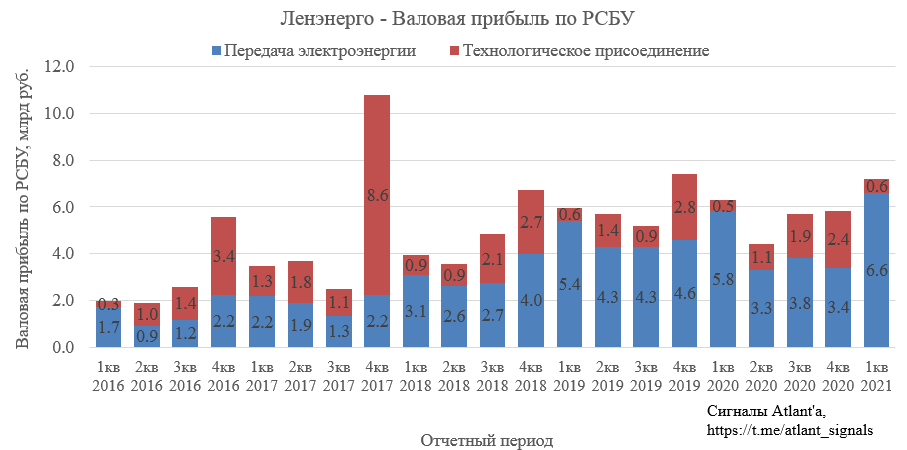

Рост прибыли от продаж вызван большей валовой прибыли как от передачи электроэнергии, так и от технологического присоединения.

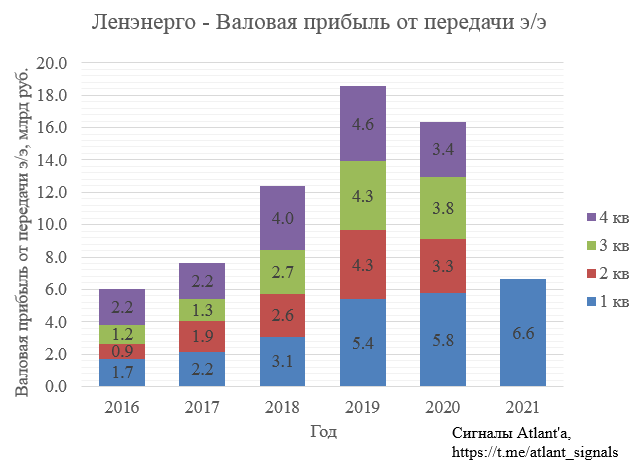

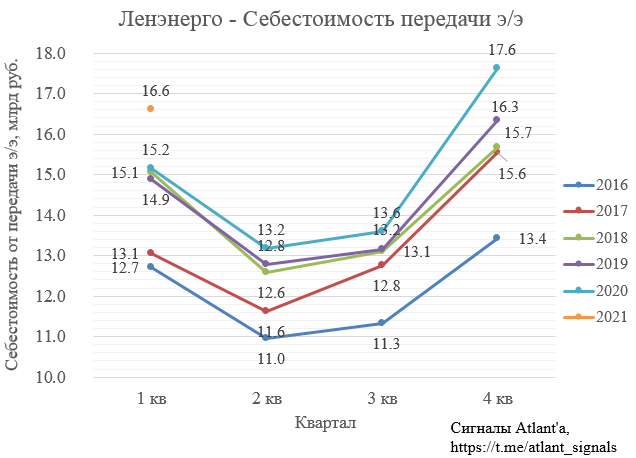

Валовая прибыль от передачи электроэнергии составила 6,6 млрд рублей (я ждал 6,0 млрд) и выросла на 14,3%. В своем прогнозе я закладывал более высокую себестоимость, чем оказалось на самом деле. Причина в том, что в качестве базы брал 4-й квартал 2020 года, он оказался не релевантен из-за отражения в нем части затрат с 3-го квартала, и, судя по всему, их объем был высок.

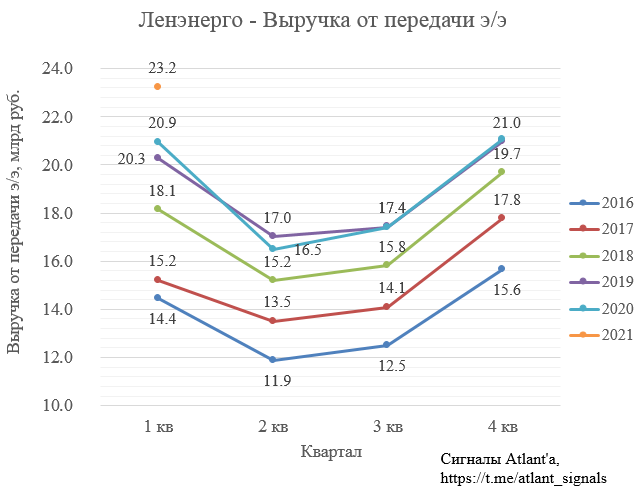

Выручка от передачи электроэнергии выросла на 10,9% относительно прошлого года. При этом потребление выросло на 8,0%.

Себестоимость при этом выросла на 9,6% относительно прошлого года. На рост себестоимости в основном оказал влияние рост амортизации за счёт вновь введённых основных средств и увеличение расходов на компенсацию потерь за счет роста утверждённых регулирующими органами сбытовых надбавок гарантирующих поставщиков в составе цены на покупку потерь.

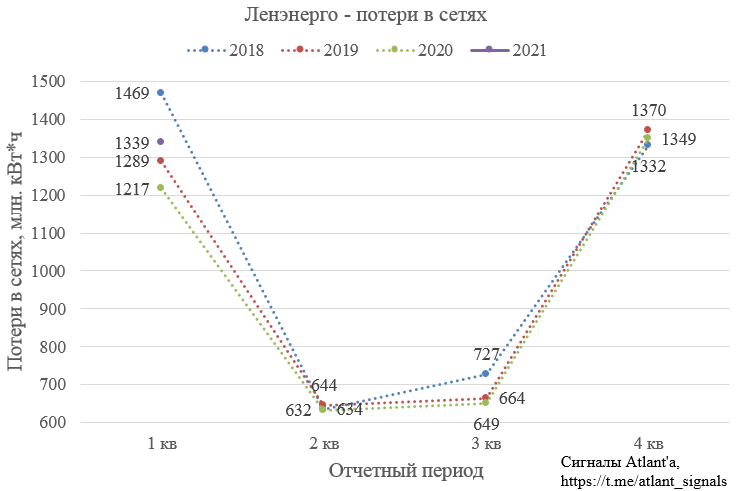

Частично увеличение себестоимости вызвано ростом объема потерь в сетях.

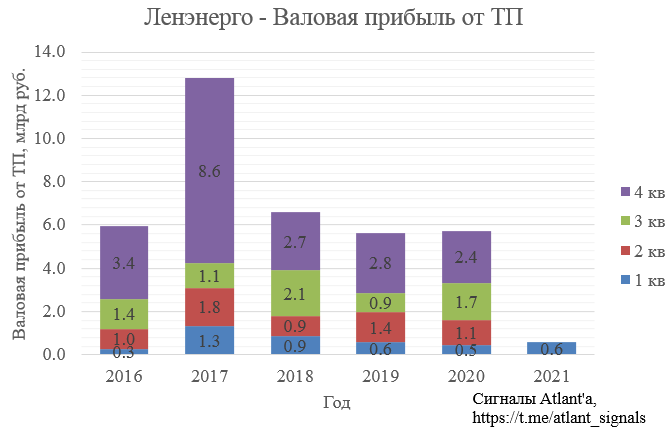

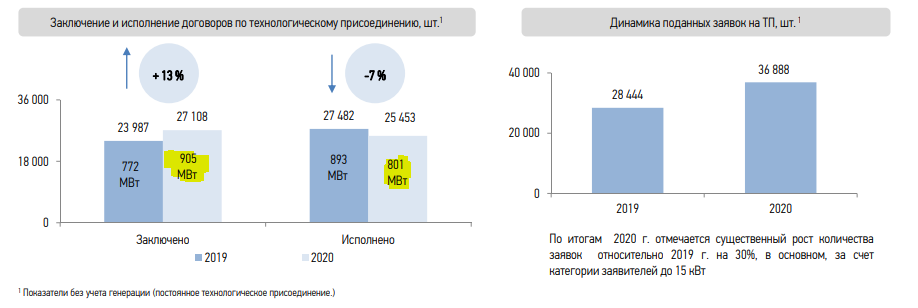

Валовая прибыль от технологического присоединения выросла на 26,3% относительно прошлого года.

В итоге суммарная валовая прибыль от передачи электроэнергии и технологического присоединения составила 7,2 млрд рублей.

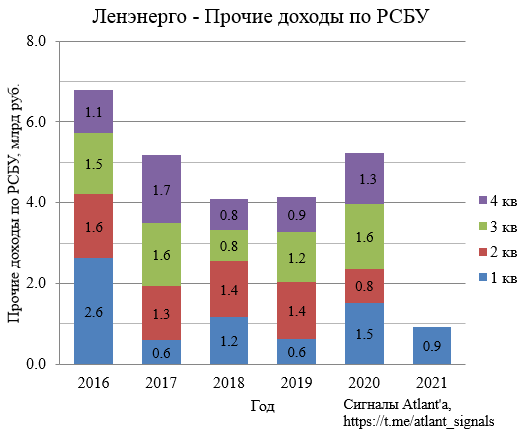

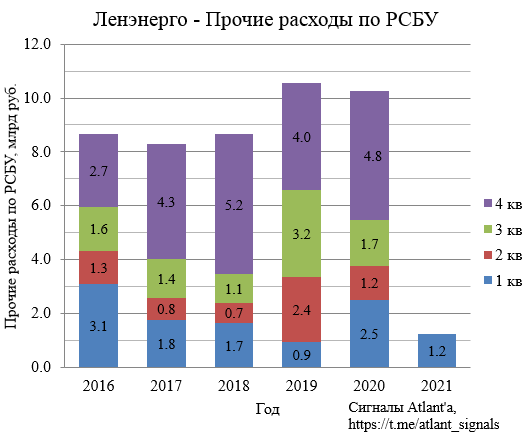

Сальдо прочих доходов и расходов оказалось на 0,7 млрд рублей лучше, чем годом ранее.

Прочие доходы в 1-ом квартале снизились на 0,6 млрд рублей относительно прошлого года.

Прочие расходы снизились еще больше, а именно на 1,3 млрд рублей.

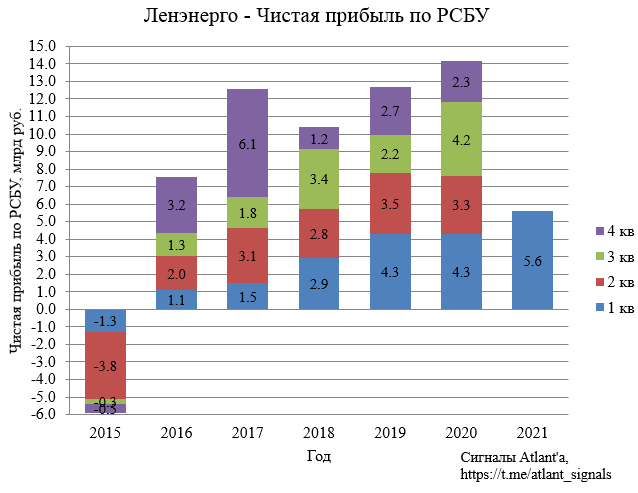

В итоге прибыль за 1-й квартал составила 5,6 млрд рублей и выросла на 30,1% относительно прошлого года.

Отличное начало года, перейдем к рассмотрению операционных показателей Ленэнерго за апрель 2021 года.

Передача электроэнергии.

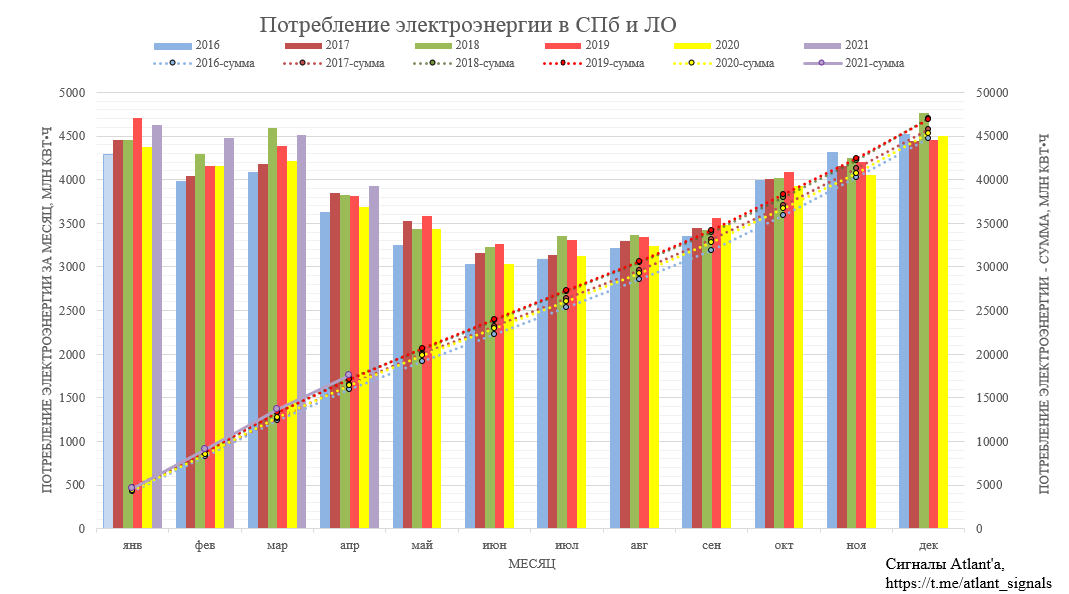

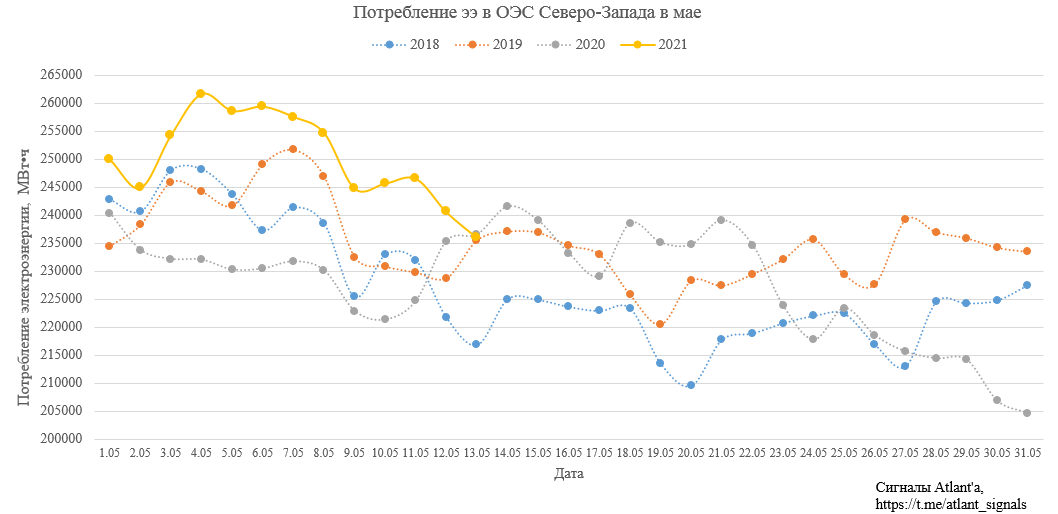

Потребление электроэнергии в энергосистеме г. Санкт-Петербурга и Ленинградской области в апреле 2021 года составило 3932.1 млн кВт•ч, что на 6,8% больше объема прошлого года.

Текущее потребление электроэнергии в СО ЕЭС северо-запада с 1 по 13 мая 2021 года выросло на 8,4%. В 2021 году потребление почти наверняка каждый месяц будет выше, чем в прошлом году из-за ковидных ограничений в 2020 году.

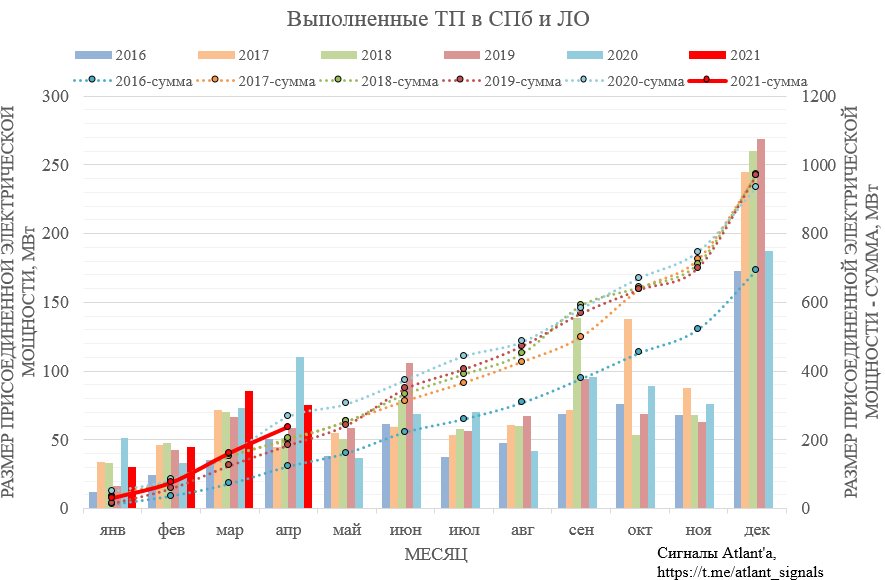

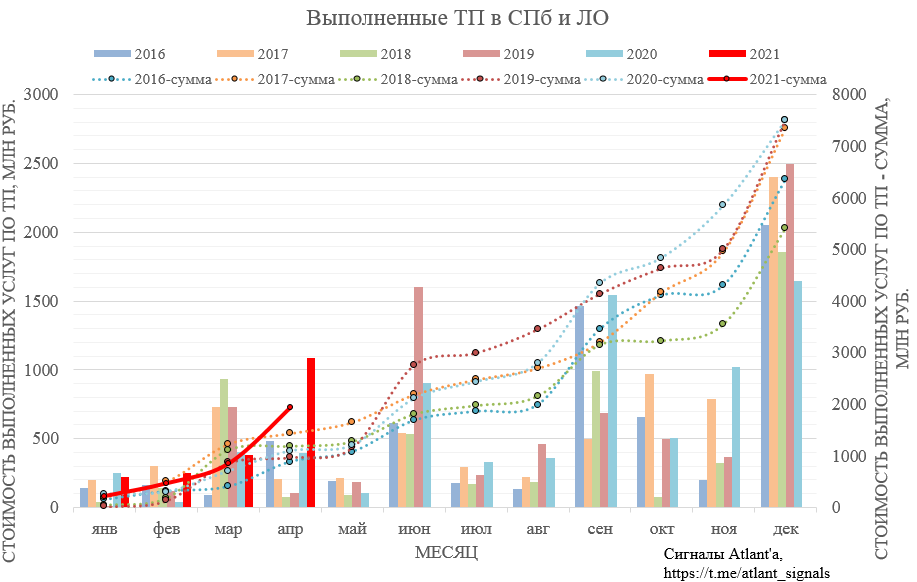

Технологическое присоединение.

Предварительный объем присоединенной электрической мощности в апреле составил 76 МВт, в прошлом году данный показатель был равен 110 МВт.

Предварительная сумма договоров технологического присоединения, выполненных Ленэнерго в апреле, составила 1083 млн рублей, в прошлом году данный показатель был равен 393 млн рублей. Как обычно, он будет скорректирован в большую сторону после публикации данных за следующий месяц. За весь 2-й квартал 2020 года подключения составили на сумму 1406 млн рублей, то есть 2-й квартал 2021 года в этом сегменте принесет прибыль от продаж больше, чем годом ранее.

Вероятность того, что прибыль за 2-й квартал 2021 года будет выше, чем годом ранее, очень и очень велика.

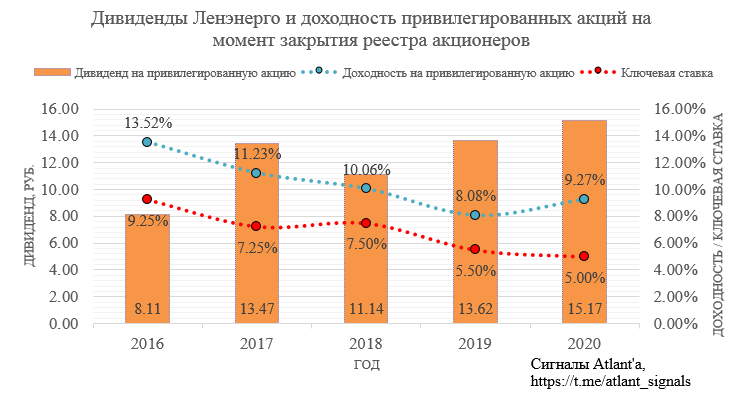

Дивиденд за 2020 год составит 15,17 рубля, что при текущей цене акции дает доходность 9,27%. При этом ключевая ставка к моменту закрытия реестра акционеров под выплату дивидендов скорее всего вырастет до 5,50%. В таком случае акция вырастет до дивидендной доходности, близкой к прошлому году, то есть до 185 рублей.

Далее повторю мысль с прошлого обзора.

В новом финансовом плане компания ожидает получить прибыль за 2021 год в размере 12,8 млрд рублей, то есть ниже, чем за 2020 год. Думаю, что компания скорее всего снова перестраховывается и по факту прибыль будет выше. Для этого есть несколько причин:

1) с 1 июля снова будут повышены тарифы в Санкт-Петербурге и области. В этот раз повышение будет невысоким, в пределах 2-3%, но тем не менее;

2) энергопотребление будет выше, чем заложено в финансовом плане;

3) компания в 2020 году заключила договоров по ТП на мощность бОльшую, чем по факту исполнила. То часть работ было перенесено на 2021 год, что должно привести к росту выручки и валовой прибыли по данному виду работ в текущем году.

4) Отчет за 1-й квартал уже прилично превосходит прошлогодний показатель, а впереди еще 3 квартала, которые в 2020 году были испорчены ковидом.

Продолжаю держать привилегированные акции компании. В ближайшее время планирую частично сократить позицию. У компании есть драйверы в виде более быстрого возврата сглаживания по Ленинградской области, покупки ЛОЭСКа и роспуска резервов, созданных по налоговыми претензиями. Но суды по тарифам и налоговым претензиям (тут следим за тем, как проходит суд МОЭСКа с налоговой) затягиваются и решение по ним скорее всего будет уже в следующем году. А пока актив будет приносить дивидендную доходность выше среднерыночных значений.

Некоторые инвесторы видят риски в выкупе акций в процессе перехода ПАО Россети на единую акцию, но на мой взгляд это абсолютно выдуманная история и никто не планирует так делать. Скорее стоит обратная повестка о приватизации дочерних компаний Россети. Вот последние новости по теме:

Москва. 20 апреля. ИНТЕРФАКС - Минэнерго РФ считает преждевременным привлекать частных инвесторов в "дочки" ПАО "Россети", пока не решены регуляторные проблемы электросетевого комплекса, сообщил на круглом столе в Госдуме замглавы ведомства Павел Сниккарс.

Всем удачи и успехов!

Еще больше обзоров компаний вы можете найти в моем Telegram-канале