Ленэнерго. Предварительные итоги 2024 г. Прогноз на 2025 г.

В пятницу по всем МРСК вышли отчеты об исполнении инвестиционной программы. Исключением не стала и Ленэнерго.

На основании данного отчета можно определить предварительные итоги года. Окончательные результаты могут отличаться от данных в отчете исполнения инвестиционной программы, но отклонение будет небольшим.

Итак, рассмотрим показатели компании.

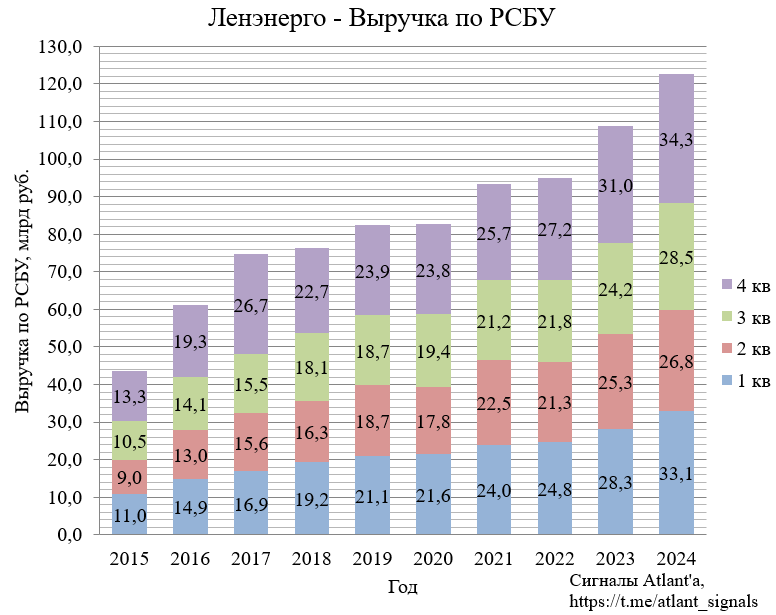

Выручка составила 34,3 млрд руб. и выросла на 10,7% по отношению к аналогичному периоду прошлого года.

Прибыль от продаж составила 10,5 млрд руб. и выросла на 23,9% по отношению к аналогичному периоду прошлого года.

Валовая прибыль от передачи электроэнергии составила 7,8 млрд руб., что на 22,1% выше прошлого года. Рост вызван повышением тарифов с 1 июля.

При этом полезный отпуск в 4-м квартале снизился благодаря более мягкой погоде. Но в целом по году показатель вырос, то есть на третий год СВО экономическая активность перешла к росту.

Валовая прибыль от технологического присоединения составила 2,6 млрд руб., снизившись на 10,4% относительно прошлого года.

В итоге в 4-м квартале суммарная валовая прибыль от передачи электроэнергии и технологического присоединения составила 10,4 млрд руб.

Сальдо прочих доходов и расходов составило -15,0 млрд руб. Так как ставка дисконтирования существенно выросла относительно конца прошлого года, это привело к огромным обесценениям. Рост ставки дисконтирования вызван ростом ключевой ставки. По итогам 2025 г. списания должны прийти в норму, так как ставка дисконтирования будет снижена вслед за ключевой ставкой, как минимум не будет ее повышения.

В 4-м квартале чистая денежная позиция компании выросла до 12,2 млрд руб. Благодаря высоким ставкам на депозитах положительное сальдо процентных доходов и расходов составило 2247 млн руб.

В итоге из-за огромных обесценений вместо прибыли за 4-й квартал компания получила убыток 1,7 млрд руб. Таким образом, прибыль за 2024 г. составила 24,3 млрд руб., а годовой дивиденд на привилегированные акции ожидается составил 26,04 руб. Дивидендная доходность от текущих котировок 12,4%, не очень высокая, но вторая по значению в секторе.

Напомню, что в фин. плане у компании ожидалась прибыль 26,1 млрд руб., но он не учитывал, что ставка на конец года составит 21%. То есть на фин. план ориентироваться можно, но это не истина, так как он не учитывает факторы, которые могут внести корректировку в показатели компании в течение года.

Для решения по дальнейшей судьбе акций в портфеле сделаем прогноз фин. показателей за 2025 г.

С учетом роста тарифов на передачу э/э потребителям и роста себестоимости ожидаю, что компания получит валовую прибыль от передачи э/э за 2025 г. в размере 34,6 млрд руб. против 28,5 млрд руб. годом ранее.

Валовая прибыль от технологического присоединения ожидаю на уровне прошлого года около 10,5 млрд руб. Прогноз консервативный, так стоимость заключенных договоров на ТП в 2024 г. выросло на 16,9 млрд руб., но исполнение договоров имеет временной лаг, поэтому впитать этот рост в полной мере в 2025 г. не получится.

Суммарная валовая прибыль от 2-х видов деятельности поквартально будет приблизительно выглядеть как на графике ниже.

Так как рост ставки дисконтирования маловероятен, то жду возврат сальдо прочих доходов и расходов жду к средним уровням 2016-2022 гг., то есть -4,3 млрд руб. При снижении ставки дисконтирования возможно и восстановление стоимости основных средств, что может привести к еще меньшему отрицательному сальдо, но это пока не закладываем в расчетах.

Чистые процентные доходы по итогам 2025 г. жду около 7,7 млрд руб. против 5,1 млрд руб. годом ранее.

В итоге прибыль за 2025 г. может составить около 36,4 млрд руб.

В таком случае дивиденд за 2025 г. будет 39,03 руб. Если отнять от текущих котировок дивиденды за 2024 г., то потенциальная дивидендная доходность составит 20,83%.

Как видим, финплан - это не панацея, он не всегда учитывает текущую ситуацию в экономике (энергопотребление, ключевую ставку, ставку дисконтирования). Компания не знает какой будет ставка по итогам года поэтому закладывает текущую, что местами вводит в заблуждение.

Продолжаю держать привилегированные акции Ленэнерго. Дивиденд за 2024 г. оказался скромнее ожиданий, но уже идет 2025 г. и важно каким будет дивиденд по его итогам.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Данный обзор не является индивидуальной инвестиционной рекомендацией.