Ленэнерго. Обзор финансовых показателей за 2-й квартал 2022 года

Компания Ленэнерго опубликовала отчет РСБУ за 2-й квартал 2022 года.

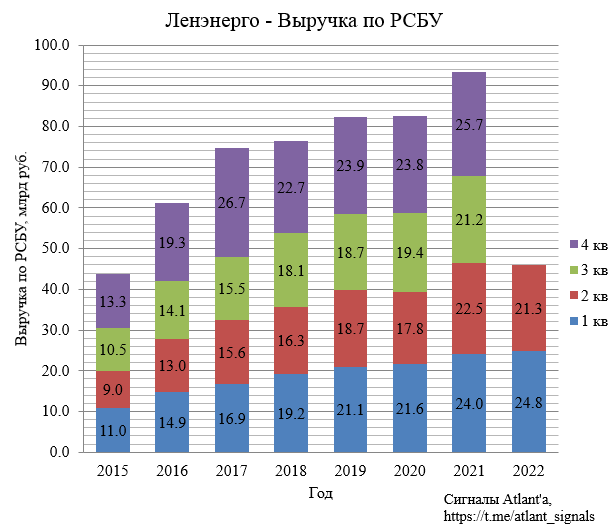

Выручка снизилась на 5,5% по отношению к аналогичному периоду прошлого года.

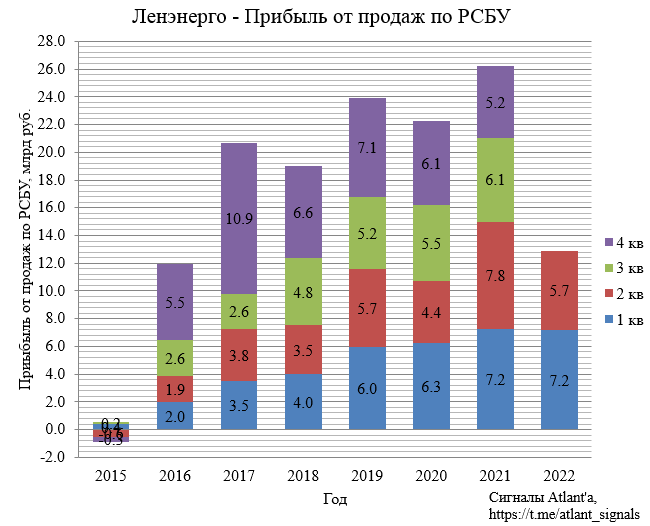

Прибыль от продаж снизилась на 26,2% по отношению к аналогичному периоду прошлого года.

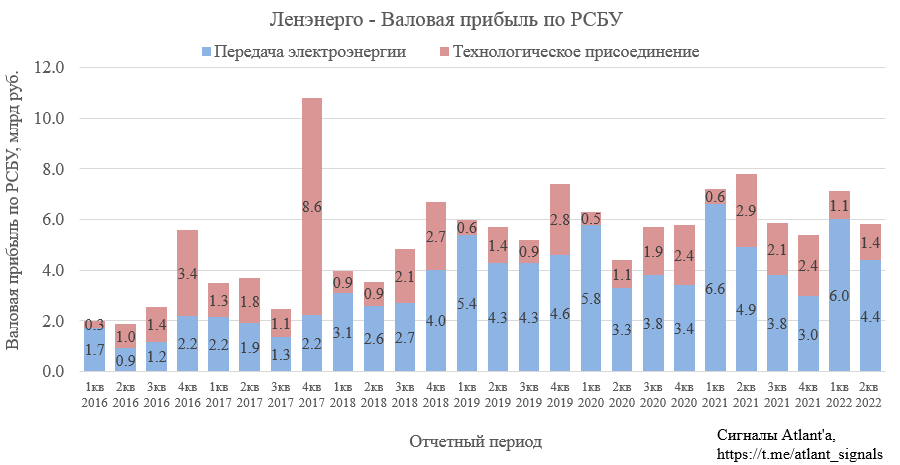

Снижение прибыли от продаж вызван меньшей валовой прибыли как от передачи электроэнергии, так и от технологического присоединения.

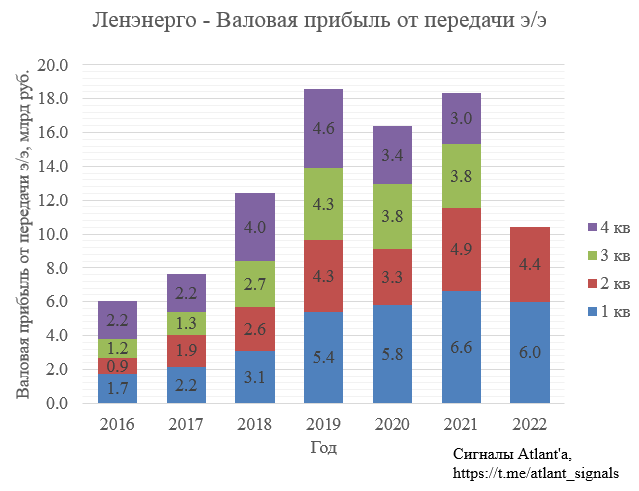

Валовая прибыль от передачи электроэнергии составила 4,4 млрд рублей (совпало с ожиданиями) и снизилась на 10,8%. Снижение валовой прибыли относительно прошлого года вызвано тем, что тарифы растут медленнее, чем себестоимость. Рост тарифов замедлился в связи с задержкой возврата сглаживания по области. Но в начале года наконец-то этот спор был разрешен таким образом, что Ленэнерго будут возвращены 10,2 млрд рублей в течение 7 лет сроком до 01.01.2029 года.

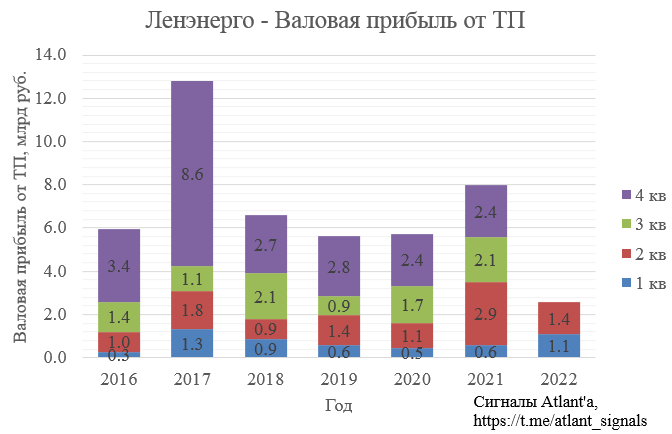

Валовая прибыль от технологического присоединения снизилась на 50,2% относительно прошлого года. Высокая база прошлого года связана с присоединением крупного объекта Группы ЛСР.

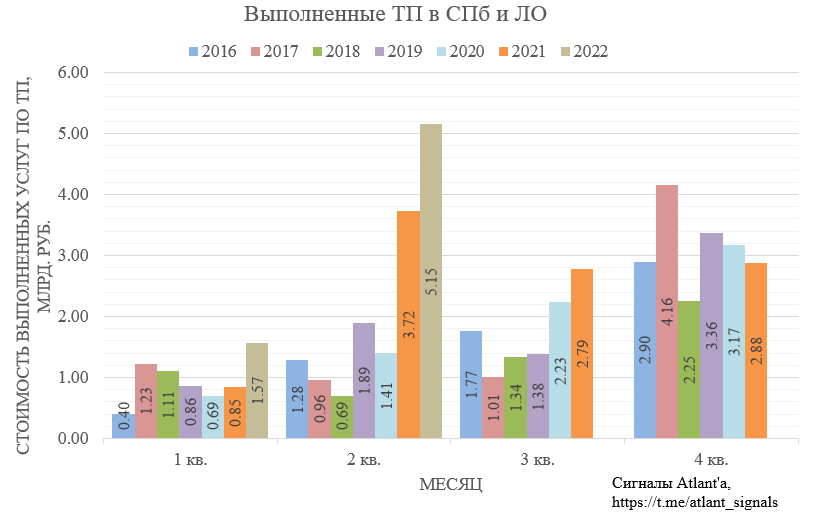

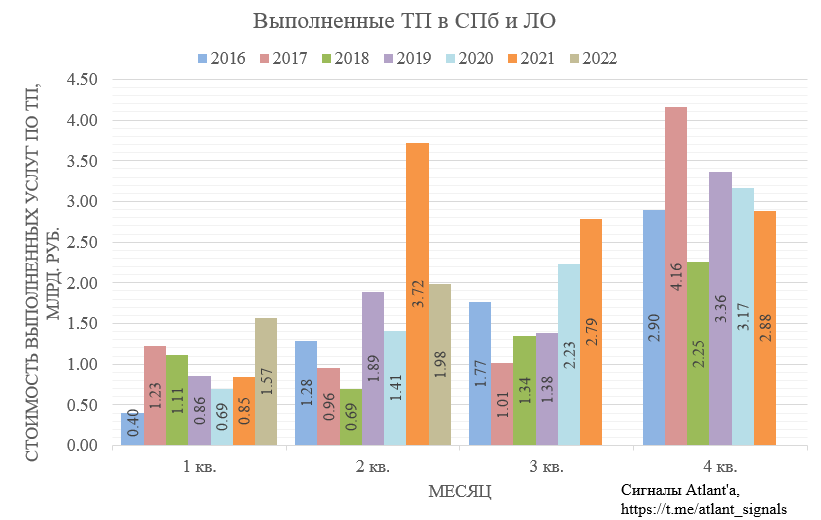

Я ожидал валовую прибыль от ТП в размере 4,3 млрд рублей, основываясь на предварительных данных о стоимости работ по ТП, выполненных компанией во 2-м квартале.

Однако после публикации окончательных данных стоимость выполненных работ сильно снизилась с 5,15 до 1,98 млрд руб. Я связался с отделом по работе с акционерами, где сообщили, что данная ситуация возникла из-за того, что предварительные данные не учитывали этапность выполненных работ. Например, есть большой ЖК, где несколько очередей строительства, вот подключили одну очередь, за это компания получила часть денег, а не всю сумму договоров. То есть уменьшенная сумма стоимости работ будет отражена в выручке в будущих периодах.

В итоге суммарная валовая прибыль от передачи электроэнергии и технологического присоединения составила 7,8 млрд рублей.

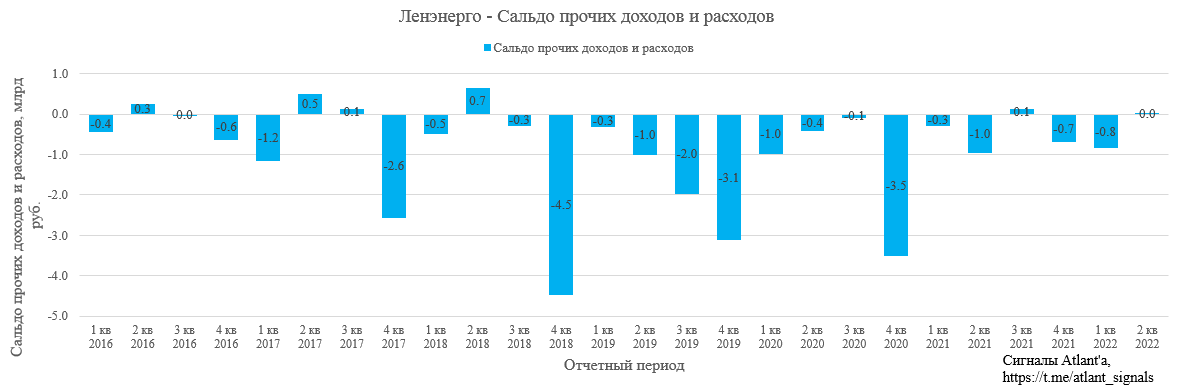

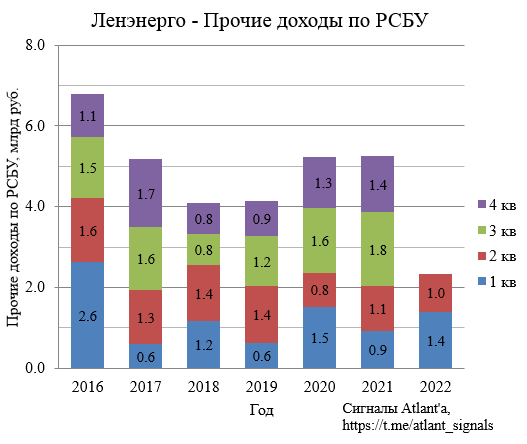

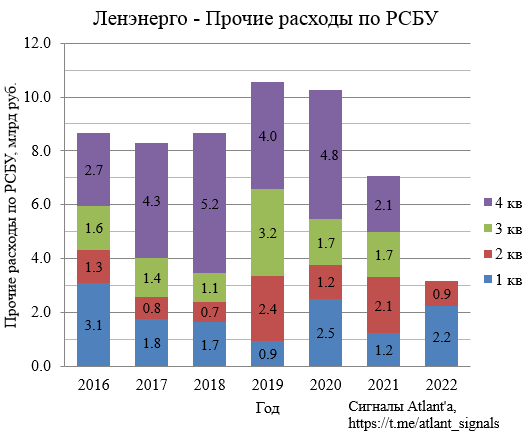

Сальдо прочих доходов и расходов оказалось на 1,0 млрд рублей лучше, чем годом ранее. По итогам 2-х кварталов сальдо все еще на 0,5 лучше, чем в 2021 году.

Прочие доходы во 2-ом квартале снизились на 0,1 млрд рублей относительно прошлого года.

Прочие расходы снизились еще больше, а именно на 1,2 млрд рублей.

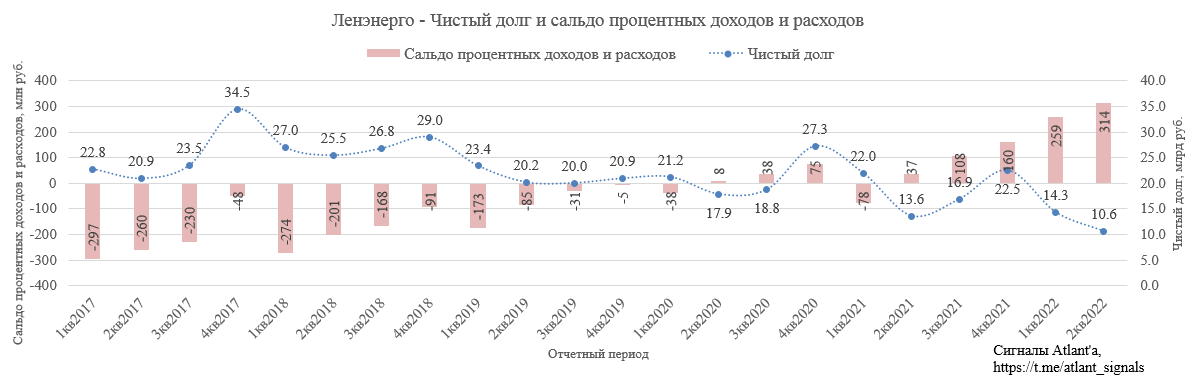

Снижение чистого долга, а также высокие ставки на депозиты позволили получить положительное сальдо процентных доходов и расходов в размере 0,3 млрд рублей.

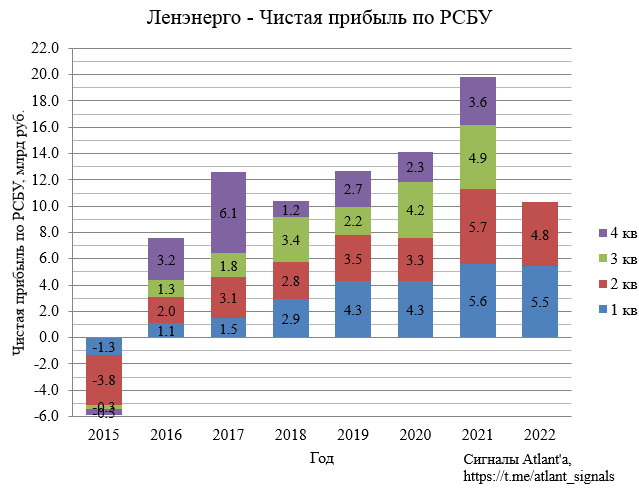

В итоге прибыль за 2-й квартал составила 4,8 млрд рублей и снизилась на 14,4% относительно прошлого года.

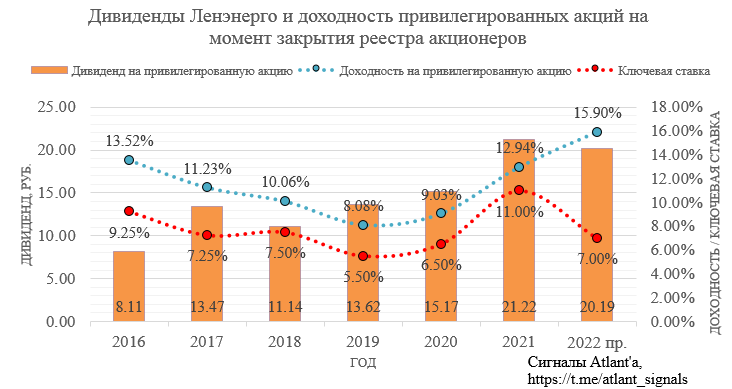

Таким образом, компания заработала за 1-ое полугодие на дивиденд в размере 11,05 руб. Думаю, что второе полугодие будет не хуже прошлого года.

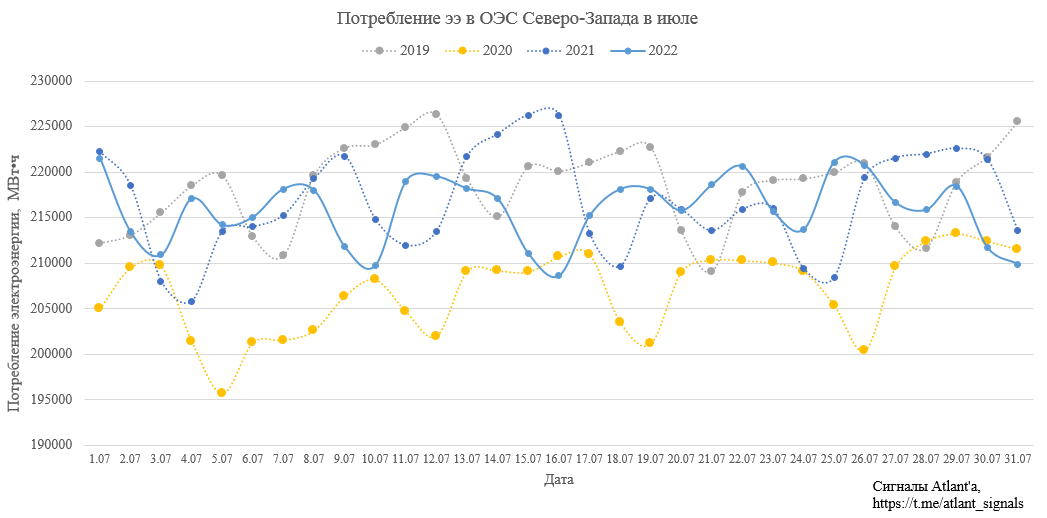

Потребление электроэнергии в ОЭС Северо-Запада в июле было на -0,6% ниже, чем годом ранее.

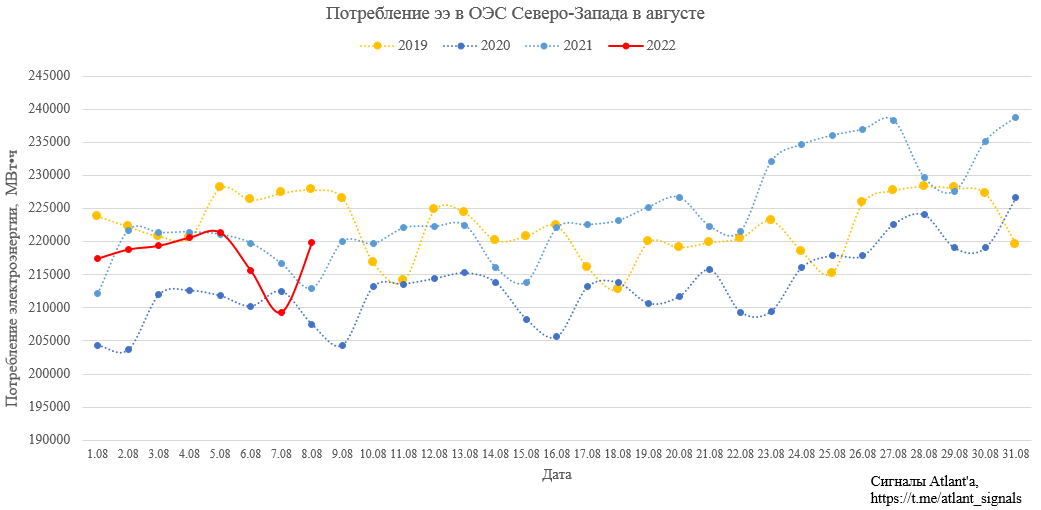

Потребление электроэнергии в ОЭС Северо-Запада в первые 8 дней августа на -0,3% ниже, чем годом ранее. То есть можно сказать, что в 3-м квартале показатель приблизительно сохранится на уровне прошлого года.

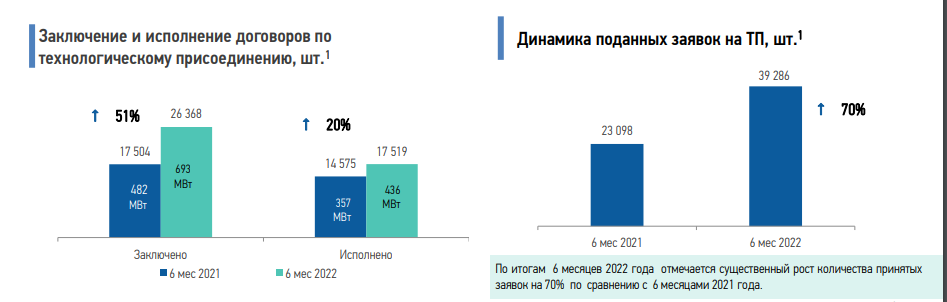

Поддержка результатам 2-го полугодия будет за счет отмены льготного технологического присоединения, что до конца года позволит дополнительно заработать 0,5-1,0 млрд рублей. При этом мощность в поданных заявках на 51% выше, чем годом ранее, а само количество заявок на 70% выше. Следовательно, без работы компания не останется.

Если компания за 2-е полугодие этого года заработает прибыль, равную прибыли за 2-е полугодие 2021 года, то годовой дивиденд составит 20,19 руб.

В последние годы дивидендная доходность компания имела дисконт к ключевой ставке в размере 2,0-2,5%. К лету 2023 года ключевая ставка будет снижена примерно до 7,0%. Следовательно, акции Ленэнерго могут подорожать к дивидендной отсечке до доходности 9,5%, то есть в район 212 рублей.

Продолжаю держать привилегированные акции компании. Считаю, что если и будет присоединение Ленэнерго к ФСК, то перед этим не будет отмены дивидендных выплат, что могло бы снизить котировки. Поэтому выкупа по средней я не боюсь. Да и вообще считаю, что это вопрос не 2023 года.

Еще больше обзоров компаний вы можете найти в моем Telegram-канале