Ленэнерго. Обзор финансовых показателей за 4-й квартал 2019 года

В ночь с пятницы на субботу Ленэнерго опубликовала годовой отчет по РСБУ. Компания взяла за правило выкладывать отчетность, мягко говоря, не в торговое время.

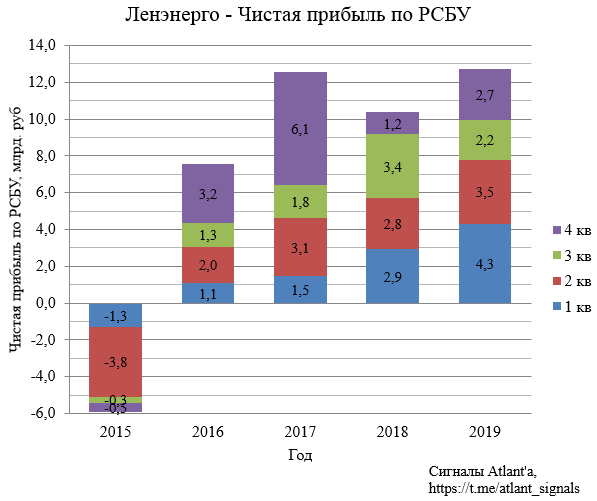

Ленэнерго превысило чистую прибыль, указанную в финансовом плане. С одной стороны, хороший крепкий отчет, с другой стороны, я ждал, что он будет немного лучше.

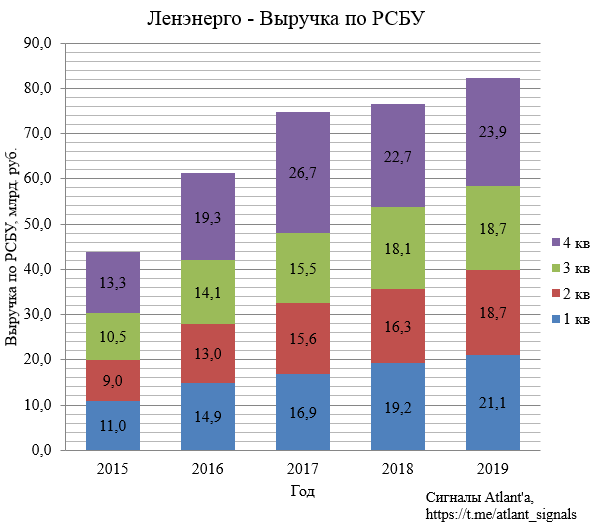

Выручка в 4-ом квартале выросла на 5,3% по отношению к аналогичному периоду прошлого года. По итогам года рост составил 7,7%.

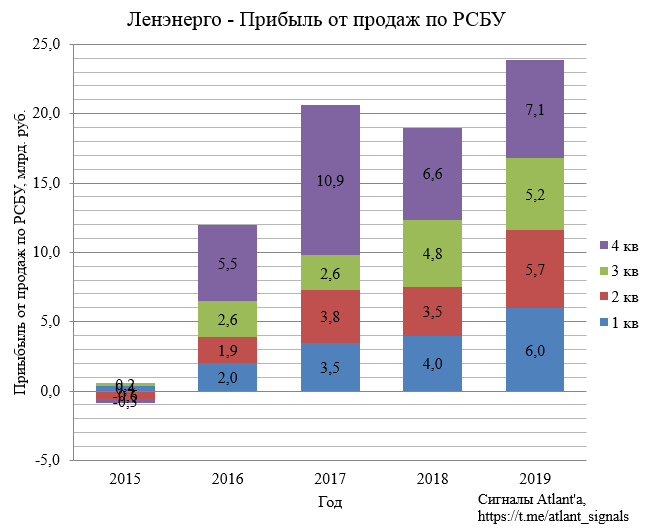

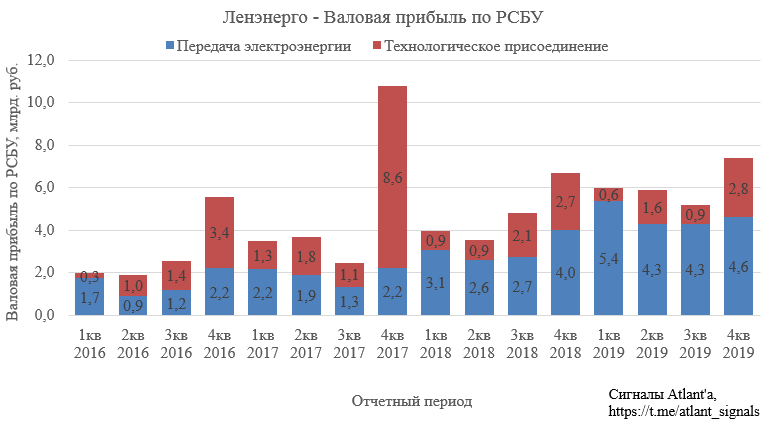

Прибыль от продаж в 4-ом квартале выросла на 7,2% по отношению к аналогичному периоду прошлого года. По итогам года рост составил 25,8%.

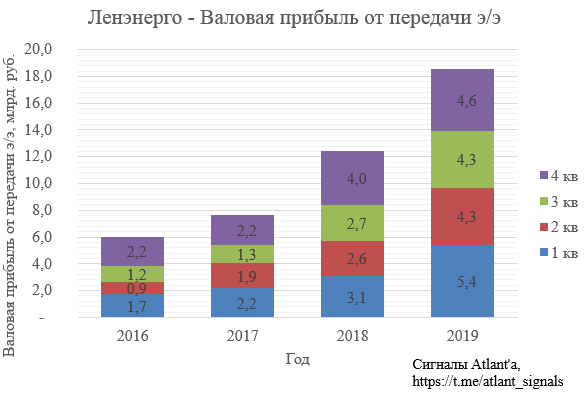

Рост прибыли от продаж был достигнут благодаря росту валовой прибыли как от передачи электроэнергии так и от технологического присоединения.

Валовая прибыль от передачи электроэнергии в 4-ом квартале выросла на 15,8%, а по итогам года рост составил 49,4%. Я прогнозировал данный показатель на уровне 5,1 млрд. рублей, по факту он составил 4,6 млрд.

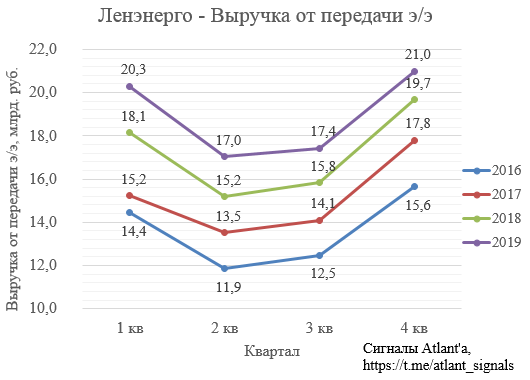

При этом выручка от передачи электроэнергии выросла немного больше, чем я закладывал.

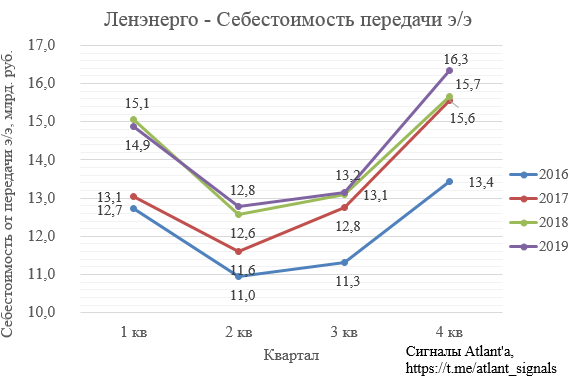

Но себестоимость выросла еще больше.

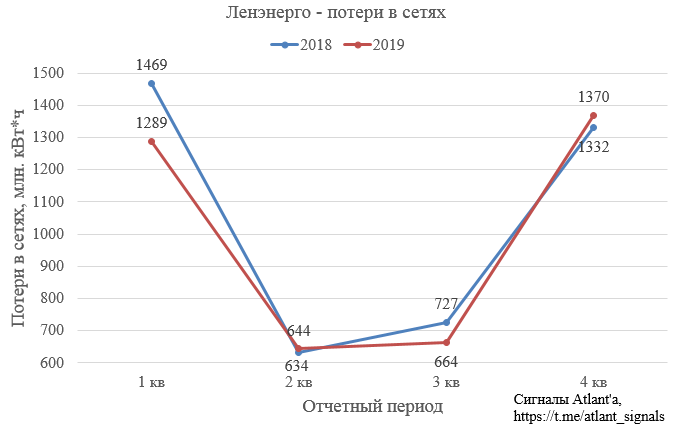

График себестоимости очень похож на график потерь в сетях. Поэтому, скорее всего, себестоимость выросла из-за увеличения потерь в 4-ом квартале относительно прошлого года. В предыдущие кварталы 2019 года они были меньше, чем в 2018, либо почти равны.

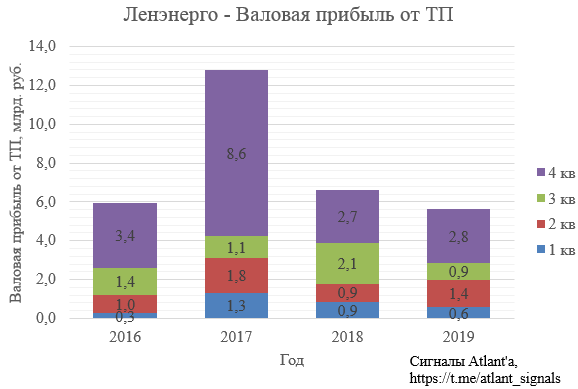

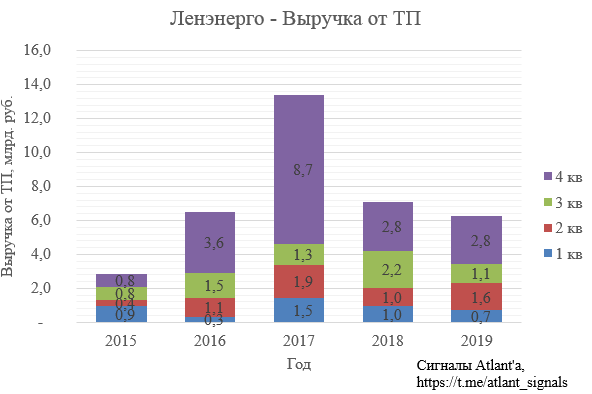

Валовая прибыль от технологического присоединения оказалась серьезно меньше, чем я ожидал: 2,8 млрд. рублей вместо прогнозных 4,4 млрд. Рост относительно 4-го квартала 2018 года составил 2,1%.

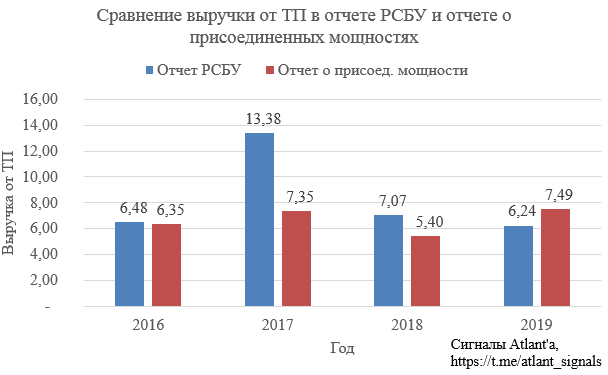

По итогам года валовая прибыль от ТП снизилась на 14,9%. И это странно, так как по публикуемым отчетам о присоединенной мощности выручка в 2019 году выросла на 38,7%. По факту же в отчете по РСБУ компания отразила всего 6,24 млрд. рублей выручки вместо 7,49 млрд. В предыдущие годы выручка, отраженная в отчетах РСБУ, была всегда выше выручки, указанной в отчетах о присоединенной мощности. В итоге пропало 1,25 млрд. рублей выручки, будет о чем спросить у менеджмента на годовом собрании акционеров.

В 4-ом квартале выручка от ТП согласно отчету РСБУ составила 2,8 млрд. рублей и оказалась на уровне прошлого года.

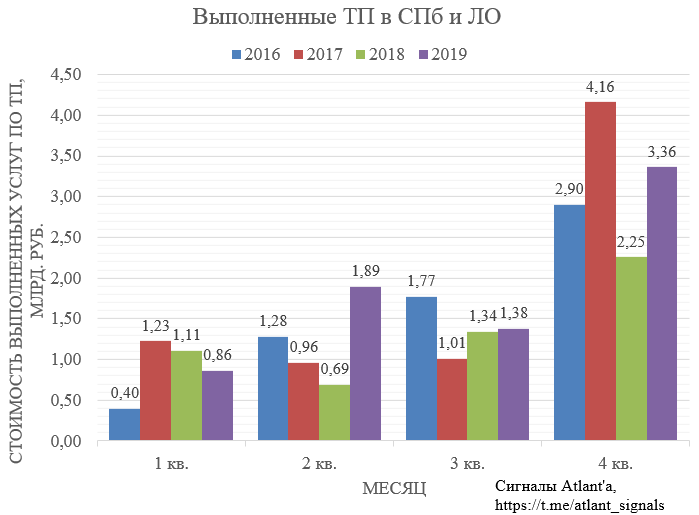

В тоже время по отчету о присоединенной мощности в 4-ом квартале был рост на 1,1 млрд. рублей относительно прошлого года.

В итоге суммарная валовая прибыль от передачи электроэнергии и технологического присоединения составила 7,4 млрд. рублей, мой прогноз был 9,5 млрд. В любом случае это лучший результат за 4 года, не считая 4 кв. 2017 года, когда была получена большая прибыль от технологического присоединения объектов генерации.

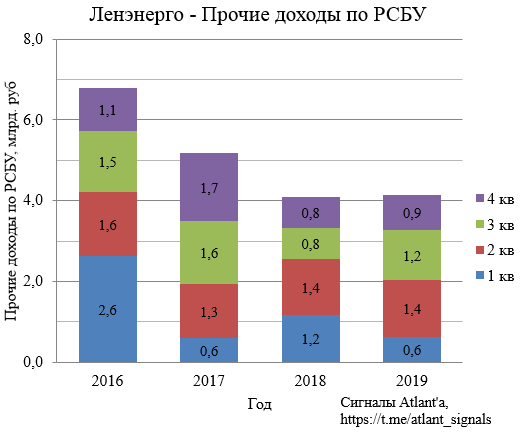

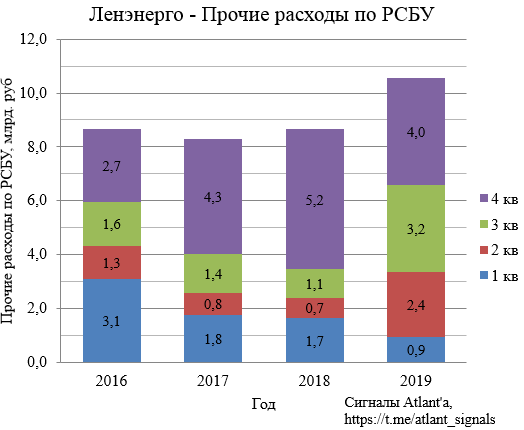

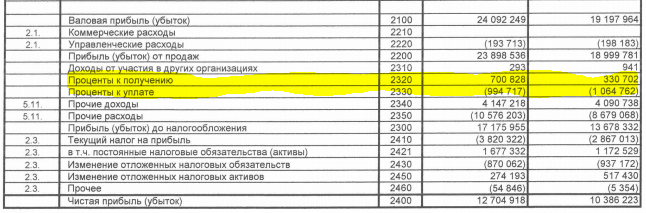

Сальдо прочих доходов и расходов снова показало большую отрицательную величину, но меньше чем, годом ранее.

Прочие доходы остались приблизительно на уровне прошлого года, как в 4-ом квартале, так и по году.

Прочие расходы серьезно выросли по итогам года, несмотря на снижение в 4-ом квартале.

Рост прочих расходов в основном связан с увеличением резервов по оценочным обязательствам по налогу на имущество. Есть хорошая вероятность, что в итоге данные резервы будут распущены в будущем.

В итоге прибыль за 2019 год составила 12,7 млрд. рублей, оказавшись на 1 млрд. выше, чем по фин. плану.

В таком случае дивиденд за 2019 год составит 13,62 рубля, что при текущей цене акции дает доходность 9,17%. С учетом снижения ключевой ставки текущая доходность может уменьшиться к справедливым 8,0-8,5% за счет роста котировок. Согласно текущему фин. плану компания планирует получить чистую прибыль за 2020 год в размере 17,96 млрд. рублей, тогда дивиденд будет равен 19,26 руб. Если не будет никаких форс-мажоров, то ставка в течение года может снизиться до 5%, на ее фоне форвардная дивидендная доходность будет аномально высокой.

Скорее всего компания на днях обновит свой фин. план, возможно даже покажет более низкий прогноз по прибыли в качестве подстраховки. Думаю, что текущий прогноз по прибыли в 17,96 млрд. рублей осуществим, так как:

1) с 1 июля снова будут повышены тарифы в Санкт-Петербурге и области;

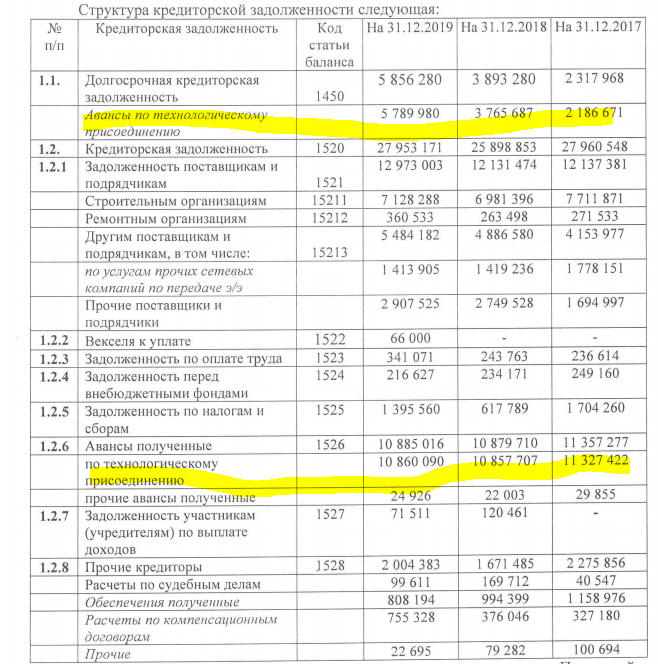

2) согласно структуре кредиторской задолженности компания обеспечена работой по технологическому присоединению на уровне не ниже 2-х предыдущих лет;

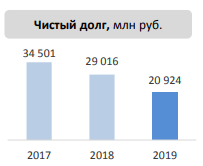

3) компания активно гасит долг, что позволяет экономить на процентных платежах.

Сальдо по данным статьям уменьшилось с - 0,7 млрд. рублей до 0,3 млрд., экономия за год 0,4 млрд. А долг будет и дальше снижаться.

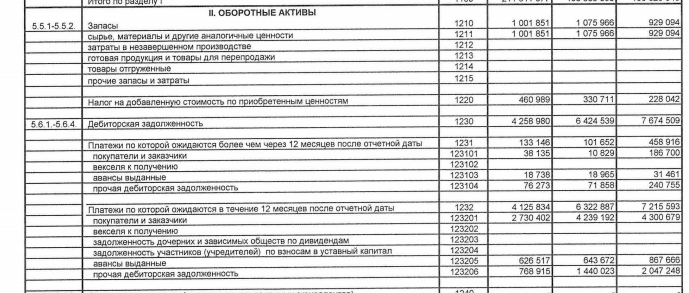

4) резервы по сомнительным долгам должны пойти на спад, так как дебиторская задолженность на минимумах за последние 3 года.

Итак, компания отлично проработала операционно в 2019 году, но резервы смазали результат. В 2020 году компания планирует существенно нарастить прибыль. Жду обновленный фин. план и отчет за 1-й квартал. Текущая дивидендная доходность выше среднерыночной и самая высокая среди электросетевых компаний, планирую держать акции дальше.

Всем удачи и успехов!

Еще больше обзоров компаний вы можете найти в моем Telegram-канале