Ленэнерго. Обзор операционных показателей за январь-март 2022 года. Прогноз финансовых показателей за 1-й квартал 2022 года

На данный момент на рынке много компаний отложили выплату дивидендов на более спокойное время. В таких случаях высокий интерес к компаниям, где выплата дивидендов будет осуществлена с высокой вероятностью. Ленэнерго выплатит дивиденды на привилегированные акции с вероятностью 99,9%, так как их размер гарантирован уставом. За 2021 год дивиденды составят 21,22 руб., а доходность составит 18,1%. Но для покупки важно понимать, каким будет дивиденд и за следующий год. Для этого разберем перспективы компании по итогам 1-го квартала.

Начнем обзор с рассмотрения операционных показателей Ленэнерго за 1-й квартал 2022 года.

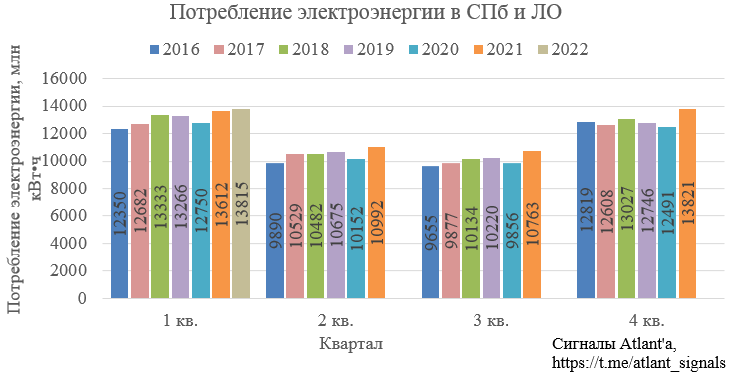

Потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области в январе – марте 2022 года составило 13815,3 млн кВт•ч, что на 1,6 % больше объема потребления за аналогичный период 2021 года. Следовательно приблизительно на эту величину вырастет и передача электроэнергии Ленэнерго.

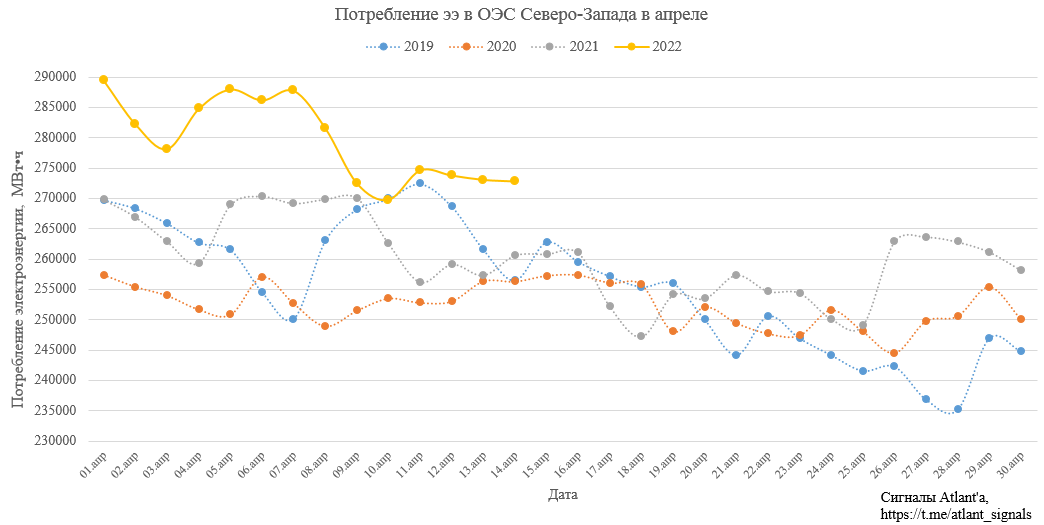

Стоит отметить, что за первые 14 дней апреля 2022 года потребление электроэнергии в ОЭС Северо-Запада выросло на 5,7%.

И если по началу дело было в погоде, то после первой недели температура стала близкой к средней, а потребление электроэнергии все еще выше прошлых лет. Это хороший знак, значит экономика и промышленность не встали и продолжают работать. Для сравнения на графике выше видно, как в 2020 году на фоне локдаунов просело потребление электроэнергии.

Технологическое присоединение.

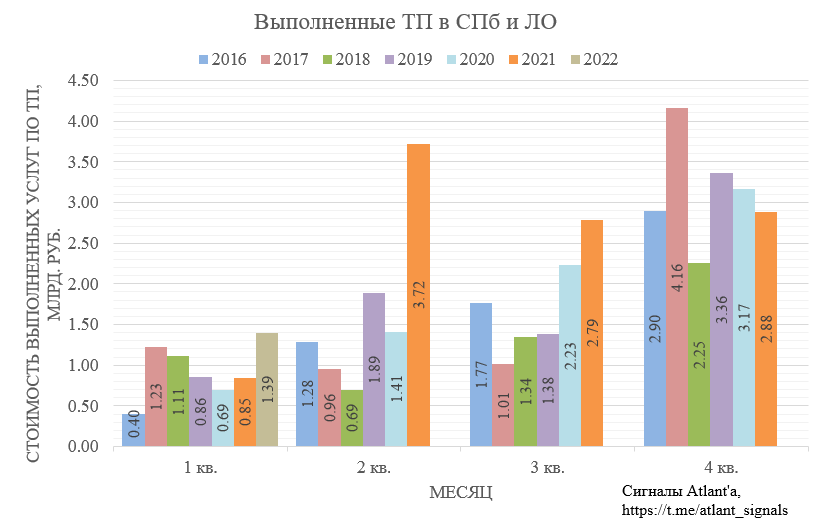

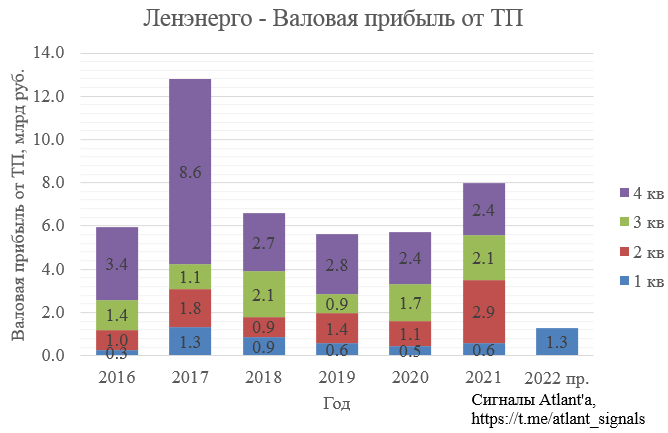

Предварительная сумма выполненных договоров по ТП в 1-м квартале 2022 года составила 1390 млн рублей, против 850 млн рублей годом ранее. Как обычно, значение будет скорректировано в большую сторону после публикации данных за следующий месяц и скорее всего достигнет 1600 млн.

Теперь попробуем сделать прогноз по прибыли за 1-й квартал 2022 года.

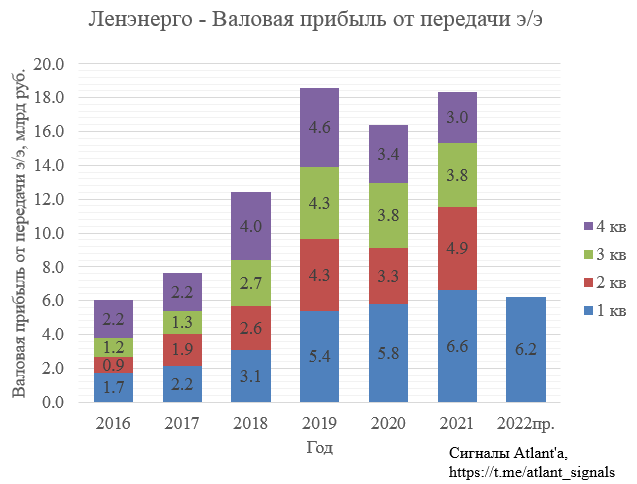

С учетом объема потребления получим валовую прибыль от передачи электроэнергии в размере 6,2 млрд рублей.

Снижение валовой прибыли относительно прошлого года вызвано тем, что тарифы растут медленнее, чем себестоимость. Рост тарифов замедлился в связи с задержкой возврата сглаживания по области, на данный момент компания судится по этому поводу с областным тарифным комитетом. А себестоимость во многом растет из-за увеличения расходов на амортизацию основных средств, выросших по факту исполнения инвестиционной программы.

Стоит отметить, что инвестиционная программа достигла пика в 2021 году и дальше пойдет на спад.

Предварительная сумма договоров по ТП, выполненных в 1-м квартале, составила 1,393 млрд рублей, что на 0,548 млрд рублей выше, чем годом ранее. Предположим, что после выхода уточненных данных превышение год к году станет еще больше, а валовая прибыль достигнет 1,3 млрд рублей.

Тогда суммарная валовая прибыль в 1-м квартале от двух основных видов деятельности составит 7,5 млрд рублей, что на 0,3 млрд выше, чем годом ранее.

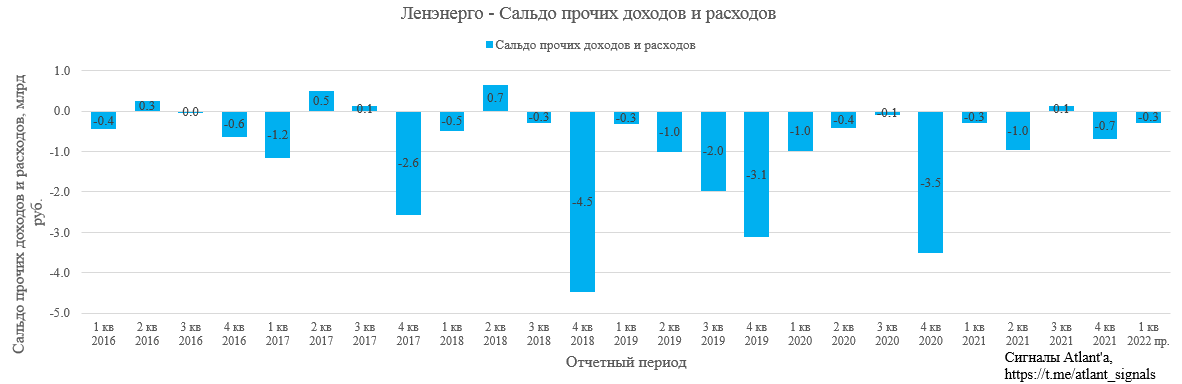

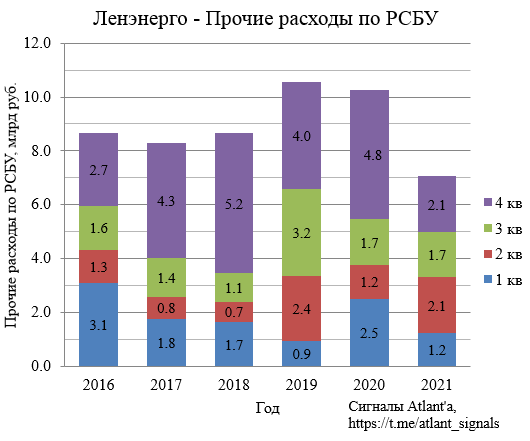

Примем, что отрицательное сальдо прочих доходов и расходов останется на уровне прошлого года и составит -0,3 млрд рублей.

Стоит отметить, что в 4-м квартале 2021 года было необычно мало прочих расходов, возможно компания перестала прятать часть прибыли на фоне снижение валовой прибыли от передачи ээ.

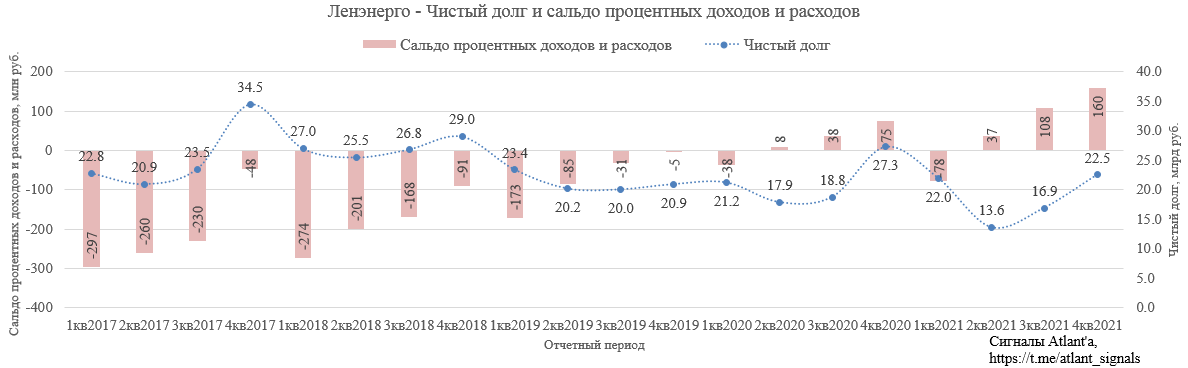

Стоит еще отметить, что заемные средства компании на 98% с фиксированной процентной ставкой, следовательно, рост ключевой ставки не повлияет на процентные расходы. А вот процентные доходы могут существенно вырасти благодаря коротким депозитам. Компания в зимние месяцы генерирует огромный денежный поток, так как наибольшая выручка приходится на этот период, а капитальные затраты наоборот минимальны. Например, в 4-м квартале 2021 года у компании уже процентные доходы превышали процентные расходы на 160 млн. рублей.

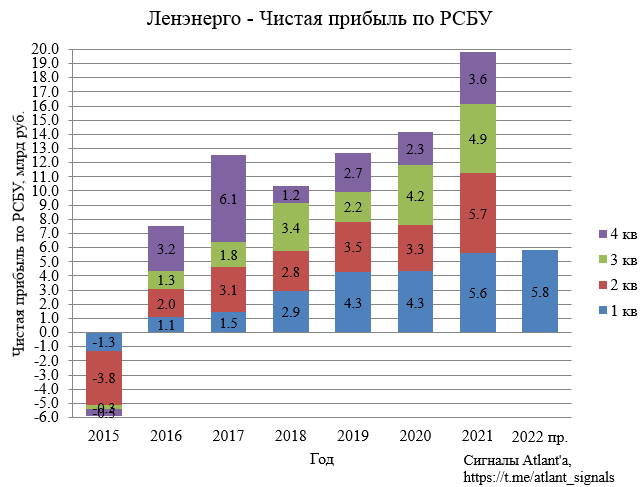

С учетом прогнозных показателей чистая прибыль за 1-й квартал может составить приблизительно 5,8 млрд рублей, что на 0,2 млрд выше, чем годом ранее.

Компания в своем последнем ИПР от 31 марта заложила выплаты дивидендов в 2022 году, что подтверждает выплаты по итогам прошлого года. При этом прибыль в фин. плане заложена в размере 15,2 млрд руб., что дает дивиденд по итогам текущего года в размере 16,30 руб. За последние 5 лет финансовый план на текущий год всегда был перевыполнен компанией, так что фактически дивиденд может быть и больше по итогам 2022 года. Ранее дивидендная доходность компания имела дисконт к ключевой ставке, но это работало на рынке, где все компании платили дивиденды. Сейчас распределение денег среди акционеров большая редкость, поэтому дажи супер неликвидные энергосбытовые компании торгуются с дивидендной доходностью 10%. Следовательно, акции Ленэнерго также могут подорожать к дивидендной отсечке хотя бы до доходности 12-13%, то есть в район 170 рублей.

Продолжаю держать привилегированные акции. Сейчас это тихая гавань в наше неспокойное время.

Еще больше обзоров компаний вы можете найти в моем Telegram-канале