ММК. Обзор финансовых показателей за 1-й квартал 2021 года

ММК опубликовала финансовые результаты за 1-й квартал 2021 года.

В обзоре операционных показателей я сделал прогноз финансовых результатов компании, который оказался достаточно точным по всем показателям компании.

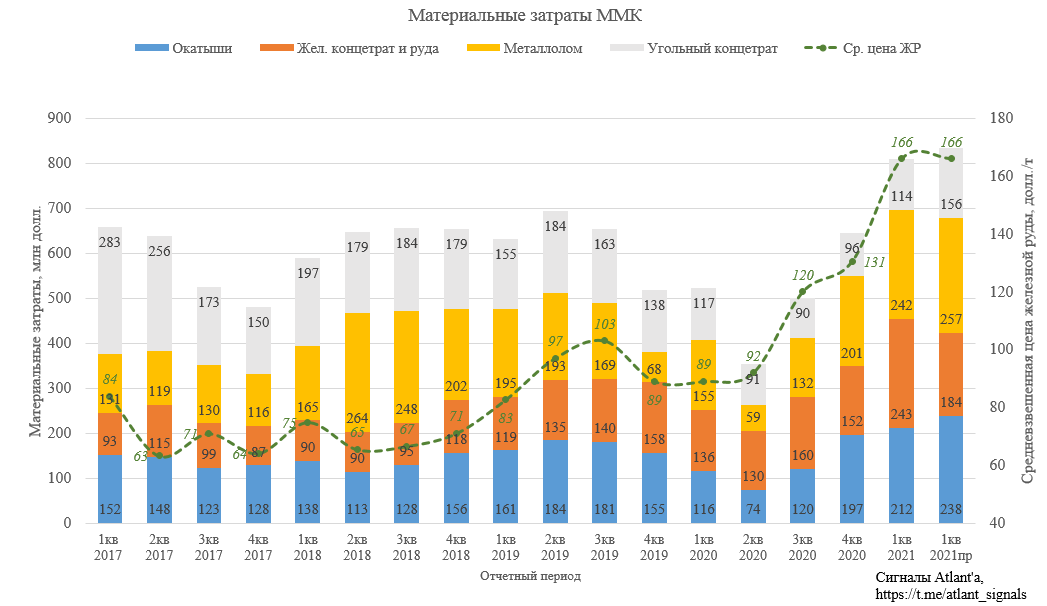

Для начала обратим внимание на изменение величины материальных затрат. Общий прогноз почти совпал, но из-за того, что мы не располагаем данными, что конкретно компания будет использовать в качестве сырья для производства продукции, затраты по каждому материалу отличаются от прогноза.

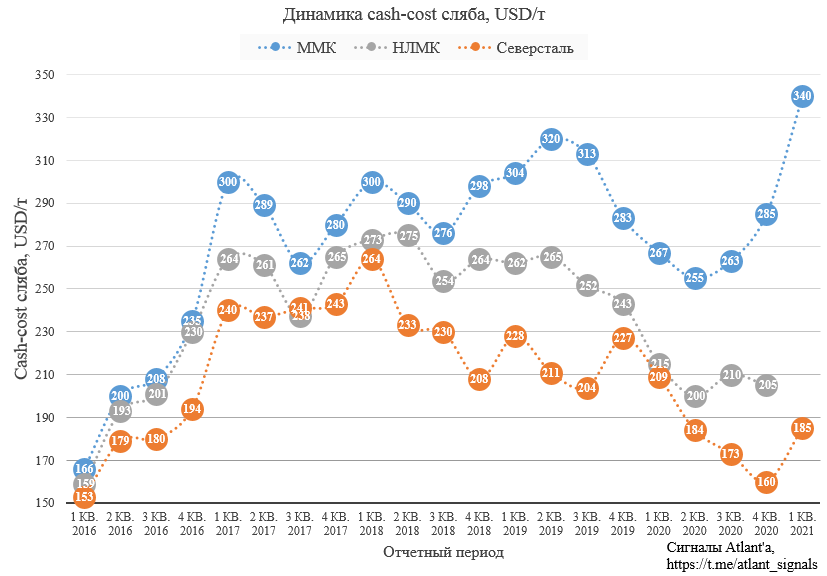

Рост себестоимости изготовления сляба составил 19,3% относительно предыдущего квартала. Конечно разница с Северсталью колоссальна.

Перейдем к финансовым показателям.

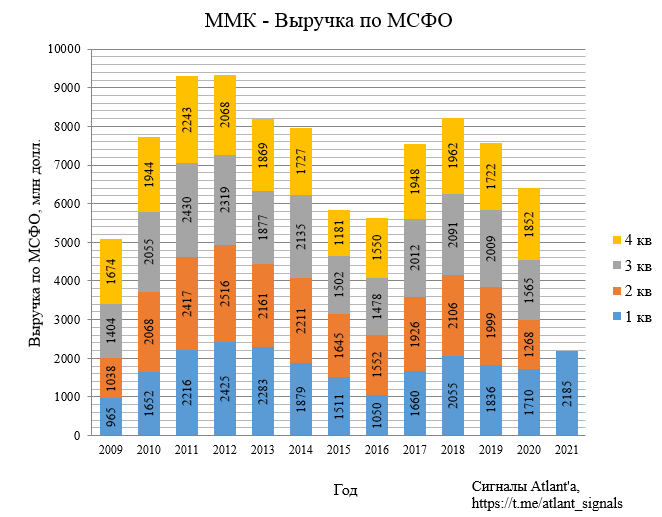

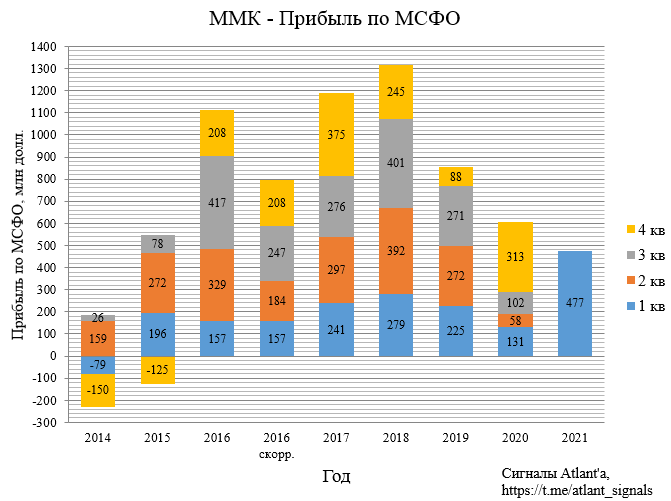

Выручка составила 2185 млн долларов (мой прогноз был 2213 млн) и выросла на 18,0% к 4-му кварталу 2020 года, и на 27,8% к 1-му кварталу 2020 года.

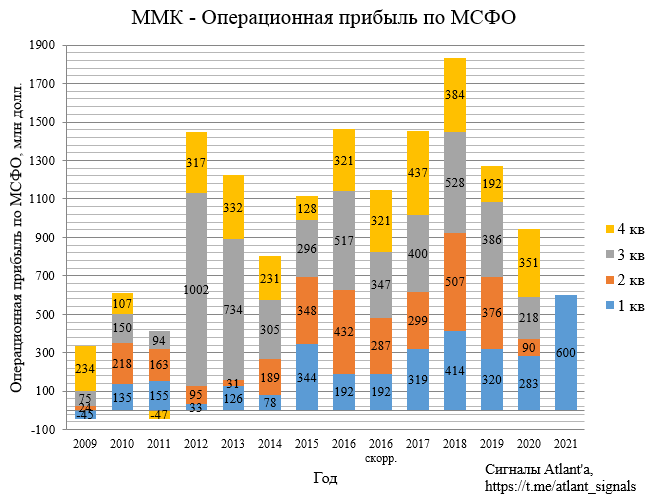

Операционная прибыль составила 600 млн долларов (мой прогноз был 628 млн) и выросла на 70,9% к 4-му кварталу 2020 года, и на 112,0% к 1-му кварталу 2020 года.

Прибыль составила 477 млн долларов (мой прогноз был 444 млн) и выросла на 52,4% к 4-му кварталу 2020 года, и на 264,1% к 1-му кварталу 2020 года.

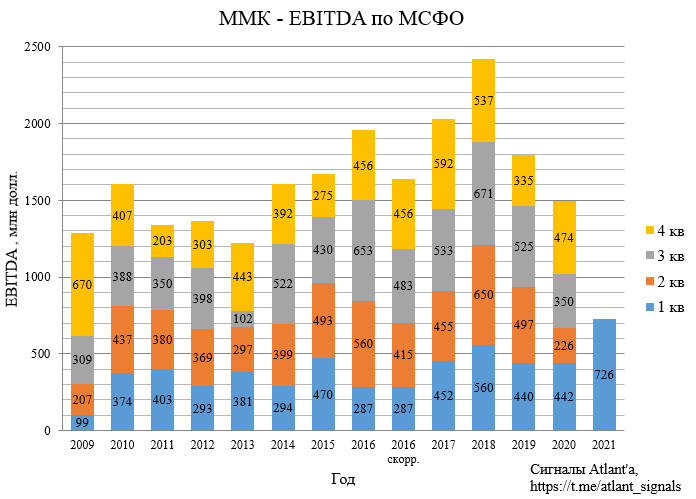

Показатель EBITDA составил 726 млн долларов (мой прогноз был 745 млн) и вырос на 53,2% к 4-му кварталу 2020 года, и на 64,3% к 1-му кварталу 2020 года. Рекордный результат для ММК.

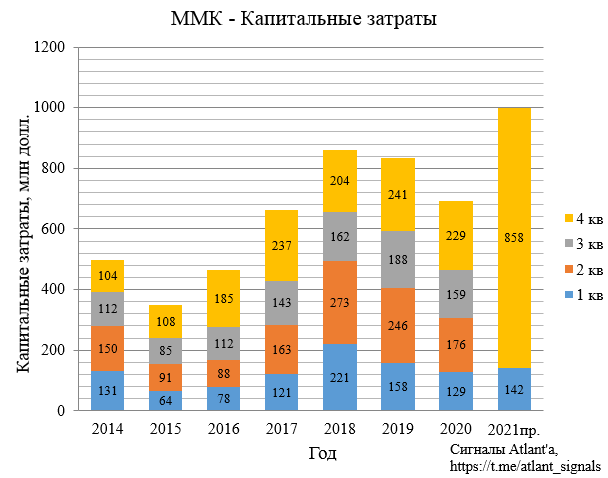

Капитальные затраты составили 142 млн долларов против закладываемых мной 250 млн. Планы капитальные затраты в 2021 году 1000 млн долларов.

Чистый оборотный капитал начал приходить к среднегодовым значениям. В итоге отток составил 360 млн долларов против 120 млн, которые я закладывал.

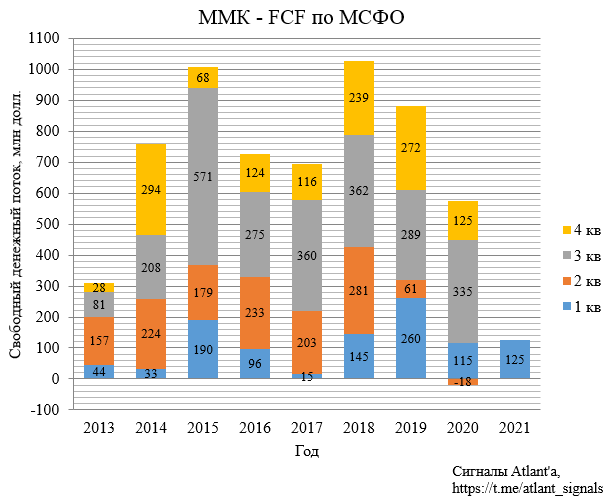

В итоге свободный денежный поток составил 125 млн долларов (мой прогноз был 250 млн) и снизился на 8,7% к 1-му кварталу 2020 года. Показатель не изменился относительно предыдущего квартала.

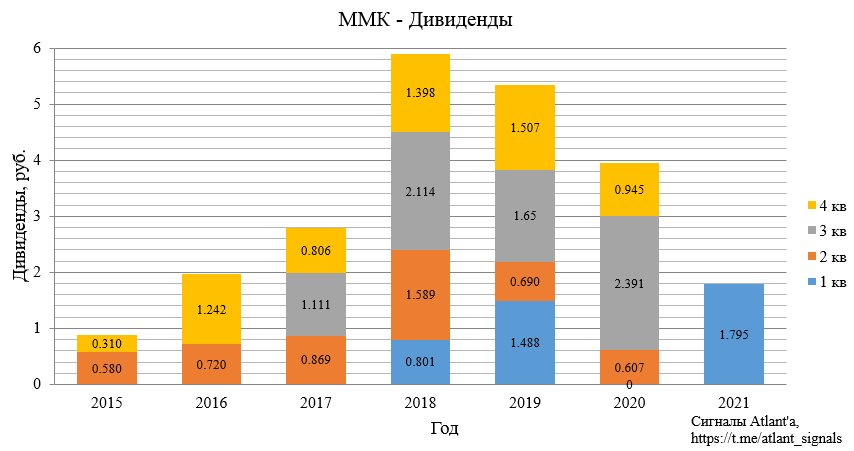

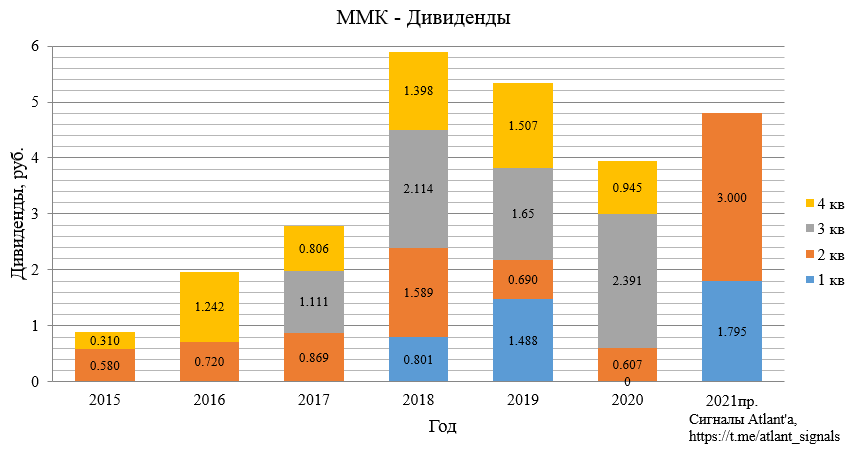

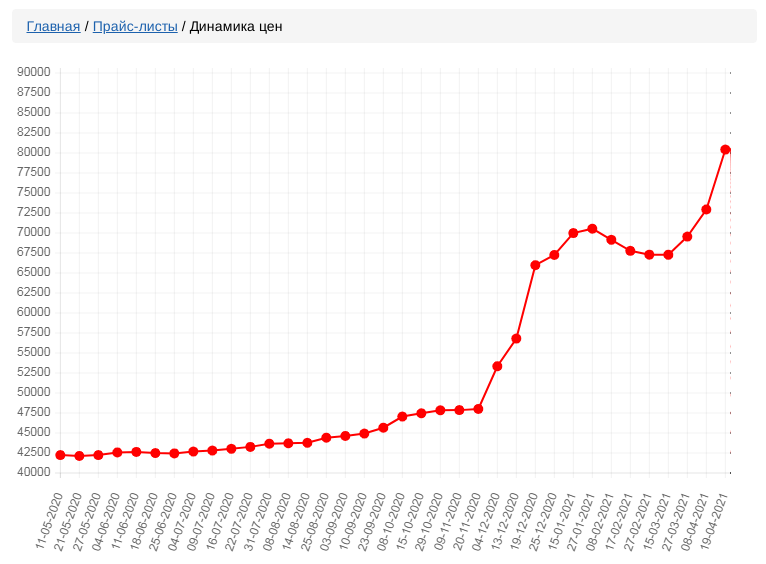

ММК решил сделать приятный сюрприз акционерам и направляет по итогам 1-го квартала 212% FCF на дивиденды. На графике дивидендная доходность к рыночной цене акции компании на конец периода.

Таким образом дивиденд составляет 1,795 рубля на акцию (мой прогноз 2,200), текущая доходность 2,6%. Дата отсечки еще неизвестна, но скорее всего она будет в июне 2021 года, когда акционеры одновременно получат дивиденды как за 4-й квартал 2020 года, так и за 1-й квартал 2021 года, то есть 2,74 руб.

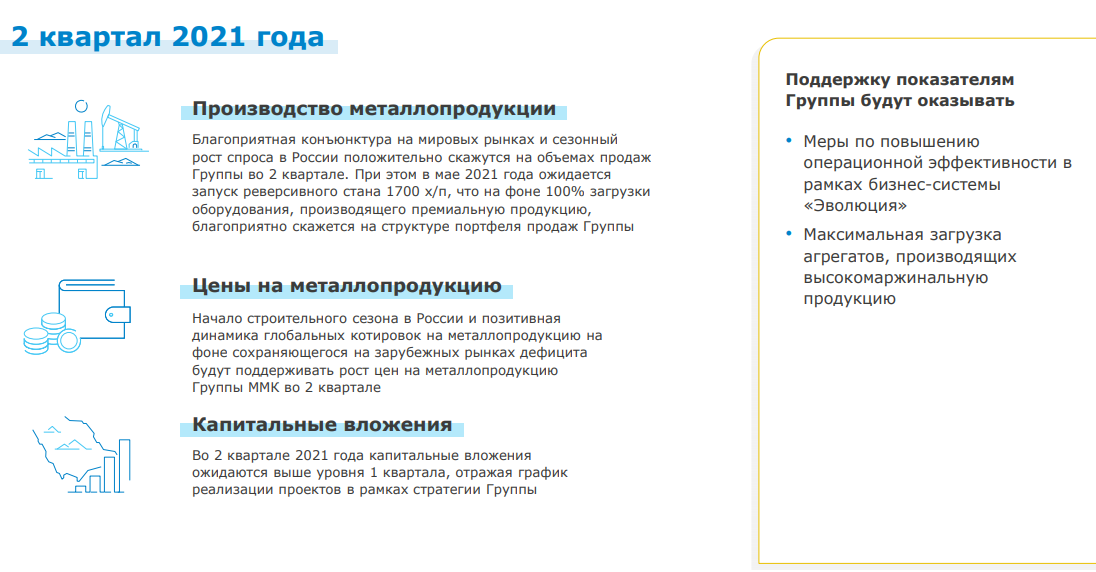

Прогноз от менеджмента на 2-й квартал 2021 года:

На конференц-звонке компания сообщила, что ожидает рост цен реализации во 2-м квартале на 25-30% выше, чем в предыдущем квартале. Возьмем рост цен по нижней границе, заложим рост себестоимости на 10%, при этом объем продаж оставим на уровне 1-го квартала. Тогда EBITDA составит 1180 млн долларов, а FCF 600 млн. Мы помним, что компания сейчас направила на дивиденды на 140 млн долларов больше, чем свободный денежный поток. В таком случае ММК может направить на дивиденды по итогам 2-го квартала 460 млн долларов, что дает 3 рубля на одну акцию.

Рублевый индекс цен на данный момент на историческом пике и на 88% выше, чем годом ранее.

Также компания планирует увеличить производство в Турции:

ММК ПРИНЯЛА РЕШЕНИЕ О ЗАПУСКЕ ГОРЯЧЕЙ ЧАСТИ MMK METALURJI, ПРИМЕРНО ЧЕРЕЗ 4 МЕСЯЦА НАЧНЕТ ПРОИЗВОДИТЬ Г/К ПРОКАТ В ТУРЦИИ - CEO

После выхода на полную мощность данный сегмент будет производить до 2 млн тонн стали и генерировать дополнительно 300 млн EBITDA.

Продолжаю держать акции ММК, также держу акции Северстали. Если брать ориентир по изменению цен ММК, то у Северстали дивиденд за 2-й квартал будет 75 рублей.

Стоит отметить, что не стоит ждать повышение давления на сталеваров от правительства на фоне высоких доходов. Компании сейчас и без этого находятся на пиковых значениях по инвестиционной программе. Например, Северсталь поддерживает инициативы президента Путина о том, что надо направлять денежные средства на инвестиции и снижение выбросов. Это дает понять, что у правительства и компаний нет претензий друг к другу и всё всех устраивает.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале