ММК. Обзор финансовых показателей за 4-й квартал 2020 года

ММК опубликовала финансовые результаты за 4-й квартал 2020 года.

В обзоре операционных показателей мы сделали прогноз финансовых результатов компании, который оказался достаточно точным по всем показателям компании.

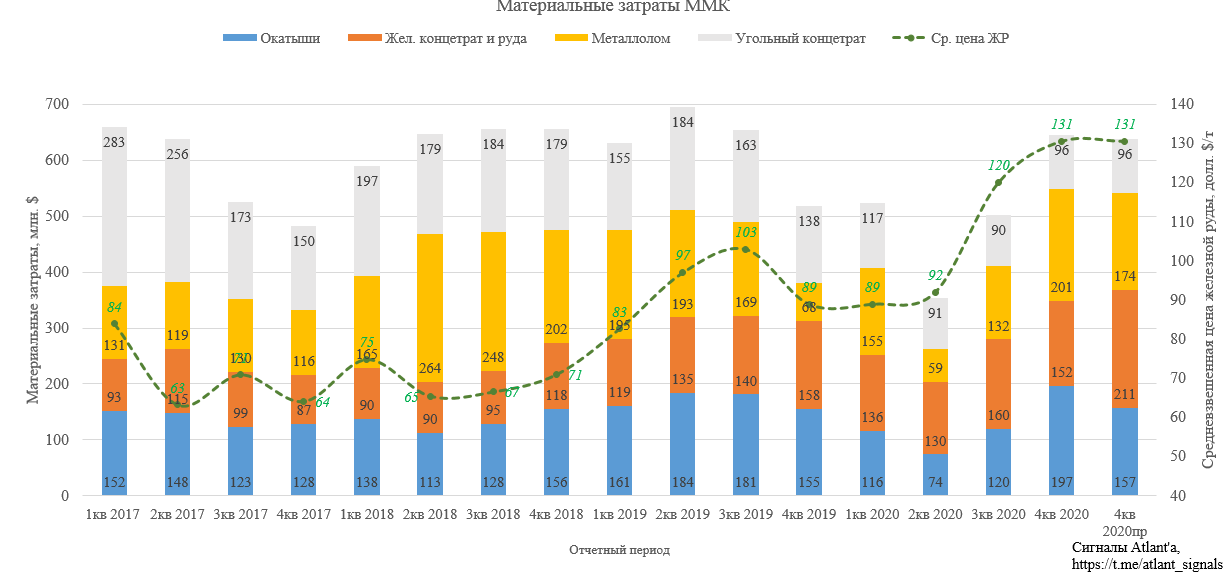

Для начала обратим внимание на изменение величины материальных затрат. Общий прогноз совпал, но из-за того, что мы не располагаем данными, что конкретно компания будет использовать в качестве сырья для производства продукции, затраты по каждому материалу отличаются от прогноза.

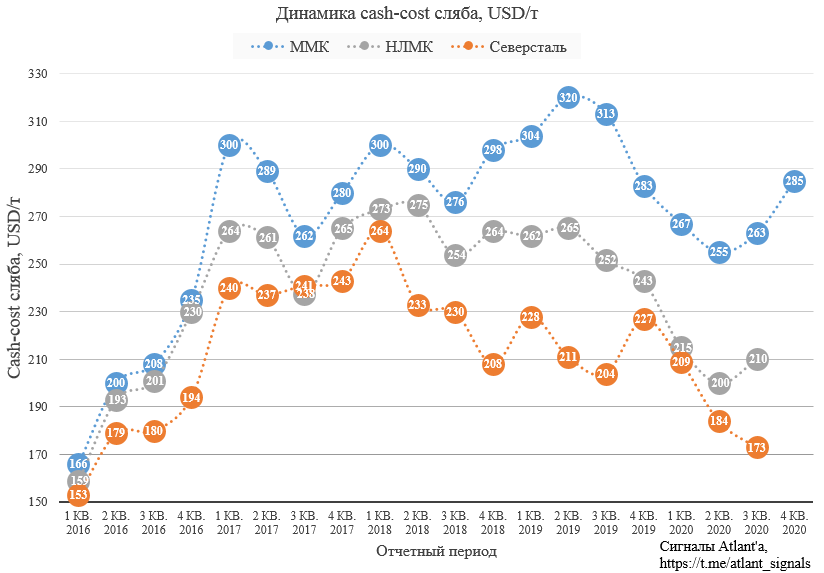

Рост себестоимости изготовления сляба составил 8,4% относительно предыдущего квартала.

Перейдем к финансовым показателям.

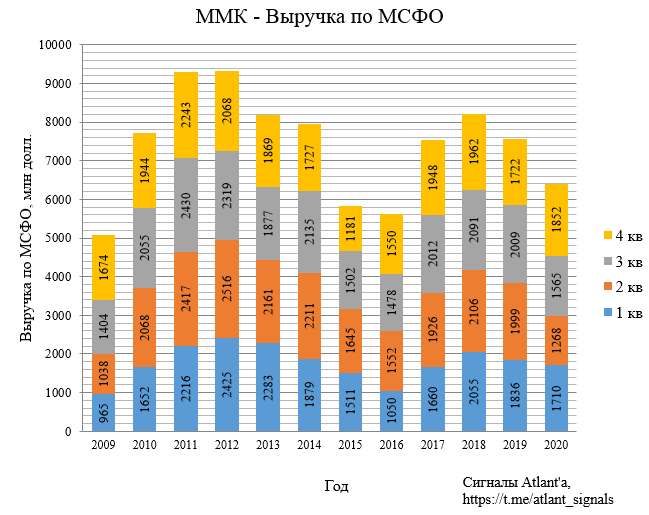

Выручка составила 1852 млн долларов (мой прогноз был 1879 млн) и выросла на 18,3% к 3-му кварталу 2020 года, и на 7,5% к 4-му кварталу 2019 года.

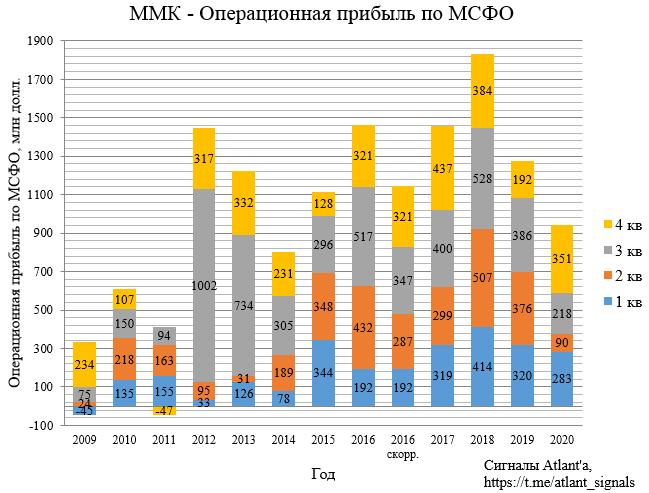

Операционная прибыль составила 351 млн долларов (мой прогноз был 358 млн) и выросла на 61,0% к 3-му кварталу 2020 года, и на 82,8% к 4-му кварталу 2019 года.

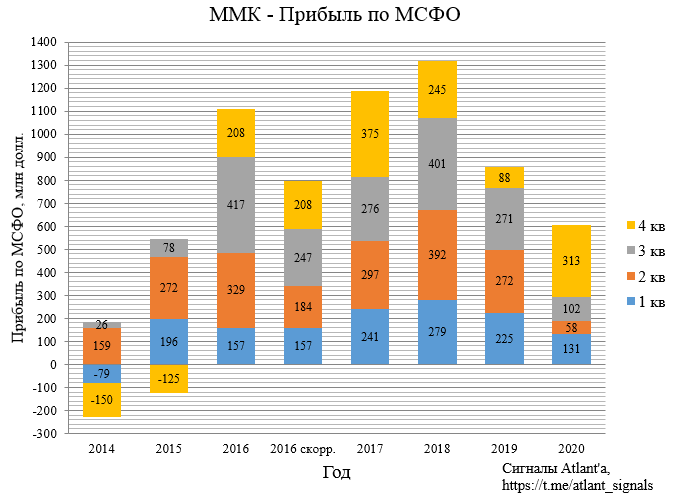

Прибыль составила 313 млн долларов (мой прогноз был 233 млн) и выросла на 206,9% к 3-му кварталу 2020 года, и на 255,7% к 4-му кварталу 2019 года.

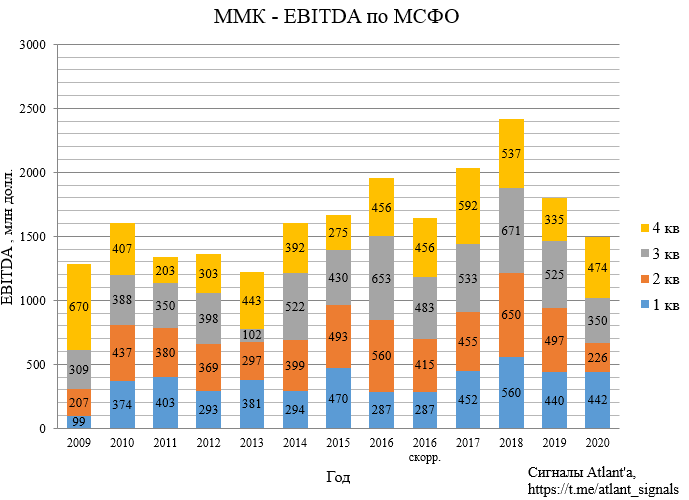

Показатель EBITDA составил 474 млн долларов (мой прогноз был 465 млн) и вырос на 35,4% к 3-му кварталу 2020 года, и на 41,5% к 4-му кварталу 2019 года.

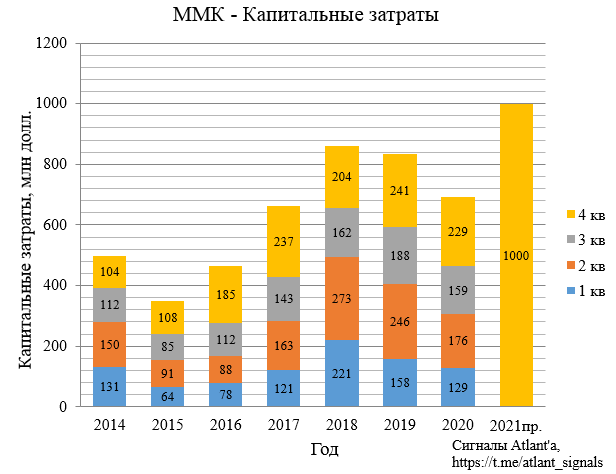

Капитальные затраты составили 229 млн долларов против закладываемых мной 236 млн. Планы капитальные затраты в 2021 году 1000 млн долларов.

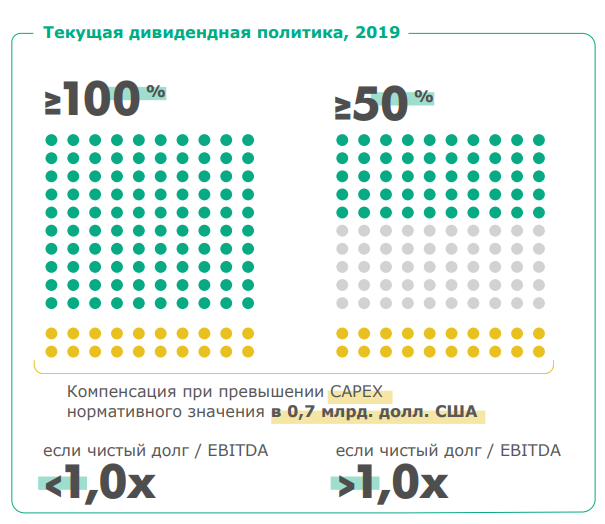

К счастью акционеров, капитальные затраты выше 700 млн в год не будут учитываться при расчете дивидендов.

Чистый оборотный капитал остался на достаточно низком уровне относительно выручки.

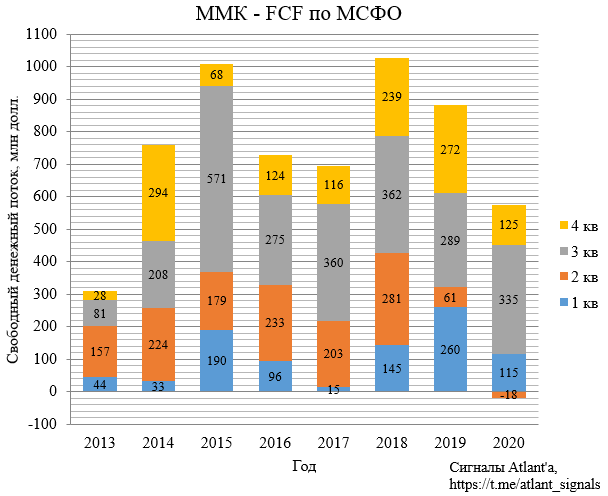

Отток в оборотный капитал составил 50 млн долл., в итоге свободный денежный поток составил 125 млн долларов (мой прогноз был 116 млн) и снизился на 62,7% к 2-му кварталу 2020 года. Снижение относительно прошлого года 54,0%.

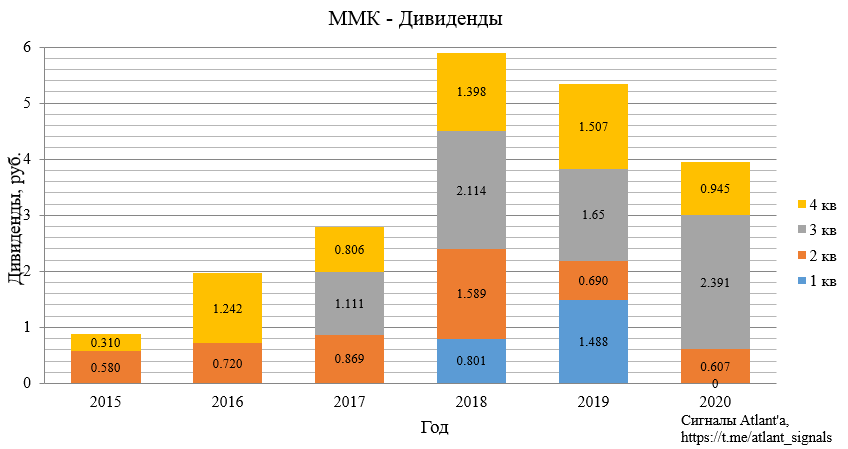

ММК решил сделать приятный сюрприз акционерам и направляет по итогам 4-го квартала 116% FCF на дивиденды, что дает нам 0,945 рубля на акцию (мой прогноз 0,786), текущая доходность 1,8%. Дата отсечки еще неизвестна, но скорее всего она будет в июне 2021 года.

Чистый долг у компании отрицательные, то есть рост долговой нагрузки за счет выплаты дивидендов без учета сверх расходов по капитальным затратам не приведет к его критическим значениям.

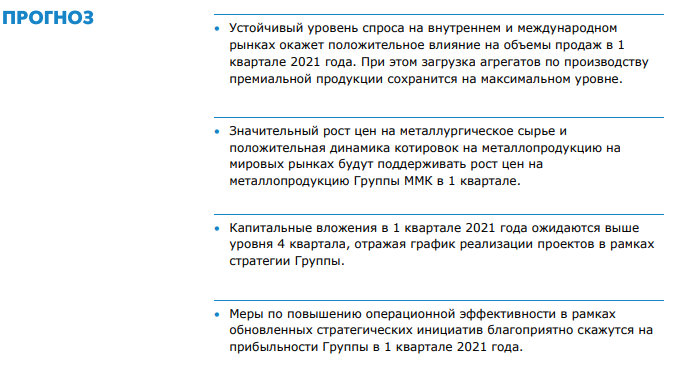

Прогноз от менеджмента на 1-й квартал 2021 года:

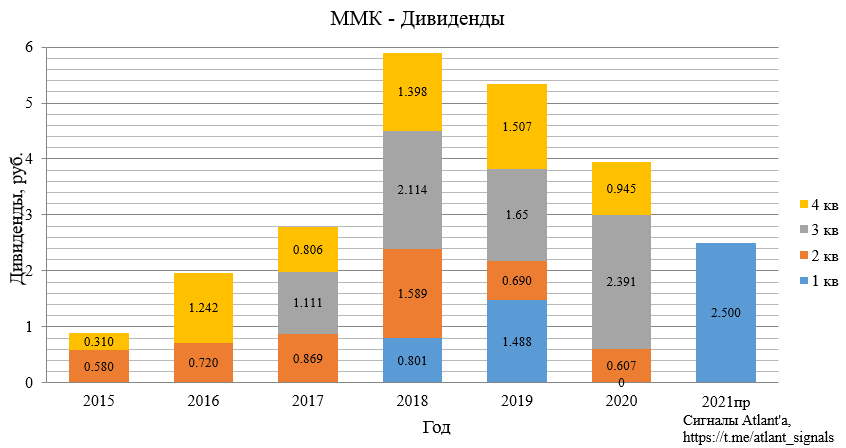

Если заложить рост цен на сырье 10%, а рост цен на продукцию 15%, то за 1-й квартал компания может выплатить уже 2,5 рубля. При этом объем продаж останется на уровне 4-го квартала.

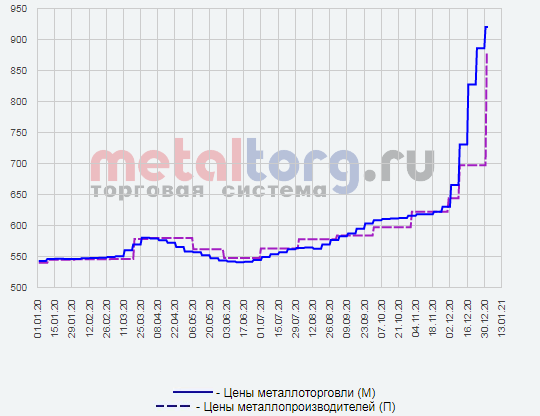

Индекс цен в долларах сильно вырос с началом 2021 года.

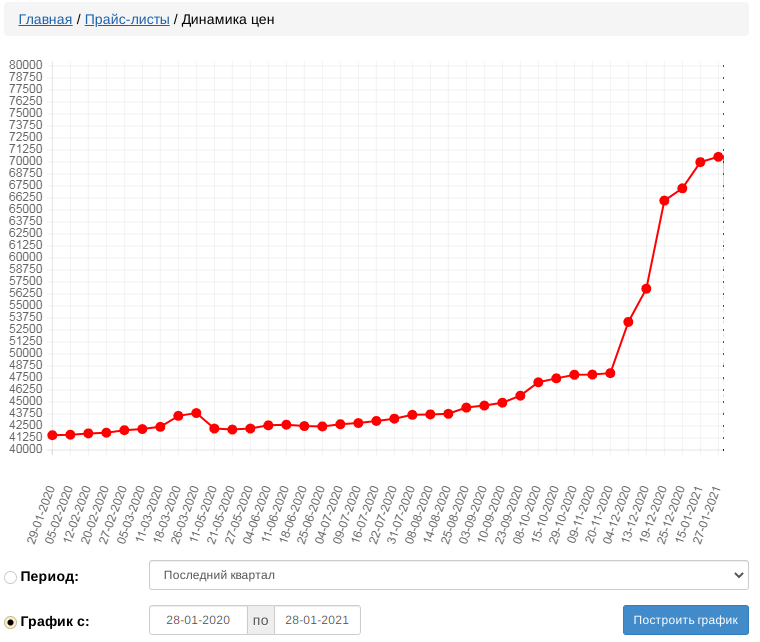

График индекса цен с другого ресурса в рублях.

Продолжаю держать акции. Воспользовался вчерашним падением и увеличил позицию.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале