ММК. Обзор операционных показателей за 1-ый квартал 2020 года. Прогноз финансовых показателей и дивидендов

Рассмотрим операционные показатели ММК, а также попробуем спрогнозировать финансовые результаты компании.

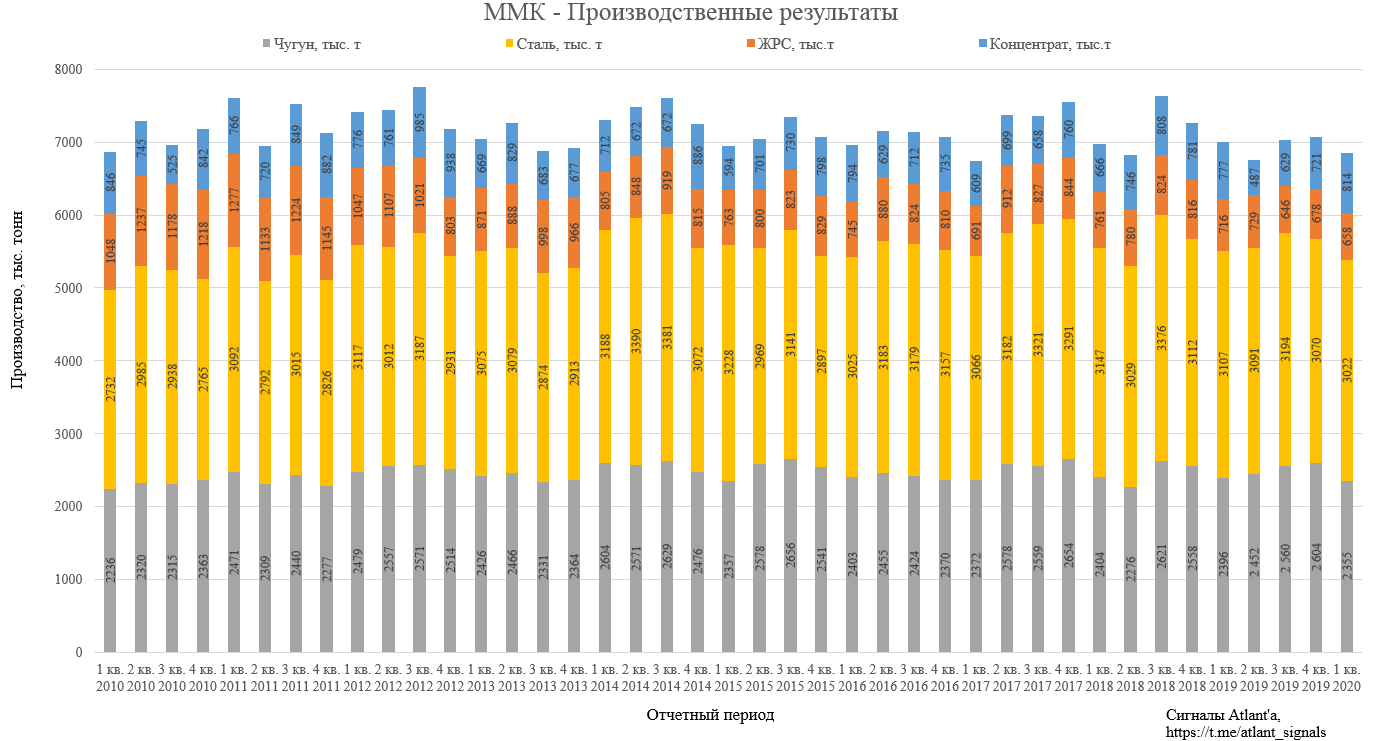

Объем выплавки чугуна снизился на фоне остановки доменной печи №2 в феврале на капитальный ремонт. Капитальный ремонт позволит улучшить экологическую эффективность Компании за счет строительства аспирационных установок литейных дворов и подбункерных помещений. Объем выплавки стали сократился в связи с ремонтной программой в конвертерном производстве и плановой реконструкцией стана 2500 г/п. Объем производства угольного концентрата ММК-УГОЛЬ увеличился в связи с увеличением потребности в концентрате у ПАО «ММК». Производство ЖРС продолжает снижаться.

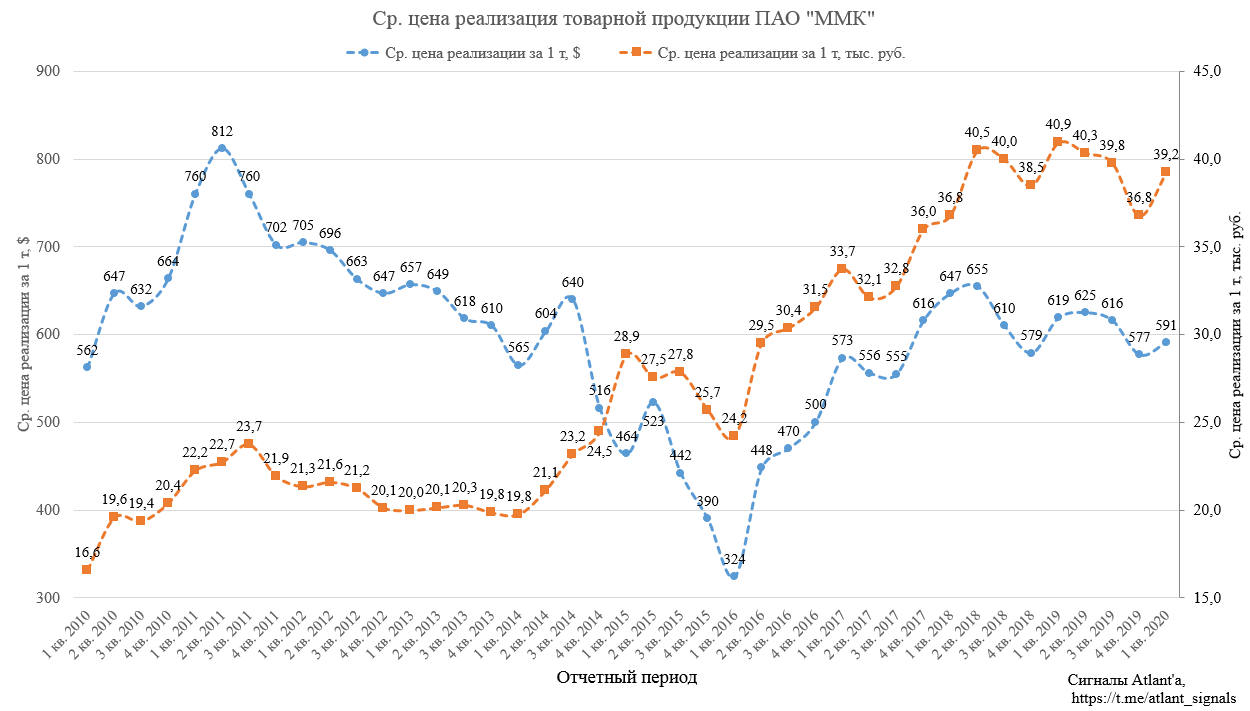

Средневзвешенная цена реализации 1-ой тонны стальной продукции выросла с 577 долларов США до 591 по сравнению с 4-ым кварталом 2019 года, то есть рост составил 2,4%. По сравнению с 1-ым кварталом 2019 года цена в долларах снизилась на 4,5%. По многим позициям цены выше, чем у Северстали, видимо из-за бОльшей доли продаж ММК на внутреннем рынке.

В рублях средневзвешенная цена реализации выросла с 36,8 тыс. руб. до 39,2 по сравнению с 4-ым кварталом 2019 года, то есть на 6,5%. При этом по сравнению с 1-ым кварталом 2019 года цены снизились с 40,9 тыс. руб. до 39,2 то есть на 4,2%.

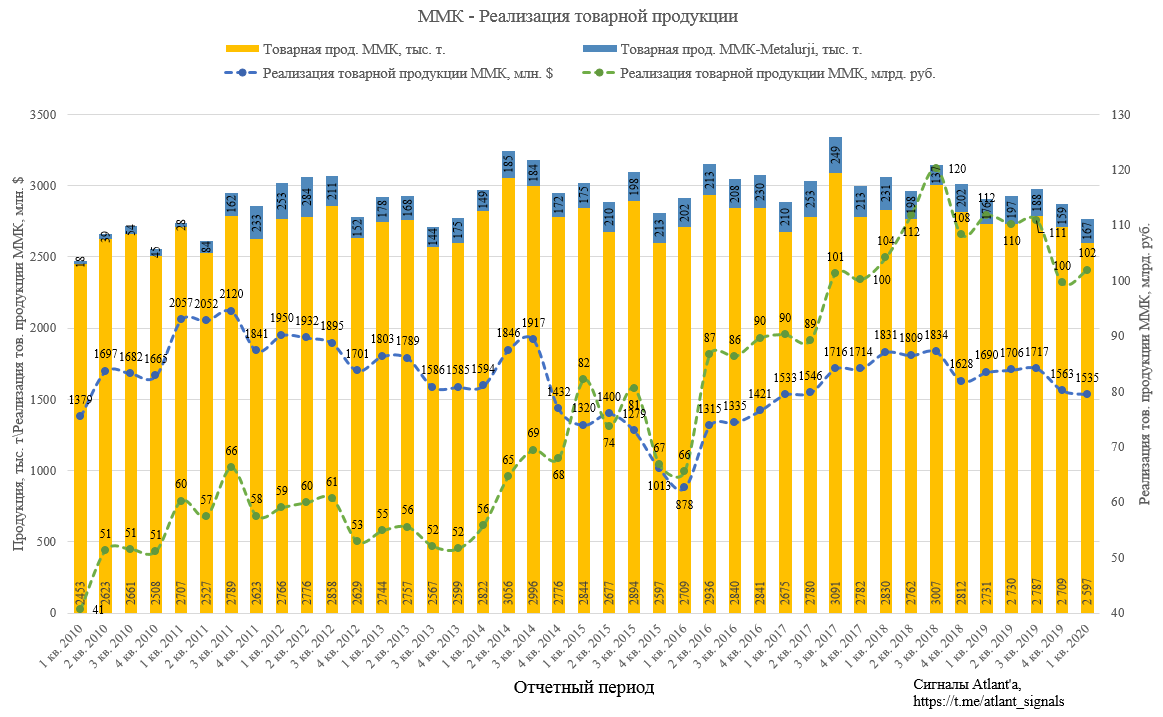

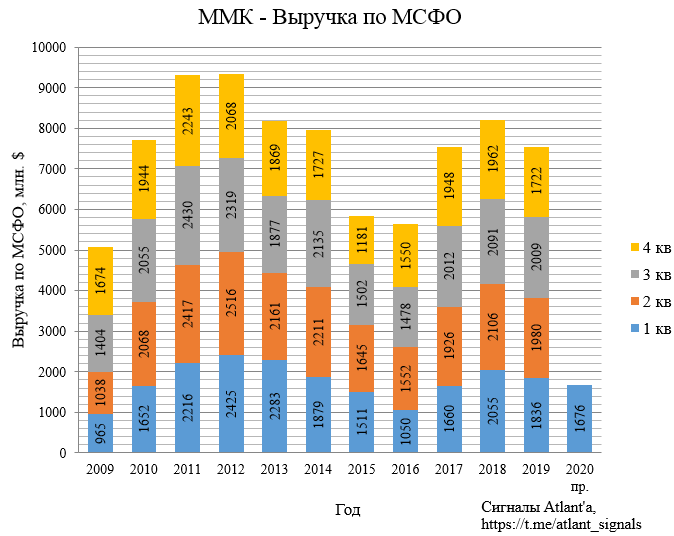

Выручка от реализации товарной продукции ММК в 1-ом квартале составила 1535 млн. долларов. Это на 1,8% меньше, чем в 4-ом квартале 2019 года (1563 млн. $), и на 9,2% меньше, чем в 1-ом квартале 2019 года (1690 млн. $). В рублевом эквиваленте выручка от реализации товарной продукции ММК в 1-ом квартале составила 102 млрд. рублей. Это на 2,0% выше, чем в 4-ом квартале 2019 года (100 млрд. руб.), и на 8,9% меньше, чем в 1-ом квартале 2019 года (112 млрд. руб.).

Снижение выручки связано как со снижением цен, так и уменьшением объема реализованной продукции.

Продажи товарной продукции за 1 квартал 2020 года снизились относительно уровня прошлого квартала на 5,3% и составили 2 597 тыс. тонн в основном в связи с проведением плановых ремонтных работ прокатного оборудования. Сокращение продаж продукции на 6,6% относительно 1 квартала 2019 года помимо указанной причины, в большей степени вызвано усложнением сортамента, производимого на толстолистовом стане 5000.

На основании предыдущих отчетов МСФО и используя данные из производственного отчета спрогнозируем финансовые результаты компании за 1-ый квартал 2020 года. Перед этим попробуем разобраться с тем, как вырастет себестоимость компании.

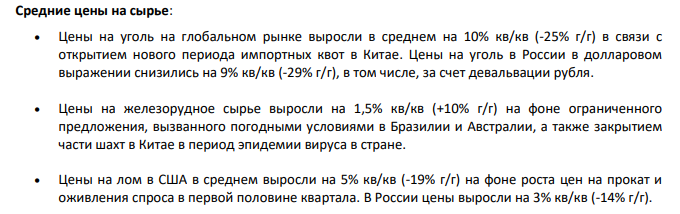

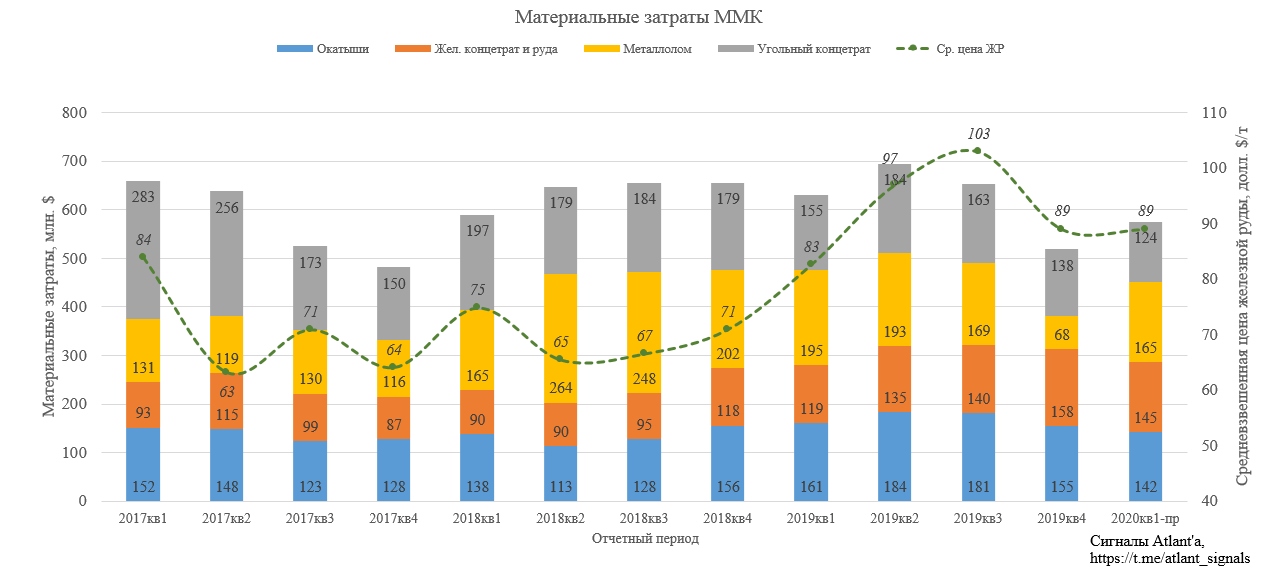

ММК не обеспечивает себя полностью железнорудным сырьем и углем, поэтому себестоимость сильно зависит от цен на сырье. Изменения цен на сырье возьмем из отчета НЛМК.

С учетом изменения объема производства и продаж получим следующую картину: затраты на 4 основных видов сырья ( жел. руда, окатыши, угольный концентрат, металлом) вырастут с 519 млн. долларов до 576 млн.

Перейдем к финансовым показателям.

Выручка.

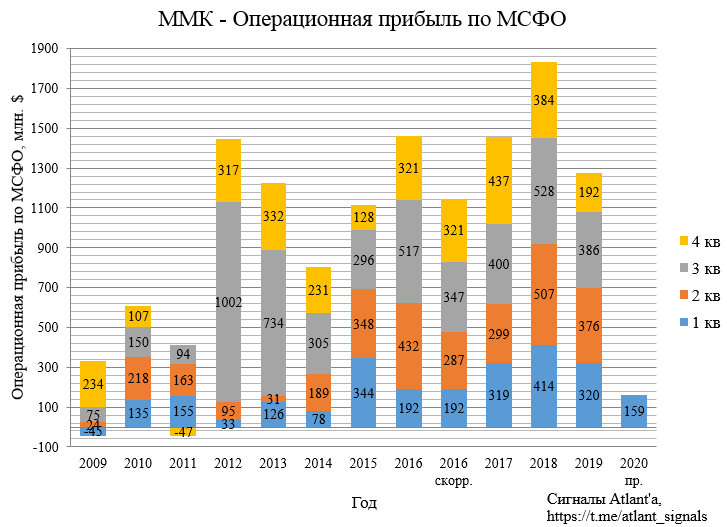

Операционная прибыль.

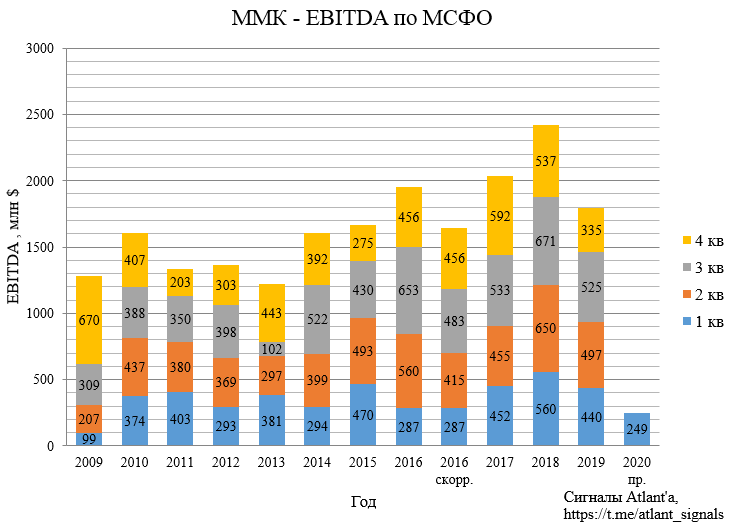

EBITDA.

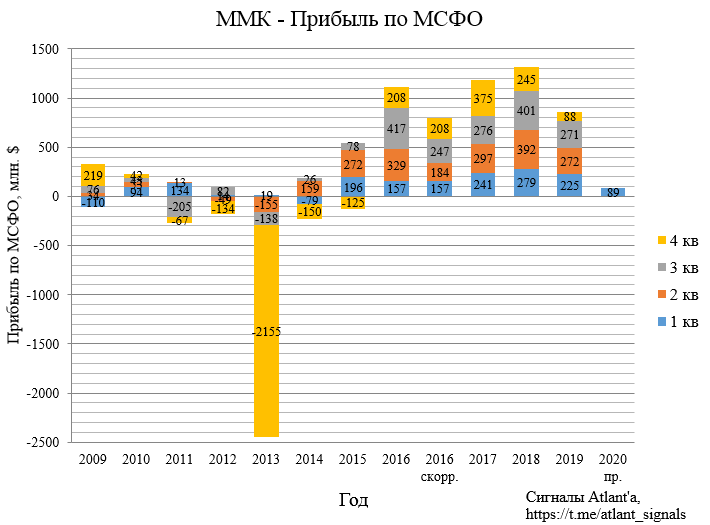

Прибыль.

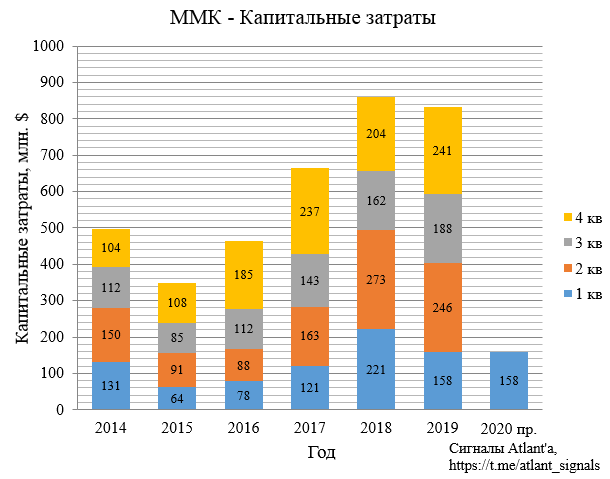

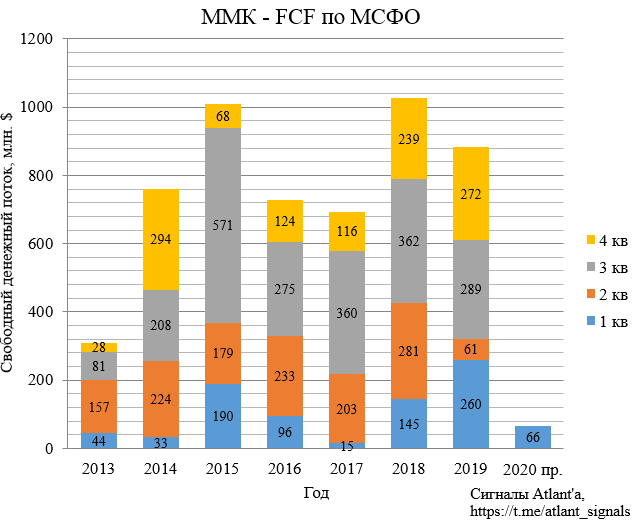

Свободный денежный поток (FCF) рассчитан, исходя из того, что изменение оборотного капитала будет равно 0 (тут есть риски, что он увеличится), а капитальные затраты будут равны 158 млн. долларов, как и годом ранее.

Тогда свободный денежный поток будет равен 66 млн. долларов.

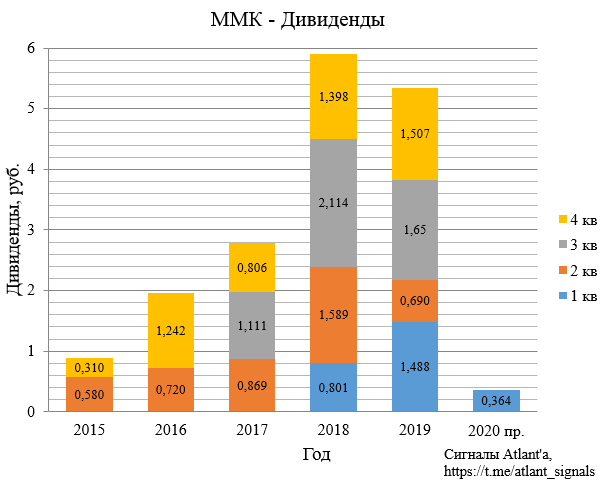

В таком случае дивиденд составит всего 0,364 рубля, что вряд ли обрадует инвесторов. Не исключаю, что для поддержания котировок компания выплатит больше. Отсутствие долга и дивидендная политика позволяют пойти на такие меры.

Как мы видим, несмотря на распространение коронавируса и не самые высокие цены, компания продолжает быть прибыльной, но из-за высоких капитальных затрат размер свободного денежного потока постепенно уменьшается. Для поддержания высоких выплат придется наращивать долг. При этом снижение производства из-за ремонтов выпадает на низкий спрос в связи с пандемией коронавируса, что можно считать удачным стечением обстоятельств. Как и для любой компании, определяющим станет работа во 2-ом квартале. Компания текущую ситуацию комментирует следующим образом:

Неблагоприятная эпидемиологическая обстановка в мире, введение карантинных мер в России в целях борьбы с коронавирусной инфекцией создают неопределенность в отношении дальнейших перспектив спроса на металлопродукцию со стороны основных потребляющих отраслей. В связи с этим менеджмент Компании видит риски снижения объемов продаж во 2 квартале 2020 года. В пиковый момент распространения коронавирусной инфекции и снижения деловой активности Компания проводит ремонтные работы оборудования с плановым снижением объемов производства.

Рыночная неопределенность и замирание деловой активности на фоне пандемии коронавирусной инфекции будут оказывать существенное давление на глобальные цены на металлопродукцию во 2 квартале 2020 года.

В связи с ослаблением рубля в марте 2020 года во 2 квартале ожидается сохранение цен на ЖРС с умеренной коррекцией к концу квартала. Цены на угольный концентрат в России сохранятся на текущих уровнях, так как значения индексов близки к себестоимости многих угольных компаний. Цены на металлолом во 2 квартале будут снижаться, отражая негативное влияние пандемии на деловую активность.

Компания продолжает внимательно следить за развитием ситуации с пандемией. Активные меры по предупреждению распространения коронавирусной инфекции, предпринятые менеджментом Компании, позволяют минимизировать риски как для персонала, так и для бизнеса.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале