ММК. Обзор операционных показателей за 3-ий квартал 2020 года. Прогноз финансовых показателей и дивидендов

Рассмотрим операционные показатели ММК, а также попробуем спрогнозировать финансовые результаты компании.

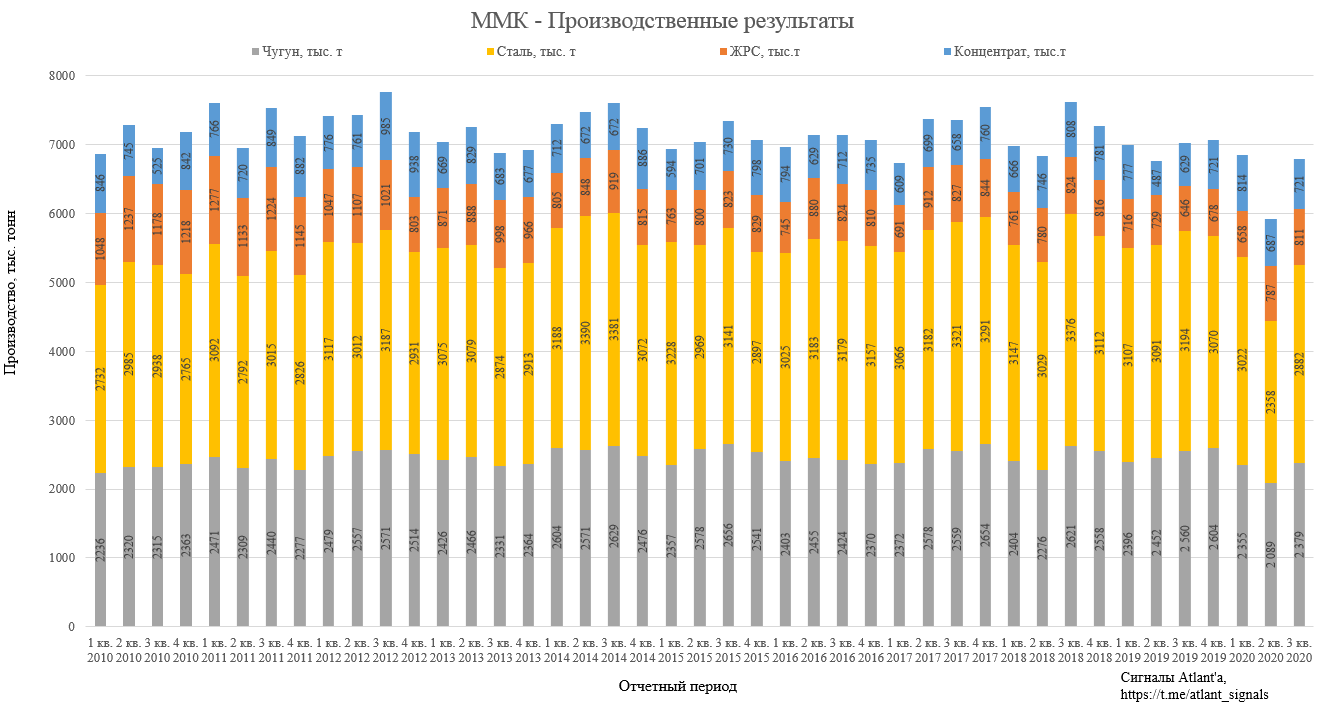

Объем выплавки чугуна вырос на 13,9% к уровню прошлого квартала и составил 2379 тыс. тонн на фоне восстановления спроса на сталь и завершения капитального ремонта доменной печи №2. К прошлому году снижение составило 7,1%.

Объем выплавки стали увеличился на 22,2% к уровню прошлого квартала и составил 2882 тыс. тонн в связи с оживлением деловой активности и запуском стана 2500 г/п в июле после плановой реконструкции, проведенной во 2 квартале. К прошлому году снижение составило 9,8%.

Объем производства угольного концентрата ММК-УГОЛЬ вырос на 4,9% к уровню прошлого квартала и составил 721 тыс. тонн в связи с увеличением процента выхода коксующихся углей и ростом спроса на угольный концентрат. К прошлому году рост составил 14,6%.

Производство ЖРС выросло на 3,0% и показало лучший результат за последние 2 года. К прошлому году рост составил 25,6%.

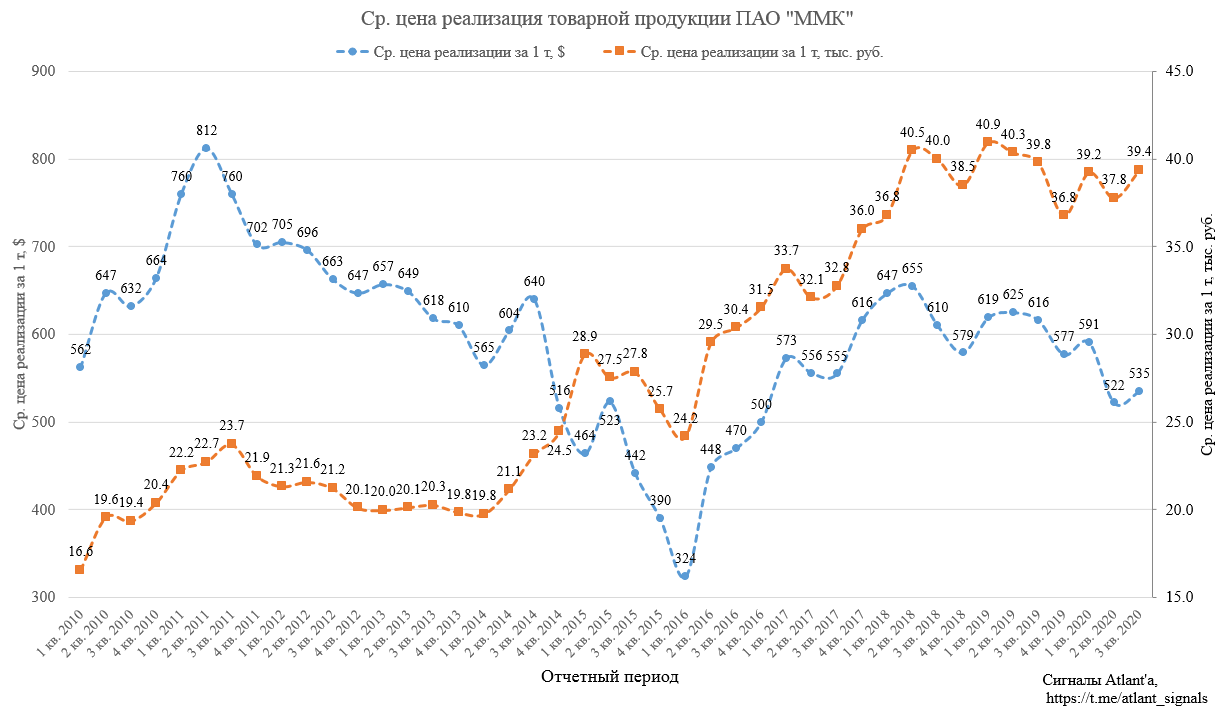

Средневзвешенная цена реализации 1-ой тонны стальной продукции выросла с 522 долларов США до 535 по сравнению со 2-ым кварталом 2020 года, то есть на 2,5%. По сравнению с 3-им кварталом 2019 года цена в долларах снизилась на 13,1%.

В рублях средневзвешенная цена реализации выросла с 37,8 тыс. руб. до 39,4 по сравнению со 2-ым кварталом 2020 года, то есть на 4,2%. При этом по сравнению с 3-им кварталом 2019 года цены снизились на 1,0%. В целом рублевые цены близки к максимумам.

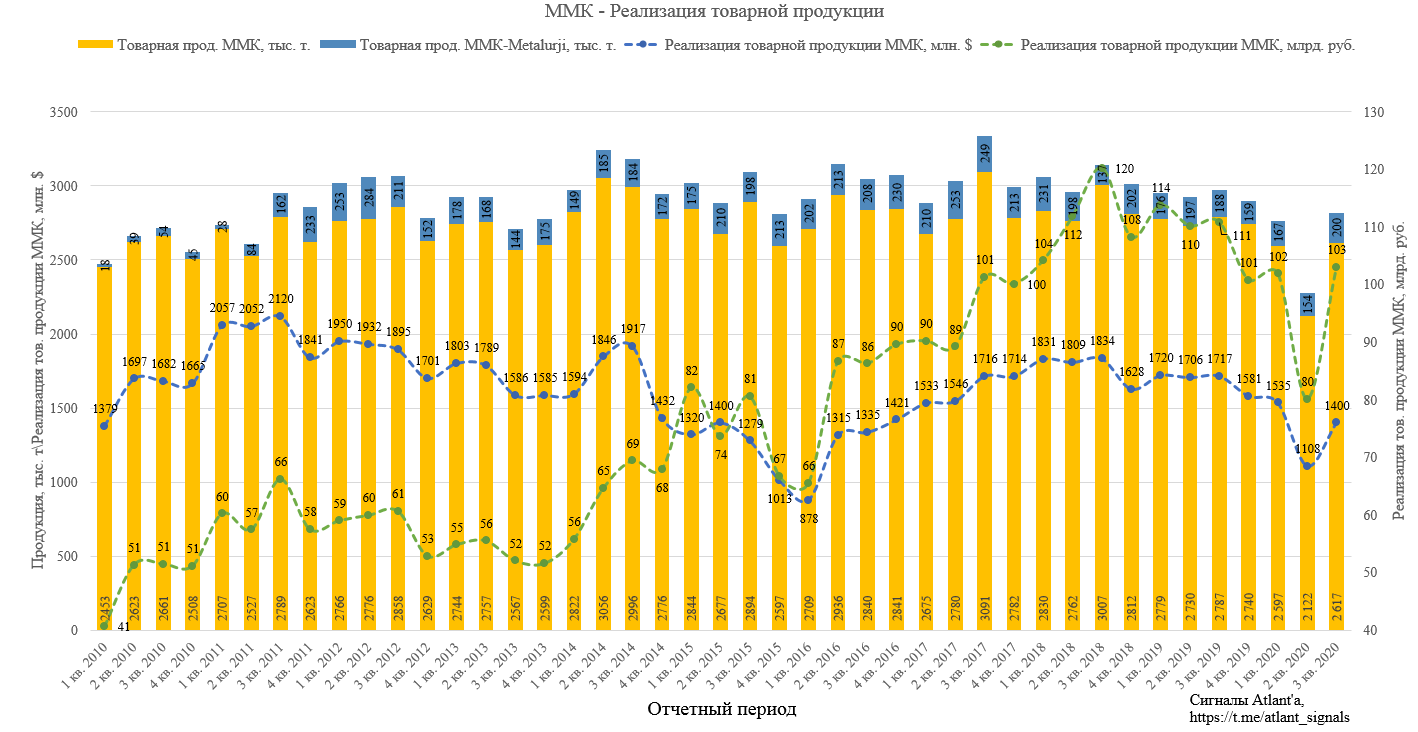

Однако объем реализованной продукции все еще далек от своих пиков и составил 2617 тонн, что на 23,3% выше относительно низкой базы предыдущего квартала. По сравнению с прошлым годом снижение объема продаж составило 6,1%.

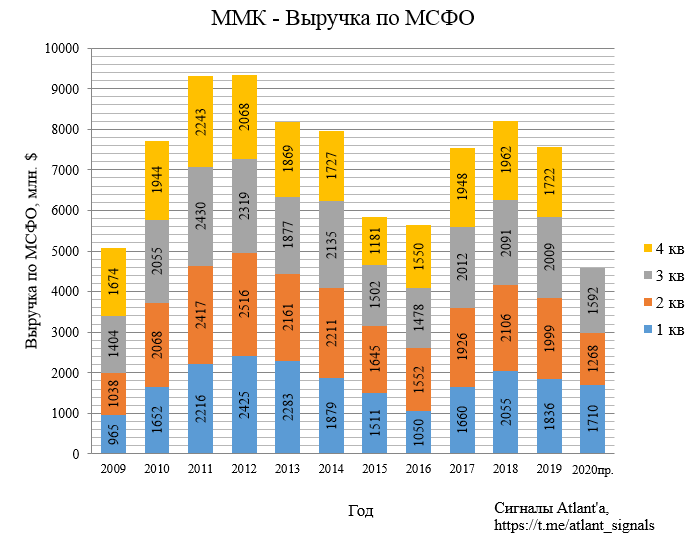

Выручка от реализации товарной продукции ММК в 3-ем квартале составила 1400 млн. долларов. Это на 26,4% выше, чем во 2-ом квартале 2020 года (1108 млн. $), и на 18,5% меньше, чем в 3-ом квартале 2019 года (1717 млн. $).

В рублевом эквиваленте выручка от реализации товарной продукции ММК в 3-ем квартале составила 103 млрд. рублей. Это на 28,8% выше, чем во 2-ом квартале 2020 года (80 млрд. руб.), и на 7,2 % меньше, чем в 3-ем квартале 2019 года (111 млрд. руб.).

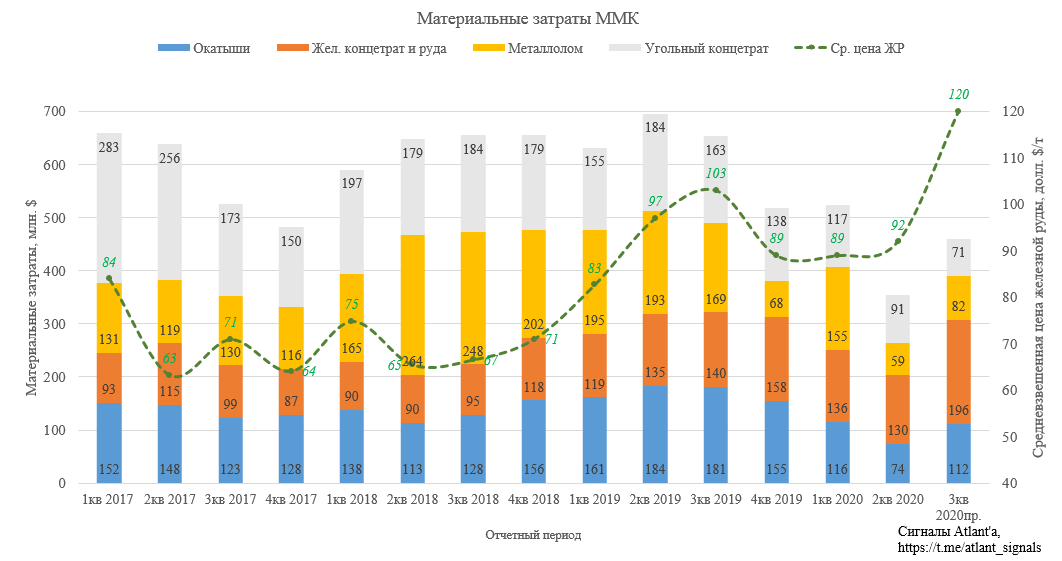

На основании предыдущих отчетов МСФО и используя данные из производственного отчета спрогнозируем финансовые результаты компании за 3-ий квартал 2020 года. ММК не обеспечивает себя полностью железорудным сырьем и углем, поэтому, как и прежде, рассчитаем себестоимость основных материальных затрат на основании данных из отчета НЛМК.

С учетом изменения объема производства и продаж получим следующую картину: затраты на 4 основных видов сырья ( жел. руда, окатыши, угольный концентрат, металлом) вырастут с 354 млн. долларов до 460 млн.

Перейдем к прогнозным финансовым показателям.

Выручка.

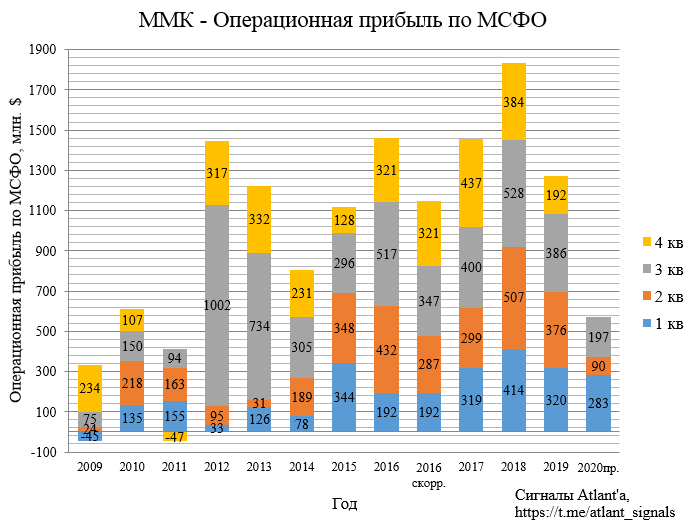

Операционная прибыль.

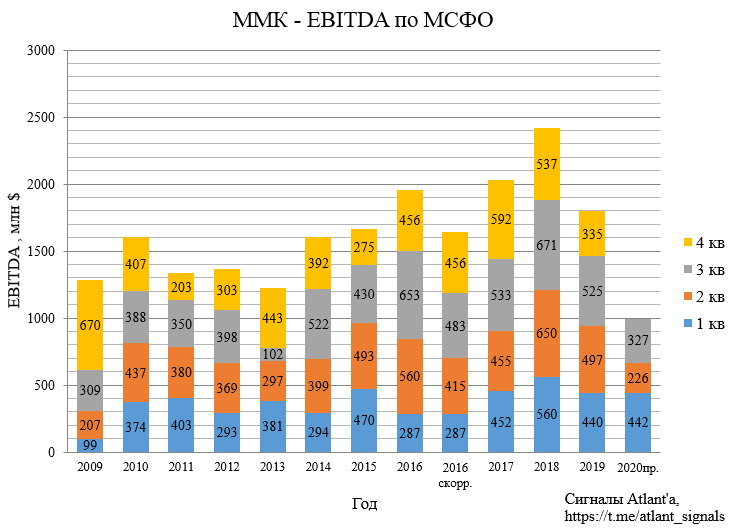

EBITDA.

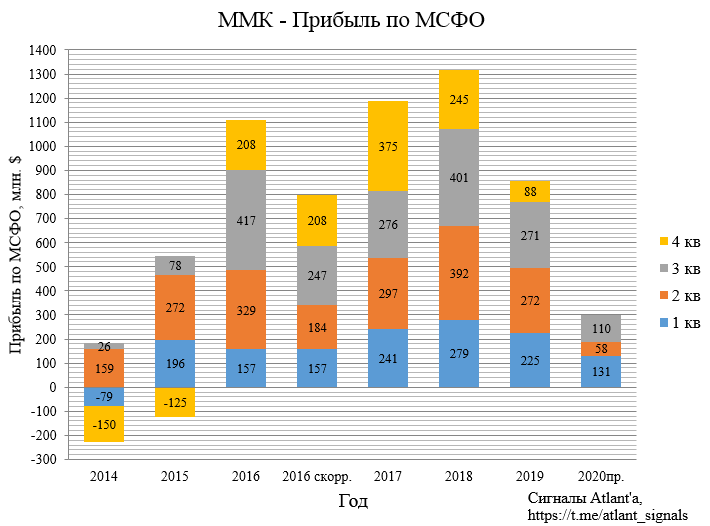

Прибыль.

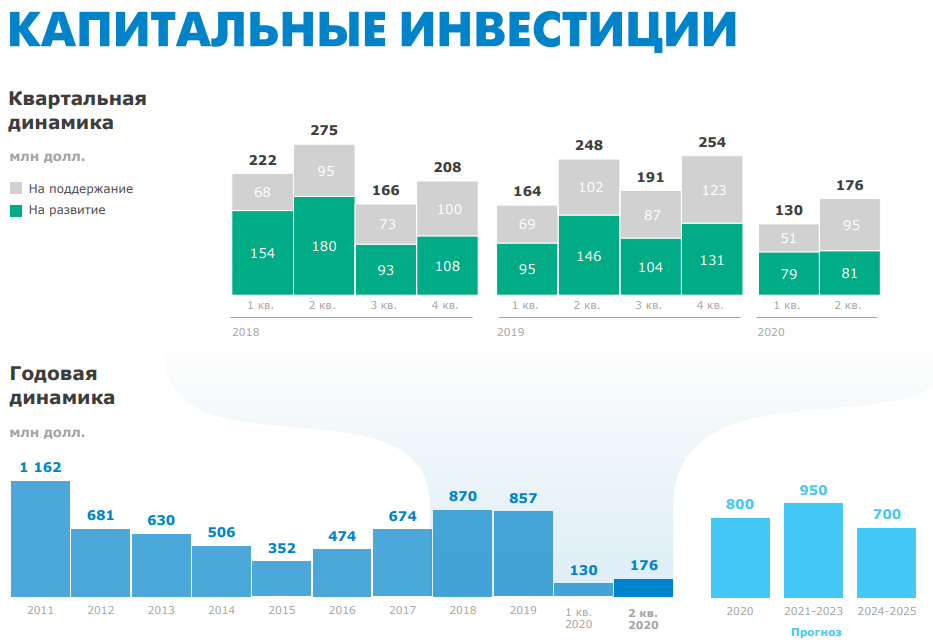

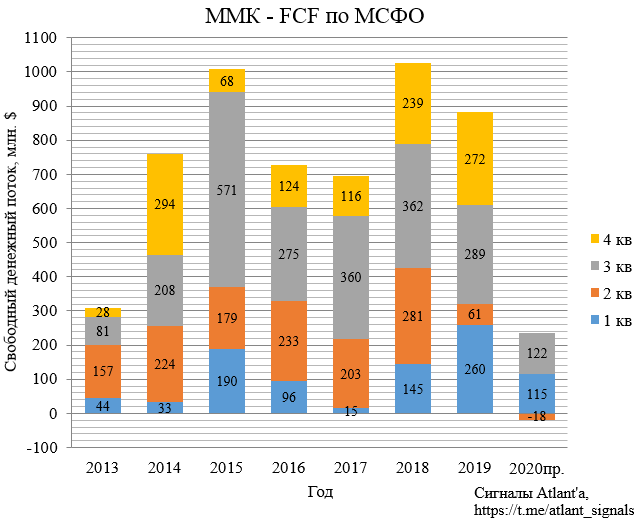

Свободный денежный поток (FCF) рассчитан, исходя из того, что оборотный капитал как и годом ранее снизится на 50 млн. долларов. Касательно капитальных затрат компания в своем пресс-релизе сообщила:

Капитальные вложения в 4 квартале 2020 года ожидаются выше уровня 3 квартала, отражая график реализации проектов в рамках стратегии Группы.

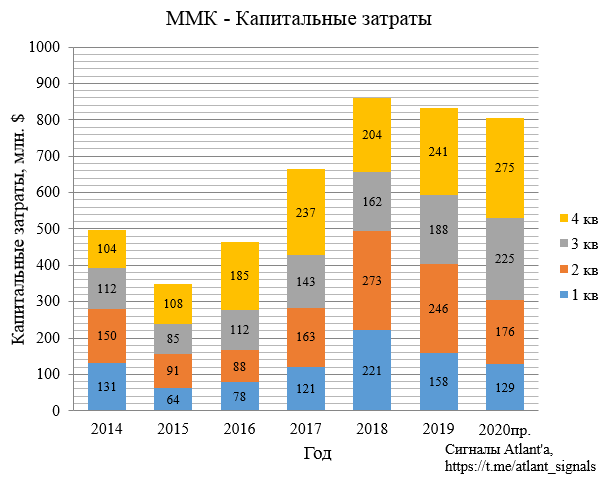

В таком случае предположим, что капитальные затраты будут равны 225 млн. долларов, а в 4-ом квартале 275 млн., чтобы по году вышли запланированные 800 млн. При этом надо понимать, что следующие 3 года капитальные затраты будут на 150 млн. долларов, что будет давить на величину свободного денежного потока, а значит и на дивидендов.

Прогнозный свободный денежный поток будет равен 122 млн. долларов.

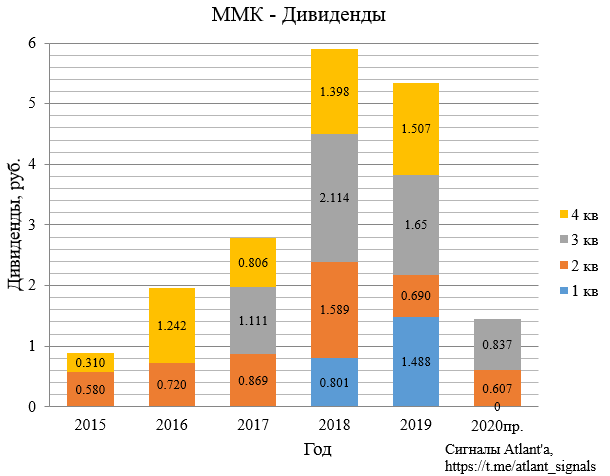

Так как компания выплачивает дивиденды из свободного денежного потока, то дивиденд за 3-й квартал составит 0,837 рубля, что дает квартальную доходность 2,4%.

Компания ожидает, что 4-ый квартал будет хорошим.

• Отложенный спрос со стороны строительной отрасли вкупе с государственными мерами по стимулированию экономики окажут положительное влияние на объемы продаж в 4 квартале 2020 года.

• Увеличение загрузки мощностей стана 2500 г/п в 4 квартале 2020 года окажет дополнительную поддержку объемам продаж Группы ММК.

• Группа продолжает следовать стратегии по максимизации загрузки агрегатов, производящих высокомаржинальную продукцию.

• На фоне стабилизации цен на г/к рулоны в бассейне Черного моря цены на внутреннем рынке в 4 квартале ожидаются на уровне предыдущего квартала.

• Меры по повышению операционной эффективности в рамках бизнес-системы «Эволюция» положительно повлияют на показатели Группы в 4 квартале 2020 года.

Рублевый индекс цен в начале октября находится на максимумах этого года.

Относительно аналогичного периода прошлого года цены находятся сильно выше.

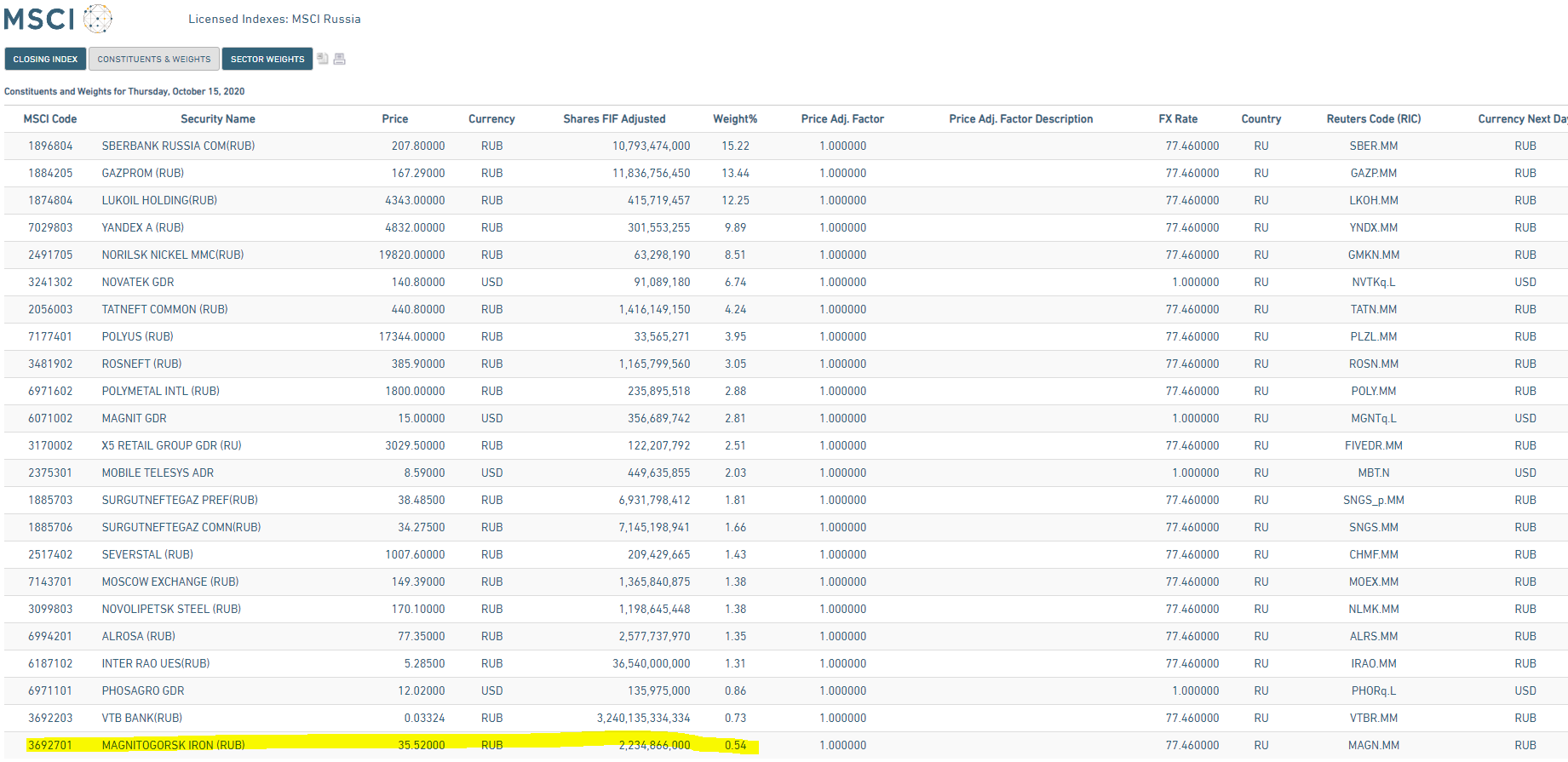

Акции в данный момент находятся под давлением из-за возможного исключения из индекса MSCI Russia. Для этого необходимо сохранить долю в индексе выше 0,5 при текуших 0,54. Однако при включении в индекс новых компаний (Mail, TCS) доля других участников размоется, что дополнительно снижает их вес в индексе.

Посмотрим, сможет ли менеджмент компании придумать какие-либо ходы по сохранению места в индексе. В случае вылета акции будут находиться под давлением до конца ноября, когда все фонды сократят свои позиции, это будет хорошим моментом для покупки акций.

Можно будет купить и тогда, когда станет ясно, что акции останутся в индексе.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале