Мечел. Финансовые результаты по РСБУ дочерних компаний во 2-м квартале. Прогноз финансовых показателей Мечела по МСФО за 2-й квартал

По планам компании отчет МСФО за 2-й квартал 2022 г. будет опубликован в августе, обычно это было ближе к концу месяца. Публичные дочерние компании холдинга уже отчитались по РСБУ, на основании этих данных попробуем спрогнозировать консолидированного результата компании по итогам 1-го квартала.

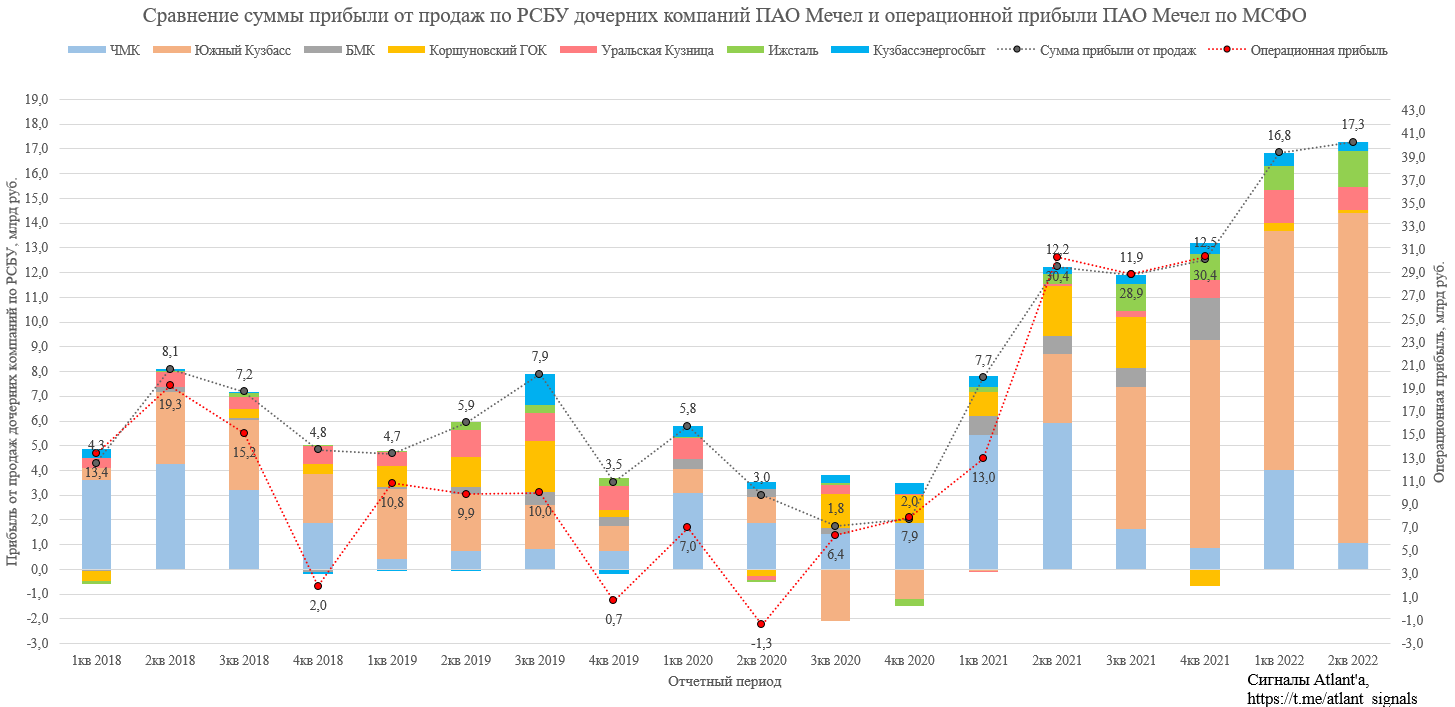

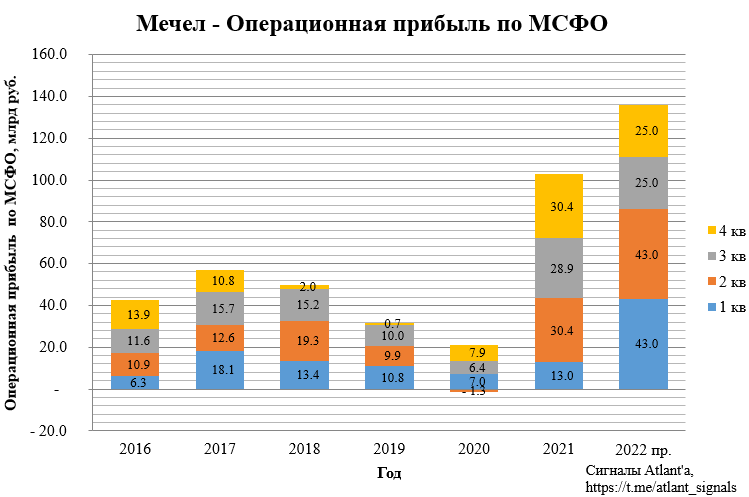

Сумма прибыли от продаж дочерних компаний по итогам 2-го квартала на 0,5 млрд рублей выше, чем была в предыдущем. Относительно прошлого года рост составил 5,1 млрд рублей, при этом за текущий отчетный период не учитывались данные БМК, с ними прирост прибыли был бы еще выше.

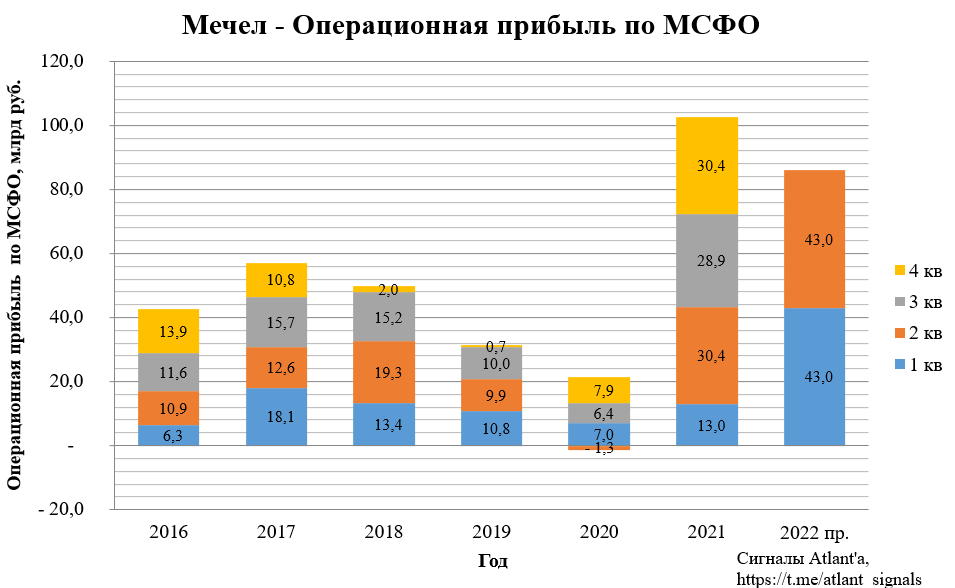

Корреляция суммы прибыли от продаж "дочек" и операционной прибыли Мечела наглядна. Жду, что по итогам 2-го квартала компания получит операционную прибыль около 43 млрд рублей, то есть на уровне 1-го квартала.

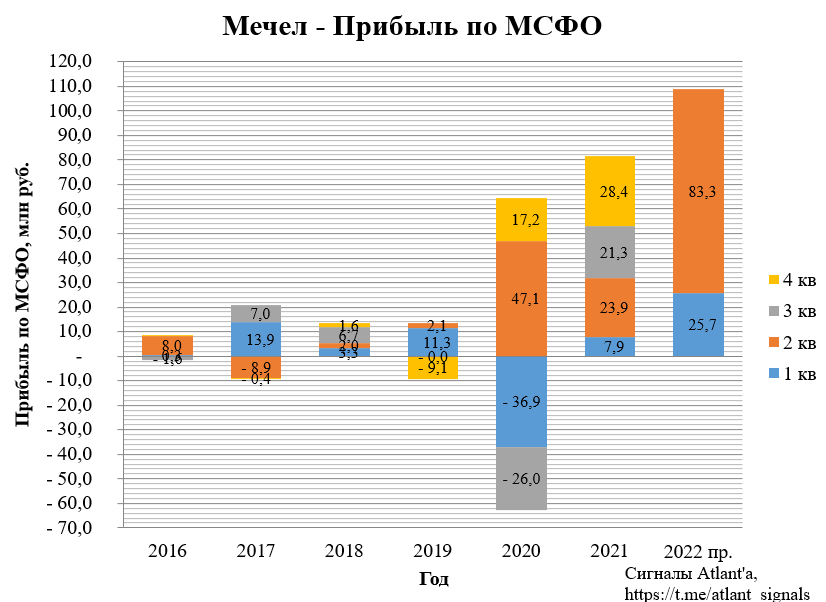

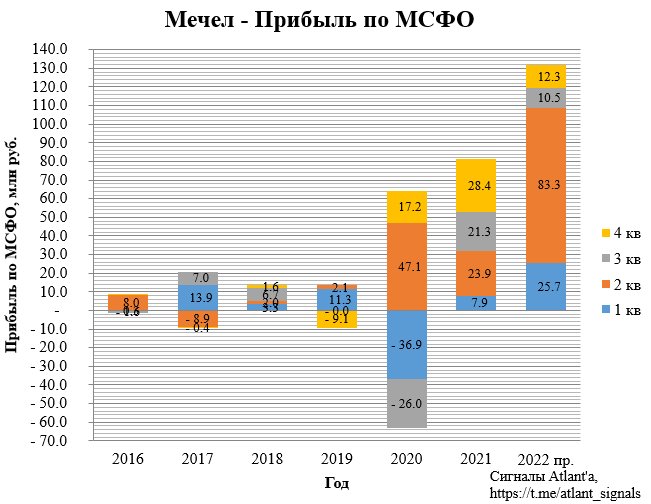

Положительная переоценка валютного долга по итогам 2-го квартала составила 58,6 млрд рублей. С учетом этого факта прибыль компании во 2-м квартале предположительно составит около 83,3 млрд руб.

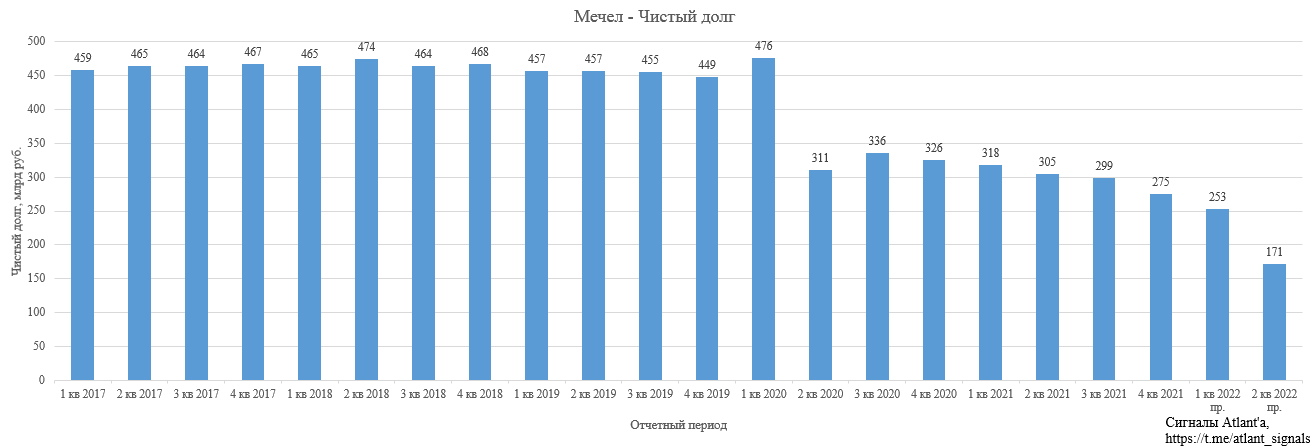

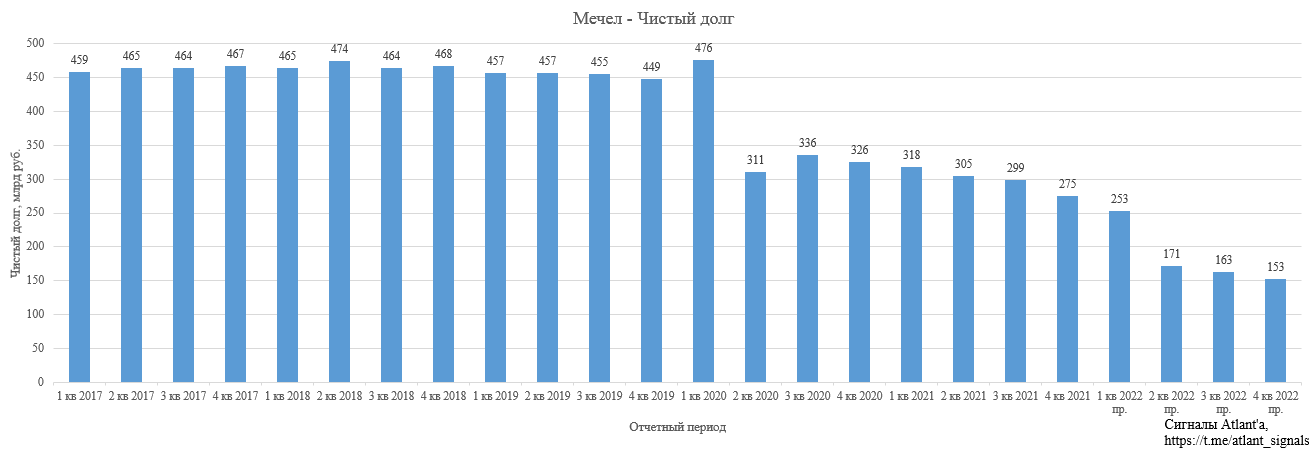

Чистый долг на конец 2-го квартала по моим расчетам может быть равен 171 млрд рублей.

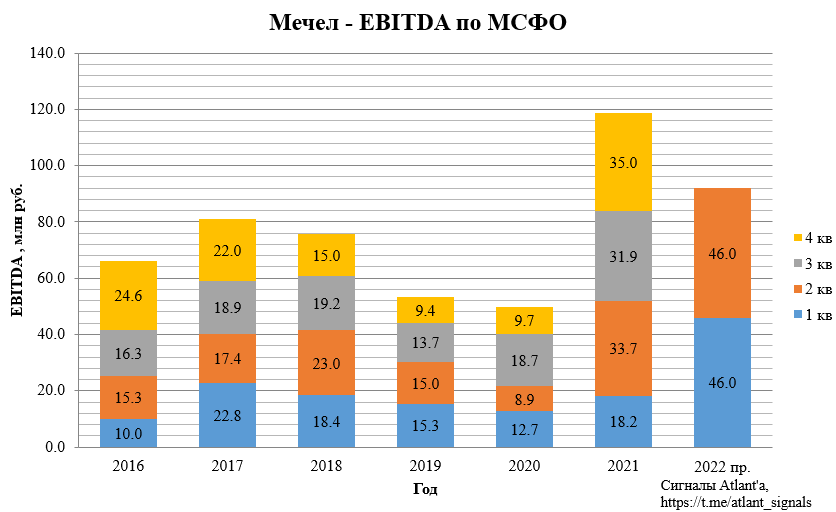

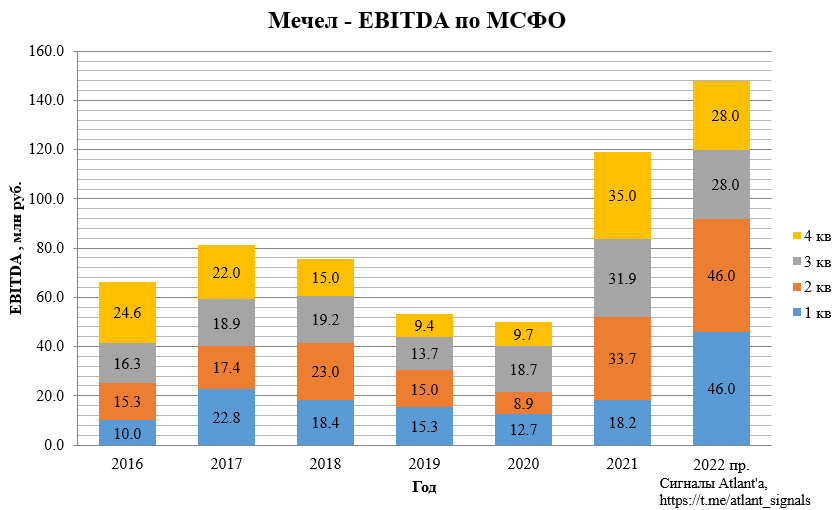

Расчетные EBITDA компании в 1-м и 2-м квартале могут быть равны примерно 46 млрд рублей.

По итогам 1-го полугодия мультипликаторы могут быть следующие:

На данный момент цены на уголь в Китае остаются выше, чем средние за 2021 год.

При этом австралийский премиальный уголь сейчас приблизительно на уровне средних значений 2021 года.

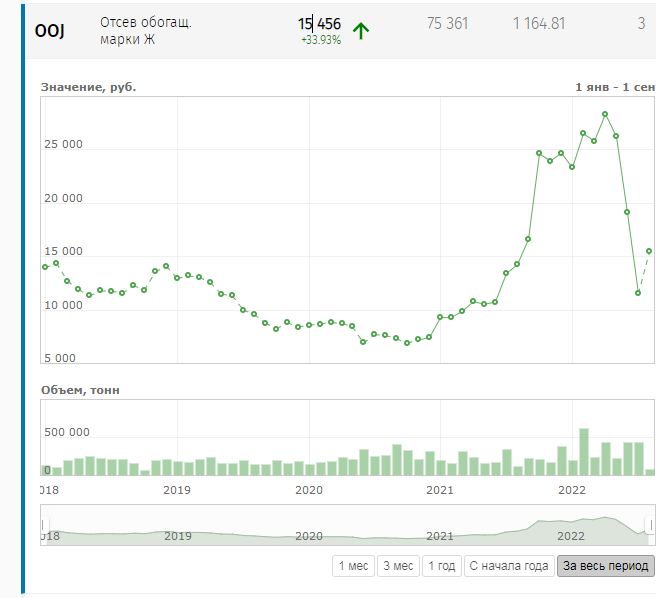

Цены в РФ рассмотрим на примере марки ГЖ, так как есть по нему данные по внутренним и экспортным ценам.

В России внутренние цены снизились до отметок конца 2-го квартала 2021 года. При этом они на 35% выше, чем в январе 2021 года.

При этом экспортные цены на 21% выше и находятся на уровне августа 2021 года. Относительно января 2021 года они в три раза выше. Скорее всего это связано с тем, что данная марка угля может использоваться в качестве энергетического, на который сейчас высокий спрос.

Цены за август по марке ГЖ еще не появились, но есть данные по марке Ж. В июле цены на эту марку были чуть выше значений июня 2021 года. А уже в августе первые сделки показывают существенный рост, при котором цена поднялась в диапазон августа-сентября 2021 года.

Цены на сталь в России перестали снижаться. Текущие уровни на 25-30% выше, чем были в 2018-2020 гг. Мечел обеспечен углем полностью, а рудой к концу 2022 года обеспечение вырастет с 40 до 60% благодаря началу добычи на Сиваглинском месторождении. Следовательно, он в большей мере выигрывает от высоких цен на сталь, чем вертикально неинтегрированные компании.

Если брать данные с другого ресурса, то индекс цен в РФ растет 4-ю неделю подряд, рост скромный, но тем не менее.

Думаю, что текущие мировые цены на коксующийся уголь во 2-м полугодии сохранятся в районе текущих значений, либо немного еще снизятся, что частично компенсируется ослаблением рубля. Поддержку ценам будут давать высокие котировки на энергетический уголь, возникшие в результате энергетической войны запада с РФ. При этом цены на металлопродукцию останутся на текущем уровне. В таком случае операционная прибыль 3-го и 4-го кварталов могут быть равны 25 млрд рублей.

Примем, что на конец 3-го квартала курс валют будет 62 и 63 рубля по доллару и евро соответственно, а на конец 4-го квартала - 70 и 71. Тогда с учетом отрицательной переоценки долга прибыль составит 10,5 и 12,3 млрд рублей за 3-й и 4-й квартал соответственно.

Расчетные EBITDA компании в 3-м и 4-м квартале могут быть равны примерно 28 млрд рублей.

Чистый долг на конец 4-го квартала по моим расчетам может быть равен 153 млрд рублей.

По итогам 2-го полугодия мультипликаторы могут быть следующие:

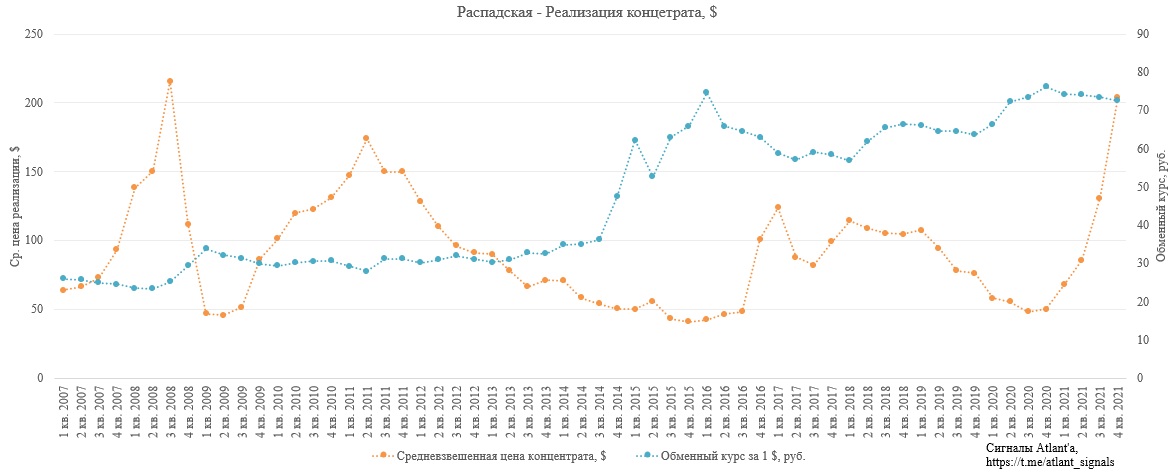

Выглядит дешево, но так как сырьевые компании сейчас проходят пик цикла, то необходимо рассмотреть, что будет с Мечелом, если цены на коксующийся уголь упадут, как это было в 2020 г., или же в период 2014-2016гг. При этом нужно понимать, что при этих ценах многие мировые компании работают в убыток и такой период долго продолжаться не может. Каждый такой период сопровождался банкротствами зарубежных угольных компаний. Здесь приложу график по ценам реализации Распадской для понимания продолжительности таких периодов.

Итак, предположим ситуацию, когда на фоне мирового кризиса цены на уголь в 2023 году упадут снова на уровень 100-150 долларов за премиальный австралийский уголь. Пока неизвестно, есть ли в планах компании платить дивиденды за 2022 год или уже она будет максимально гасить долг перед началом возможного финансового кризиса. Предположим, что дивидендов не будет по итогам года, тогда чистый долг компании будет 153 млрд рублей.

За 2020 г. показатель EBITDA Мечела, составил 41,1 млрд руб.

С учетом долга EV компании при текущих котировках составит 223,4 млрд рублей. Тогда мультипликаторы на дне цикла будут следующие:

Для дна цикла неплохие мультипликаторы, размер долга несколько пугает, но в 2020 году компания была с долгом в два раза больше и прошла его. В своих расчетах не учитывал, что снизятся процентные платежи, а также возможность погашения валютного долга, пока курс валют относительно низкий. Например, из отчета Евраза мы вчера узнали, что Распадская погасила в мае-июле 400 млн долларов валютного долга, который брала при курсе 70-75 рублей за доллар, заработав таким образом 7 млрд рублей на своеобразном шорте валют.

Продолжаю держать оба вида акций.

Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Данный обзор не является индивидуальной инвестиционной рекомендацией.