Peabody (BTU). Отчет за 1-й квартал 2022 года

Прежде, чем читать этот обзор, рекомендую ознакомится со статьей с разбором 3-го квартала 2021 г., чтобы иметь представление о компании. С момента написания той статьи акции удвоились в цене.

Начало 2022 года у компании было не самым удачным с операционной точки зрения, но в нем создавался задел для успешных последующих кварталов. Добыча пострадала от таких временных факторов, как сильные дожди и вспышка COVID-19 в Австралии, перебои в работе железной дороги в США, перемонтаж лав и разработка новых забоев.

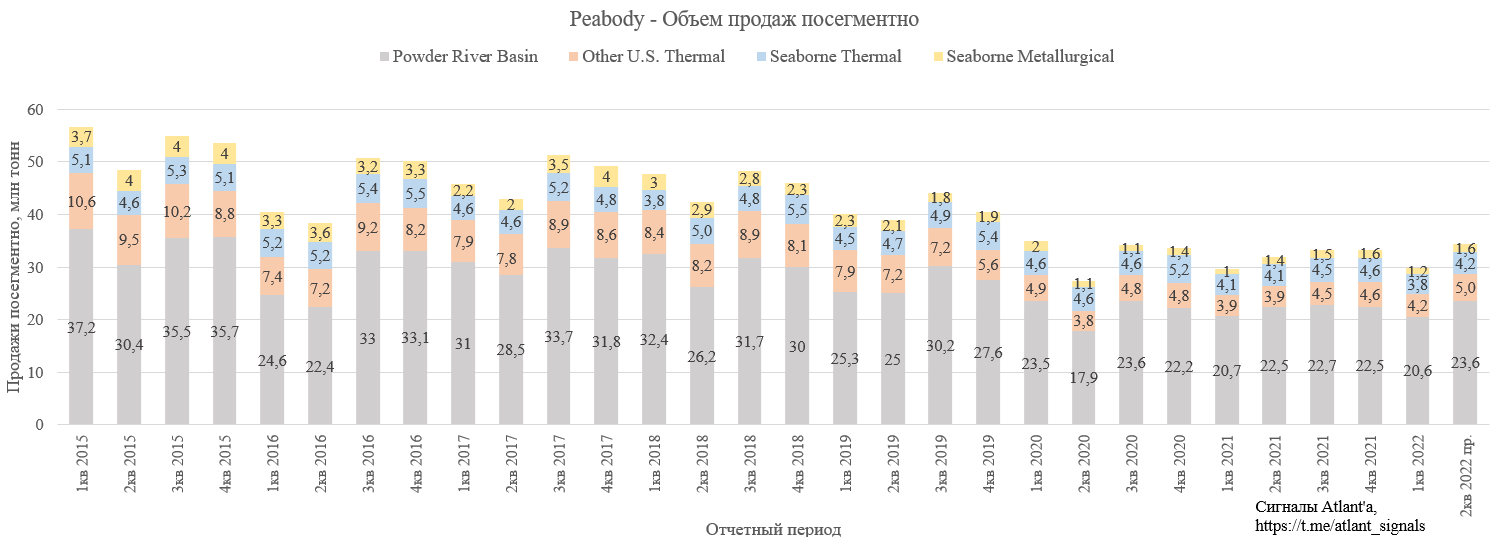

Объем продаж в сегменте Powder River Basin составил 20,6 млн тонн, что на 0,5% ниже, чем годом ранее, и на 8,7% ниже, чем в предыдущем квартале.

Объем продаж в сегменте U.S. Thermal составил 4,2 млн тонн, что на 7,7% выше, чем годом ранее, и на 8,7% ниже, чем в предыдущем квартале.

Объем продаж в сегменте Seaborne Thermal составил 3,8 млн тонн, что на 7,3% ниже, чем годом ранее, и на 17,4% ниже, чем в предыдущем квартале.

Объем продаж в сегменте Seaborne Metallurgical составил 1,2 млн тонн, что на 20,0% выше, чем годом ранее, и на 25,0% ниже, чем в предыдущем квартале.

Согласно планам компании во 2-м квартале объем продаж по всем сегментам будет выше.

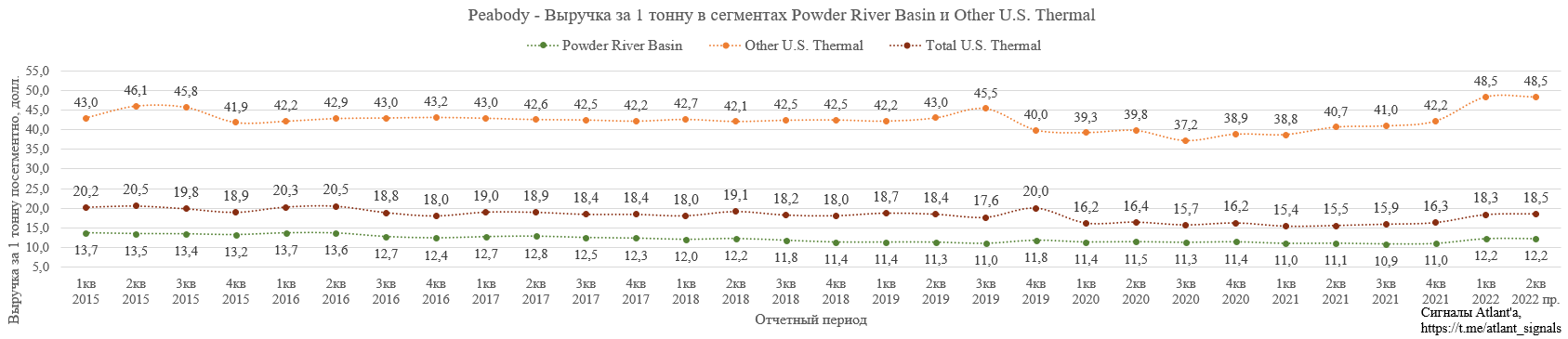

Цена реализации в сегменте Powder River Basin составила 12,18 долл. за тонну, что на 10,6% выше, чем годом ранее, и на 10,8% выше, чем в предыдущем квартале. В текущем квартале согласно планам компании цены должны остаться на уровне 1-го квартала, но во 2-м полугодии ожидается рост, как итог средняя годовая цена реализации составит 12,93 долл. за тонну. Менеджмент также сообщил, что в данном сегменте на 2023 год уже законтрактовано 59 млн тонн, темпы подписания контрактов выше обычного, что объясняется высоким спросом. При этом цены 2023 года по подписанному объему выше, чем в 2022.

Цена реализации в сегменте Other U.S. Thermal составила 48,5 долл. за тонну, что на 25,0% выше, чем годом ранее, и на 14,8% выше, чем в предыдущем квартале. Во 2-м квартале согласно комментариям компании цены остаться на уровне 1-го квартала.

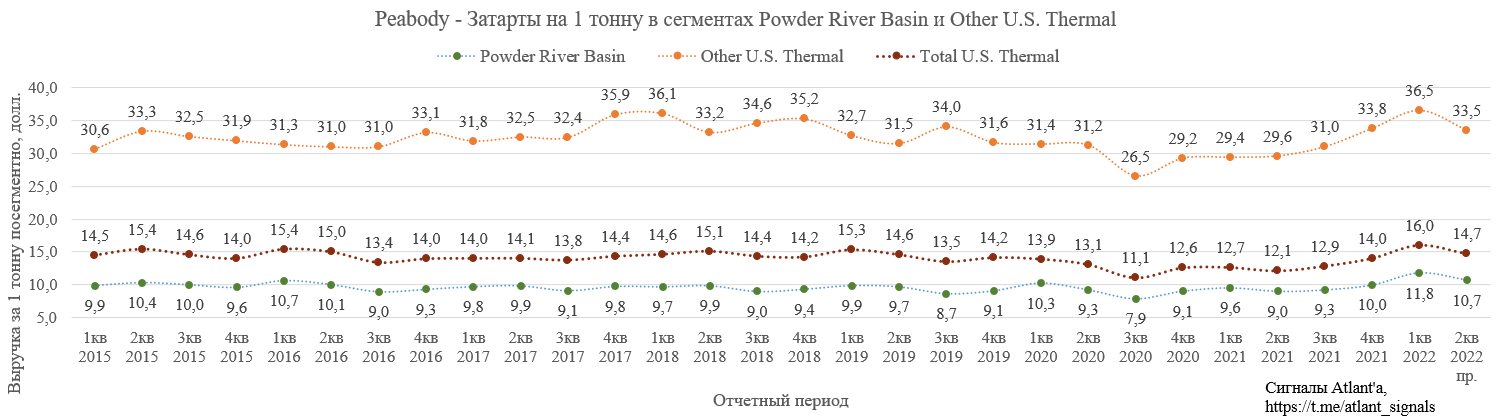

Расходы на 1 тонну угля выросли в обоих сегментах США из-за временных факторов, во 2-м квартале ожидается снижение к уровням, соответствующим верхней границе гайденса.

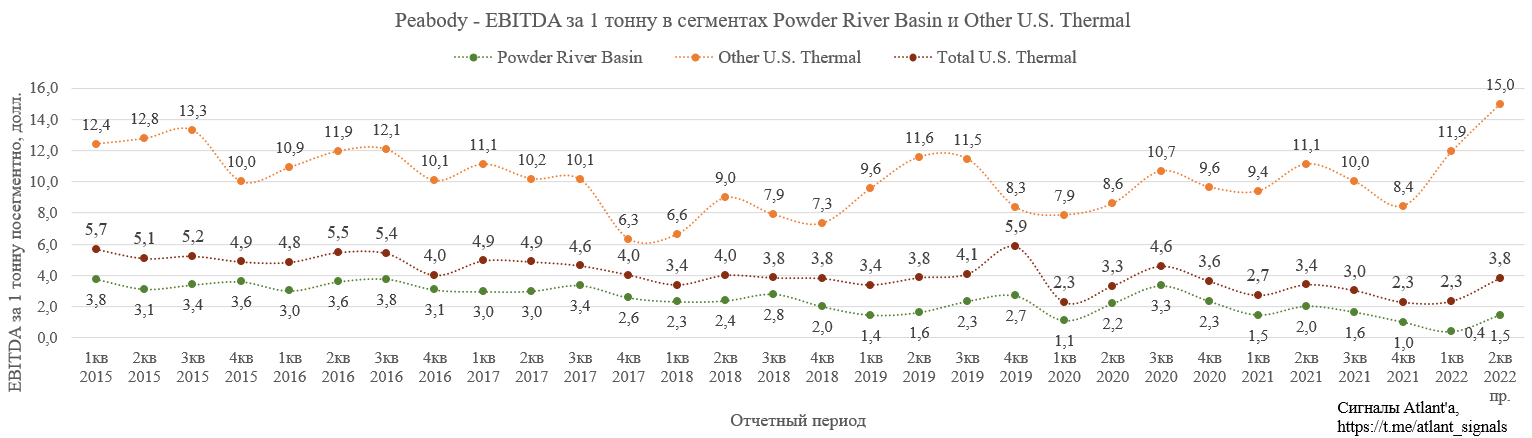

В 1-м квартале на фоне роста стоимости затрат сильно просела скорр. EBITDA за 1 тонну в сегменте Powder River Basin. Во 2-м квартале ситуация исправится, а сегмент Other U.S. Thermal может показать рекордную EBITDA c тонны.

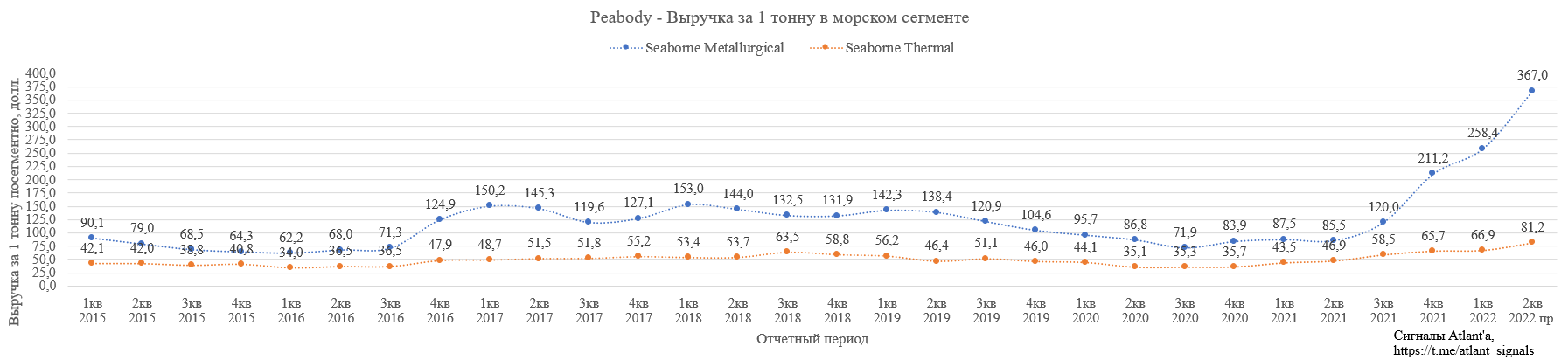

Цена реализации в сегменте Seaborne Thermal в 1-м квартале составила 66,9 долл. за тонну, что на 53,8% выше, чем годом ранее, и на 1,8% выше, чем в предыдущем квартале. По данному сегменту компания имеет хэдж, который принес 301 млн долл. нереализованного убытка в 1-м квартале. В 2021 году компания захэджировала по цене 84 долл. за тонну часть объемов по шахте Wambo в Австралии с целью получить гарантированный доход, направленный на продление ее работы до 2026 года. Объем захэджированного угля составляет 1,4 млн тонн, из них 0,9 будет реализовано в 2022 году (0,45 во 2-м квартале), а оставшиеся 0,5 млн тонн - в 2023.

Во 2-м квартале около 2,0 млн тонн данного сегмента будет реализовано на внутреннем рынке Австралии по цене 21,38 долл. Экспортировано будет около 2,2 млн тонн, где 1,2 млн тонн уже законтрактовано по цене 95 долл. за тонну, а еще 1 млн тонн не оценен. Из них 0,7 млн относится к продукту с высоким содержанием золы Wilpinjong. Эта цена со скидкой от 10% до 20% на API 5. API 5 сегодня составляет примерно 190 долл. за тонну, а 0,3 млн, по сути, эталонный продукт, цена которого должна соответствовать спотовым ценам Newcastle, которые с 1 апреля по 6 мая выросли с 260 до 380 долл за тонну. Для расчета возьмем среднее значение 320 долл. При этом нужно помнить, что ориентируясь на спотовые цены надо их корректировать в меньшую сторону с учетом того, что компания публикует все объемы в коротких, а не метрических тоннах. Таким образом, расчетная средневзвешенная цена реализации угля в сегменте Seaborne Thermal во 2-м квартале составит 81,2 долл. за тонну.

В 1-м квартале цена реализации в сегменте Seaborne Metallurgical составила 258,4 долл. за тонну, что на 195,4% выше, чем годом ранее, и на 22,4% выше, чем в предыдущем квартале. Во 2-м квартале в этом сегменте будет продано около 1,6 млн тонн, из них 0,2 млн тонн по цене 418 долл. за тонну. Оставшиеся 1,4 млн тонн будут реализованы со скидкой 15% к цене премиального австралийского угля, спотовые котировки которого c 1 апреля по 6 мая менялись в диапазоне 410-520 долл. за тонну, а на данный момент составляют 510 долл. Таким образом, расчетная средневзвешенная цена реализации угля в сегменте Seaborne Metallurgical во 2-м квартале составит 367 долл. за тонну.

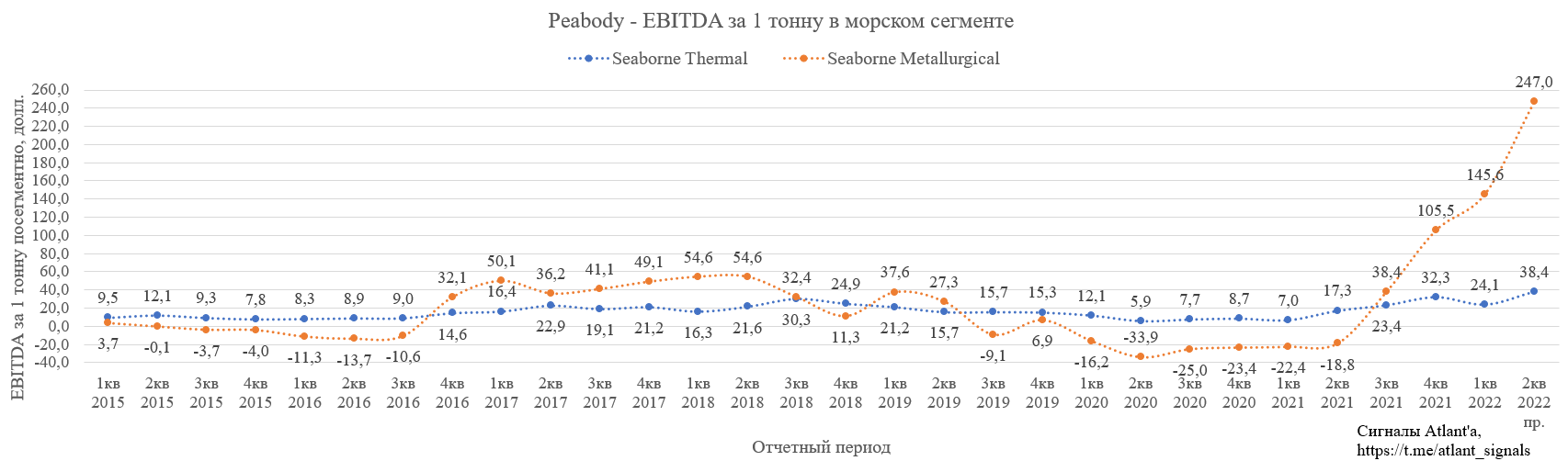

Расходы на 1 тонну угля выросли в обоих сегментах из-за роста инфляционного давления и лицензионных платежей. Во 2-м квартале в сегменте Seaborne Thermal ожидается, что себестоимость сохранится на уровне предыдущего квартала, а в сегменте Seaborne Metallurgical ожидается небольшой рост из-за увеличения добычи на шахте Shoal Creek и снятие вскрышных пород на шахте Coppabella.

Из-за существенного роста цен скорр. EBITDA за 1 тонну продолжает преображаться в сегменте Seaborne Metallurgical, но в сегменте Seaborne Thermal произошло снижение из-за скачка себестоимости при небольшом росте цен реализации.

Во 2-м квартале ситуация должна кардинально улучшится, особенно в сегменте Seaborne Metallurgical.

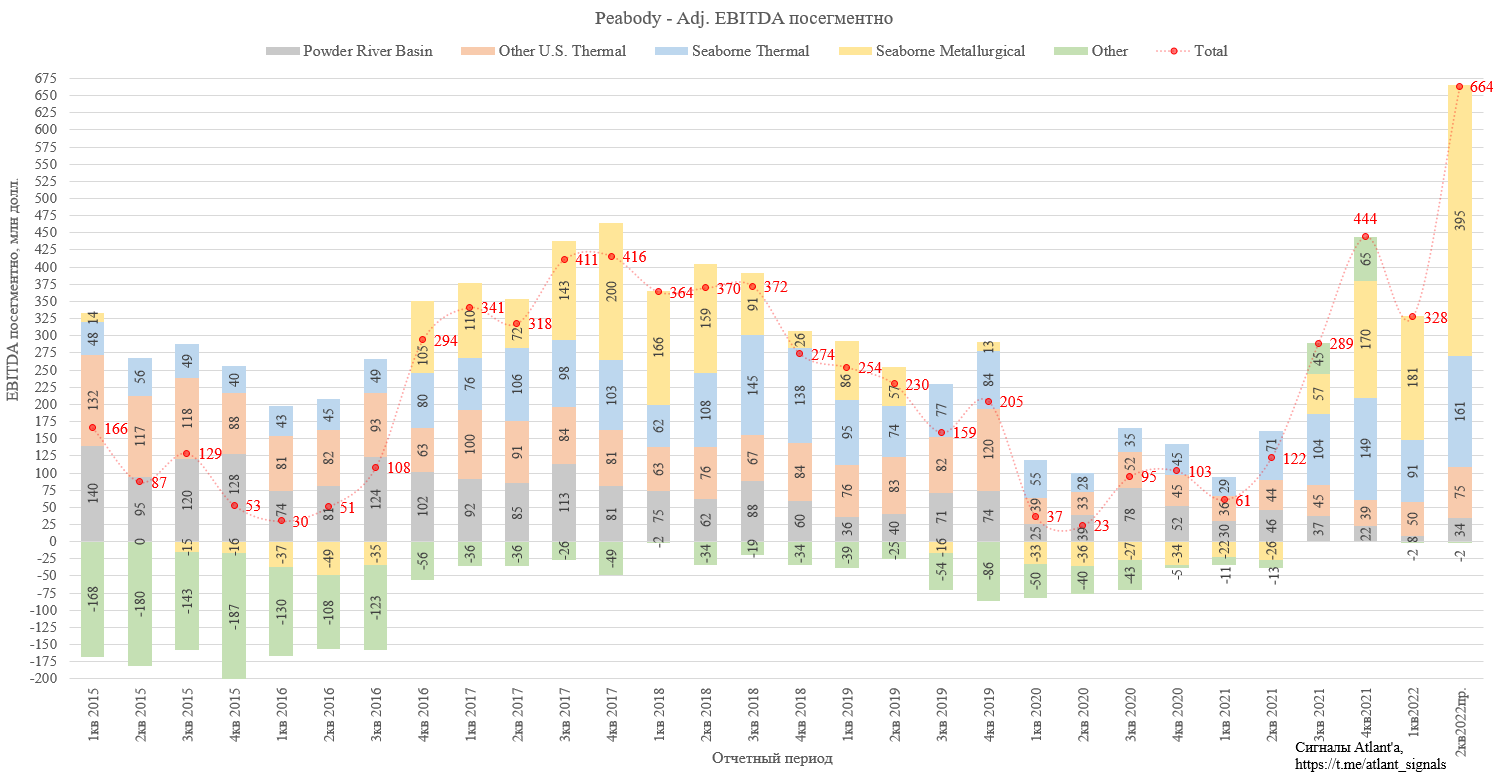

В 1-м квартале скорректированная EBITDA составила 328 млн долларов, что на 437,7% выше, чем годом ранее, и на 26,1% ниже, чем в предыдущем квартале.

Во 2-м квартале ожидаю, что на фоне роста цен и объема продаж показатель вырастет до 664 млн долларов, что будет рекордным результатом для компании.

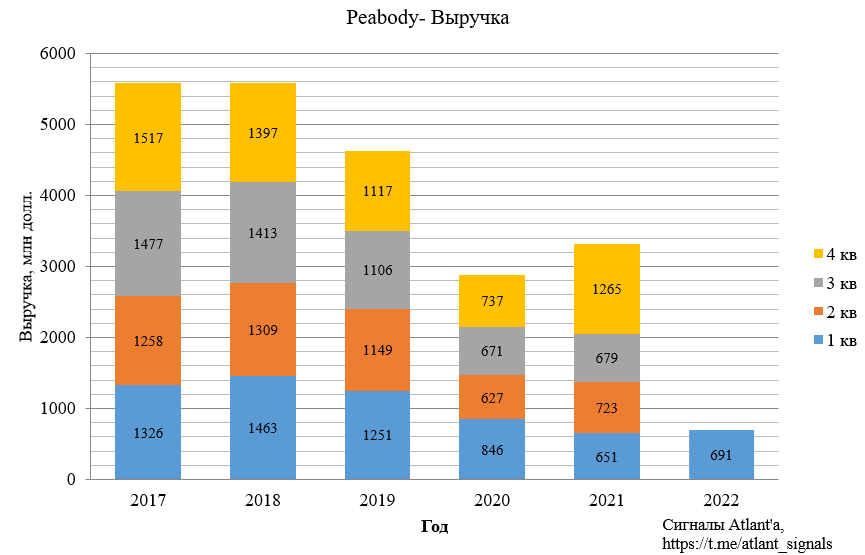

Выручка в 1-м квартале составила 691 млн долларов, что на 6,2% выше, чем годом ранее и на 45,3% ниже, чем в предыдущем квартале. Но в отчете выручка представлена с поправкой на величину бумажного убытка в размере 301 млн долл. от хэджирования энергетического угля и убытка в размере 23,5 млн долл. от досрочного погашения долга. Без данных факторов выручка бы составила 1015,5 млн долл.

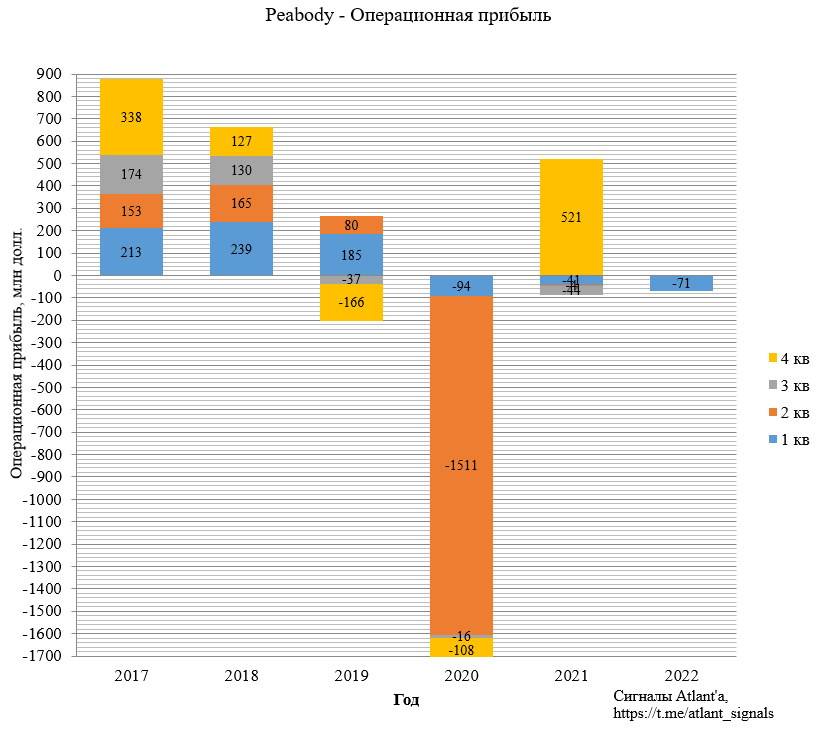

Операционный убыток составил 71 млн долларов, что также обусловлено бумажным убытком от хэджирования. Диаграмма искажается огромным убытком, полученным во 2-м квартале 2020 года и вызванным списаниями на фоне пандемии.

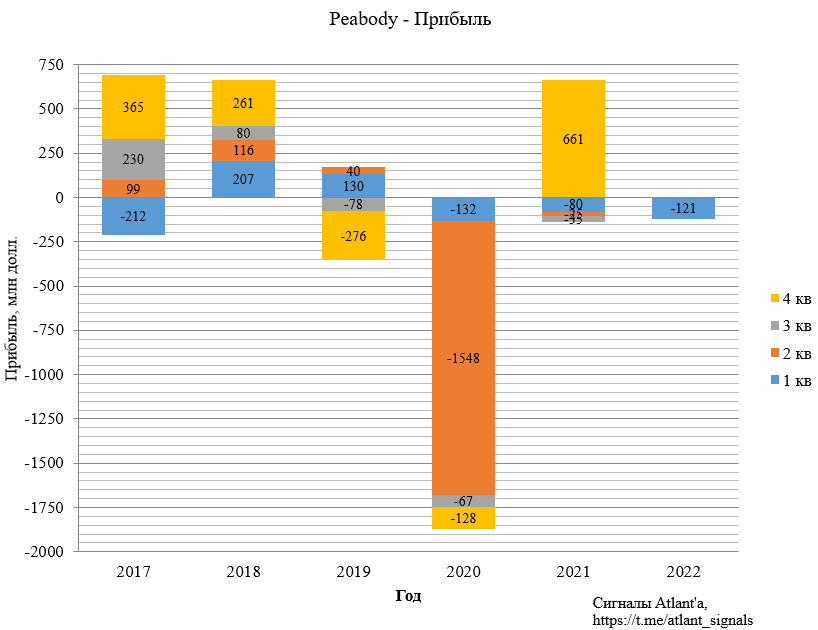

Убыток составил 121 млн долларов. Картина аналогичная с операционной прибылью.

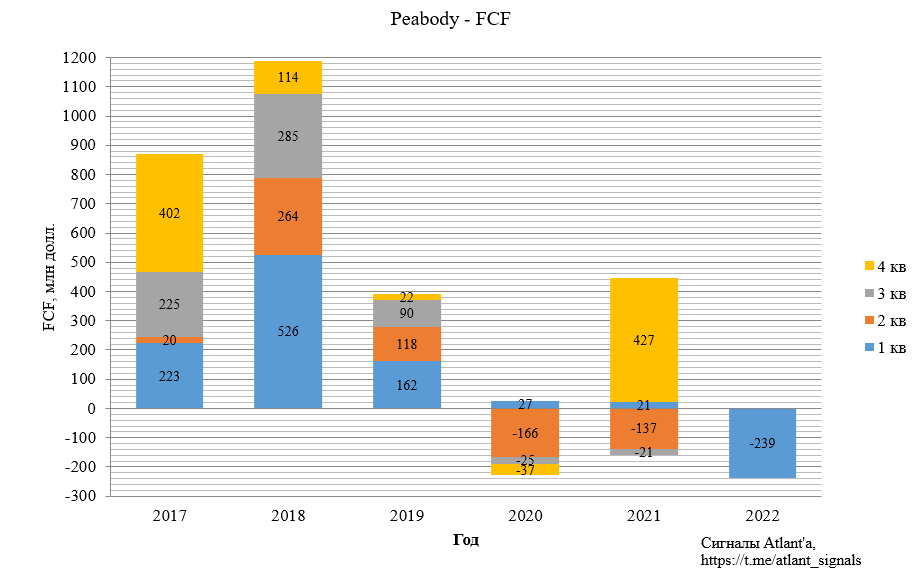

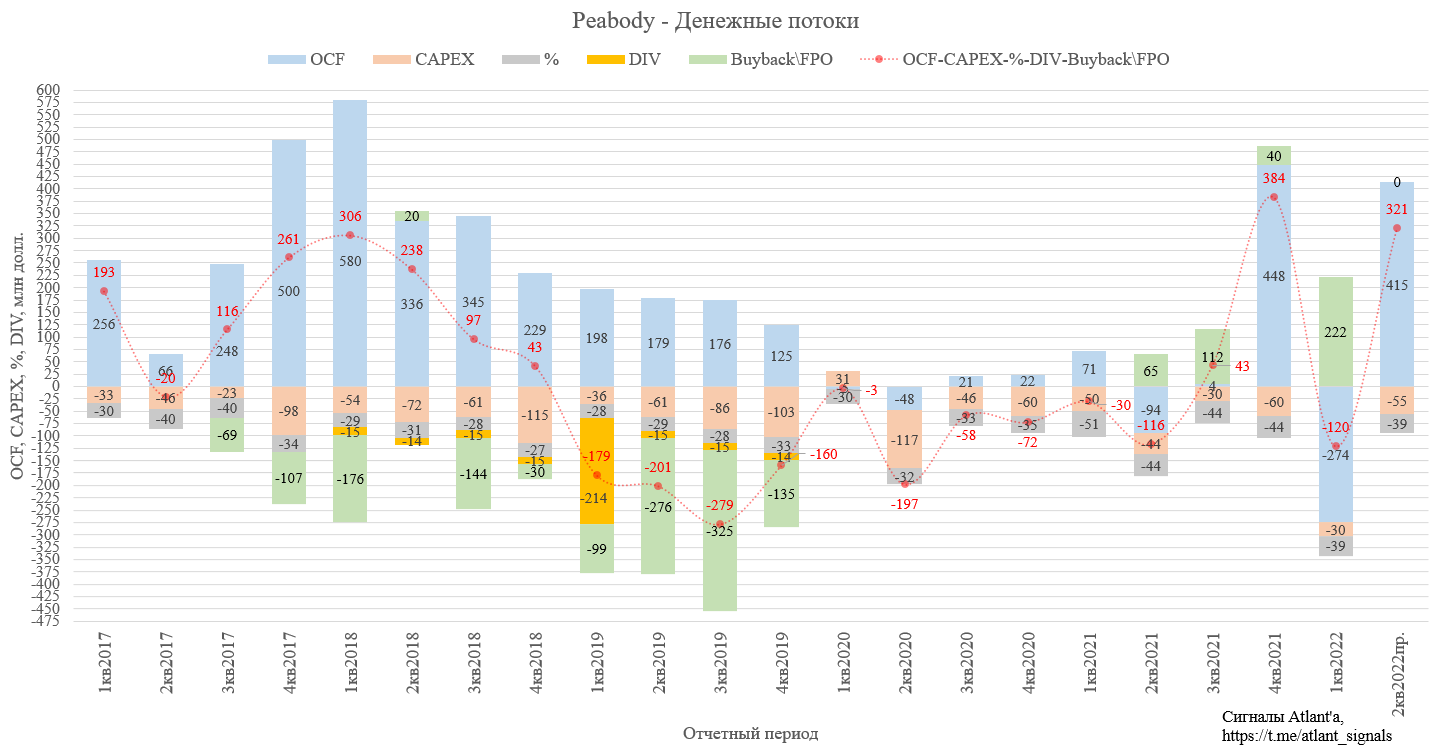

Свободный денежный ушел в отрицательную область и составил 239 млн долл. Это вызвано тем, что 352 млн долларов ушло на обеспечение позиций по хэджированию.

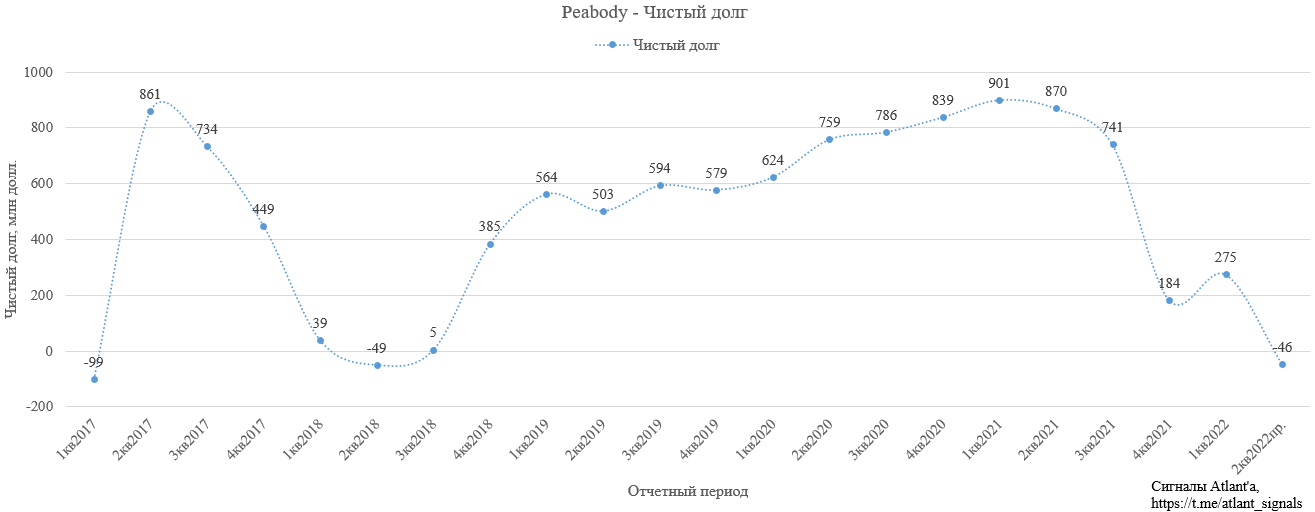

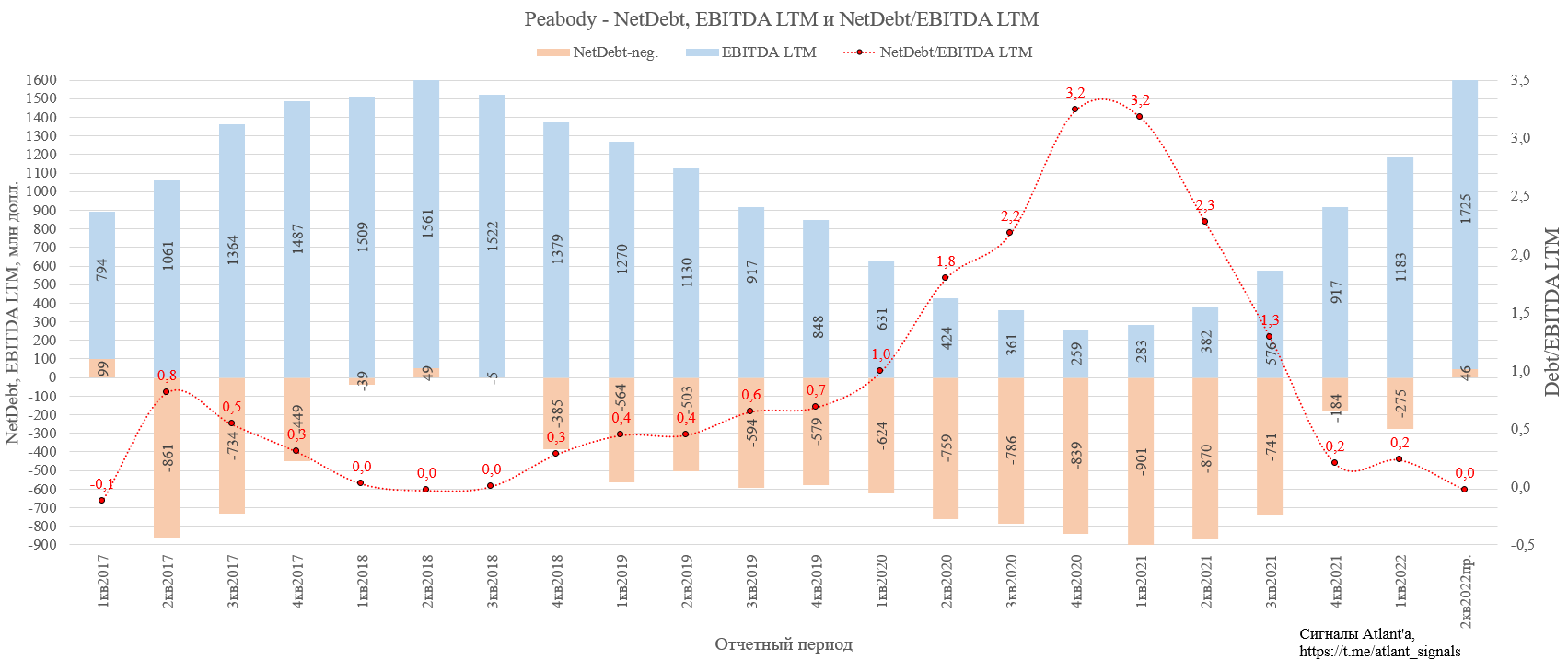

На конец 1-го квартала чистый долг составил 275 млн долларов. По итогам 2-го квартала чистый долг может уйти в отрицательную область.

Операционный денежный поток в 1-м квартале ушел в отрицательную область и составил -274 млн долларов, что связано с оттоком денежных средств на обеспечение позиций по хэджированию. Капитальные затраты составили 30 млн долларов. Выплаты по процентам большие и составляют 39 млн долл. Также компания разметила дополнительный объем акций, что позволило выручить 222 млн долларов.

Отношение чистого долга к EBITDA LTM выглядит уже не так угрожающе, как было в начале прошлого года.

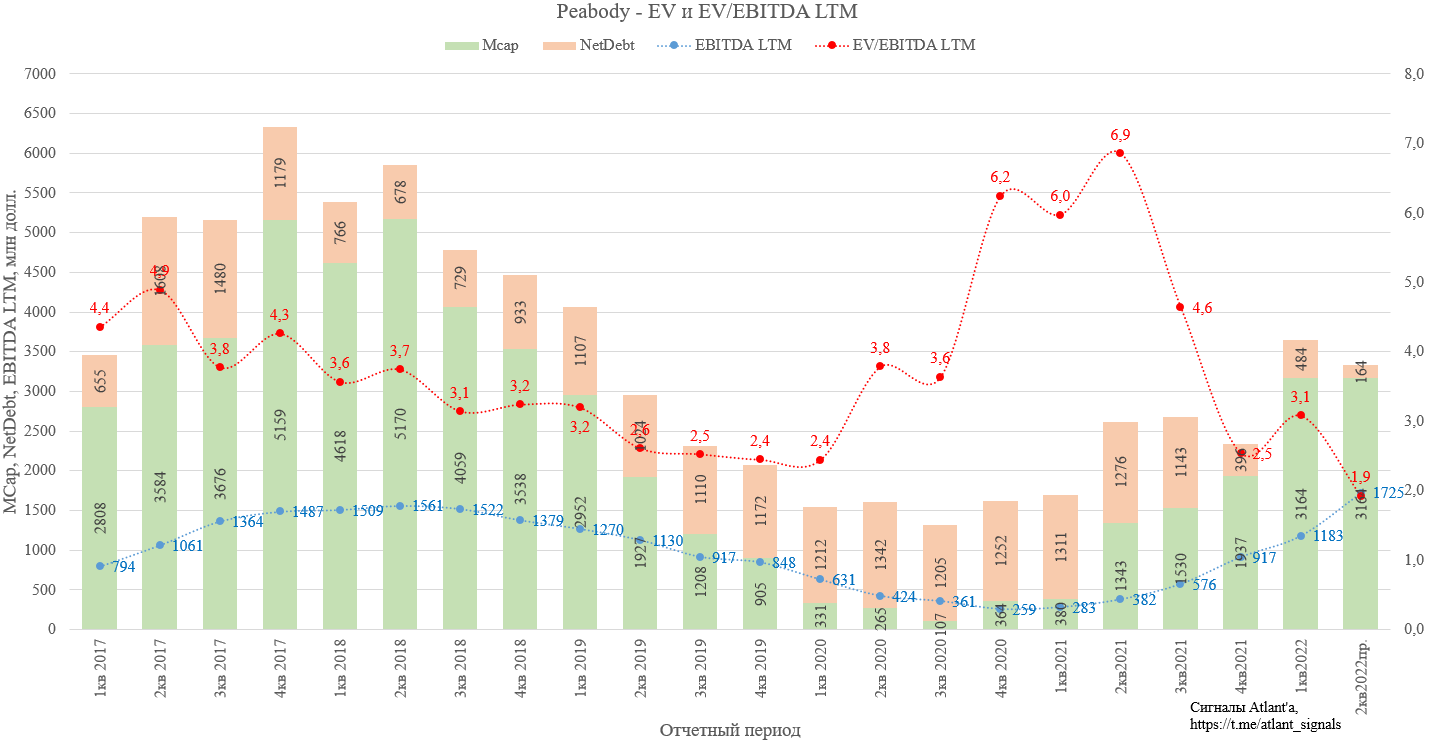

Текущая стоимость компании снизилась в 1,5 раза относительно 2018 года. Напомню, что стоимость компании (EV) определяется как сумма рыночной капитализации (MCap) и чистого долга (NetDebt). При капитализации 3164 млн долларов и чистом долге 275 млн текущая стоимость компании составляла 3439 млн долларов. EBITDA LTM сейчас 1183 млн долларов. Таким образом, мультипликатор EV/EBITDA LTM составляет 2,9. Если сравнивать с сильными 2017-2018 гг, то показатель EV/EBITDA LTM был в среднем 3,0-3,5. Сейчас для сектора справедливо значение 3,0-4,0, если ориентироваться на другие компании. Стоит отметить, что падение капитализации в 3-м квартале 2018 года вызвано пожаром на шахте North Gooneyla, после которого добыча на шахте так и не была возобновлена.

После выхода отчета за 2-й квартал 2022 года EBITDA LTM вырастет приблизительно до 1725 млн, а чистый долг станет отрицательным и составит -46 млн долларов. Тогда мультипликатор EV/EBITDA LTM составит всего 1,8, что довольно дешево.

При расчете чистого долга Peabody с учетом и обязательств по пенсионным выплатам, после отчета за 2-й квартал мультипликатор EV/EBITDA LTM будет равен 1,9. То есть, если капитализация не изменится, то оценка компании будет минимальной за последние 5 лет.

Покупал акции по 1,8-2,0 доллара в декабре 2020 года на фоне роста цен на энергетический уголь. Осенью 2021 года увеличил позицию по 14-15 долл. Для спасения счета пришлось ликвидировать позицию 24 февраля, в последствии покупал снова в диапазоне 20-26 долл. Планирую держать акции дальше. 2022 год должен стать ударным для компании, есть все шансы погасить долг и вернуться к дивидендным выплатам или байбекам. График акции выглядит эпично: падение с 47 долларов до 80 центов. Текущее количество акций 144 млн, в начале 2018 года было - 126 млн.

Из позитивных моментов для компании в ближайшее время:

1) с каждым последующим кварталом объем захэджированного энергетического угля по цене 84 доллара будет уменьшаться, что увеличит средн. цену продаж сегмента Seaborne Thermal;

2) на 2-е полугодие 2022 года придется рост цен реализации угля из бассейна Powder River. Контракты уже заключены;

3) на 2-е полугодие 2022 года придется бОльший объем продаж мет. угля: 4,2 млн тонн против 2,8 млн в 1-м полугодии;

4) компания проводит оценочные работы по восстановлению добычи мет. угля на шахте North Goonyella, где в 2018 году произошел пожар. Ранее на данном объекте добывалось 2 млн тонн в год, что существенно бы увеличило продажи мет. угля компании.

Текущая ситуация в геополитике подталкивает цены на все энергоресурсы вверх. Думаю, что как минимум полгода они будут оставаться очень высокими.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Данный обзор не является индивидуальной инвестиционной рекомендацией.