Распадская. Обзор финансовых показателей по МСФО за 2-е полугодие 2020 года. Дивиденды

Распадская опубликовала отчет МСФО за 2-е полугодие 2020 года. Год выдался непростым для угольной отрасли, но компания осталось прибыльной и высокорентабельной. Финансовые показатели касаются только Распадской без учета купленного Южкузбассугля, писал о будущей сделке тут.

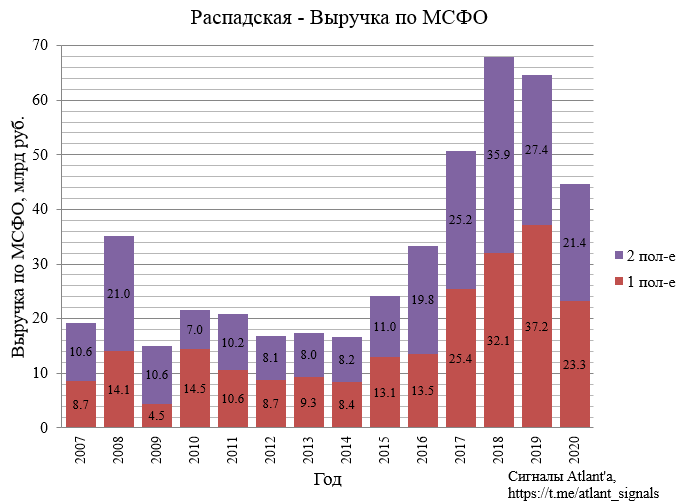

Выручка составила 21,4 млрд рублей и снизилась на 22% к прошлому году и на 8% к предыдущему полугодию. За 2020 год выручка снизилась на 31% к 2019 году.

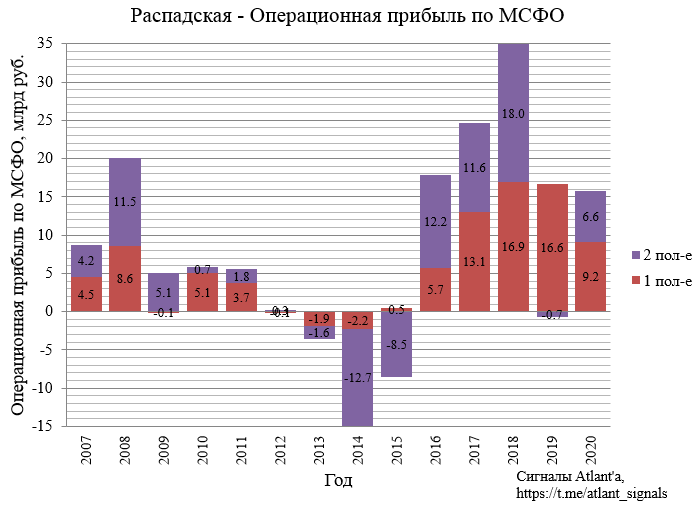

Операционная прибыль за 2-е полугодие составила 6,6 млрд рублей против убытка годом ранее. Относительно предыдущего полугодия снижение составило 28%.

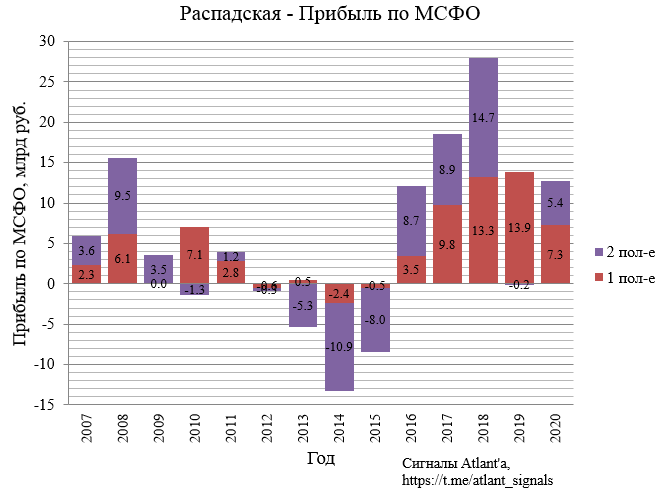

Прибыль за 2-е полугодие составила 5,4 млрд рублей против убытка годом ранее. Относительно предыдущего полугодия снижение составило 26%.

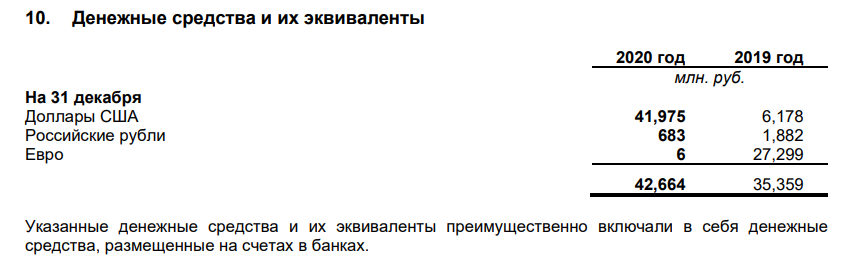

Кубышка на 31.12.2020 составляла 42,664 млрд рублей.

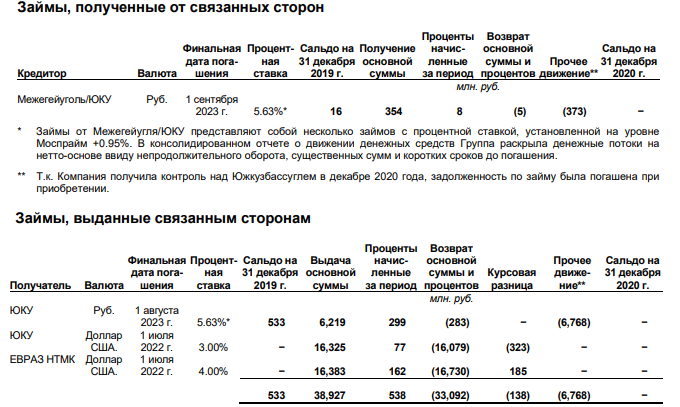

При этом займов, выданных или полученных от связанных сторон больше нет.

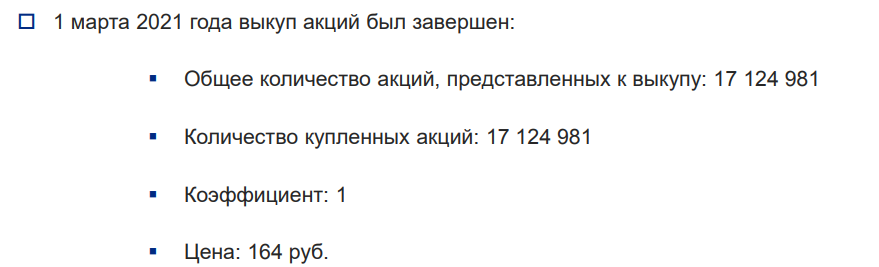

При этом компания имеет обязательства, возникшие после покупки Южкузбассугля, которые 67,741 млрд рублей перед ЕВРАЗ НТМК. Также компания направит на выкуп своих акций 2,808 млрд рублей. Выкуп был завершен уже в 1-м квартале 2021 года, но отнесем его к сумме долга за 2020 год, так как мы уже знаем, что он сосоялся.

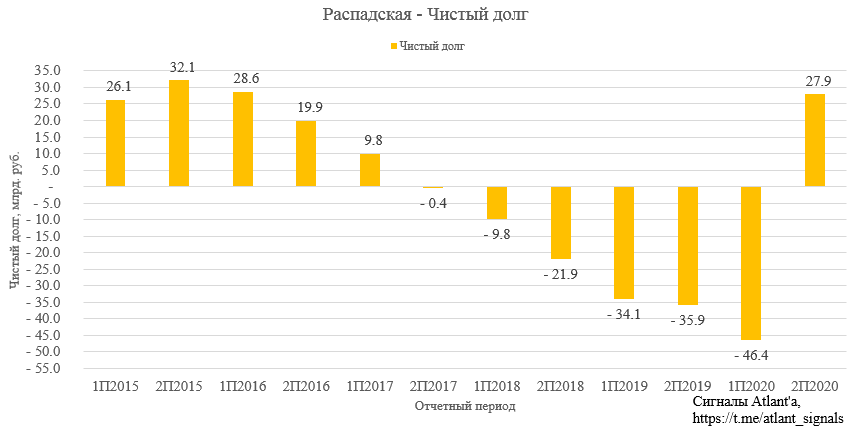

Тогда чистый долг Новой Распадской на конец 2020 года составит 27,9 млрд рублей. В прошлый раз Распадская погасила долг за полтора года после роста цен на уголь, если учитывать, что компания выросла в 2 раза, то в этот раз компании понадобится пропорционально меньше времени.

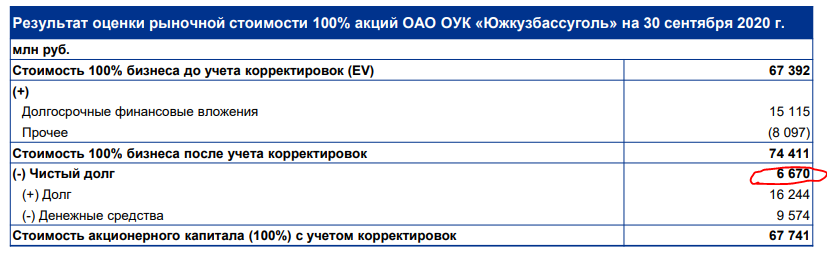

Тут я не учитывал чистый долг Южкузбассугля, который на 30.09.2020 составлял 6,670 млрд рублей. Однако эта сумму крайне похожа на величину займа от Распадской к ЮКУ, которая была в течение 2020 года (скрин с займами был приведен выше).

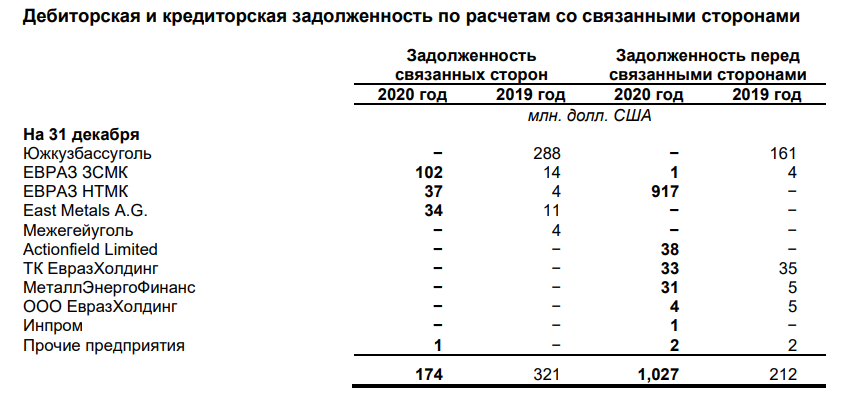

Дебиторская задолженность связанных сторон снизилась после покупки Южкузбассугля. Кредиторская задолженность увеличилась в основном за счет ЕВРАЗ НТМК, которой компания должна денежные средства за покупку ЮКУ.

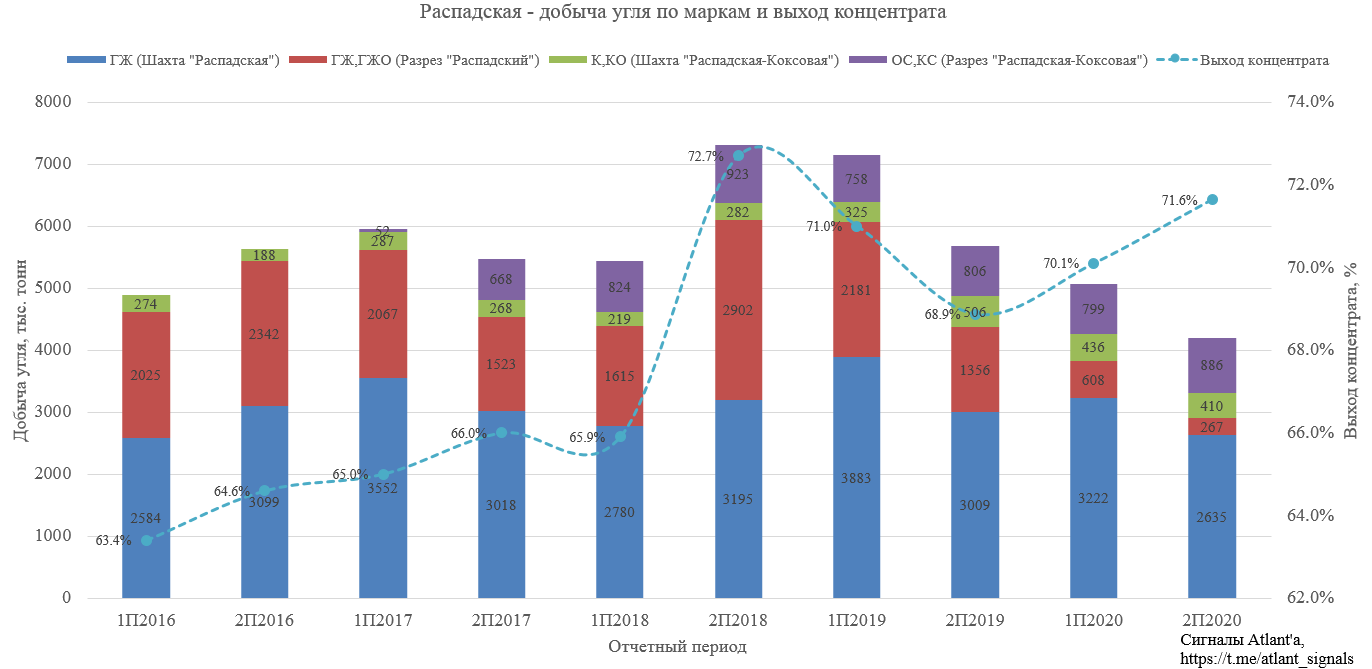

Также из отчета видно, что компания согласно плану снизила добычу низкомаржинальных углей на разрезе Распадский (красный столбец). При этом часть освободившийся мощности была перенаправлена на добычу премиальных марок. Также вырос выход концентрата относительно 2-го полугодия 2019 года и 1-го полугодия 2020 года. За счет снижения добычи марок ГЖ и ГЖО, доля добычи премиальных марок (К, КО, ОС, КС) выросла до 30%.

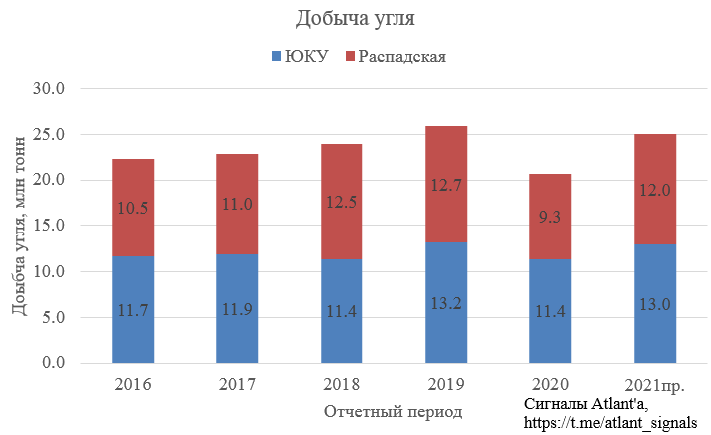

Однако 2021 год добыча компания вырастет более чем в 2 раза. На конференц-звонке менеджмент сообщил:

"Мы планируем рост по объемам производства относительно 2020 года. Мы планируем, что в целом предприятия, которые входят "в периметр" "Распадской", будут добывать 12 миллионов тонн. Те предприятия, которые были в "Южкузбассугле", их объем производства составит порядка 13 миллионов. Таким образом, мы ожидаем, что где-то порядка 25 миллионов тонн мы произведем".

То есть добыча объединенной угольной компании будет близка к рекордному 2019 году.

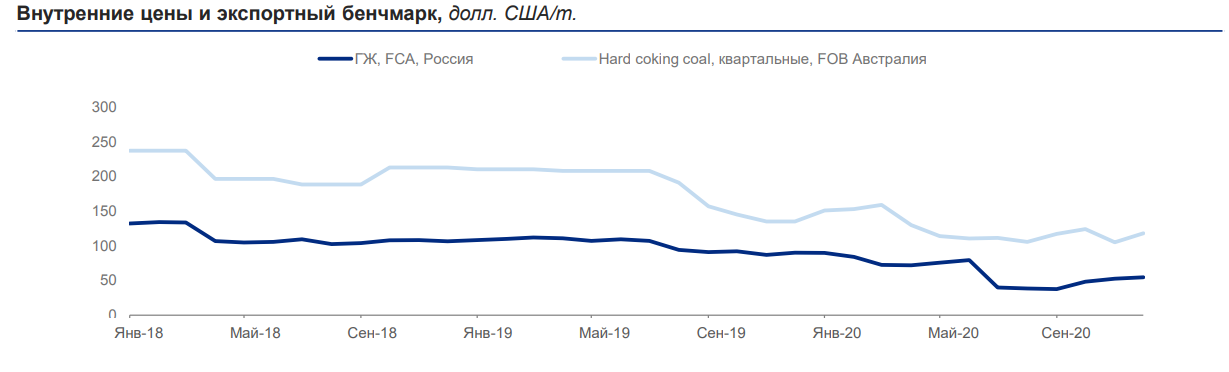

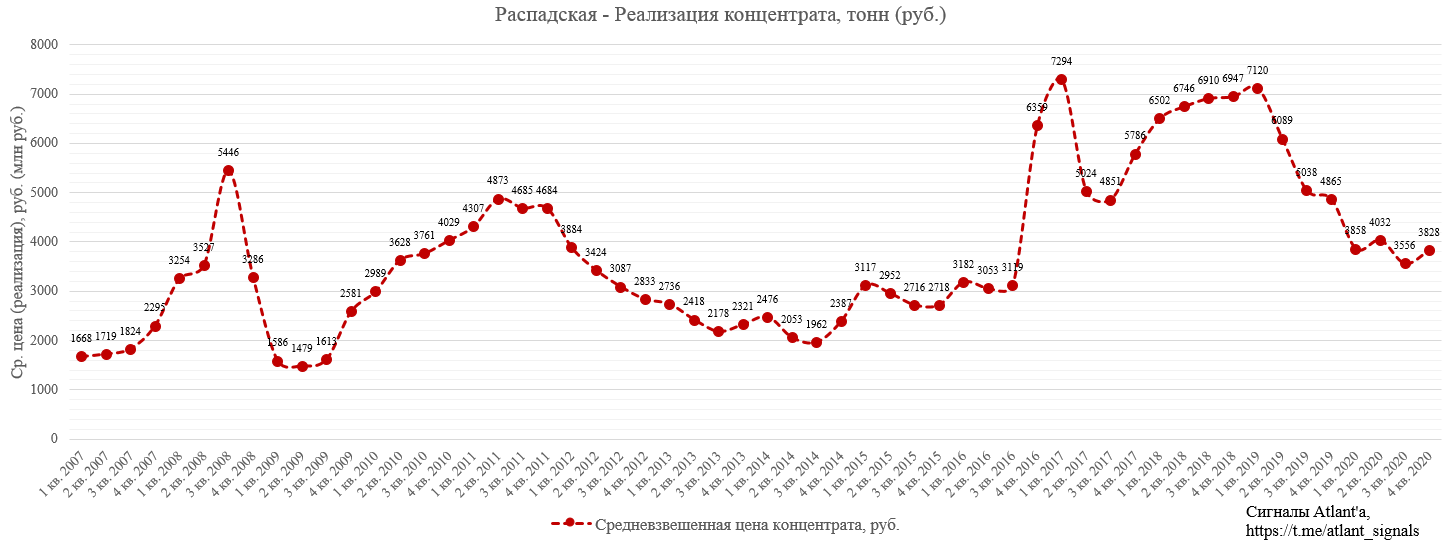

Цены на уголь в 2020 году были относительно низкими, дно цен пришлось на 3-й квартал.

На конференц-звонке компания сообщила, что цены на уголь в России чувствительны к внешним рынкам, то есть если на альтернативном рынке сбыта цена растет, то отечественные цены стремятся к ним. То есть при появлении возможности продавать уголь по высоким ценам, российские производители экспортировали товар в эту страну, что привело к росту цен на уголь в России. При переходе с 4-го квартала 2020 года на 1-й квартал 2021 года цены в рублях выросли почти в 2 раза по всем маркам. У компании около 80% поставок осуществляется по долгосрочным контрактам, где цены меняются с некоторым временным лагом. Но оставшиеся 20% Распадская старается по максимуму реализовать в Китай.

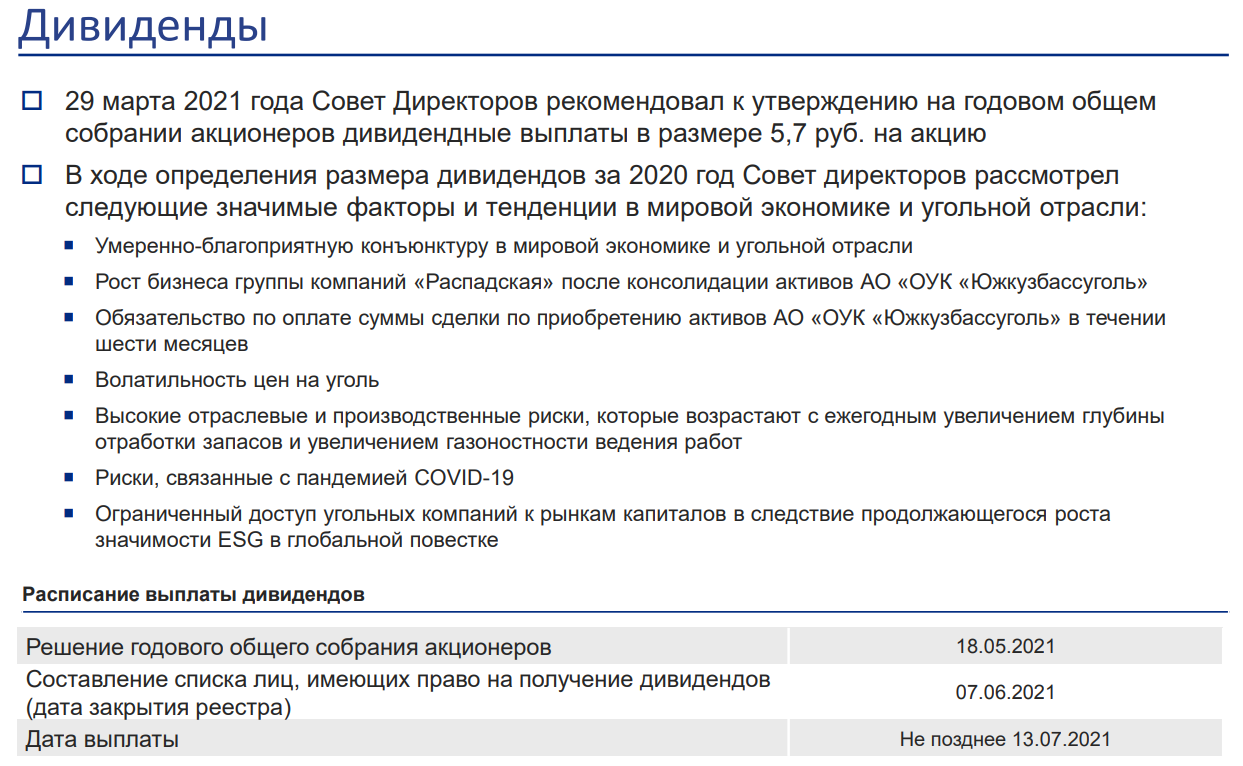

Совет Директоров рекомендовал выплату дивидендов за 2-е полугодие 2020 года в размере 5,70 руб. на акцию.

Ближайший год компания скорее всего будет перестраиваться под новую орг. структуру и займется гашением долга. В связи с этим промежуточные дивиденды осенью тоже будут определены исходя из распределения 50 млн долларов, что даст около 5,5-6,0 руб. в зависимости от курса доллара.

Продолжаю держать акции, текущая оценка является справедливой, но это с учетом тяжелого 2020 года. В 2021 году добыча вырастет на 25% при более высоких рублевых ценах, при таких вводных котировки должны вырасти. Текущие мультипликаторы:

- EV/EBITDA LTM = 5,11;

- NetDebt/EBITDA LTM = 0,92.

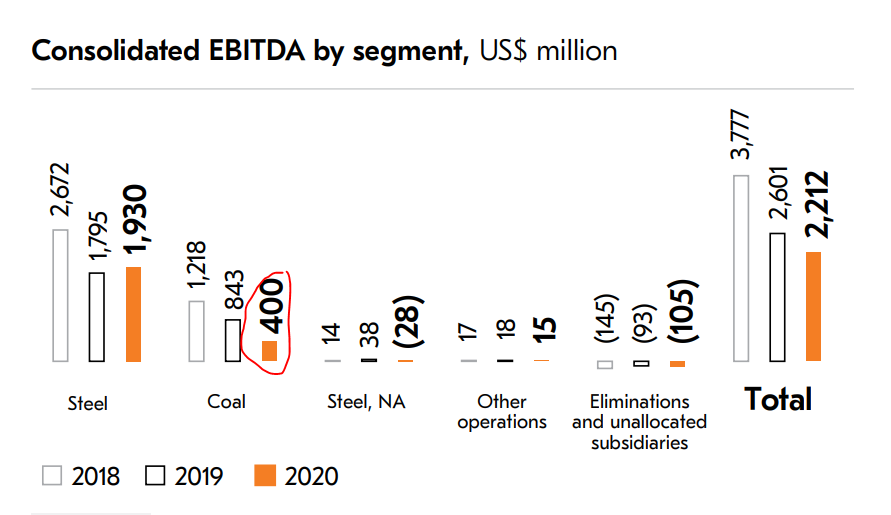

Мультипликаторы рассчитаны исходя из того, что EBITDA за 2020 год угольного дивизиона EVRAZ составила 400 млн долларов. В удачный 2018 год данный показатель был в 3 раза выше.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале