Распадская. Прогноз финансовых показателей за 1-е полугодие 2022 года

Компания не стала публиковать операционный отчет за 1-й квартал, практически не было также комментариев по добыче и реализации в течение 1-го полугодия. Поэтому прогноз финансовых показателей придется делать из общей статистической информации, которая еще доступна.

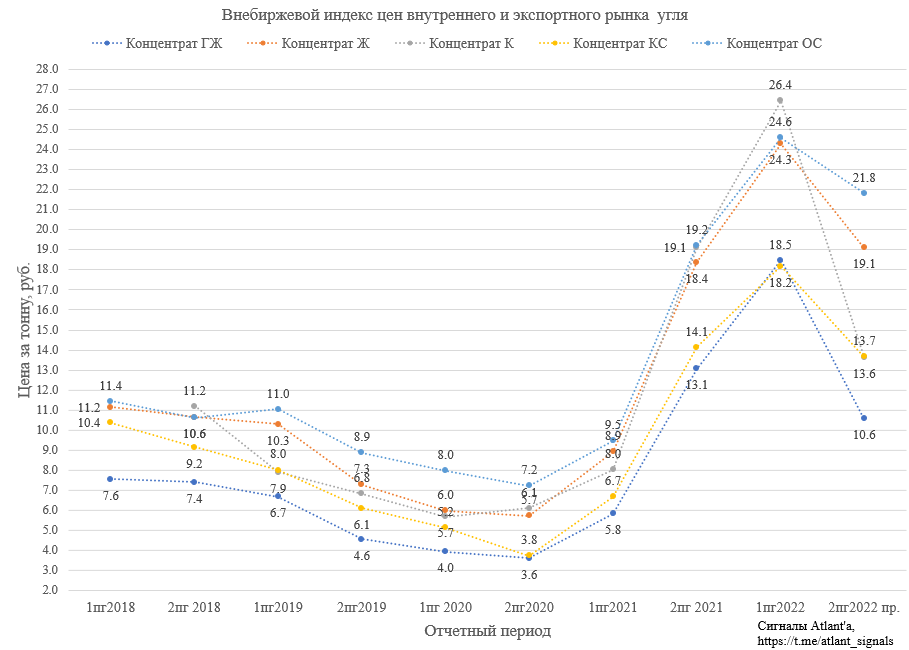

Динамику изменения цен реализации концентрата будем брать на основании данных Санкт-Петербургской международной товарно-сырьевой биржи.

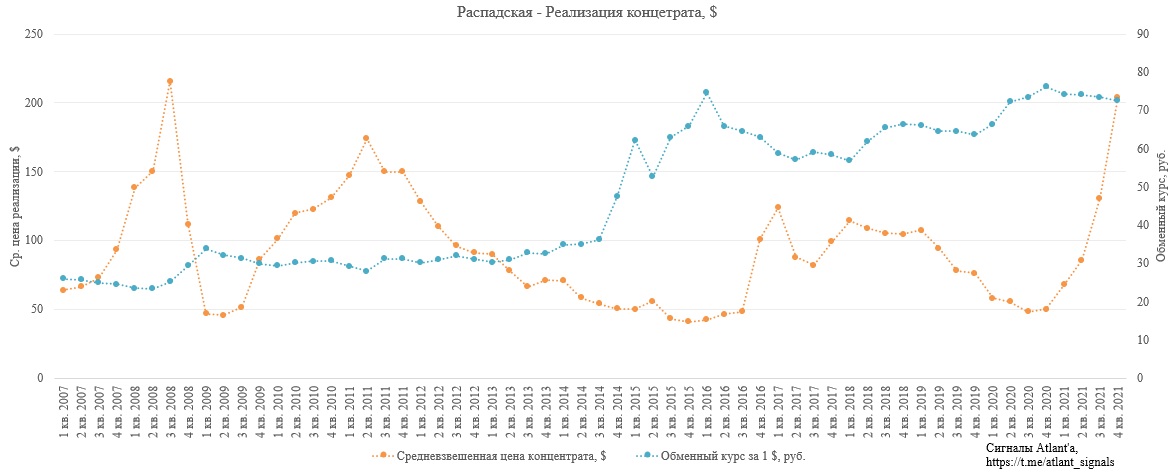

На графике можно посмотреть цены на основную продукцию ПАО "Распадская" при разбивке по полугодиям. В качестве цен во 2-м полугодии здесь отображены котировки июня.

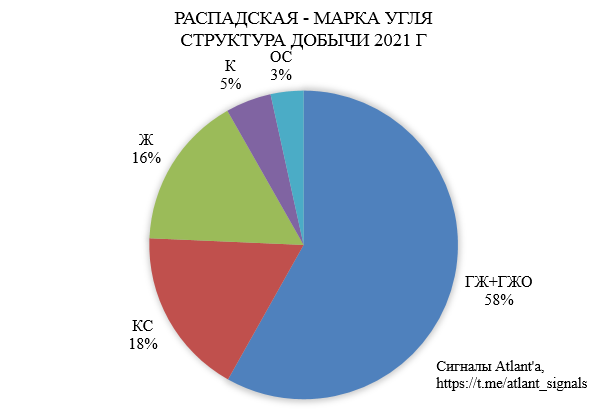

При этом в корзине продаж компании преобладают марки ГЖ+ГЖО, Ж, КС.

Исходя из соотношений на диаграмме выше, можем получить модельные цены реализации (Индекс "Распадская") и сравнить их с тем, что давала компания в отчетах. Рассматриваем период с 2020 года, так как ранее цены реализации были без учета ЮКУ, а значит и корзина продаж была иной.

В целом корреляция прослеживается. Для удобства посмотрим ежеквартальное изменение цен относительно предыдущего отчетного периода.

Большое отклонение можно заметить только в 1-м квартале 2021 года, что связано с ростом добычи в этот период на разрезе Распадский угля ГЖО, который сильно дешевле других марок и это снизило цену продаж компании.

Итак, мы убедились, что в целом можем использовать цены биржи СПб для получения изменения цен Распадской к предыдущему отчетному периоду. В таком случае примем, что цена реализации компании в 1-м полугодии выросла на 35% относительно 2-го полугодия 2021 года.

При этом, если брать цены июня, как цены 2-го полугодия 2022 года, то в следующем полугодии они упадут на 35% относительно 1-го полугодия. Здесь снижение цен на уголь в валюте может быть компенсировано ослаблением рубля, если он вернется в диапазон 70-80 рублей, но пока в этом уверенности нет и заложим снижение цен во 2-м полугодии еще на 15% относительно июня. Тогда во 2-м полугодии цены упадут на 45% относительно 1-го полугодия

Если переводить на денежный эквивалент, то получим 16,5 тыс. руб. за тонну в 1-м полугодии и 9,1 тыс. руб. во 2-м.

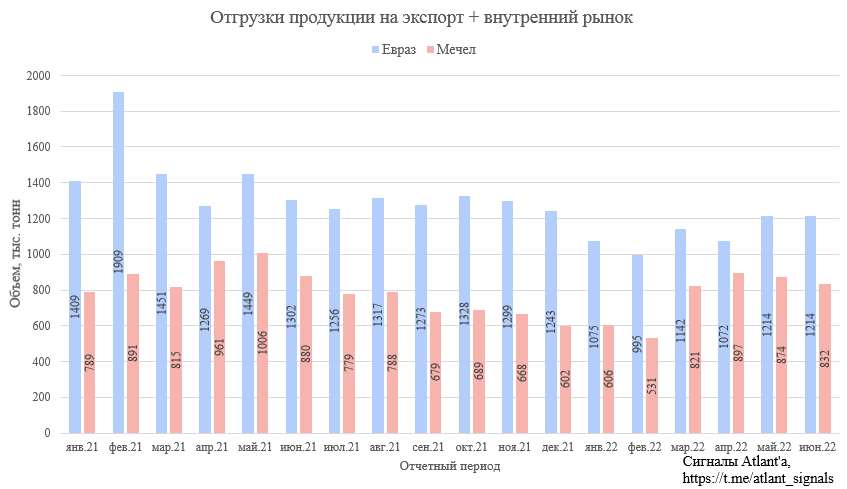

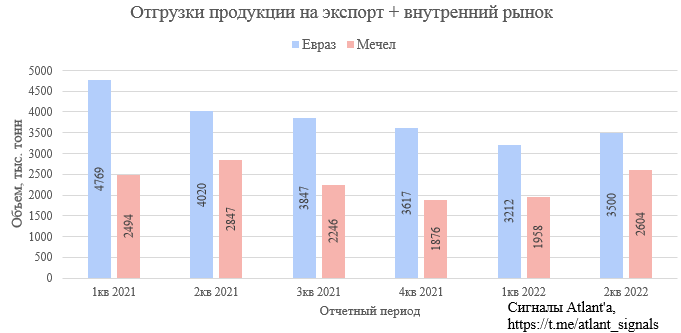

С ценами определились, теперь нужно разобраться с объемом продаж. Для этого обратимся к статистике по отгрузке угля российскими компаниями, данной информацией со мной поделился автор канала Commodity Guru, где периодически раскрывается статистика угольной отрасли РФ. Судя по данным, отгрузка угля Евразом, то есть Распадской, снизилась на 13% относительно 2-го полугодия 2021 года. Примем, что продажи компании в 1-м полугодии также снизились на эту величину.

По графику отгрузок также можно заметить, что в начале 2021 года Распадская реализовывала запасы, образовавшиеся в ковидный год. В начале 2022 года был спад продаж, но к концу 2-го квартала ситуация выровнялась несмотря на то, что на этот период попала приостановка добычи на 90 суток на шахте Осинниковская.

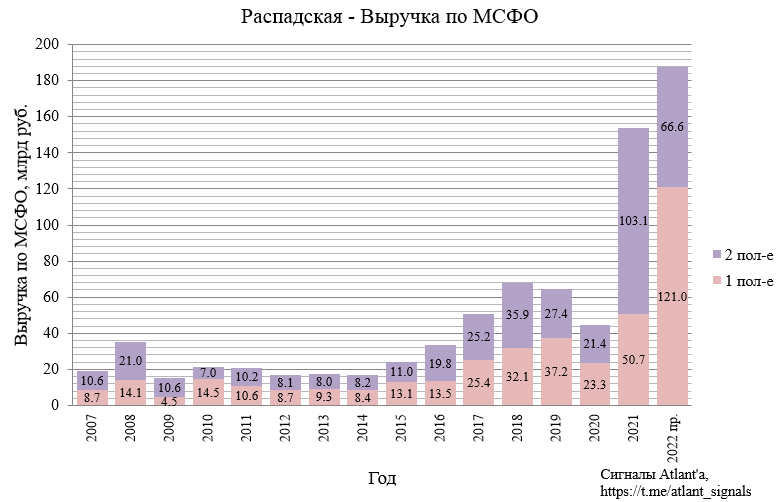

С учетом роста цен на 35% и снижения объемов продаж на 13% получим прогнозную выручку за 1-е полугодие 2022 года в размере 121,0 млрд рублей.

Для справки добавим на график прогнозную выручку за 2-е полугодие с учетом того, что цены реализации снизятся еще на 15% относительно июня, а объем реализации сохранится.

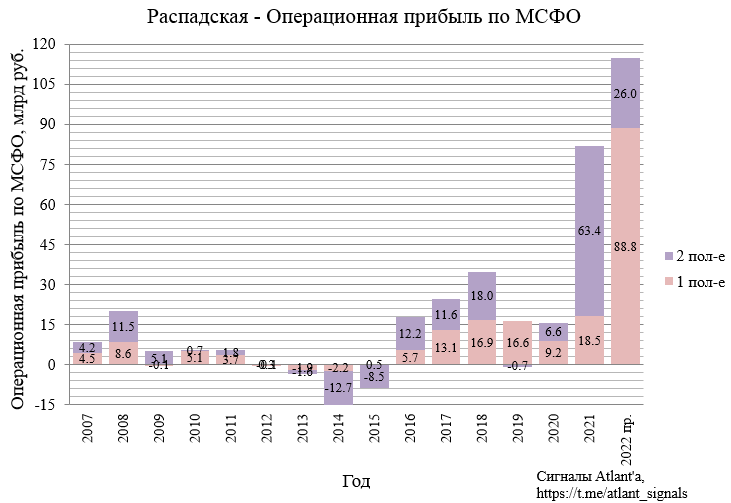

В таком случае прогнозная операционная прибыль по МСФО в 1-м полугодии составит 88,8 млрд рублей, куда входит 7 млрд рублей прибыли от переоценки валютного долга.

Для справки добавим на график прогнозную операционную прибыль за 2-е полугодие с учетом того, что цены реализации снизятся еще на 15% относительно июня, а объем реализации сохранится.

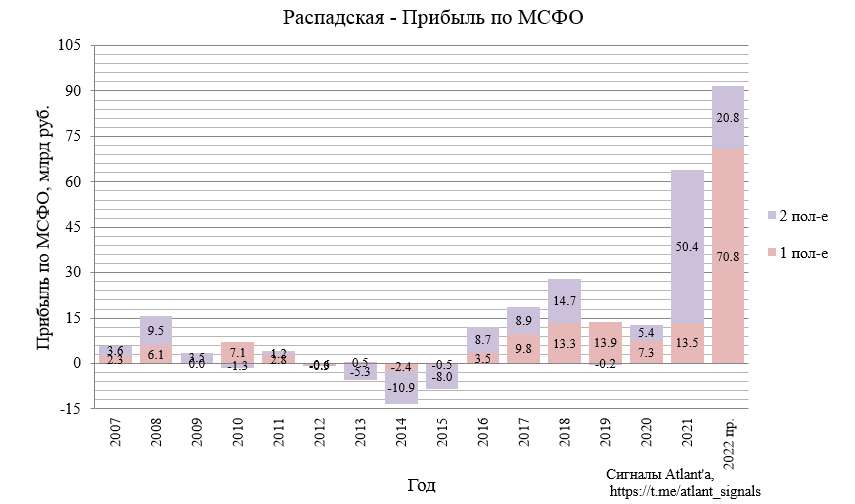

Прогнозная прибыль по МСФО в 1-м полугодии составит 70,8 млрд рублей.

Для справки добавим на график прогнозную прибыль за 2-е полугодие с учетом того, что цены реализации снизятся еще на 15% относительно июня, а объем реализации сохранится.

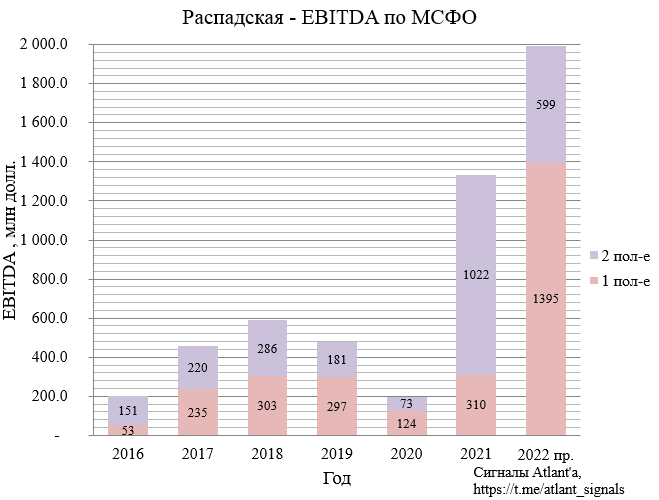

Прогнозный показатель EBITDA в 1-м полугодии может составить 1395 млн долларов, а во втором 599 млн.

По итогам 1-го полугодия мультипликаторы будут следующие:

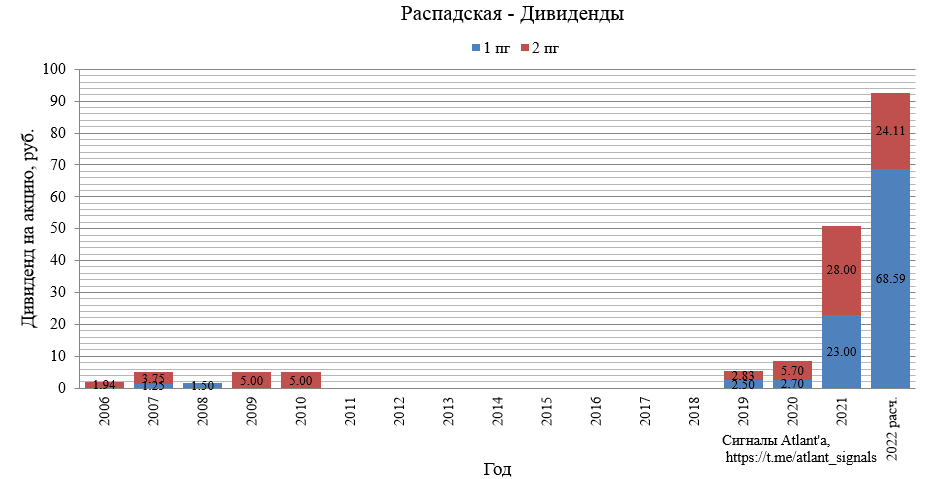

Выглядит все очень дешево, даже для пика цикла. Низкая стоимость акций связана с тем, что инвестор пока ничего не может получить от компании. Распределение дивидендов временно приостановлено, так как основной акционер Евраз прописан в Лондоне и не может получить их. Поэтому ждать дивидендов за 1-е полугодие от Распадской не стоит, деньги останутся на счетах компании. В жизни до СВО дивиденды бы были очень высокими, на графике именно расчетный дивиденд, а не прогнозный.

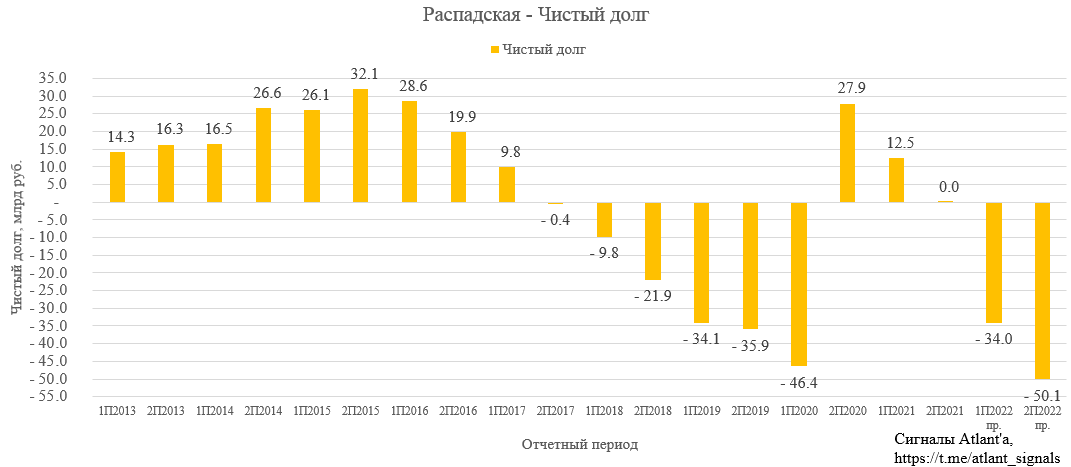

Так как деньги останутся в компании, то по итогам 1-го полугодия ее прогнозный чистый долг уйдет в отрицательную область и составит -34,0 млрд рублей, а по итогам 2-го полугодия -50,1 млрд рублей. То есть к концу года можно ожидать, что на счетах будут денежные средства в размере 75 рублей на акцию.

Мировые котировки австралийского коксующегося угля снизились с 600 до 255 долларов за тонну.

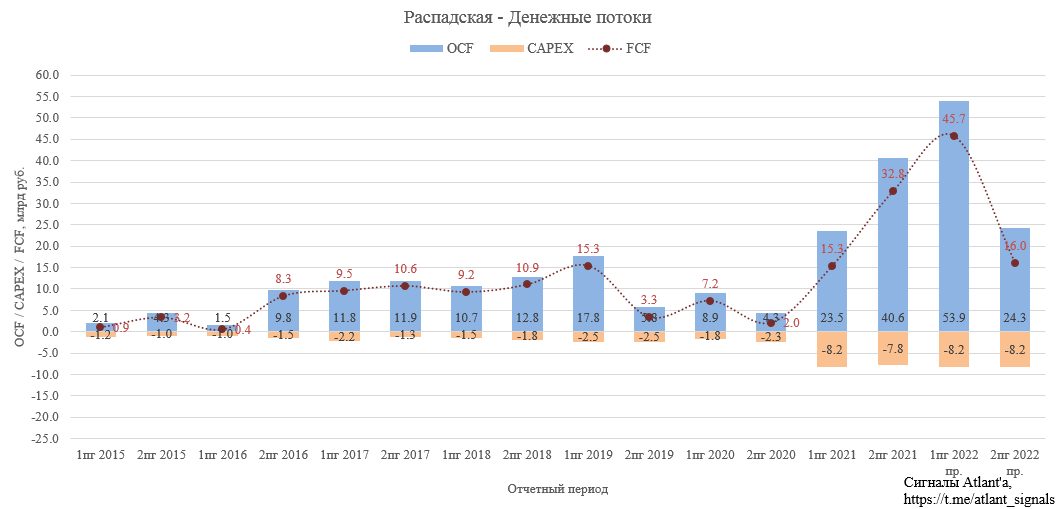

Падение кажется катастрофичным, но 255 долларов - это пиковые цены сытого 2018 года, когда цены были в диапазоне 175-255 долларов за тонну, а FCF Распадской составила 20,1 млрд рублей. При этом компания была тогда в 2 раза меньше, а средняя цена реализации ниже, чем после покупки ЮКУ. С учетом роста бизнеса компании при ценах 175-255 долларов и с поправкой на инфляцию FCF может составить около 32 млрд рублей, что дало бы дивиденд 48 рублей при возвращении к выплатам.

Кстати, цены на коксующийся уголь в Китае при этом находятся на отметке 355 долларов, что сильно выше 2018 года.

Так как угольные компании сейчас проходят пик цикла, то необходимо рассмотреть, что будет с условной Распадской, если цены на коксующийся уголь упадут, как это было в 2020 г., или же в период 2014-2016гг. При этом нужно понимать, что при этих ценах многие мировые компании работают в убыток и такой период долго продолжаться не может. Каждый такой период сопровождался банкротствами зарубежных угольных компаний.

Итак, препдоложим ситуацию, когда на фоне мирового кризиса цены на уголь в 2023 году упадут снова на уровень 100-150 долларов за премиальный австралийский уголь. На счетах компании будет 50 млрд рублей, а продукция будет реализовываться по цене 50-70 долларов за тонну, как это было в 2020 г. За 2020 г. показатель EBITDA угольного сегмента Евраза, то есть сейчас Распадской, составил 400 млн долларов.

С учетом кэша на счетах EV компании при текущих котировках составит 2284 млн долларов. Тогда мультипликаторы на дне цикла будут следующие:

Как мы видим, для дна цикла, мультипликаторы очень даже неплохие.

За 2020 год Распадская до покупки ЮКУ показала FCF в размере 9,2 млрд рублей, сейчас он будет около 16-18 млрд руб., что при текущей дивидендной политике дало бы акционером годовые выплаты в размере 24-27 рублей и это на дне цикла, когда цены будут держаться столь низко от силы год-полтора.

Продолжаю держать акции Распадской в своем портфеле. Данная компания легко переживет любой кризис, а как только цены на уголь разворачиваются в рост, то она становится кэш-машиной. В 2022 году эти деньги остаются на балансе компании, но в будущем так или иначе начнется распределение средств между акционерами. Это не быстро реализуемая идея, сейчас таких на рынке в принципе нет, везде приходится ждать спада геополитического напряжения.

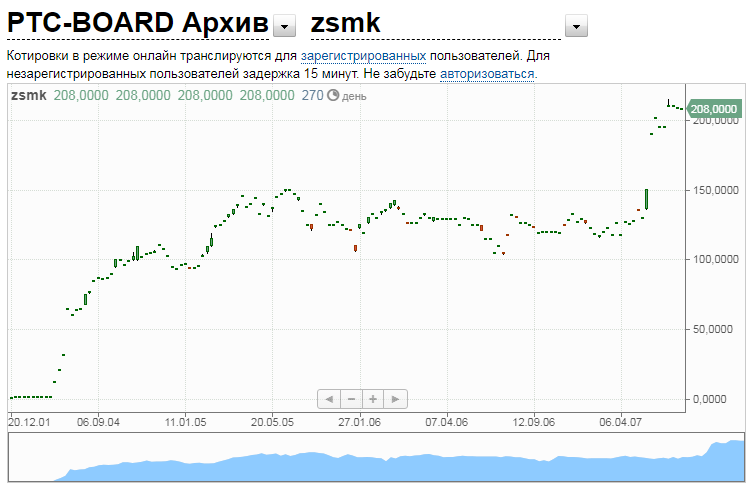

Для тех, кто боится выкупа, напоминаю, что ранее Евраз проводил в 2007 году принудительный выкуп акций НТМК и ЗСМК, тогда цена по выкупу была предложена с премией 20-50% к рыночным котировкам https://www.city-n.ru/view/77935.html

Компания предлагала выкуп у несогласных акции Распадской перед приобретением ЮКУ также с премией к котировкам на тот момент.

Когда-нибудь острая фаза СВО закончится, что позволит нашему рынку со временем прийти в себя.

Всем терпения, удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале