Распадская. Обзор операционных показателей за 3-й квартал 2020 года

Распадская опубликовала производственные результаты за 3-й квартал. Наверное это самый слабый отчет компании за последние 4 года, но дальше будет лучше.

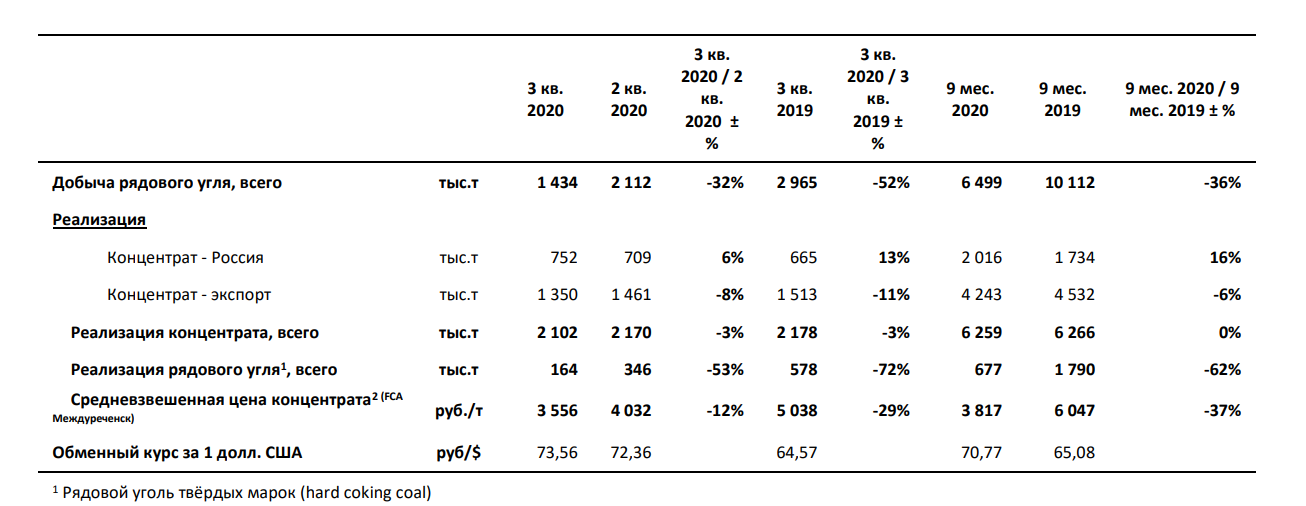

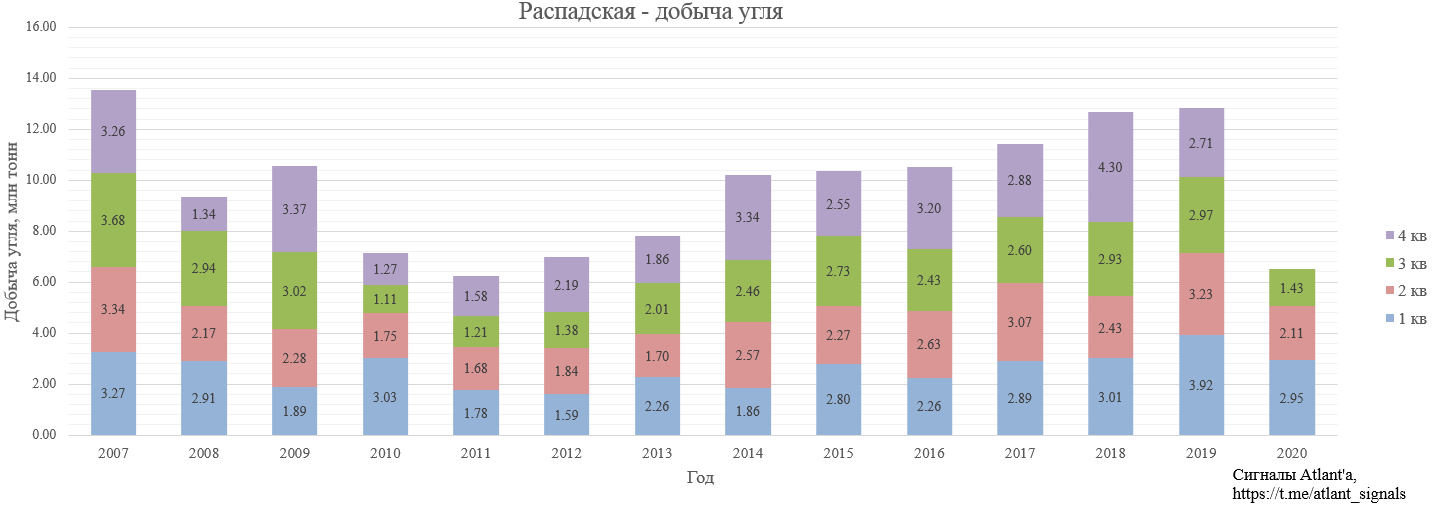

Добыча составила 1434 тыс. тонн и снизилась на 32% к прошлому кварталу и на 52% к прошлому году. Это минимальный показатель за 8 лет. Комментарий компании на эту тему:

Проблемы, связанные с куполообразованием, сложная газовая обстановка и повышенный водоприток на шахте «Распадская» привели к снижению добычи на 0,5 млн тонн кв/кв (- 38% кв/кв). Шахта «Распадская-Коксовая» также сократила добычу (-18% кв/кв) в связи с дополнительными работами по обеспечению газовой безопасности и плавным выходом на целевые объемы добычи после перемонтажа. На разрезе «Распадский», приостановленном с мая 2020 года из-за падения цен, добыча в отчетном периоде не 2 осуществлялась. Добыча на участке открытых горных работ шахты «Распадская-Коксовая» не изменилась кв/кв.

То есть основное снижение пришлось на низкомаржинальные марки угля ГЖ (шахта "Распадская") и ГЖО (разрез "Распадский").

В связи с ростом цен в 4-м квартале возобновится добыча угля на разрезе "Распадский", а на шахте "Распадская" и "Распадская-Коксовая" восстановится добыча после преодоления временных технических трудностей.

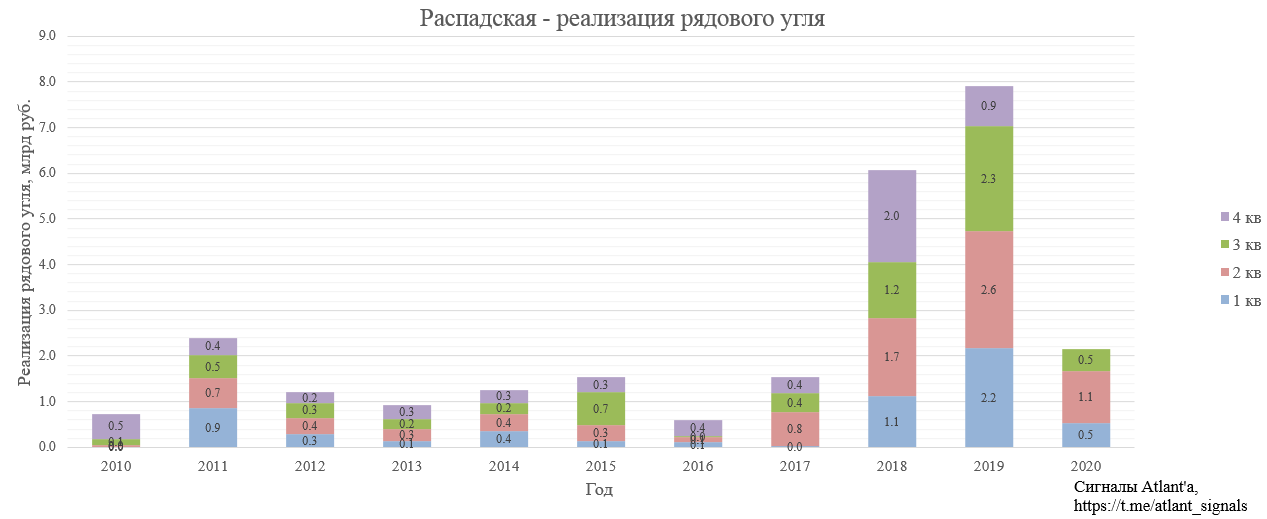

В 3-м квартале 2020 года реализация рядового угля составила 164 тыс. тонн и снизилась на 53% относительно прошлого квартала, и на 72% к прошлому году.

Приблизительная выручка от реализации рядового угля в 3-м квартале составила 0,5 млрд. рублей и снизилась на 58% к прошлому кварталу, и на 79% к прошлому году.

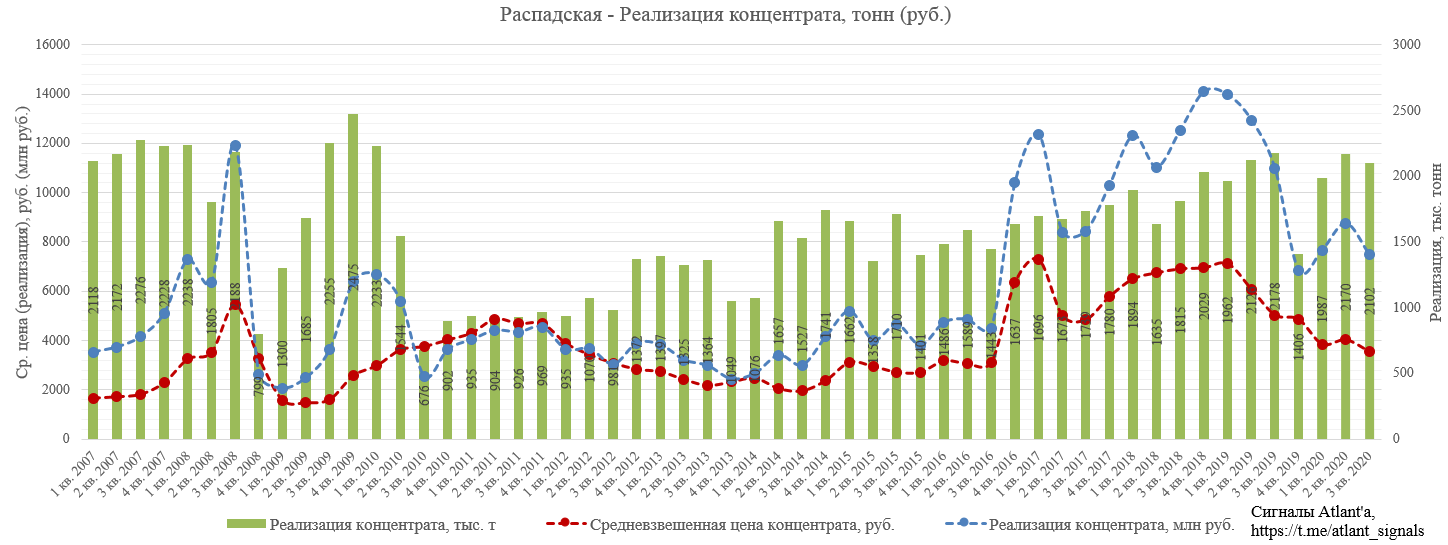

Объем реализованного концентрата в 3-м квартале составил 2102 тыс. тонн и снизился на 3% как к прошлому кварталу, так и к прошлому году.

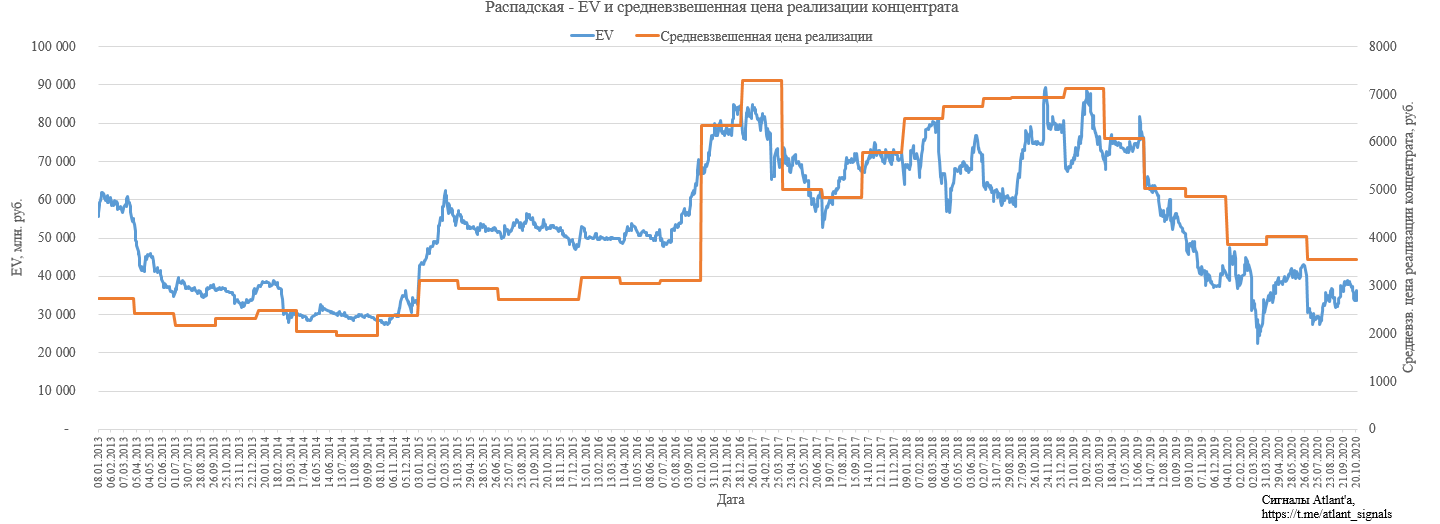

Средневзвешенная цена реализации концентрата в 3-м квартале составила 3556 рублей за тонну и снизилась на 12% к прошлому кварталу (4032 рубля), и на 29% к прошлому году (5038 рублей). Цены в 3-м квартале практически вернулись на уровни до начала ралли в 2016 году (3053-3182 руб.).

В итоге выручка от реализации концентрата в 3-м квартале составила 7,5 млрд. рублей и снизилась на 15% к прошлому кварталу, и на 32% к прошлому году.

Приблизительная суммарная выручка от реализации рядового угля и концентрата в 3-м квартале составила 8,0 млрд. рублей и снизилась на 20% относительно прошлого квартала, и на 40% относительно прошлого года.

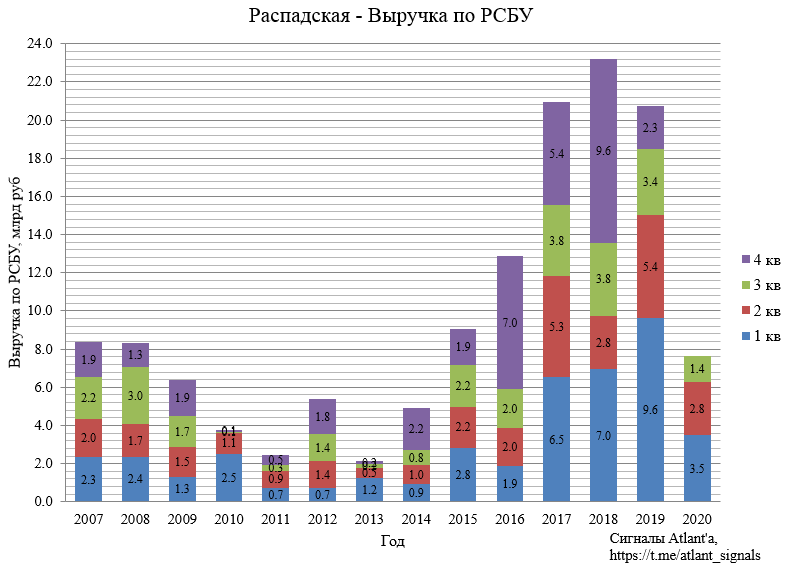

Также был опубликован финансовый отчет по РСБУ шахты "Распадская" за 3-й квартал. Напоминаю, что этот отчет отражает деятельность только одной шахты, на которую приходится около трети выручки, и не учитывает работы других предприятий, входящих в ПАО "Распадская".

Выручка сократилась вдвое относительно прошлого квартала из-за снижения добычи на 38% и судя по всему цены на марку ГЖ (добывается на шахте "Распадская") упали сильнее, чем на премиальные марки.

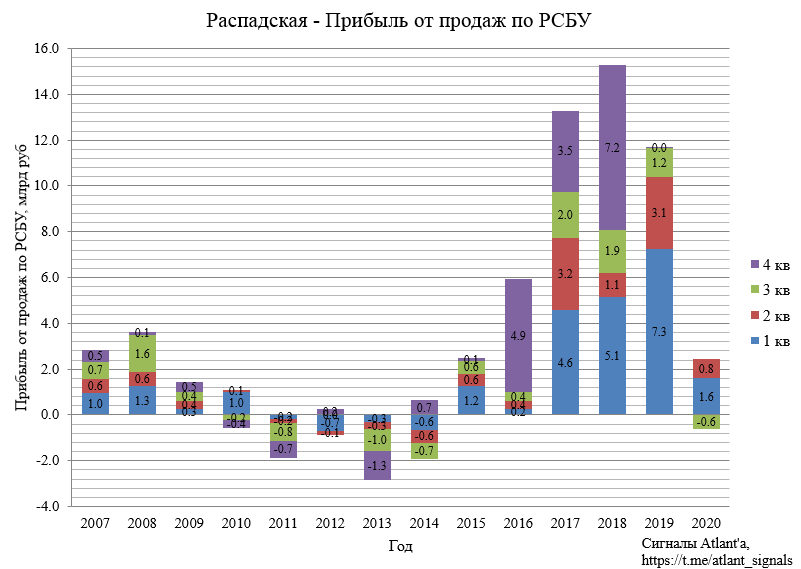

Впервые за долгое время получен убыток от продаж. Временное снижение добычи дало о себе знать.

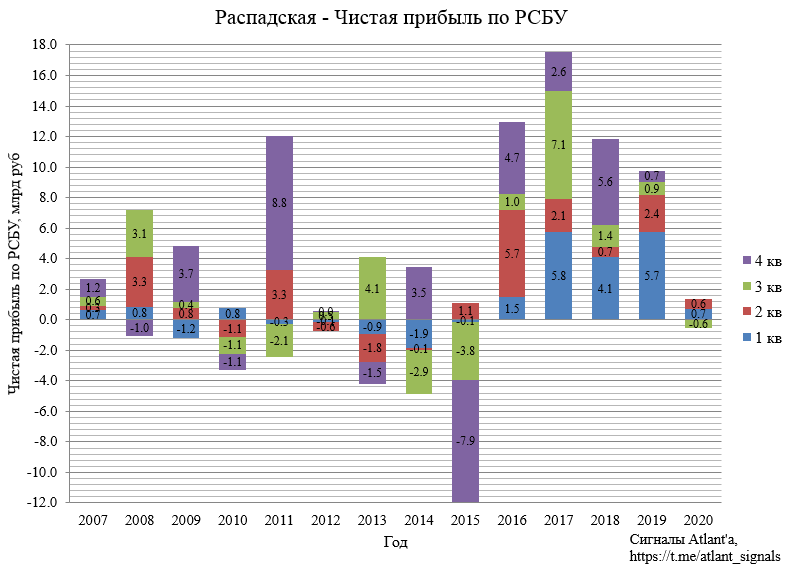

Из убытка от продаж последовал и чистый убыток, также впервые за долгое время.

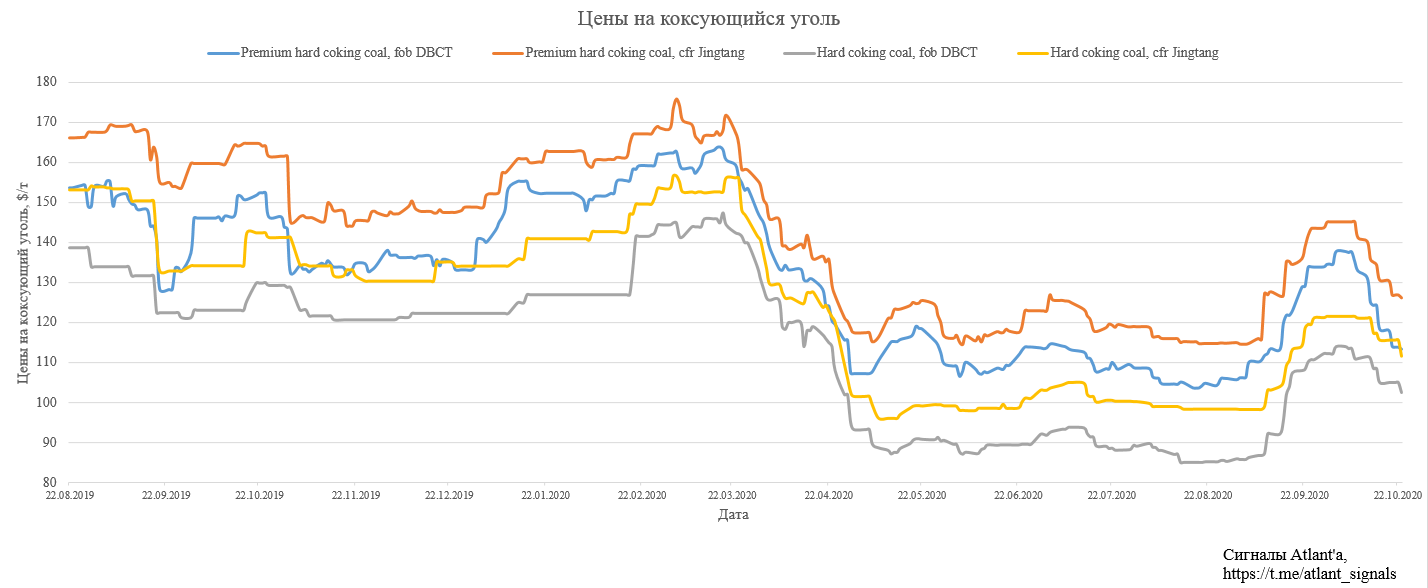

В 3-м квартале были минимальные цены на продукцию ПАО "Распадская". Под конец отчетного периода начался рост цен, но в октябре произошел частичный откат. Причиной тому является завершение квот в Китае на покупку австралийского угля, который является мировым бенчамарком.

Компания все еще оценена дешева даже с учетом падения цен на продукцию.

EV (Стоимость компании = Рыночная капитализация + Чистый долг) продолжает находиться ниже уровней 2016 года, хотя цены на уголь при этом выше. Тут я не учитываю, что долларовая кубышка Распадской переоценилась в рублях в бОльшую сторону в третьем квартале.

Как и прежде, для роста необходимо, чтобы раскрылась стоимость кубышки. Покупка Сибуглемета пока не на повестке, сделка встала на паузу. Так как Евраз продолжает увеличивать свою долю, то наиболее вероятный вариант развития событий - это предложение добровольной оферты со стороны Евраза. При этом цена оферты должна быть с премией к рынку, иначе никто акции не принесет.

15 октября была отсечка на получение дивидендов в размере 2,7 руб. на акцию. Скорее всего деньги поступят на счет на этой или следующей неделе.

Также на прошлой неделе была отличная новость о том, что компания купила за 488,9 млн рублей участок, площадь которого — 10,99 кв. км. В границах участка содержатся запасы угля по категориям в количестве 145,5 млн тонн технологических марок «КО», «КС», «Т», «А». Часть из этих марок дороже добываемых сейчас компанией, таким образом, линейка продукции Распадской будет расширена более маржинальными позициями.

Продолжаю держать акции и жду развязки.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале