Распадская. Обзор операционных показателей за 4-й квартал 2020 года. Прогноз финансовых показателей за 2-е полугодие

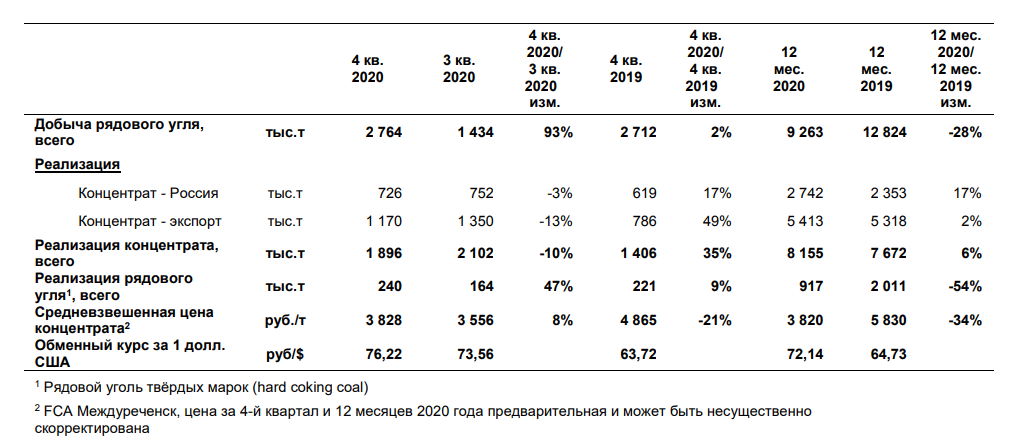

Распадская опубликовала производственные результаты за 4-й квартал. К прошлому году выросли объемы реализации и добычи, но снизились цены.

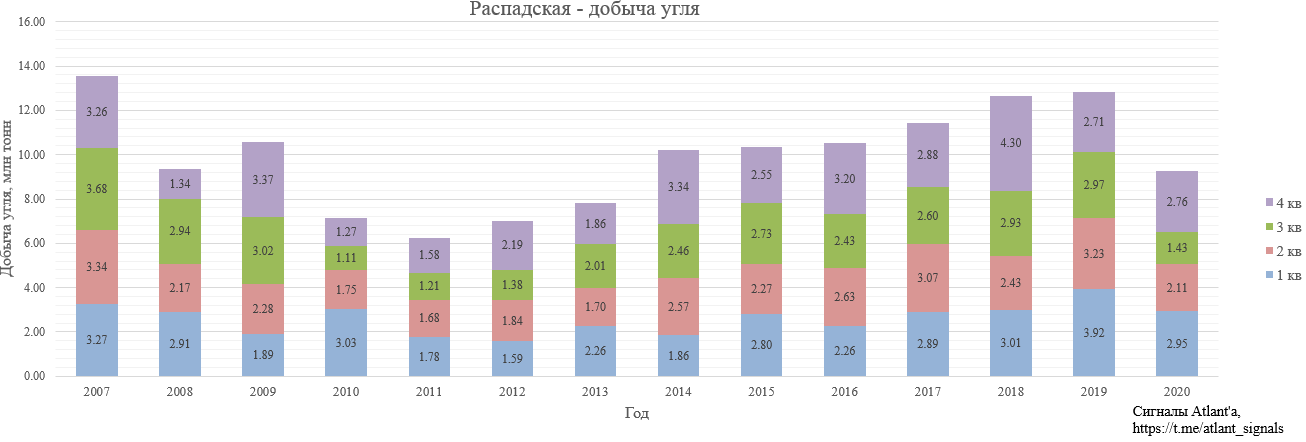

По итогам года добыча снизилась на 28%. Снижение добычи в основном было обусловлено остановкой добычи на разрезе «Распадский» с мая по сентябрь на фоне ухудшения рыночных условий, а также снижением добычи на шахте «Распадская» в 3-м квартале 2020 года из-за сложных горно-геологических условий.

Добыча в 4-м выросла на 2% к прошлому году и на 93% к прошлому кварталу. Увеличение добычи продемонстрировали все активы, но наибольший вклад внесла шахта «Распадская» (+0,9 млн тонн), лавы которой преодолели горные нарушения, выявленные ранее. Кроме того, шахта выполнила план 4-го квартала и частично компенсировала отставание, образовавшееся в 3-м квартале 2020 года. В конце 3-го квартала 2020 года была возобновлена добыча на разрезе «Распадский». Этому способствовали, как улучшение рыночной ситуации, так и достигнутый низкий уровень складских запасов, а также трудности с добычей на шахте «Распадская».

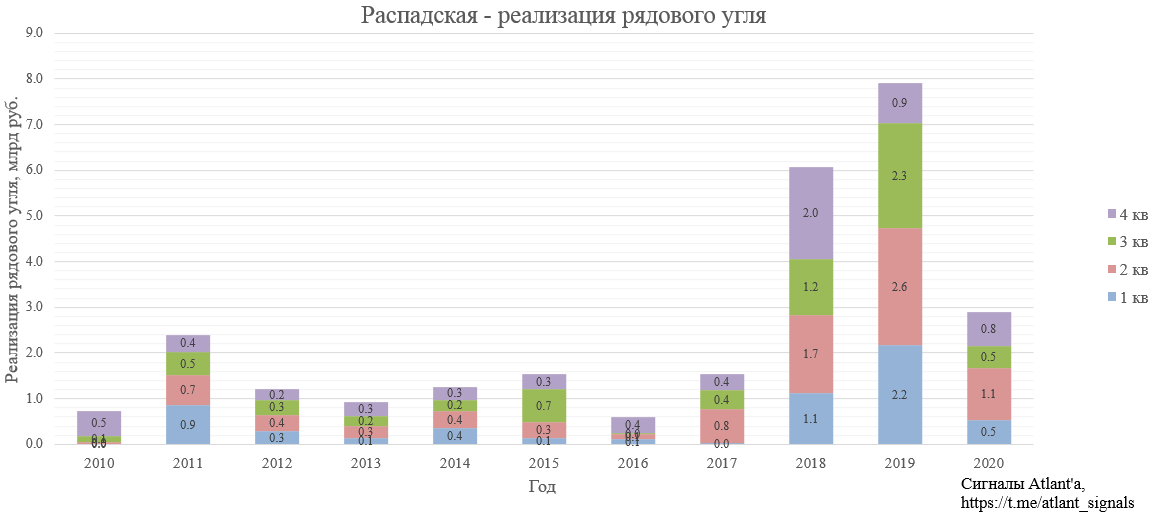

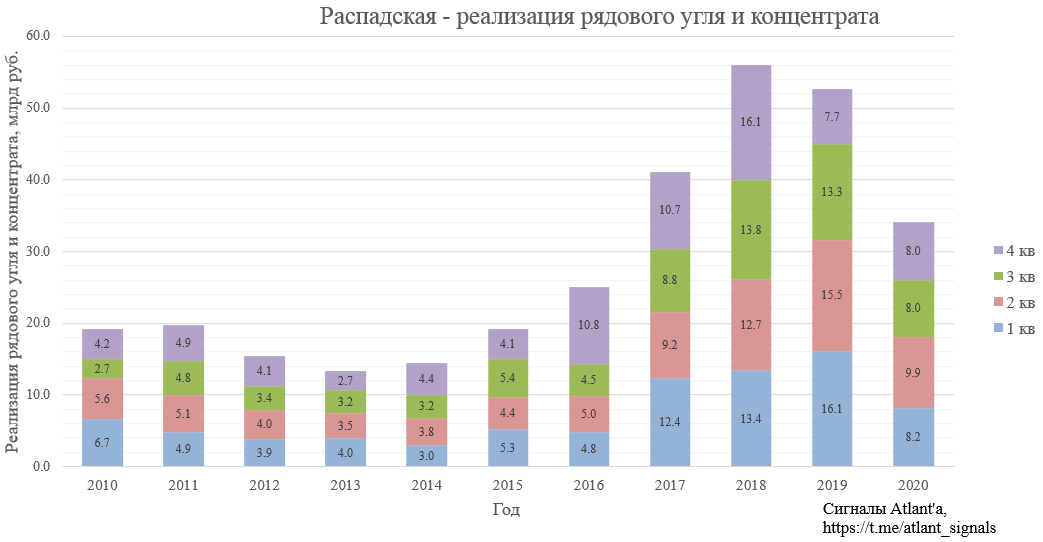

По итогам года реализация рядового угля снизилась на 24%. В 4-м квартале 2020 года реализация рядового угля выросла на 9% к прошлому году и на 47% к прошлому кварталу. Реализация рядового угля увеличилась благодаря росту добычи угля марки К на шахте «Распадская-Коксовая», который в основном отгружается клиентам в рядовом виде.

Приблизительная выручка от реализации рядового угля снизилась в 4-м квартале на 15% к прошлому году и выросла на 58% к прошлому кварталу.

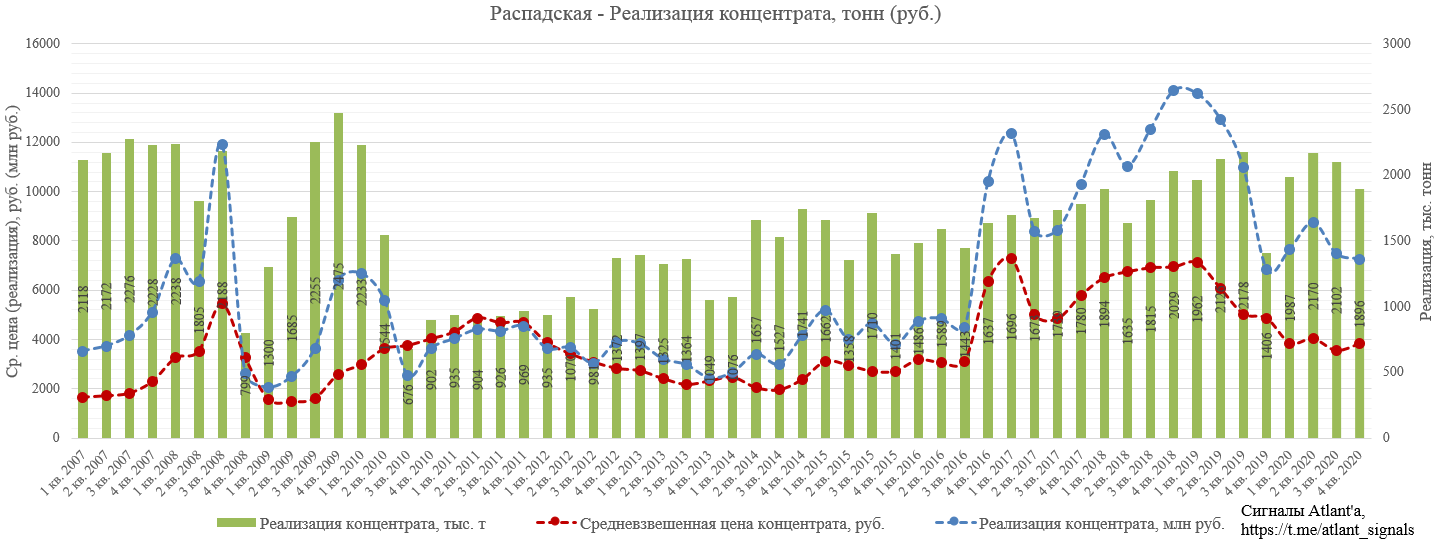

Средневзвешенная цена реализации концентрата в 4-м квартале вернулась в снизилась на 34% к прошлому году и выросла на 8% к прошлому кварталу. По итогам года средневзвешенная цена реализации снизилась на 21% по сравнению с прошлым годом. При этом на различных рынках цены вели себя по-разному.

Цены в 4 квартале 2020 года показали разнонаправленное движение в зависимости от направления продаж: рост цены на экспортных направлениях и незначительное снижение цены на внутреннем рынке. Основная причина - базирование цен на прошлых периодах. Так, для экспортных направлений (не считая спотовых отгрузок) лаг обычно составляет около месяца, а для внутренних цен он составляет три месяца. 3 квартал 2020 года имел минимальные котировки, что и обусловило снижение цен реализации на внутреннем рынке в отчетном периоде.

То есть в 1-м квартале можно ждать роста, как на экспортном, так и на внутреннем направлении.

Объем реализованного концентрата вырос в 4-м квартале на 35% к прошлому году и снизился на 10% к прошлому кварталу. По итогам года объем реализации концентрата вырос на 6%. Снижение объемов реализации в 4-м квартале связано с сокращением доступных для переработки углей на фоне снижения объема добычи на шахте «Распадская» в 3 квартале 2020 года.

В итоге выручка от реализации концентрата в 4-м квартале составила 7,3 млрд руб. и выросла на 6% к прошлому году (6,8 млрд руб.), но снизилась на 3% к прошлому кварталу (7,5 млрд руб.).

В годовом срезе это выглядит так. Снижение к 2019 году на 24%.

Приблизительная суммарная выручка от реализации рядового угля и концентрата в 4-м квартале выросла на 4% к прошлому году и не изменилась к прошлому кварталу. По итогам года снижение на 29%.

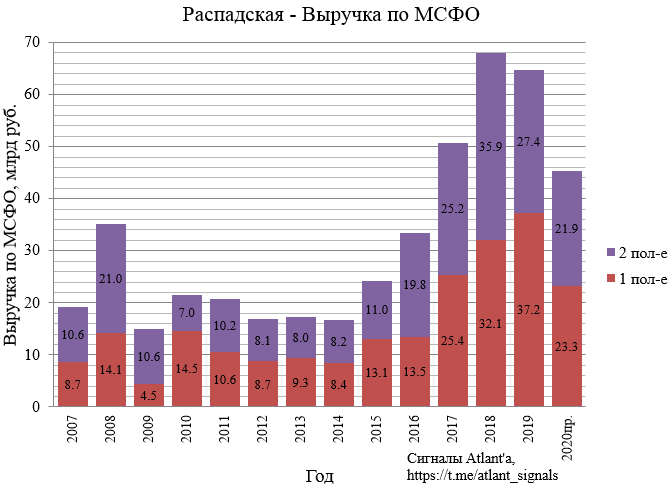

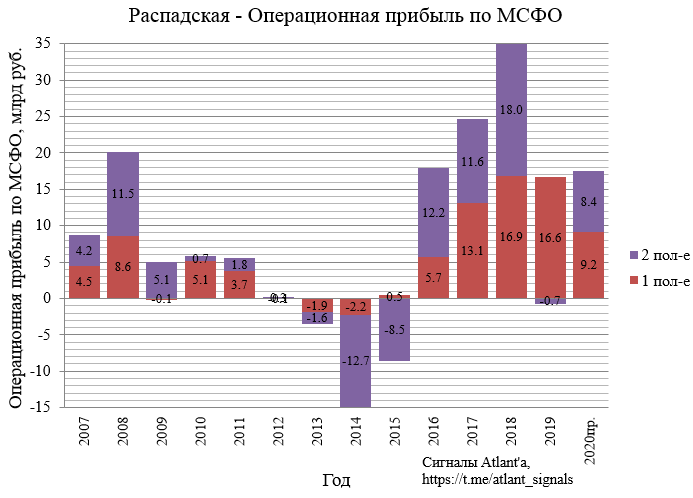

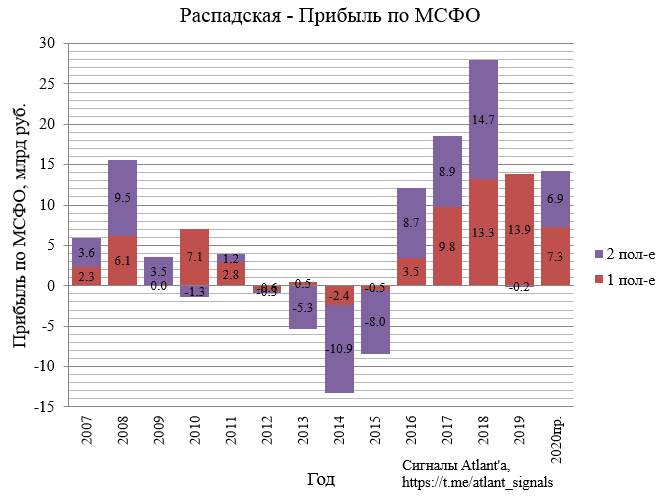

Попробуем спрогнозировать финансовые показатели МСФО за 2-е полугодие, которые будут опубликованы 30 марта.

Выручка.

Операционная прибыль.

Прибыль по МСФО вырастет на 8%, проценты к получению должны исправить ситуацию с валютной переоценкой кубышки.

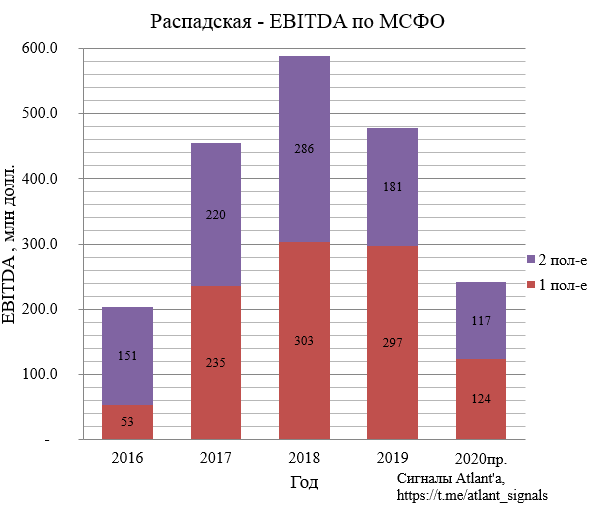

EBITDA.

Как мы видим, не смотря на тяжелый год, компания остается прибыльной.

В декабре акционеры одобрили покупку Южкузбассугля у Евраза. Благодаря этому компания в размер увеличивается в 2 раза. Следующий производственный отчет будет уже по Новой Распадской. До конца января акционеры, вошедшие в отсечку для голосования по данной сделке и проголосовавшие против или вовсе не голосовавшие, могут подать свои акции на выкуп по цене 164 рубля.

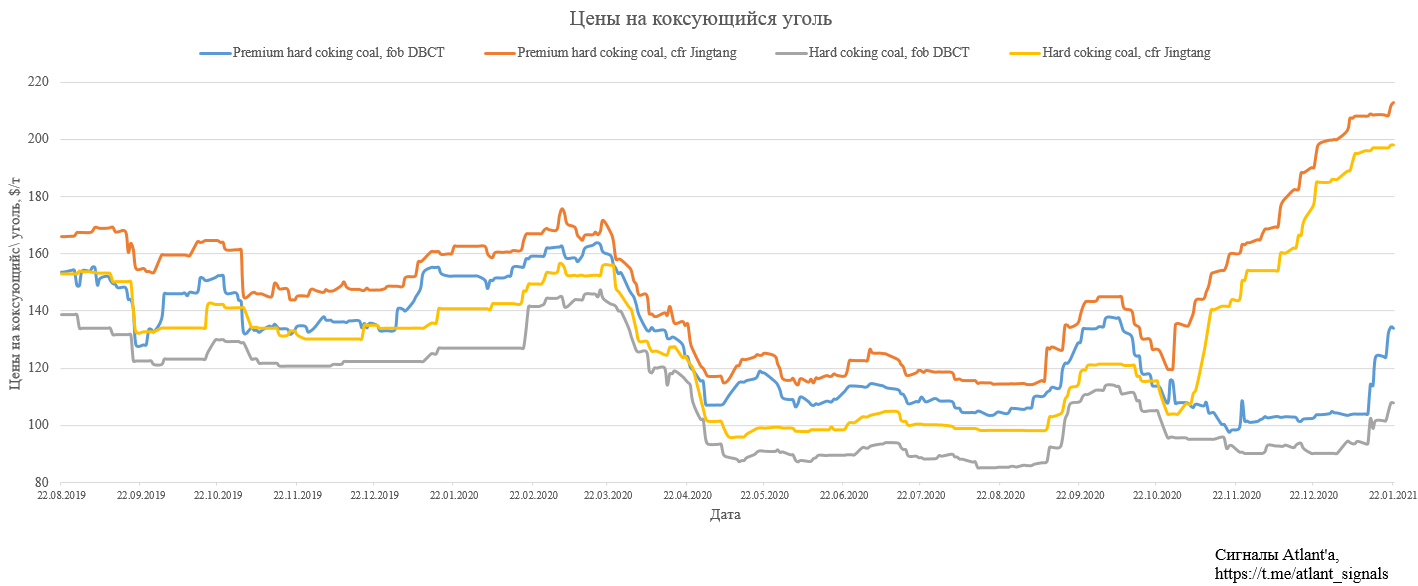

Текущие внутренние цены на коксующийся уголь в Китае продолжают рост и находятся на уровнях, которые были на пике прошлого цикла. Цены на морской австралийский уголь тоже пошли в рост с началом 2021 года.

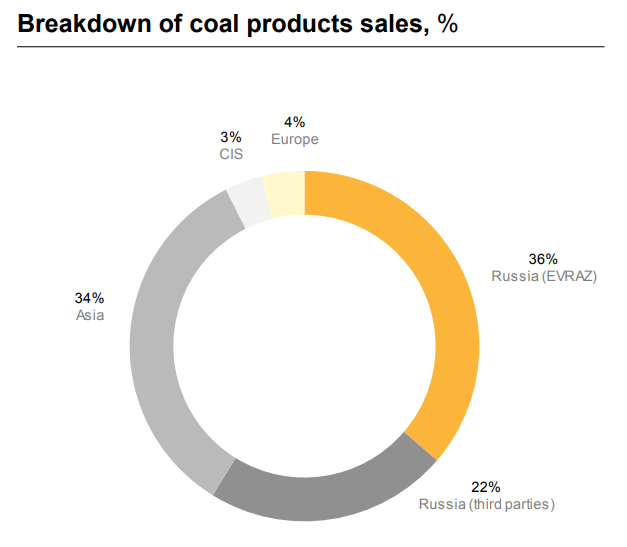

При этом компания продает в Азию, а это по большей части Китай, 34% от произведенной продукции.

Пока не решил какой объем подам на выкуп, но в любом случае планирую позицию оставить неизменной, то есть поданное буду откупать с рынка.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале