Сбербанк. Обзор финансовых показателей по РСБУ за ноябрь 2019 года

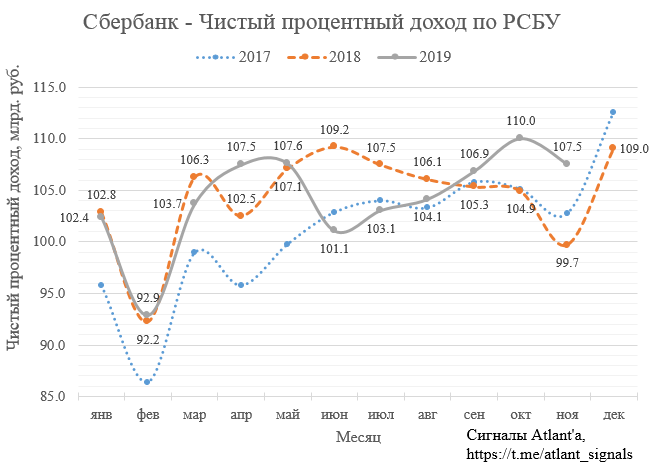

Чистый процентный доход в ноябре составил 107,5 млрд. рублей, что на 7,9% выше, чем в прошлом году, и на 2,3% ниже, чем в предыдущем месяце. Влияние роста ставок во 2-ом полугодии 2018 года еще не сошло на нет, но банк старается:

На его динамику продолжает влиять рост стоимости клиентских пассивов в конце 2018 – начале 2019 года. Тем не менее стоимость пассивов снижается в соответствии с ожиданиями в результате принимаемых банком мер.

Чистые комиссионные доходы в ноябре составили 41,9 млрд. рублей, что на 15,8% выше, чем годом ранее, и на 1,4% ниже, чем в предыдущем месяце.

Рост комиссионного дохода продолжил ускорение, начавшееся летом, и по итогам 11 месяцев составил 14,9%. Основной драйвер роста – транзакционный бизнес. Один из быстрорастущих сегментов – брокерское обслуживание: в ноябре число брокерских счетов, открытых Сбербанком, превысило один миллион с долей рынка более 27%. Чистый комиссионный доход за 11 месяцев вырос на 9,6% до 418,8 млрд руб. На темп роста продолжают влиять график признания расходов по программе лояльности, а также уплаты комиссий платежным системам, которые с текущего года банк признает равномерно.

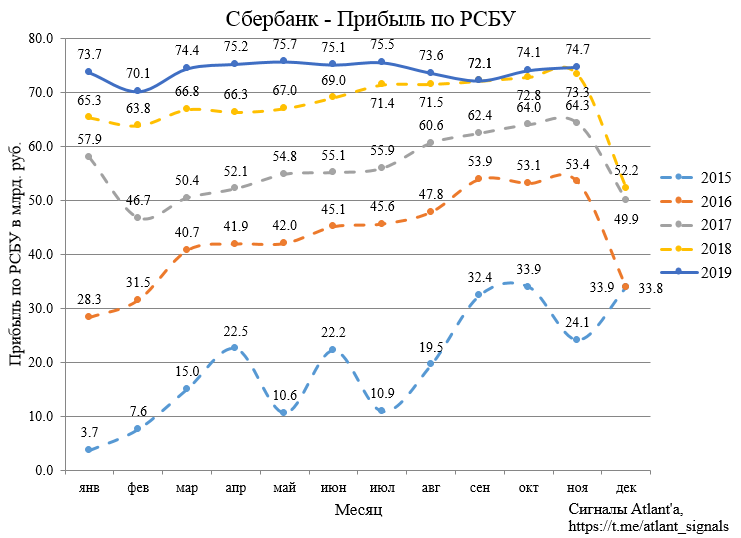

Не смотря на существенный рост доходов к прошлому году, Сбербанк по итогам ноября 2019 года показал прибыль 74,7 млрд. рублей, что всего на 1,89% выше, чем годом ранее, и на 0,8% выше, чем в предыдущем месяце.

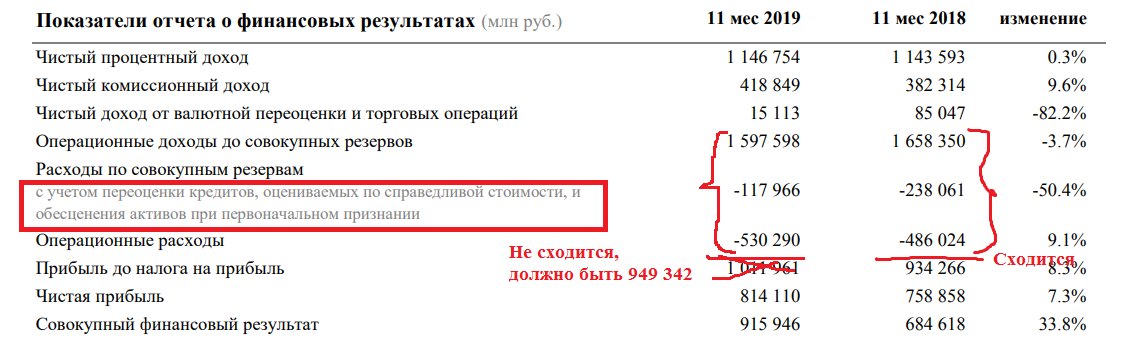

Причиной скорее всего являются резервы, которые за один месяц существенно выросли. К сожалению точно отследить, построив каскадную диаграмму, не удастся, так как в отчете за ноябрь не учли/отразили одну из статей расхода. Причиной скорее всего является комментарий, выделенный в прямоугольник. Раньше его не было в отчетах.

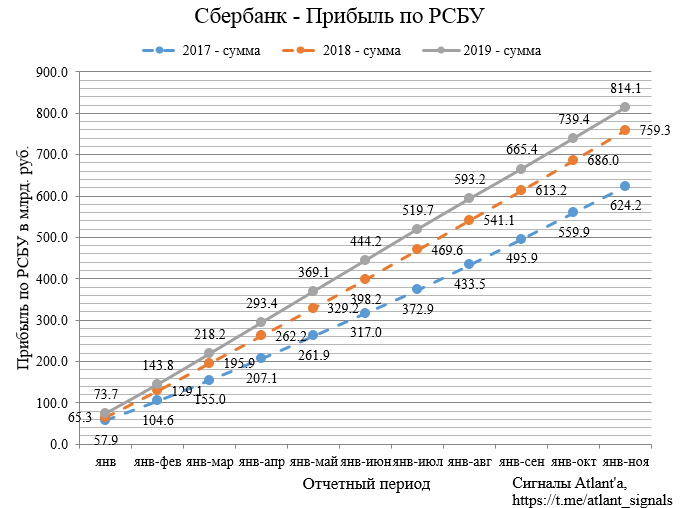

Суммарная прибыль за 11 месяцев составила 814,1 млрд. рублей и превышает прошлогодний результат на 7,22%.

Повторю мысль из предыдущего обзора отчетности.

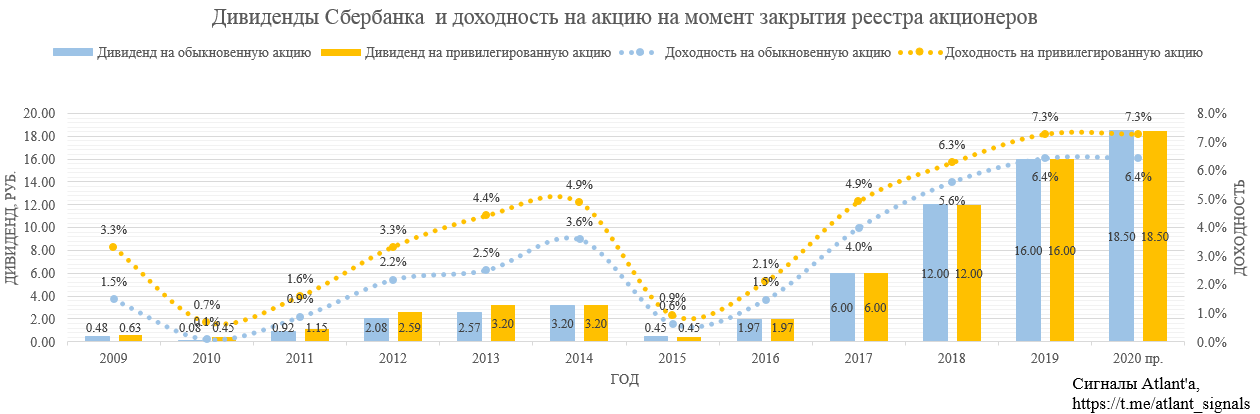

Предполагаемый дивиденд за 2019 год - 18.5 рублей, тогда ожидаемая цена обыкновенных и привилегированных акций к закрытию реестра акционеров в 2020 году составит 289 и 253 рубля соответственно при доходности, равной 2019 году.

Взгляд на компанию позитивный, продолжаю держать привилегированные акции компании. Рост доходов и процесс снижения ЦБ ключевой ставки должен позволить банку перейти к бОльшим, чем сейчас темпам роста прибыли.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале