Ленэнерго. Обзор финансовых показателей за 4-й квартал 2018 года. Перспективы на 2019 год

В пятницу компания Ленэнерго опубликовала годовой отчет по РСБУ. С одной стороны, компания показала чистую прибыль согласно своему финансовому плану. С другой стороны, я ожидал, что компании удастся его перевыполнить. Рынок также закладывал бОльшую прибыль, поэтому акции снизились на 5% после отчета. При этом падение началось еще в четверг на фоне плохих результатов у других дочерних компаний Россетей. Если у "сестер" все было плохо с точки зрения операционной деятельности (снижение выручки от передачи электроэнергии и рост себестоимости), то у Ленэнерго в этом плане все отлично. Разберем подробно результаты компании.

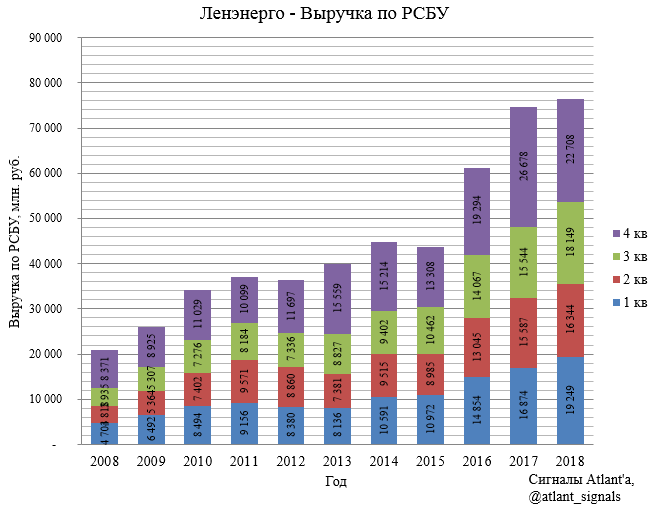

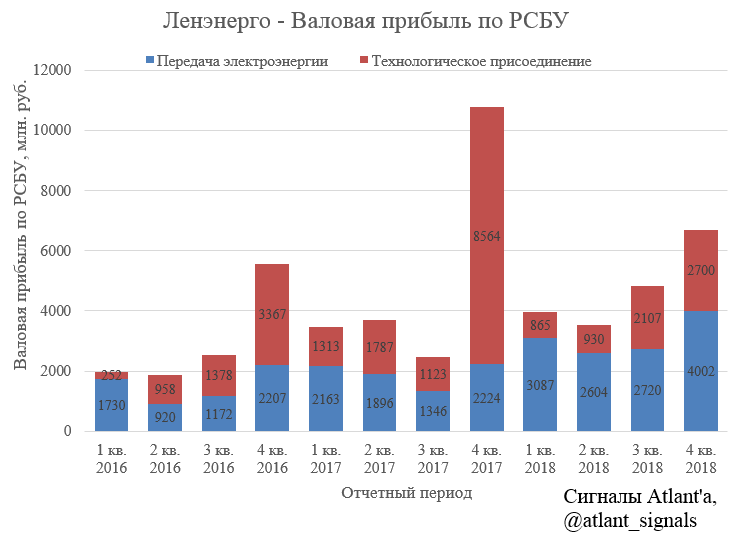

Выручка в 4-ом квартале снизилась по отношению к аналогичному периоду прошлого года в результате уменьшения доходов от технологического присоединения. Однако по результатам всего 2018 года выручка возросла.

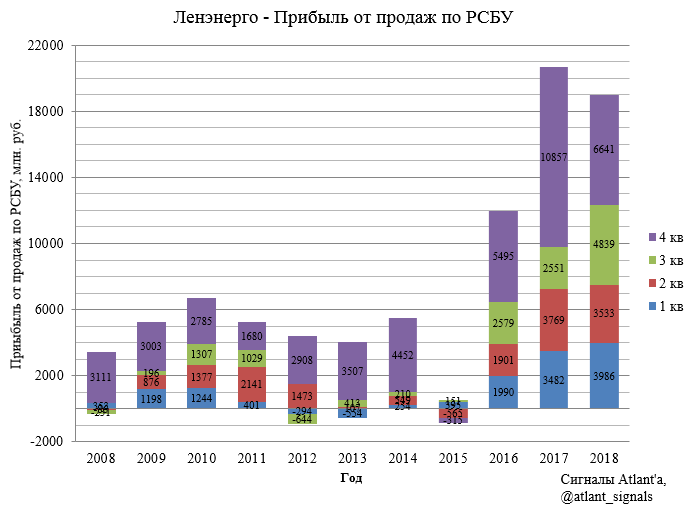

Прибыль от продаж в 4-ом квартале снизилась по отношению к прошлому году также из-за уменьшения доходов от технологического присоединения.

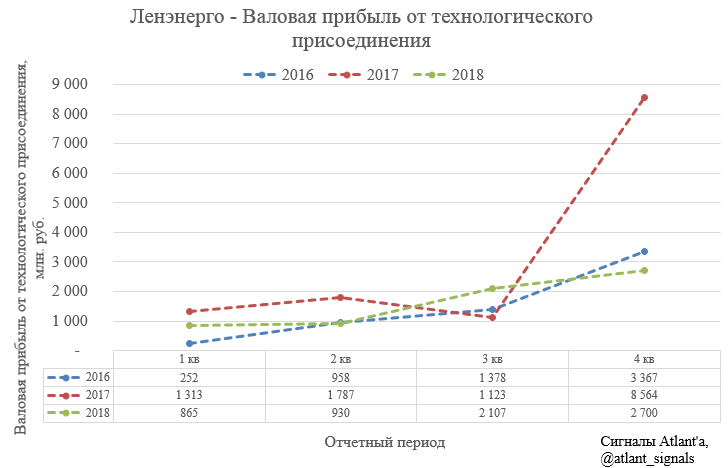

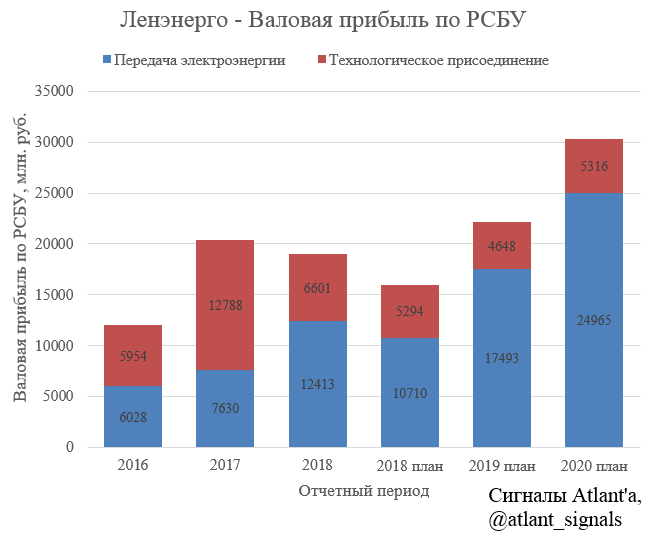

Однако стоит отметить, что рекордный размер валовой прибыли от технологического присоединения в 4-ом квартале 2017 был разовым случаем, и в этом году компания просто вернулась к среднему для себя показателю.

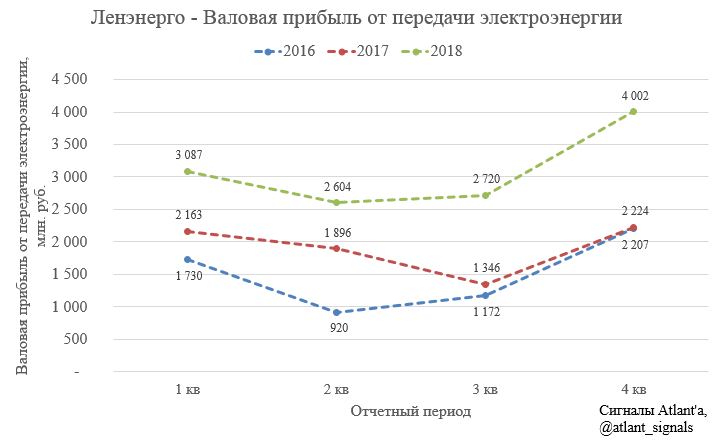

При этом растет валовая прибыль от основного вида деятельности - передачи электроэнергии. Это было достигнуто благодаря опережающим темпам роста тарифов для потребителей над ростом себестоимости. Именно данный фактор будет являться драйвером роста прибыли компании в 2019 и 2020 годах.

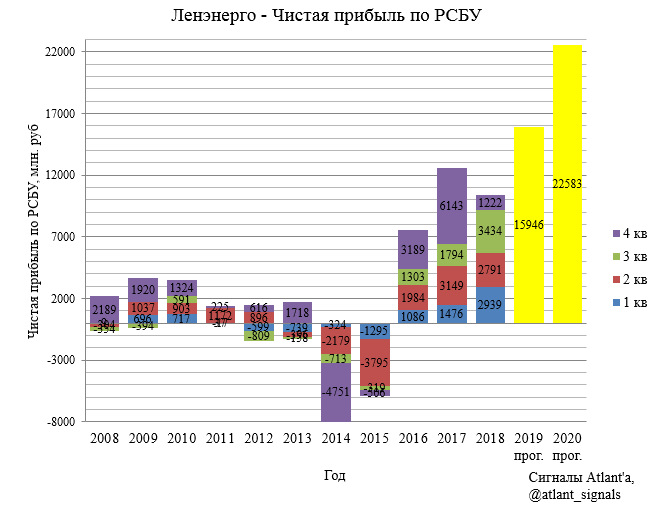

По итогам 9 месяцев компания получила чистую прибыль в размере 9,2 млрд. рублей. С учетом отличных операционных показателей в 4-ом квартале, которые оказались выше фин. плана компании, было справедливо ожидать и прибыль по итогам года выше фин. плана.

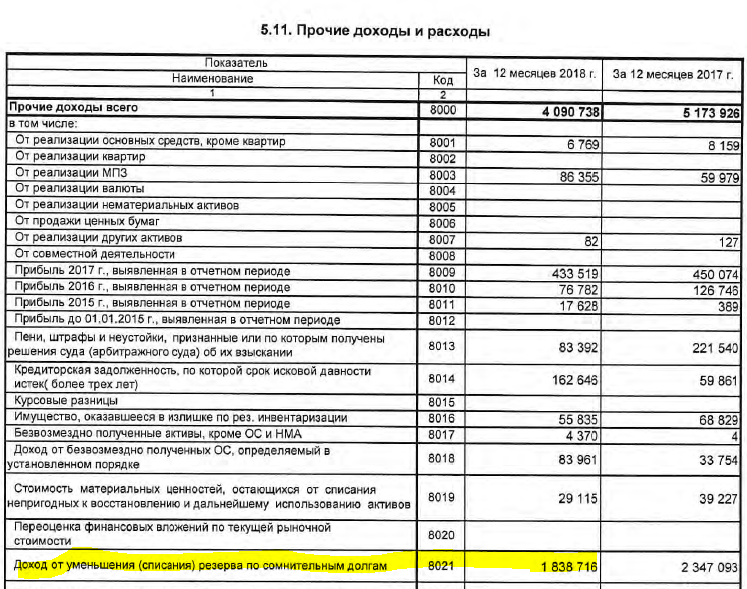

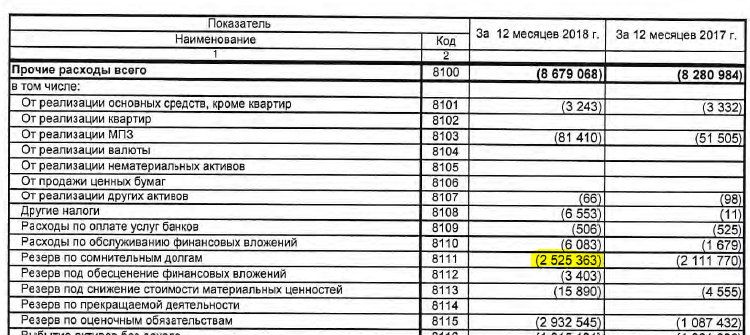

Для этого достаточно было повторить результат 3-го квартала, где была более скромная прибыль от операционной деятельности. Но на общий результат негативно повлияло сальдо прочих доходов и расходов. Этот показатель оказался хуже, чем был заложен в финансовый план. На данном результате негативно сказалось:

1) меньшее восстановление резервов по сомнительным долгам - 1,838 млрд. рублей вместо заложенных 3,880 млрд.

Стоит отметить, что резерв по сомнительным долгам оказался тоже меньше запланированного значения - 2,525 млрд. рублей вместо 3,956 млрд. ;

2) рост оценочных обязательств. Комментарий компании:

в связи с отсутствием законодательно закрепленных критериев отнесения электросетевого имущества к движимому или недвижимому, по результатам налоговой проверки существует риск доначисления налога на имущество за период 2017-2018 гг. Учитывая досудебную практику урегулирования налоговых разногласий по ДЗО ПАО «Россети», вынесение решения в пользу ПАО «Ленэнерго» ФНС России имеет низкую вероятность. Учитывая данное обстоятельство, Обществом в 2018 году был создан оценочный резерв по налоговым рискам.

В результате сальдо прочих доходов и расходов составило -3854,270 млн. рублей вместо запланированных -2580,85.

В итоге прибыль за 2018 год составила 10 386,22 млн. рублей, оказавшись незначительно выше запланированного показателя.

В таком случае дивиденд за 2018 год составит 11,136 рубля, что при цене акции 100 рублей дает доходность 11,14%. В прошлом году акция перед дивидендной отсечкой имела приблизительно такую же доходность. Но годом ранее не было такой ситуации, когда за текущий год прибыль должна серьезно вырасти. В нашем случае согласно фин. плану прибыль за 2019 год должна составить 15945,65 млн. рублей, а дивиденд - 17 рублей. За 2020 год прибыль должна и вовсе составить 22583 млн. рублей, а дивиденд - 24 рубля.

Разберемся, за счет чего возможен такой результат. Согласно финансовому плану увеличивается валовая прибыль от передачи электроэнергии, а вклад технологического присоединения остается приблизительно постоянным.

Проверим, достижим ли результат по каждому из показателей.

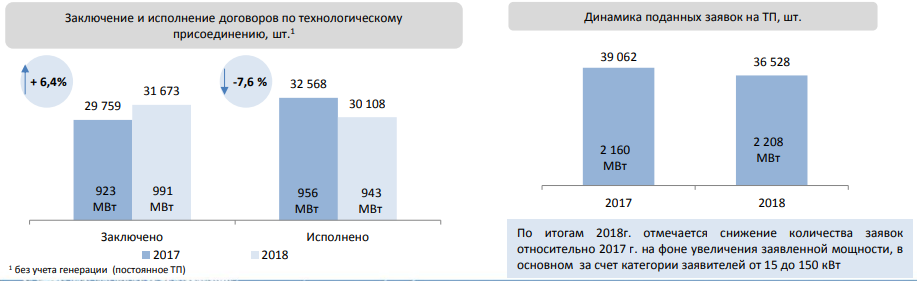

- Валовая прибыль от технологического присоединения. За 2018 год было присоединено 943 МВт, за 2017 год - 956 МВт. Раньше были опасения, что выручка от данного вида деятельности сойдет на нет. Однако согласно презентации на конец 2018 года подано заявок на 2208 МВт, при этом заключено договоров всего на 991 МВт. То есть работы в данной области Ленэнерго хватает, и в ближайший год-два выручка от данной деятельности не должна упасть.

Также косвенным фактом, который подтверждает, что у компании еще много работы в этом виде деятельности, является расшифровка кредиторской задолженности на 31.12.2018 года. В ней указано, что компания получила авансы по технологическом присоединению на сумму 14,645 млрд., это даже больше, чем год назад.

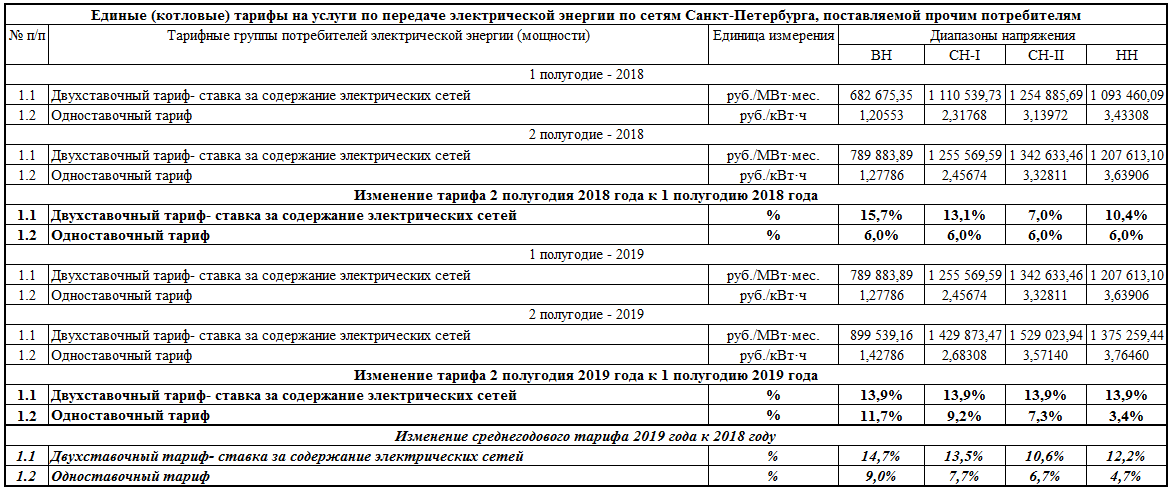

2. Валовая прибыль от передачи электроэнергии. За 2018 год данный показатель вырос с 7630 млн. рублей до 12413 млн. рублей. То есть прирост составил 4783 млн. рублей. Это было достигнуто благодаря росту тарифов в 2018 году. Тарифы на 2019 год уже утверждены. Их прирост в целом приблизительно равен по значению показателям 2018 года.

Тарифы по Ленинградской области для населения:

Тарифы по Ленинградской области для прочих потребителей:

Тарифы по Санкт-Петербургу для населения немного снизятся во 2-ом полугодии 2019 года, но это несущественно, так как на их долю приходится всего около 15% выручки по городу:

Тарифы по Санкт-Петербургу для прочих потребителей вырастут в среднем больше, чем в 2018 году, что легко компенсирует снижение тарифов для населения:

Себестоимость передачи электроэнергии вырастет приблизительно так же, как и в 2018 году, так как ФСК увеличит свой тариф на те же 5,5%. При этом необходимо помнить, что себестоимость имеет более низкую базу, чем выручка. Поэтому даже если выручка и себестоимость растут на одинаковый процент, то их сальдо (валовая прибыль) все равно вырастет на величину их роста. Например, выручка равна 3 млн. рублей, а себестоимость - 2 млн, тогда валовая прибыль - 1 млн. рублей. После их роста на 50%, выручка станет 4,5 млн. рублей, себестоимость - 3 млн. рублей, а валовая прибыль вырастет до 1,5 млн. рублей, то есть увеличится на 50%.

Таким образом, за счет продолжения роста тарифов валовая прибыль от передачи электроэнергии снова увеличится и достигнет 17493 млн. рублей, которые компания заложила в фин. плане. Я считаю, что этот показатель окажется даже больше.

3. Сальдо прочих доходов и расходов должно снизится до -1 402,48 млн. рублей. Это вполне достижимо, так как:

1) роста оценочных обязательств из-за претензий налоговой уже не будет;

2) запланированный роспуск резервов по сомнительным долгам перейдет с 2018 на 2019 год.

После проделанного анализа можно сделать вывод, что заявленное компанией значение чистой прибыли за 2019 год в размере 15945,65 млн. рублей обосновано и подтверждается фундаментальными показателями компании.

Возможно, котировки привилегированных акций Ленэнерго еще потрясет до отчета за 1-ый квартал, который вновь придаст уверенность инвесторам. Но нужно помнить, что компания выплатит хороший дивиденд уже в июне, а в следующем году его размер увеличится более чем на 50%. Идея не отменяется, просто вместо быстрого роста на годовом отчете, придется терпеливо ждать квартальные отчеты за 2019 год. В любом случае я не планировал продавать акции раньше 2020 года.

Всем удачи и успехов.