Сбербанк. Обзор финансовых показателей по МСФО за 1-й квартал 2020 года

В операционном плане компания в 1-м квартале отработала отлично.

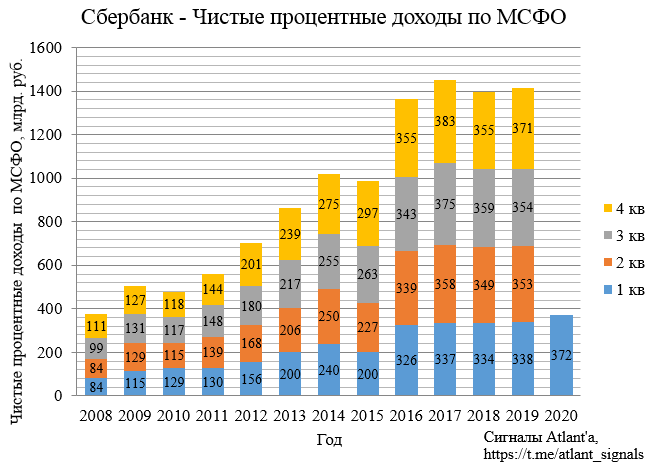

Чистые процентные доходы выросли на 10,2% относительно прошлого года.

Рост процентных доходов связан с наращиванием розничного кредитного портфеля.

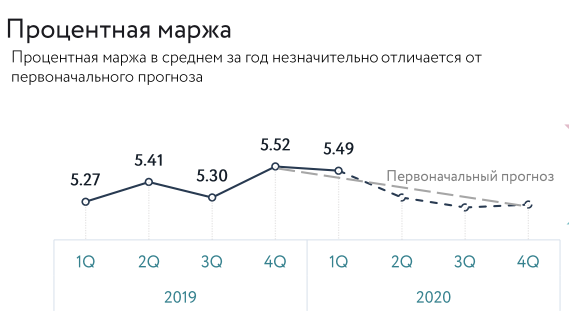

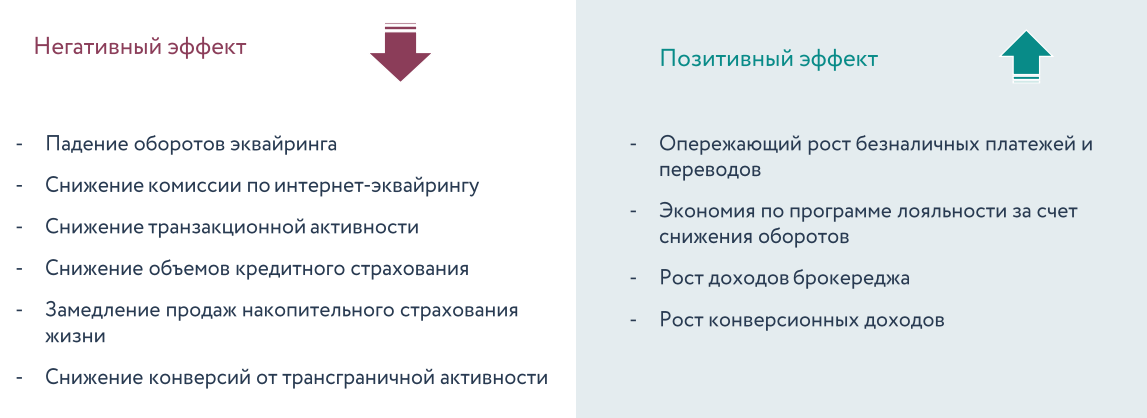

Однако чистая процентная маржа немного снизилась к прошлому кварталу. По прогнозам банка чистая процентная маржа во 2-м и 3-м кварталах будет снижаться более быстрыми темпами, чем банк закладывал в начале года. Причиной тому является ряд мер по поддержке бизнеса, включающие в себя кредитные каникулы и льготная реструктуризация. При этом банк ожидает, что к концу года данный показатель придет к ранее запланированным величинам.

При этом процентный доход поддержит мера ЦБ по снижению базовой ставки взносов в Фонд страхования вкладов с 0,15 до 0,1% до конца 2020 г. Это позволит банку уменьшить данную статью расхода приблизительно на 20 млрд. рублей до конца года.

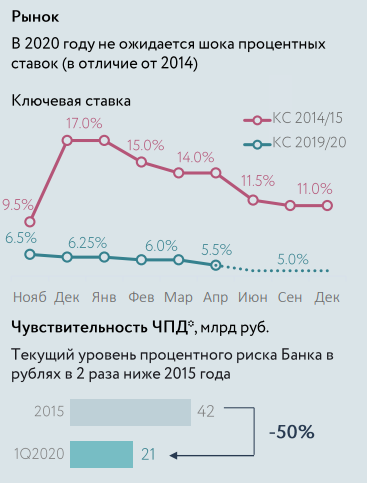

Благодаря тому, что ЦБ не стал повышать ключевую ставку, не будет дополнительного давления на процентный доход. Это важное отличие от прошлого кризиса.

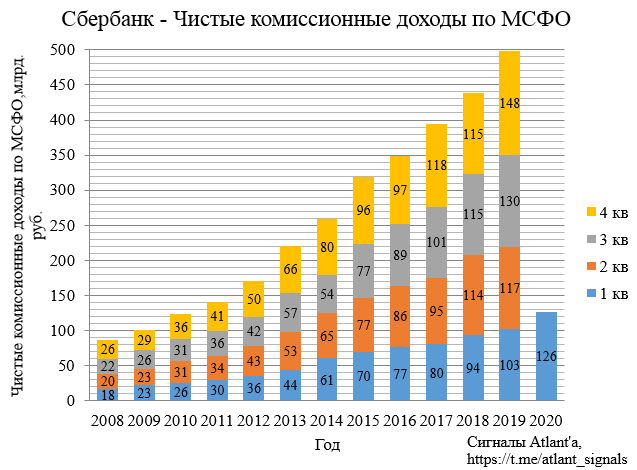

Чистые комиссионные доходы выросли на 22,8% относительно прошлого года. Рост комиссионных доходов происходил в основном за счет доходов от расчетно-кассового обслуживания, клиентских операций с валютой и ценными бумагами, а также доходов по операциям с банковскими картами.

Режим самоизоляции имеет как положительное, так и отрицательное влияние на комиссионные доходы банка. Что имеет бОльшее влияние, будет видно в отчете РСБУ за апрель.

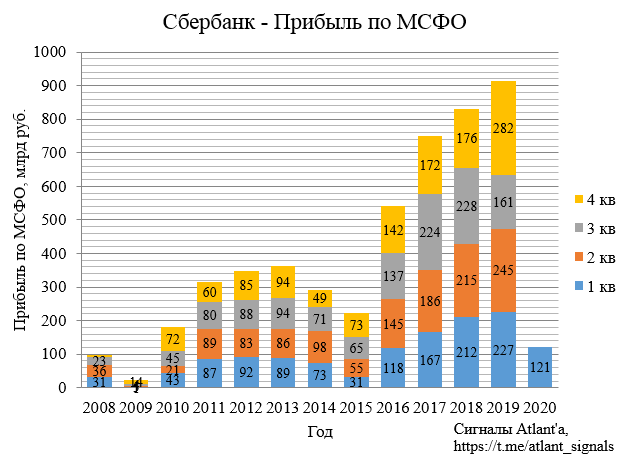

Все операционные успехи перечеркивают резервы, которые по сравнению с отчетом РСБУ за 1-й квартал в МСФО создали на более крупную сумму. 1-й квартал карантин почти не зацепил, но зная то, как дела обстояли с экономикой в апреле, банк решил действовать на упреждение и начал создавать резервы заранее:

Принимая во внимание высокую степень неопределенности, в которой оказался весь мир, мы приняли решение существенно увеличить уровень отчислений в резервы, что повлияло на финансовый результат Группы.

В итоге из-за больших резервов прибыль за 1-й квартал снизилась на 46,8%.

Тяжело спрогнозировать каким будет результат банка во 2-ом квартале и за год в целом. Свой прогноз банк направил на пересмотр. При этом банк сообщает, что он готов к текущему кризису гораздо лучше, чем в 2014 году.

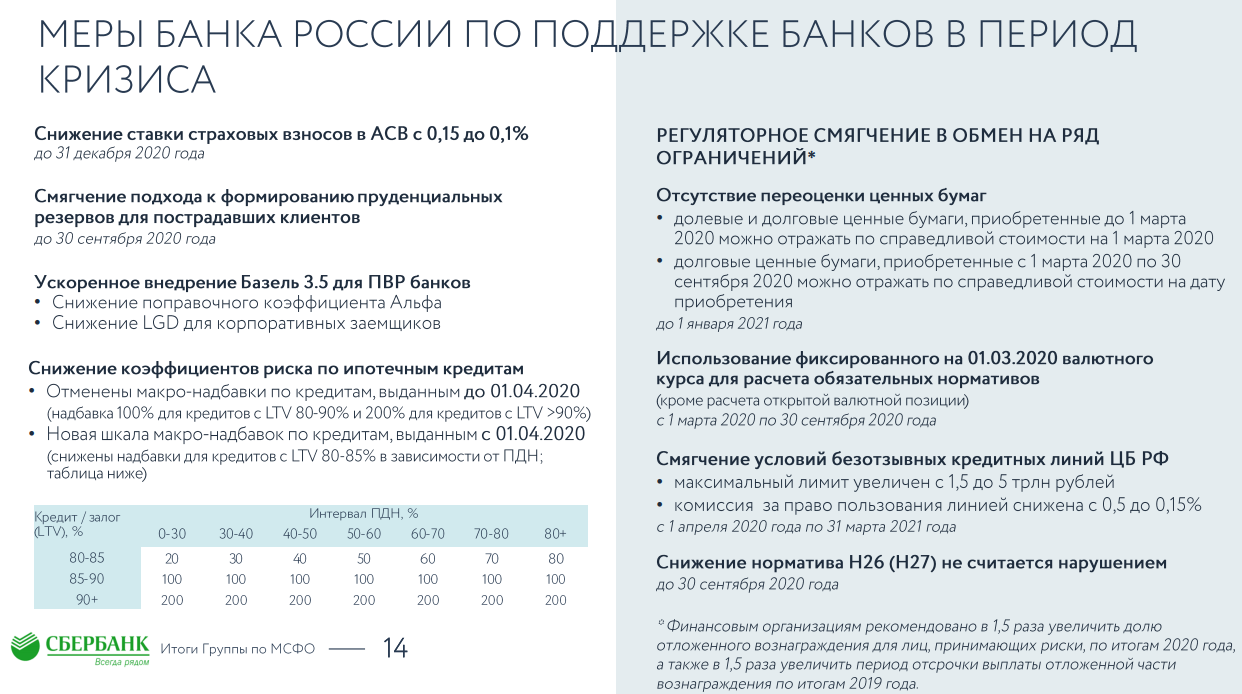

ЦБ предпринимает ряд мер для поддержки банков.

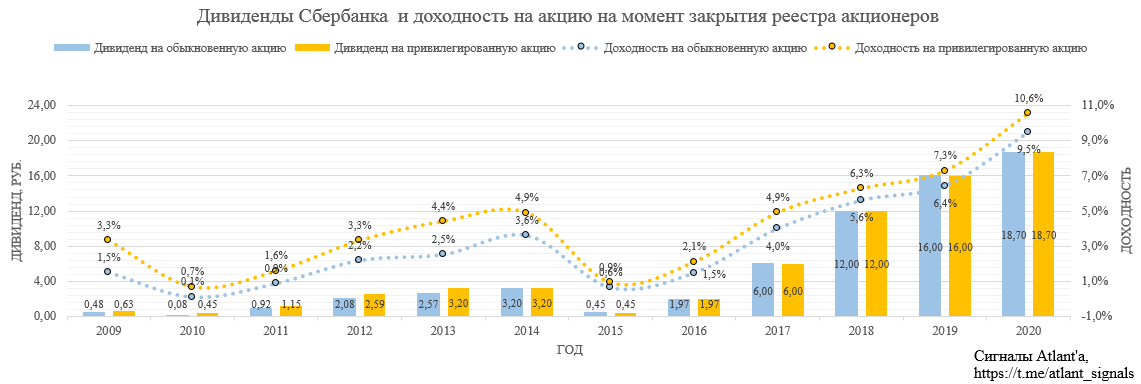

Расчетный дивиденд за 2019 год - 18,7 рублей, дивидендная доходность 9,5% и 10,6% на обыкновенную и привилегированную акцию соответственно. 19 мая набсовет Сбербанка вынесет финальную рекомендацию по размеру дивидендов за 2019 год.

14 мая компания опубликует отчет по РСБУ за апрель, исходя из которого будет понятно как банк себя чувствует в условиях снижения экономической активности. Продолжаю держать привилегированные акции компании.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале