Сбербанк. Обзор финансовых показателей по МСФО за 4-ый квартал 2019 года

Компания отлично отработала 4-ый квартал.

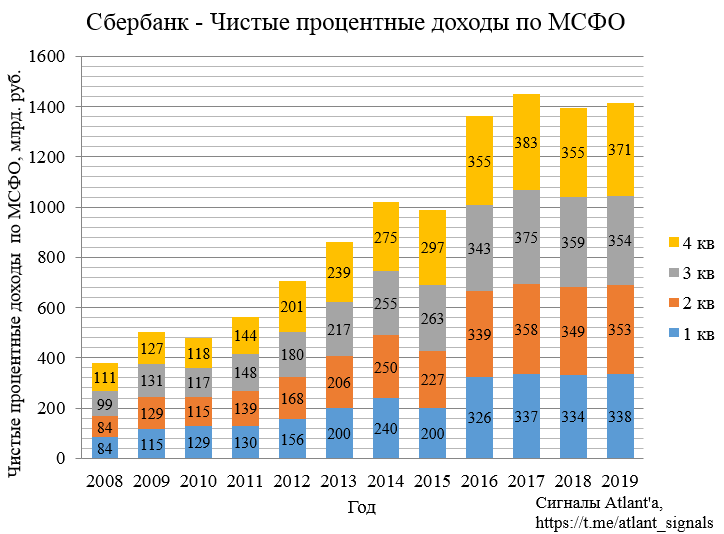

Чистые процентные доходы увеличились на 4,6% до 371,0 млрд. руб. по сравнению с 4 кварталом 2018 года. Рост в 4-ом квартале был достигнут благодаря увеличению кредитного портфеля и повышению доходности работающих активов. По итогам года данный показатель увеличился на 1,4% до 1 415,5 млрд. руб. по сравнению с 2018 годом.

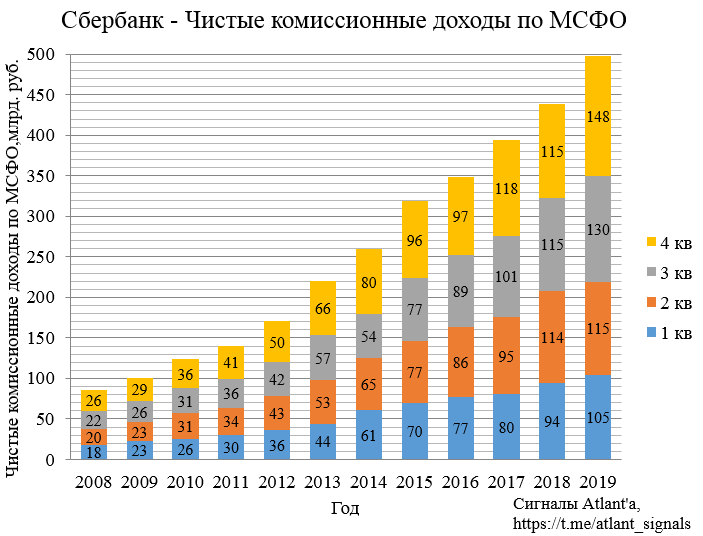

Чистые комиссионные доходы увеличились на 23,6% до 148,3 млрд. руб. по сравнению с 4 кварталом 2018 года. Рост в 4-ом квартале был достигнут благодаря увеличению доходов по операциям с банковскими картами и доходов от расчетно-кассового обслуживания. По итогам года данный показатель увеличился на 13,6% до 497,9 млрд. руб. по сравнению с 2018 годом.

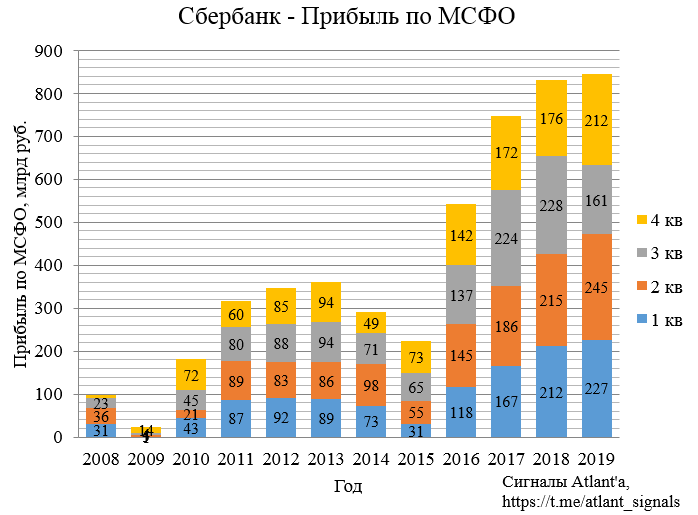

Чистая прибыль в 4-ом квартале составила 212,0 млрд. руб. увеличившись на 20,3% по сравнению с 4-ым кварталом 2018 года. По итогам года с учетом эффекта от продажи Денизбанка прибыль составила 845,0 млрд. руб. Чистая прибыль от продолжающейся деятельности 914,8 млрд. рублей, то есть если бы не Денизбанк, то картина была бы гораздо веселее.

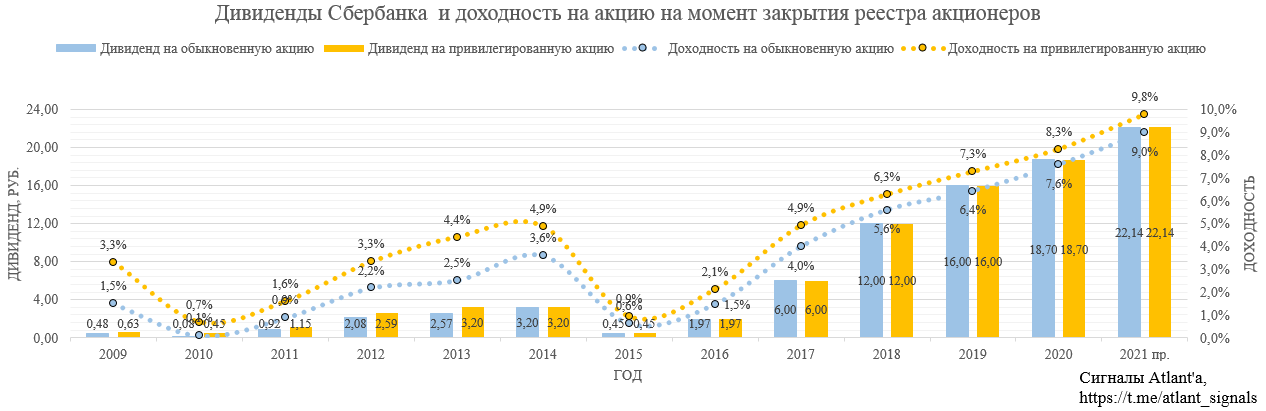

Таким образом, дивиденд за 2019 год составит 18,70 рубля, что дает доходность 8,3% и 7,6% на обыкновенную и привилегированную акцию соответственно. Высокая доходность на данный момент вызвана коррекцией на рынке. Для Сбербанка важно, чтобы ЦБ не повысил ключевую ставку, и чтобы экономика внутри страны не замедлилась из-за коронавируса, но вряд ли у нас будут какие-то карантины, все спишут на ОРВИ и грипп, паника никому не нужна.

Следовательно, если эти два условия будут выполнены, то ничего не грозит бизнесу компании, и за 2020 год Сбербанк получит 1 трлн. руб. чистой прибыли. При этом помним, что компания бодро начала 2020 год. Тогда дивиденд будет 22,14 руб., а доходность относительно текущих цен достигнет 9,0% и 9,8% на обыкновенную и привилегированную акцию соответственно.

Думаю, что с учетом снижения ставок дивидендная доходность к отсечке в июне должна, как минимум, сравняться с прошлгодней, что дает потенциал роста 19% и 14% по обыкновенным и привилегированным акциям соответственно. К лету 2020 года апсайд еще выше: 41% и 35%+18,70 рублей дивидендов попутно.

Можно подождать, когда закончится истерия вокруг нового вируса и купить/докупить акции компании. Сам я продолжаю держать привилегированные акции.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале