Сбербанк. Обзор финансовых показателей по РСБУ за апрель 2020 года

Прошел третий месяц с коронавирусом, второй с упавшим рублем и первый на самоизоляции. Наибольшее влияние на результат оказала именно самоизоляция.

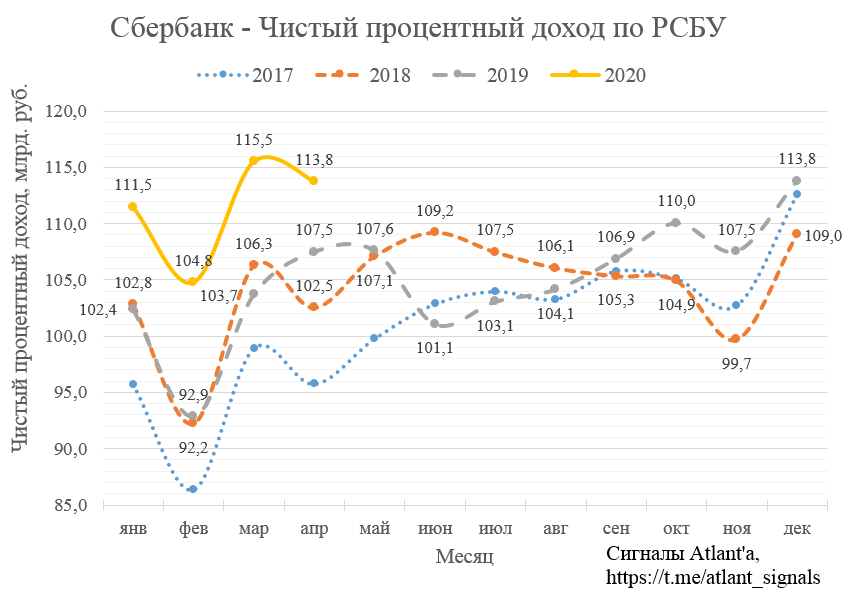

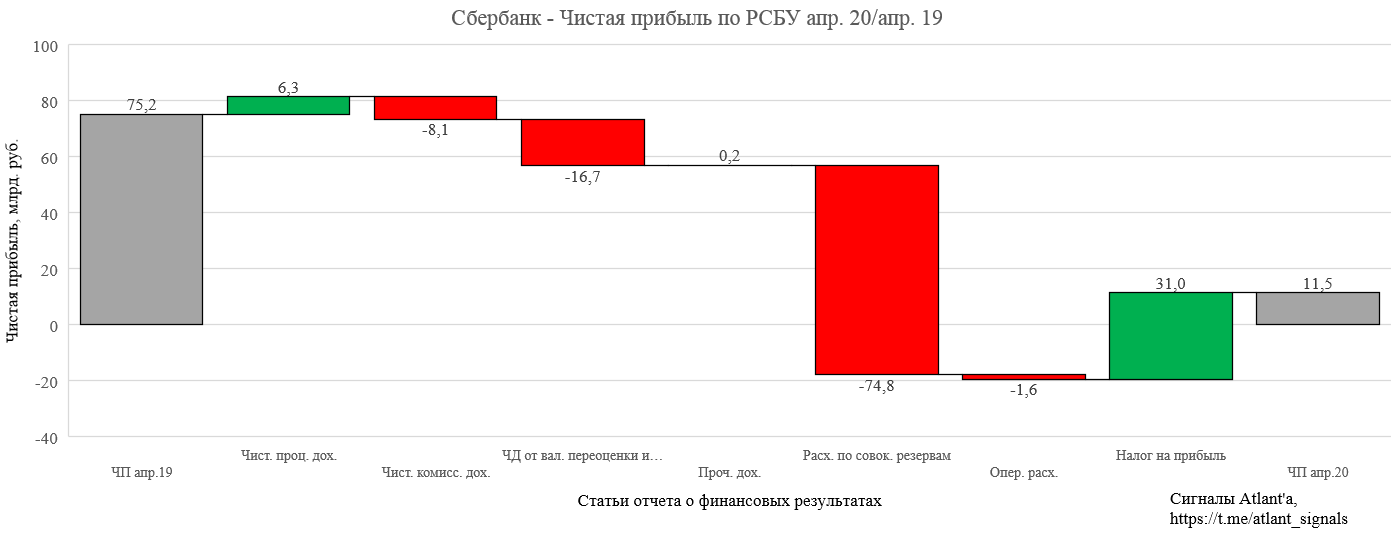

Чистый процентный доход в апреле составил рекордные 113,8 млрд. рублей, что на 5,8% выше, чем в прошлом году. Снижение к прошлому месяцу связано с тем, что в марте на 1 день больше.

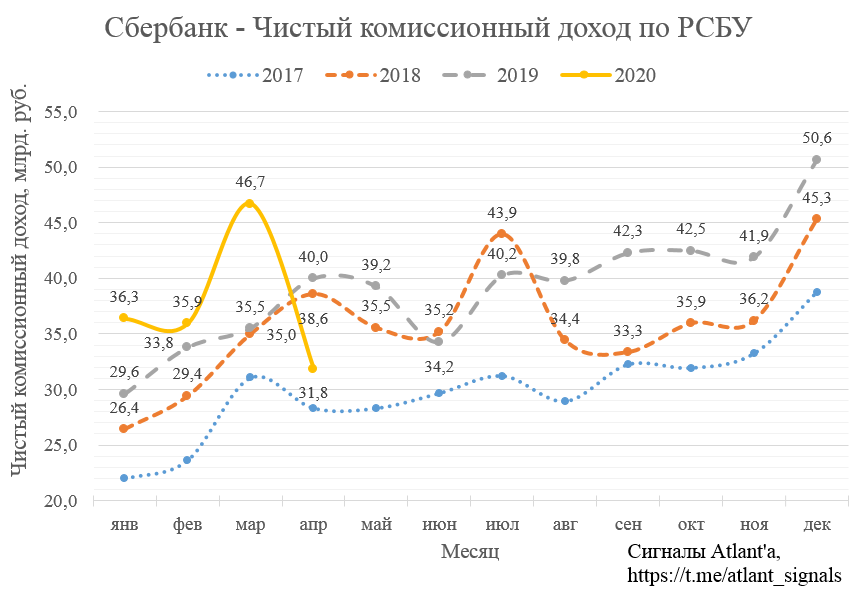

Чистые комиссионные доходы в апреле составили 31,8 млрд. рублей, что на 20,3% меньше, чем годом ранее. Падение связано со снижением доходов от операций с банковскими картами и эквайринга из-за снижения транзакционной активности клиентов в апреле, прямое влияние самоизоляции.

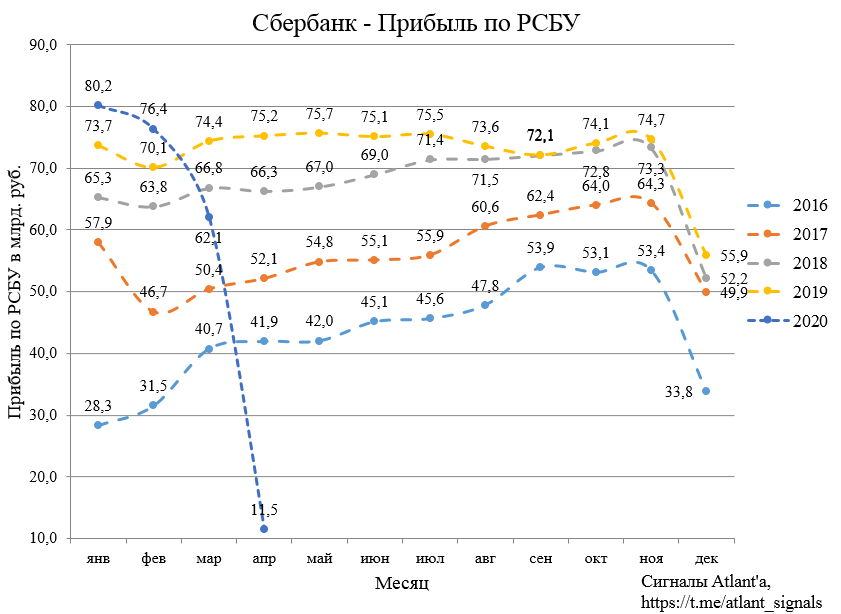

Если операционные показатели суммарно почти не снизились, то прибыль упала на 84,7%. Но тут нужно понимать, что те резервы, которые мы увидели в отчете РСБУ за апрель, уже были учтены в отчете МСФО за 1-й квартал, то есть не нужно их суммировать. Комментарий от банка на этот счет:

Расходы на кредитный риск, включая расходы на резервы по ссудам и переоценку кредитов, оцениваемых по справедливой стоимости, в апреле составили 63,3 млрд руб. За 4 месяца текущего года данные расходы составили 242,1 млрд руб. против 9,9 млрд руб. годом ранее, что связано с отражением в апрельской отчетности макропоправок, предусмотренных МСФО 9 для учета ухудшения макропрогнозов на фоне глобального шока от пандемии. Данный эффект уже нашел отражение в консолидированной отчетности Группы Сбербанка по МСФО за первый квартал 2020 года.

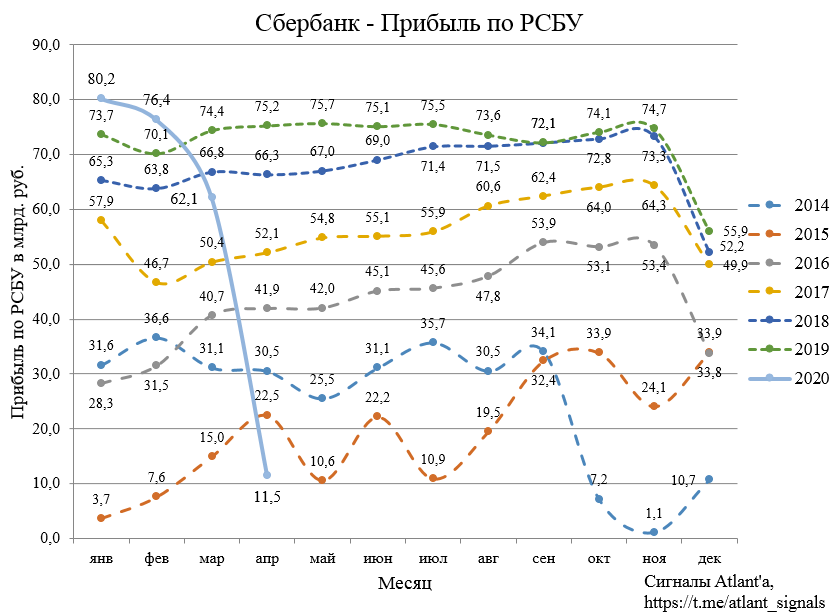

Результат кажется кошмарным, но бывало и хуже, если отмотать еще на пару лет назад, то можно заметить, что в прошлый кризис 2014-2015 гг. прибыль падала еще ниже. Ее восстановление тогда заняло около года после чего она выросла более, чем в 2 раза. Возможно, что это худшая прибыль за месяц в этом году.

Помимо роста ЧПД, снижения ЧКД и увеличения резервов относительно прошлого года существенно на формирование прибыли за апрель 2020 года повлияли:

- убыток от валютной переоценки (укрепление рубля);

- снижение налога на прибыль.

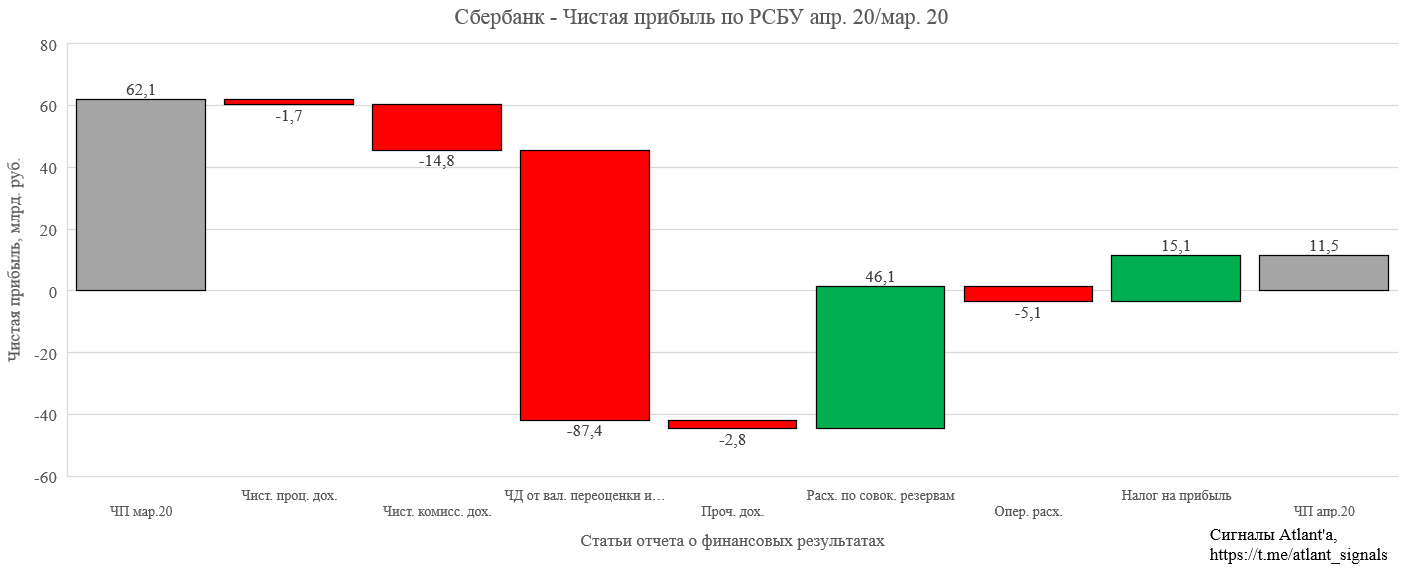

Для справки сравнение с мартом 2020 года. Вместо прибыли от валютной переоценки теперь убыток, а резервов создано меньше, в том числе из-за укрепления рубля.

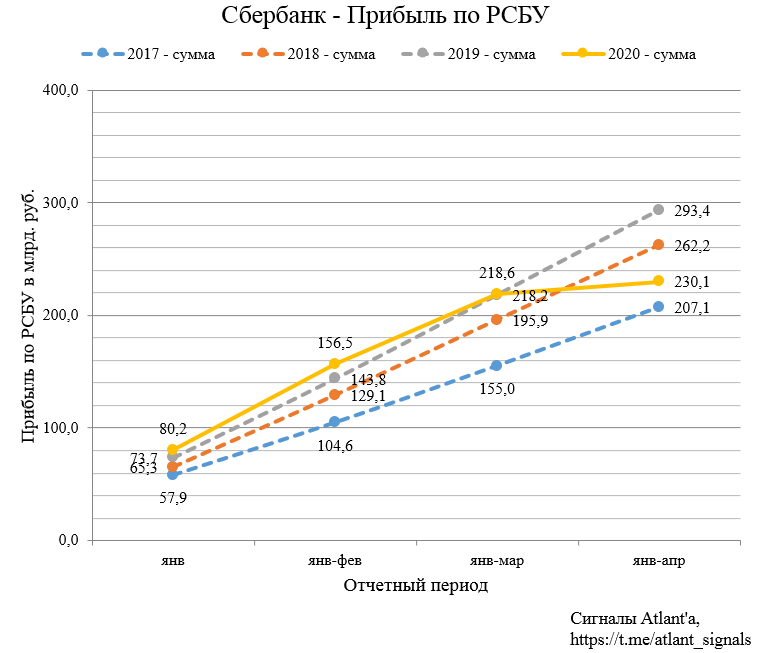

Суммарная прибыль за 4 месяца составила 230,1 млрд. рублей, что на 21,6% ниже, чем в прошлом году.

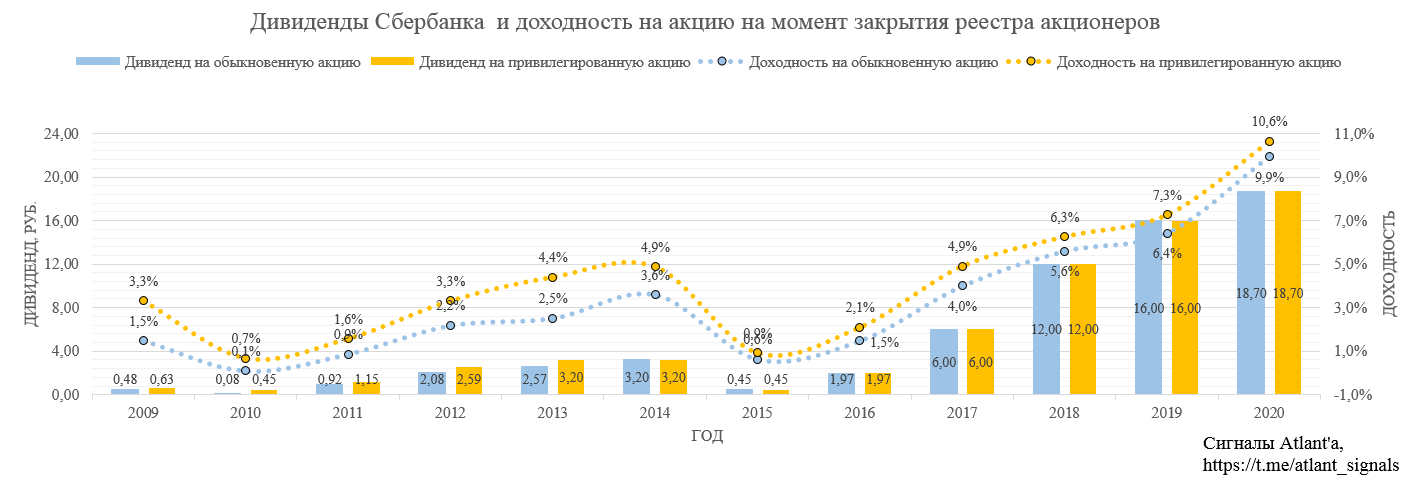

Расчетный дивиденд за 2019 год - 18,7 рублей, дивидендная доходность 9,9% и 10,6% на обыкновенную и привилегированную акцию соответственно. 19 мая набсовет Сбербанка вынесет финальную рекомендацию по размеру дивидендов за 2019 год.

С учетом того, что операционные показатели компании продолжают быть высокими, а резервы, созданные в апреле, мы уже видели в отчете за 1-й квартал по МСФО, отчет считаю хорошим для текущей ситуации в экономике.

Продолжаю держать привилегированные акции компании.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале