Сбербанк. Обзор финансовых показателей по РСБУ за декабрь 2021 года

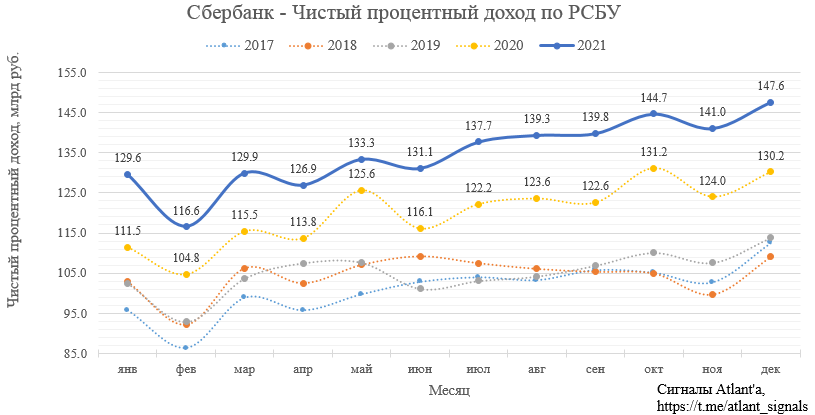

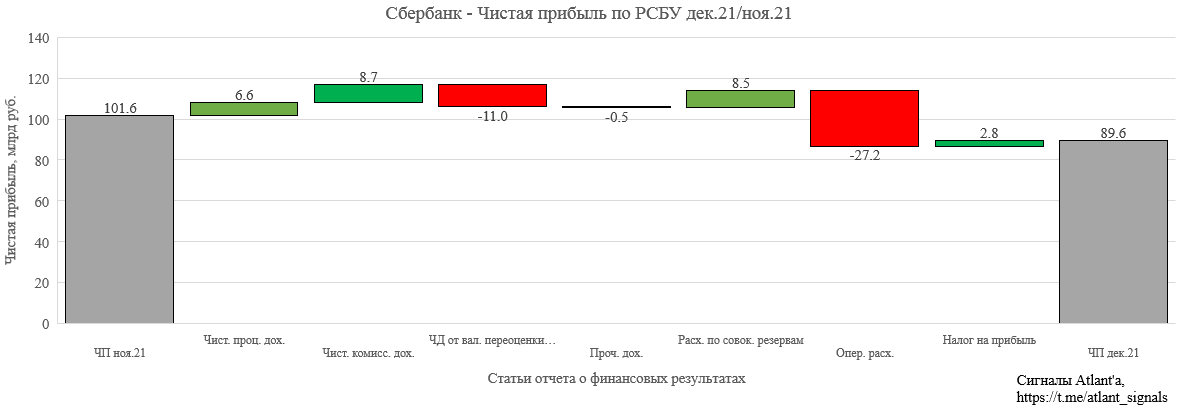

Чистый процентный доход в декабре составил 147,6 млрд рублей, что на 13,4% выше, чем в прошлом году, и на 4,6% выше прошлого месяца. Это новый рекорд для банка.

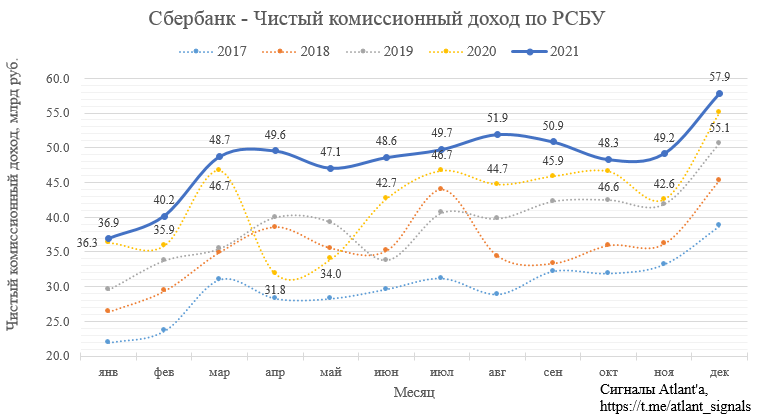

Чистые комиссионные доходы в декабре составили 57,9 млрд рублей, что на 5,0% выше, чем годом ранее, и на 17,7% выше, чем в прошлом месяце. Как и в ситуации с ЧПД, тут рекордное значение.

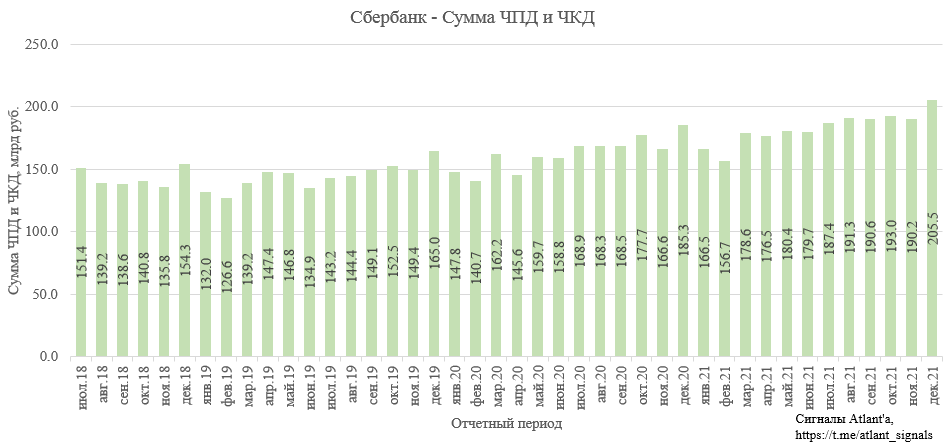

Операционные доходы от 2-х основных статей составила 205,5 млрд рублей, что на 8,0% выше, чем в предыдущем месяце. Относительно прошлого года рост составил 10,9%.

Расходы на резервы в декабре составили 3,9 млрд руб.

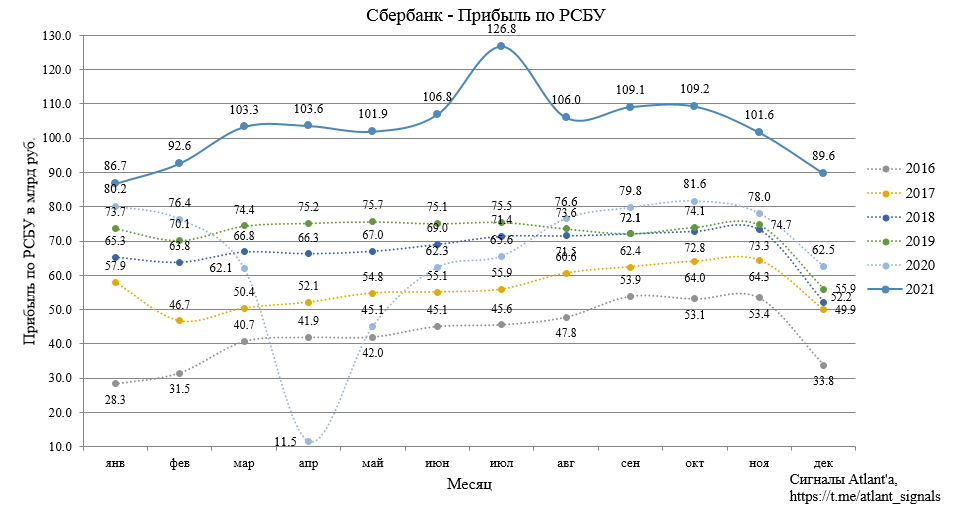

Традиционно чистая прибыль в декабре меньше, чем в предыдущие месяцы. Банк заработал 89,6 млрд рублей, что на 43,3% больше, чем годом ранее, и на 11,8% ниже, чем в прошлом месяце.

Сравнение с ноябрем 2021 года можно изучить на каскадной диаграмме, где видно, что в декабре прибыль ниже из-за роста операционных расходов, вызванных выплатой годовых премий.

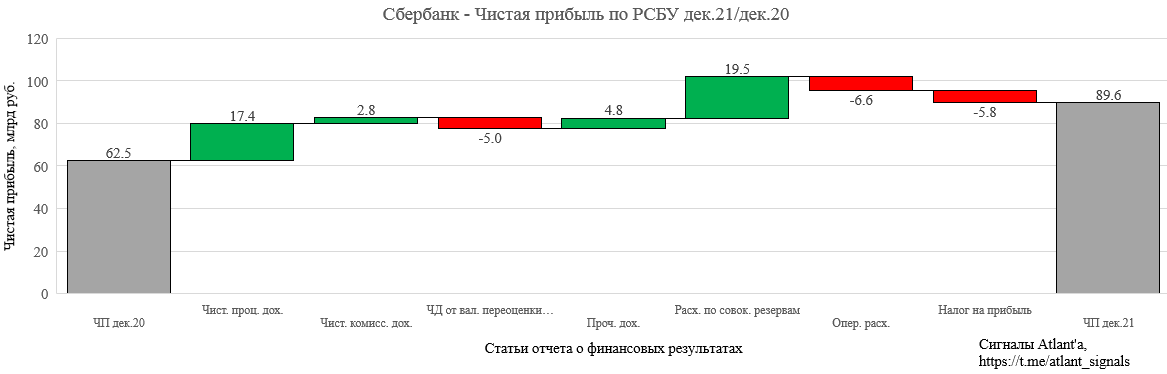

На диаграмме ниже сравнение с предыдущим годом.

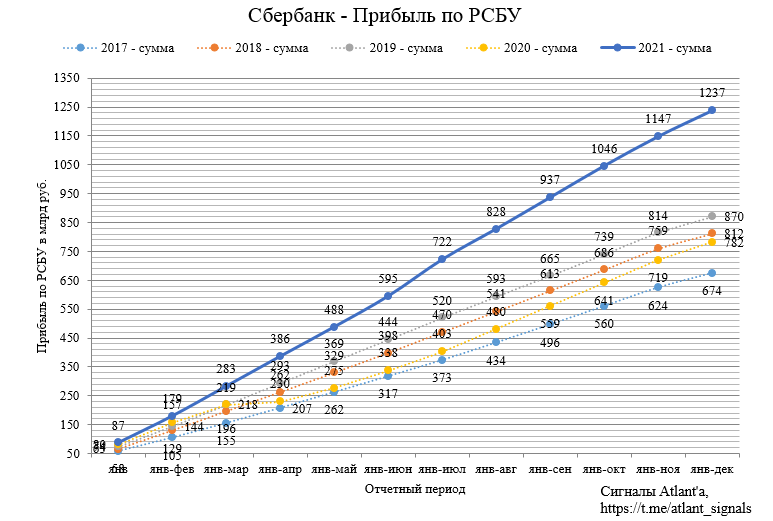

За январь-декабрь банк показал чистую прибыль в размере 1237 млрд рублей, что на 58,28% больше, чем годом ранее.

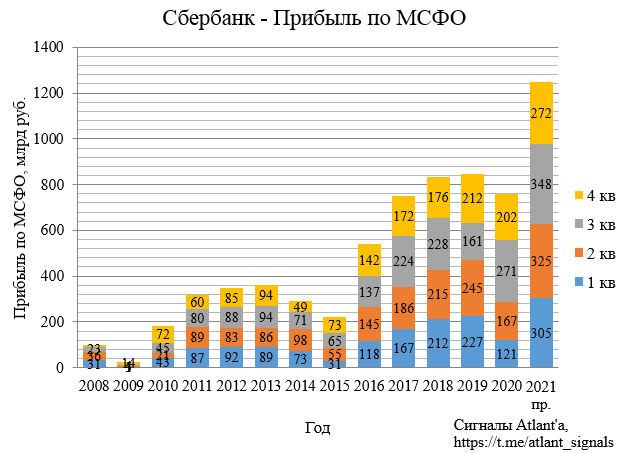

По итогам года ожидаю, что по МСФО Сбербанк получит прибыль около 1,25 трлн рублей. В 4-м квартале прибыль составит около 272 млрд рублей.

Тогда форвардный дивиденд составит 27,67 руб., а дивидендная доходность от текущих котировок в таком случае будет составлять 10,6% и 11,1% на обыкновенную и привилегированную акцию соответственно.

Дивидендная доходность Сбербанка всего дважды была выше ключевой ставки: 2020-2021 гг. В 2020 году в принципе было непонятно, что будет с прибылью банка в ближайшие годы (ожидалось снижение), поэтому и доходность бывала высокой. В 2021 году набирала темпы инфляция и рынок закладывал рост ставки в будущем. В 2022 году рынок скорее всего будет уже закладывать снижение ключевой ставки ближе к концу года, поэтому к отсечке дивидендная доходность акций будет ниже КС.

Также банк может направить на дивиденды более 50% прибыли, тогда их размер увеличится.

Текущая высокая доходность обусловлена падением рынка на фоне геополитического обострения. В целом Сбербанк недорог и можно рассматривать его к покупке, если не верить в начало военных действий на Украине.

Сам я предпочитаю ВТБ. Продолжаю держать, в военный конфликт не верю.

Всем удачи и успехов! Ну и терпения, 3 месяца коррекции - это непросто.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале