Северсталь. Обзор финансовых показателей за 2-ой квартал 2020 года

Северсталь опубликовала финансовые результаты за 2-ой квартал 2020 года. Показатели слабые, но это было понятно и из операционного отчета.

В обзоре операционных показателей я делал прогноз финансовых результатов компании, который оказался достаточно точным.

Выручка составила 1590 млн. долларов (мой прогноз был 1575 млн.) и снизилась на 10,5% к 1-му кварталу 2020 года и на 27,0% ко 2-му кварталу 2019 года.

Операционная прибыль составила 382 млн. долларов (мой прогноз был 403 млн.) и снизилась на 10,1% к 1-му кварталу 2020 года и на 38,9% ко 2-му кварталу 2019 года.

Прибыль составила 391 млн. долларов (мой прогноз был 419 млн.) и выросла на 443,1% к 1-му кварталу 2020 года, но при этом снизилась на 17,7% ко 2-му кварталу 2019 года. Показтель главным образом состоит из прибыли от пересчета баланса задолженности по долговым обязательствам, номинированной в долларах, в результате укрепления рубля.

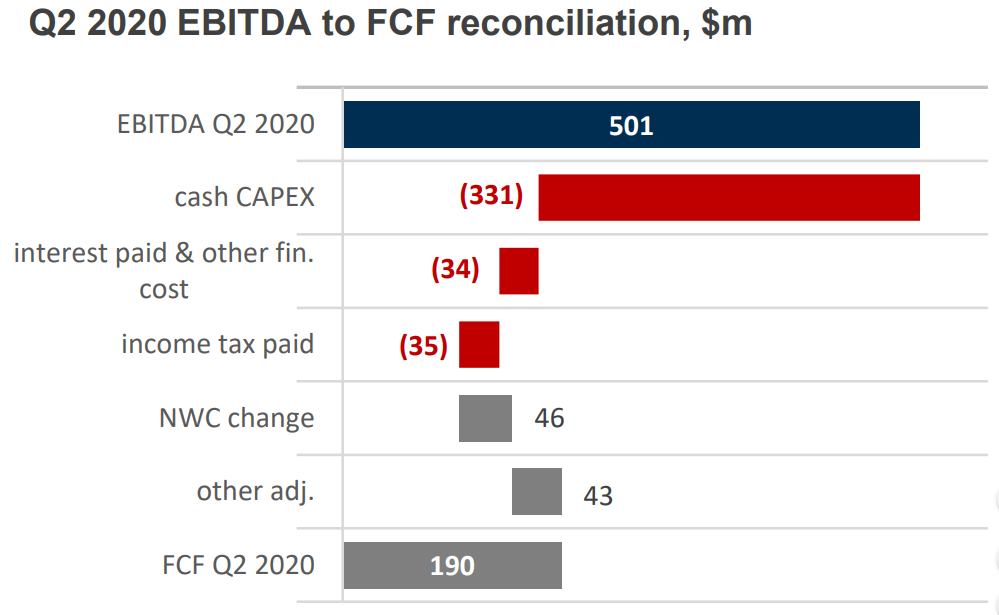

Показатель EBITDA составил 501 млн. долларов (мой прогноз был 515 млн.) и снизился на 9,7% к 1-му кварталу 2020 года и на 33,5% ко 2-му кварталу 2019 года.

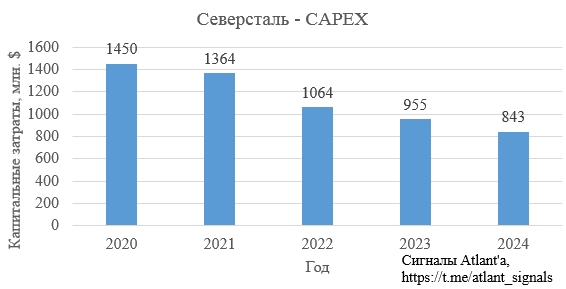

Капитальные затраты составили 331 млн. долларов против закладываемых мной 344 млн.

В своем расчете FCF я закладывал, что оборотный капитал увеличится, однако он наоборот уменьшился, что положительно повлияло на свободный денежный поток.

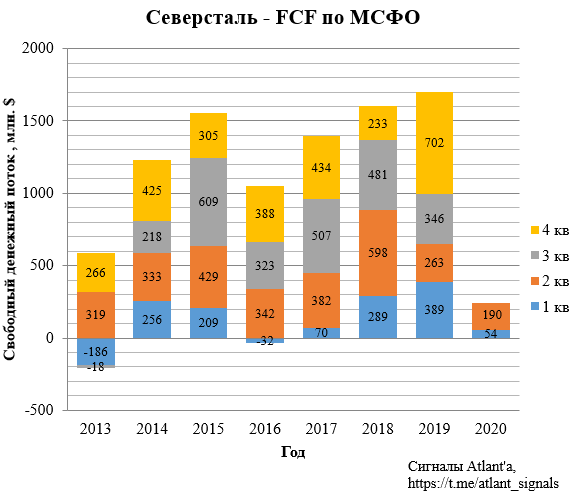

В итоге он составил 190 млн. долларов (мой прогноз был 18 млн.) и вырос на 251,9% к 1-му кварталу 2020 года, но снизился на 27,8% ко 2-му кварталу 2019 года.

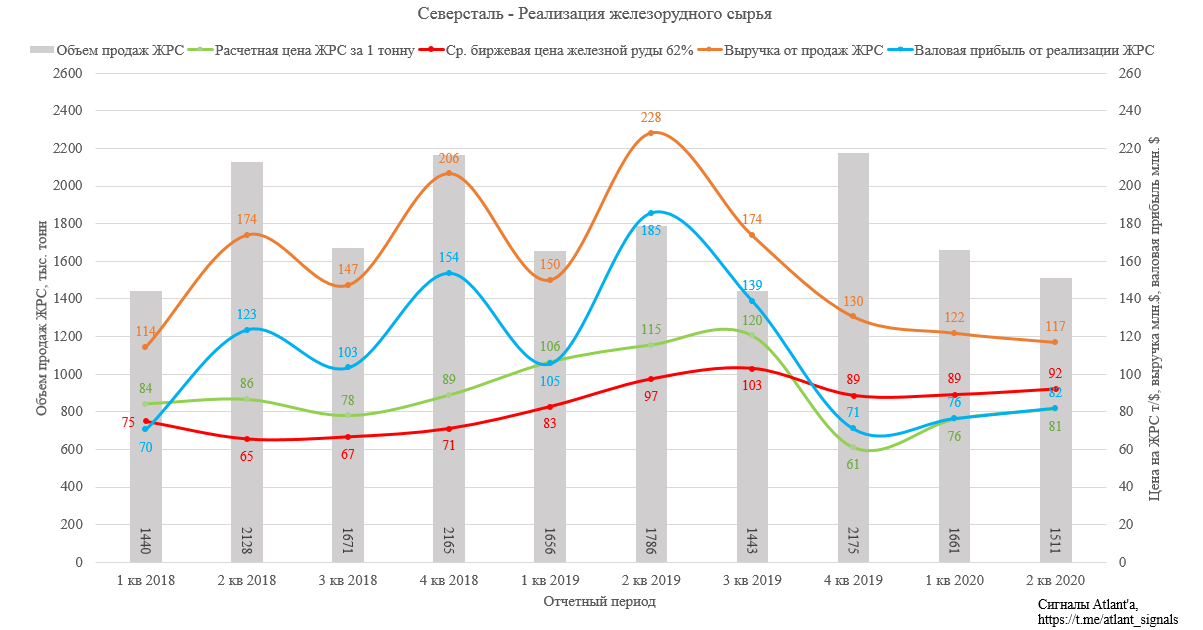

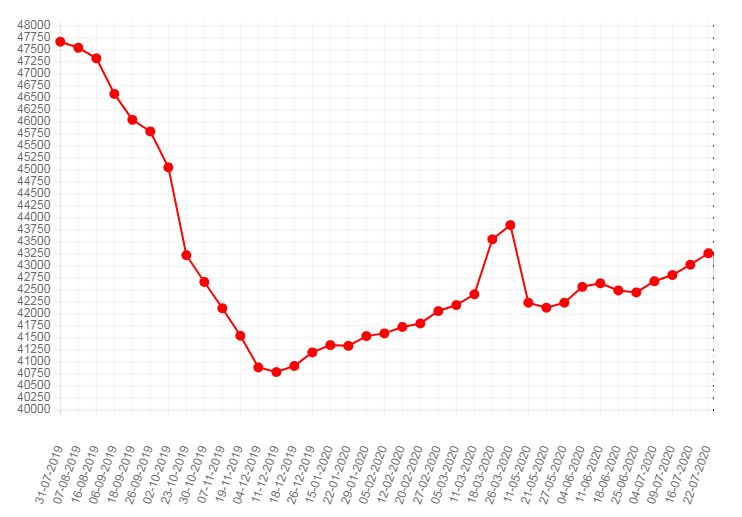

В этот раз цены на реализованное железорудное сырье оказались немного выше, чем в прошлом квартале. Однако дисконт к биржевым ценам продолжает сохраняться. На графике расчетная цена ЖРС - это средневзвешенная цена реализации сырья (окатыши+концентрат) компанией.

При определении размера дивидендов за 2-ой квартал компания не стала исключать влияние капитальных затрат свыше 200 млн. в квартал, то есть на дивиденды будут направлена сумма, равная свободному денежному потоку, что позволит не увеличивать долговую нагрузку. В результате дивиденды за 2-ой квартал составят 15,44 рубля (мой прогноз был 13,73 руб.), текущая доходность 1,7%, отсечка 8 сентября.

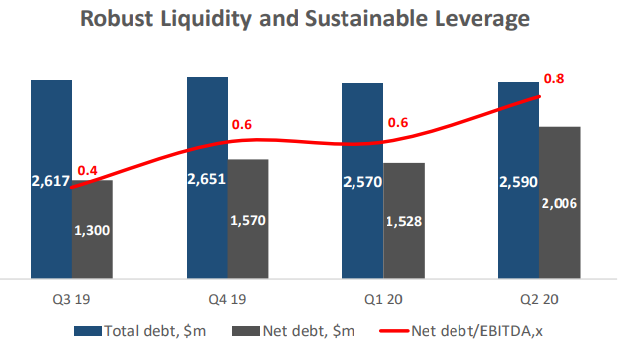

Благодаря данному решению, в 3-ем квартале отношение чистого долга к EBITDA не увеличится относительно 2-го квартала. Скорее всего это отношение даже уменьшится, так как после восстановления спроса и цен на продукцию у компании свободный денежный поток составит больше 190 млн. долларов, которые пойдут на выплату в сентябре.

По заявлениям менеджмента до конца года коэффициент чистый долг/EBITDA не превысит 1,0x. А так как дивиденды за 4-ый квартал 2020 года и 1-ый квартал 2021 года будут выплачены только в июне, то данный показатель не превысит 1, как минимум до 2-го квартал 2021 года. В случае возврата цен на уровни 2018 год коэффициент чистый долг/EBITDA и вовсе может оказаться ниже 1 в течение всего этого инвестиционного цикла, так как после 2021 года капитальные затраты серьезно снизятся.

Цены на продукцию Северстали продолжают восстанавливаться, но до прошлогодних значений еще 10% роста.

Менеджмент настроен оптимистично:

Спрос на стальную продукцию на внутреннем российском рынке сократился во 2 кв. 2020, однако во втором полугодии 2020 года ожидается его частичное восстановление.

Несмотря на ряд потенциальных неопределенностей как на экспортном, так и на внутреннем рынках, наша низкая себестоимость обеспечивает рыночную конкурентоспособность. Совет Директоров Компании остается уверенным в том, что «Северсталь» сохранит устойчивое финансовое положение по сравнению с компаниями-аналогами как на российском, так и на глобальном рынках.

Таким образом, благодаря вертикальной интеграции и высокой эффективности компания даже в самый сложный квартал показала положительный свободный денежный поток при высоких капитальных затратах. Продолжаю держать акции.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале