Северсталь. Обзор финансовых и операционных показателей за 2-й квартал 2021 года

Северсталь представила операционные результаты за 2-й квартал 2021 года.

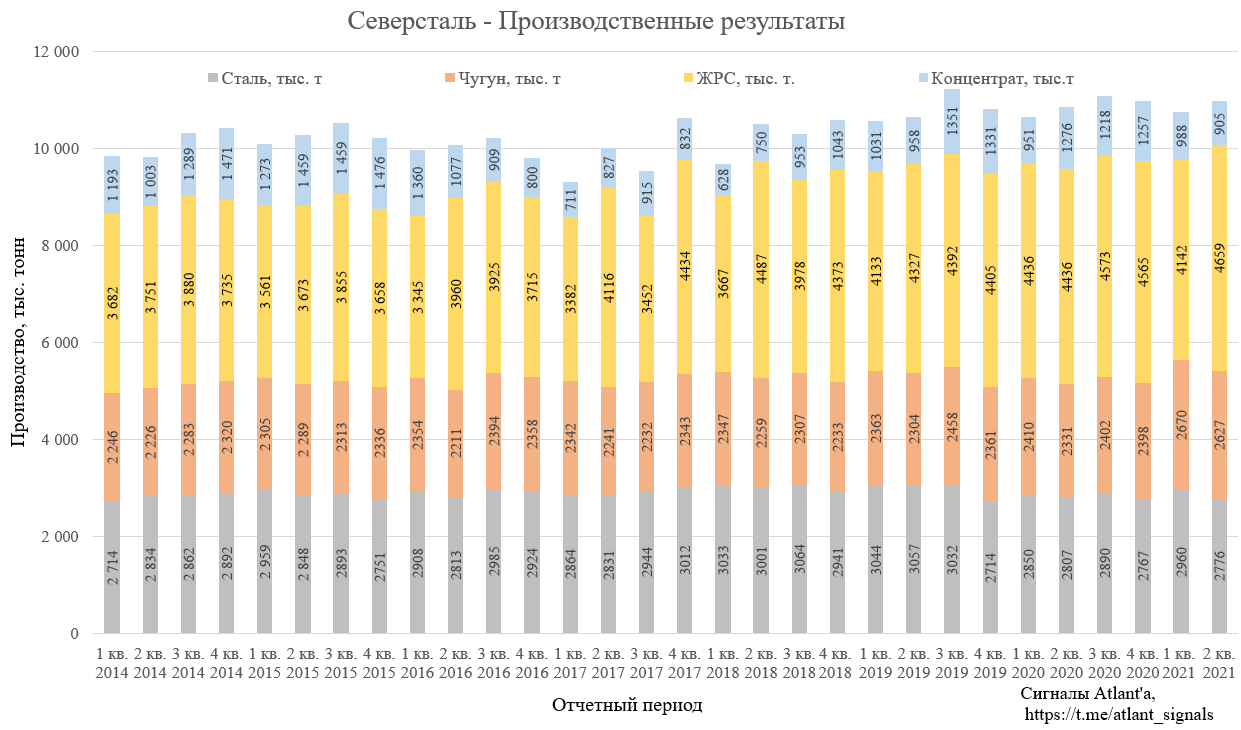

Производство чугуна снизилось на 2% кв/кв до 2,63 млн т из-за проведения плановых ремонтов на доменном оборудовании.

Производство стали уменьшилось до 2,78 млн т (-6% кв/кв) в связи с сокращением выпуска чугуна и проведением запланированных ремонтных работ в конвертерном цеху.

Продажи угля снизились на 11% кв/кв до 1,15 млн тонн в основном из-за снижения поставок угольного концентрата на фоне сокращения производства по сравнению с предыдущим кварталом из-за перемонтажа лав.

Продажи железной руды увеличились на 12% кв/кв до 4,66 млн тонн благодаря росту отгрузок окатышей третьим лицам и увеличению продаж железорудного концентрата компаниям Группы.

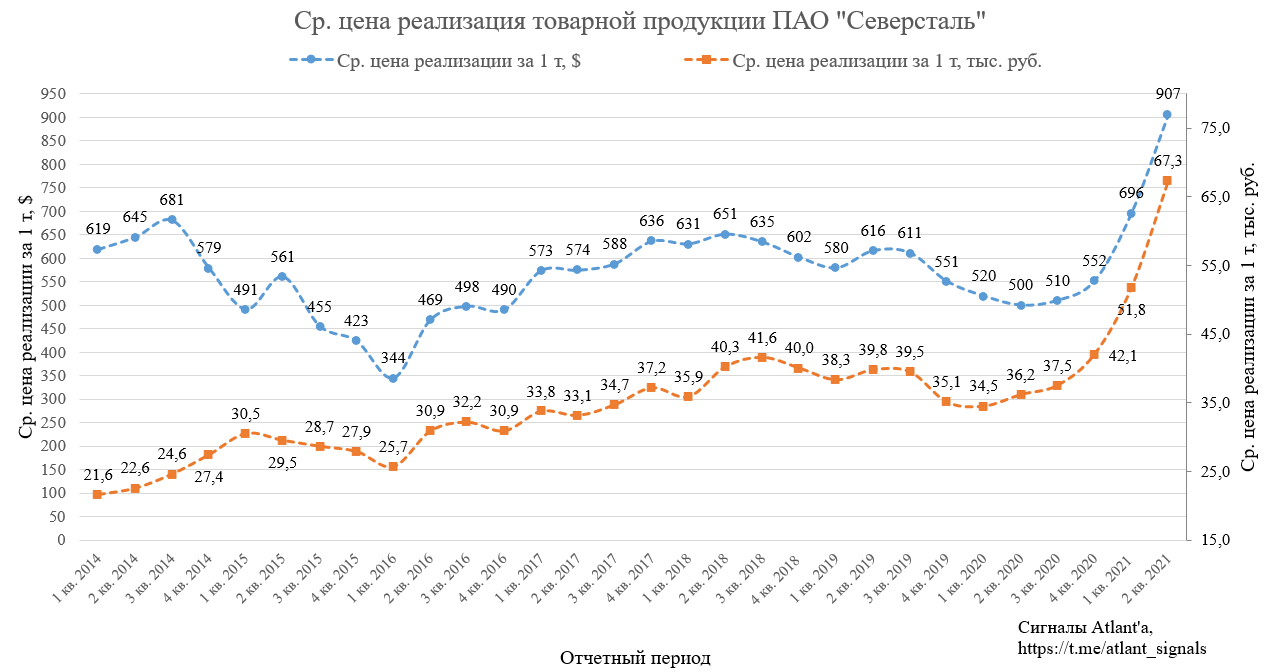

Средневзвешенная цена реализации 1-й тонны стальной продукции выросла с 696 долларов США до 907 по сравнению с 1-м кварталом 2021 года, то есть на 30,3%. По сравнению со 2-м кварталом 2020 года цена в долларах выросла на 81,4%.

В рублях средневзвешенная цена реализации выросла с 51,8 тыс. руб. до 67,3 по сравнению с 1-м кварталом 2021 года, то есть на 29,9%. При этом по сравнению со 2-м кварталом 2020 года цены выросли на 85,9%.

Как и у ММК рублевые и долларовые цены на исторических максимумах.

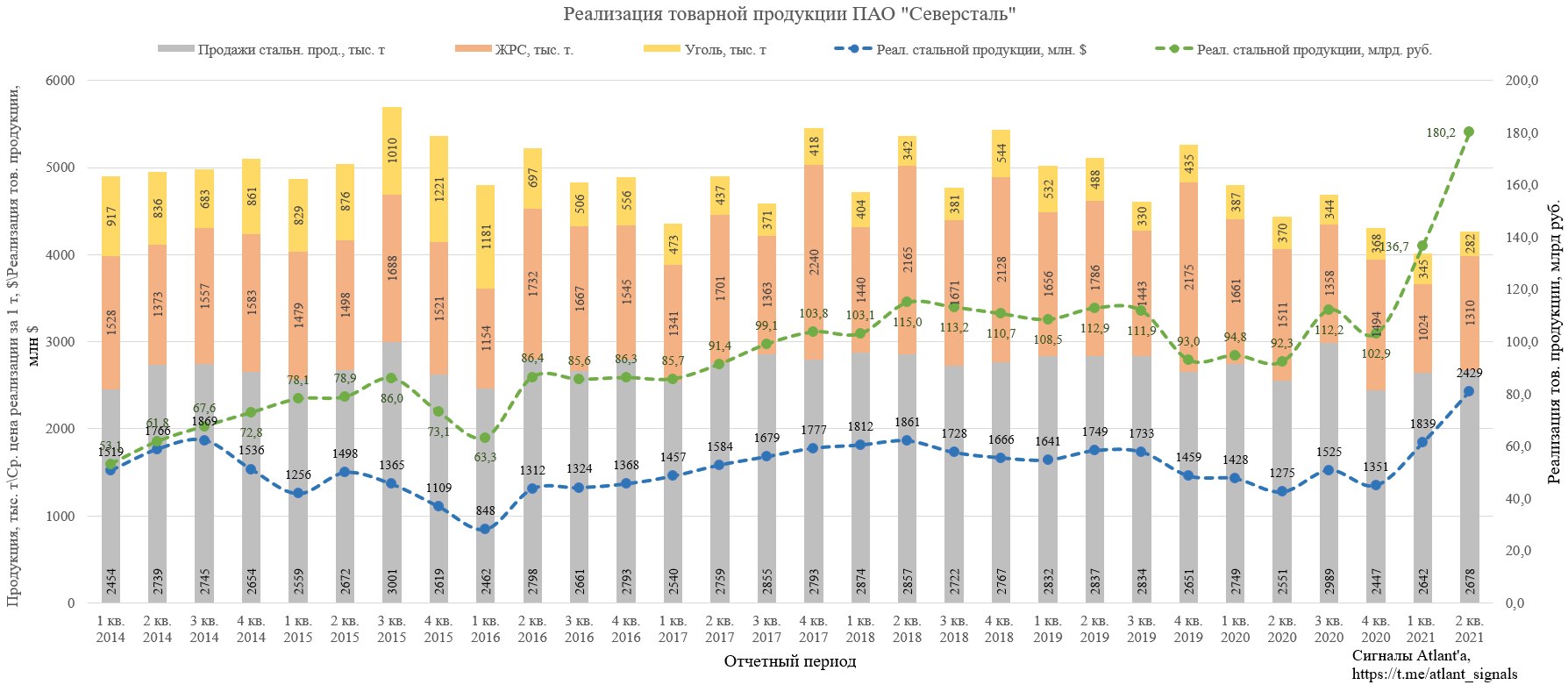

Выручка от реализации товарной продукции Северстали во 2-м квартале составила 2429 млн долларов. Это на 32,1% выше, чем в 1-м квартале 2021 года (1839 млн), и на 90,5% выше, чем во 2-м квартале 2020 года (1275 млн).

В рублевом эквиваленте выручка от реализации товарной продукции ММК во 2-м квартале составила 180,2 млрд рублей. Это на 31,8% выше, чем в 1-м квартале 2021 года (136,7 млрд руб.), и на 95,2 % выше, чем во 2-м квартале 2020 года (92,3 млрд руб.).

Рублевая и долларовая выручка на рекордных уровнях.

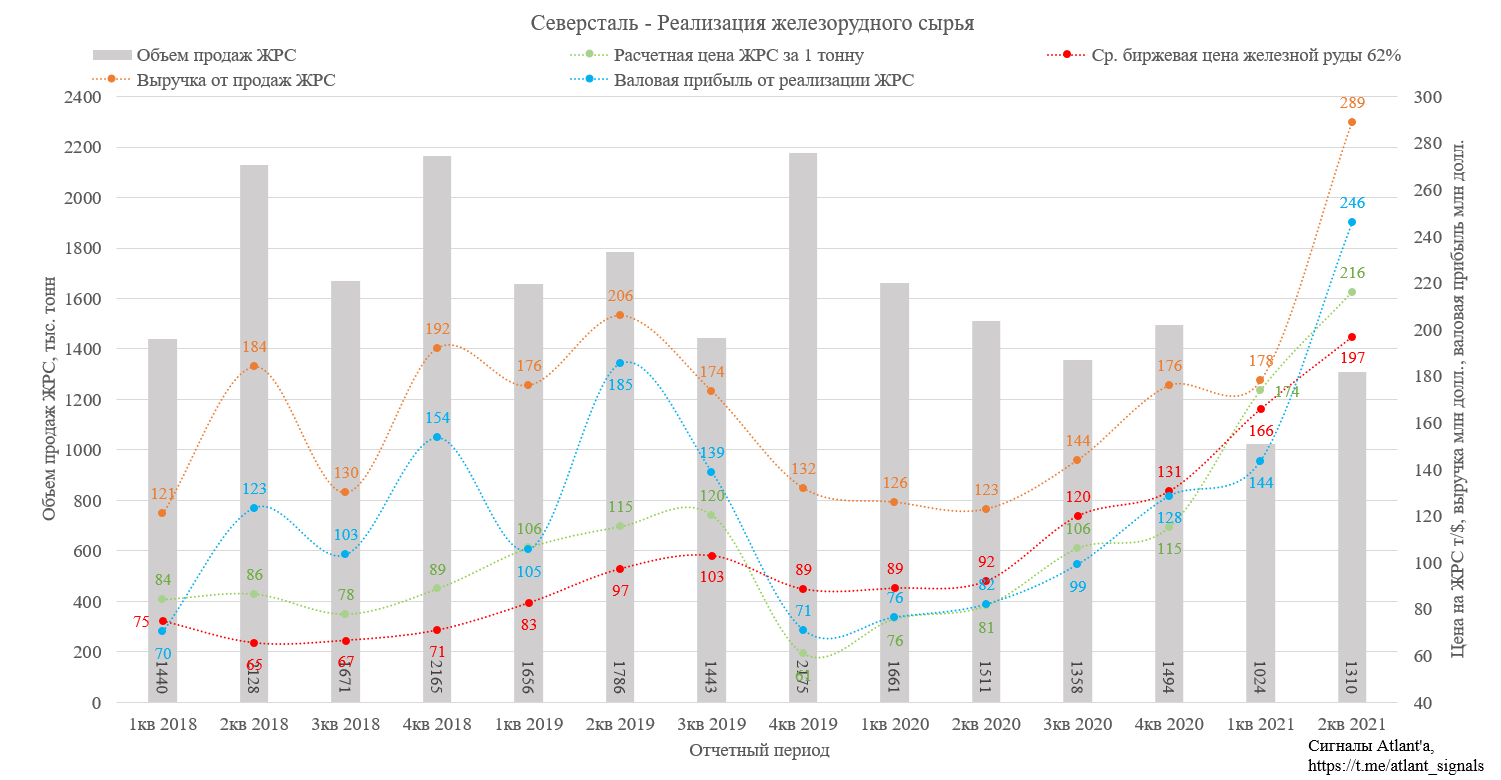

Цены на реализованное железорудное сырье продолжали рост вслед за мировыми бенчмарками. Валовая прибыль от реализации ЖРС 3-м лицам выросла с 144 до 246 млн долларов.

На графике расчетная цена ЖРС - это средневзвешенная цена реализации сырья (окатыши+концентрат) компанией.

Перейдем к финансовым показателям.

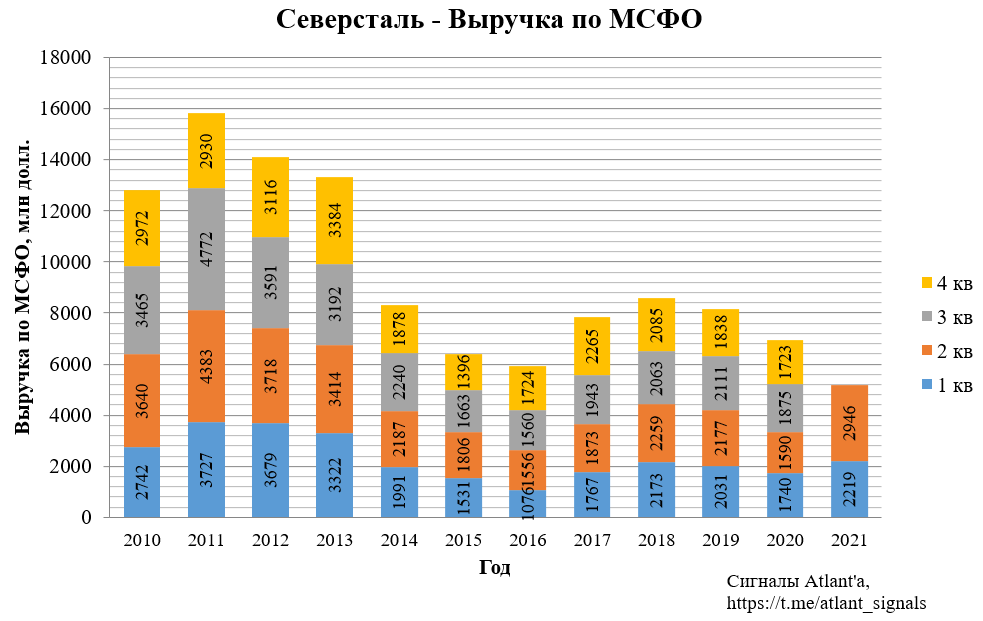

Выручка составила 2946 млн долларов и выросла на 32,8% к предыдущему кварталу и на 85,3% ко 2-му кварталу 2020 года.

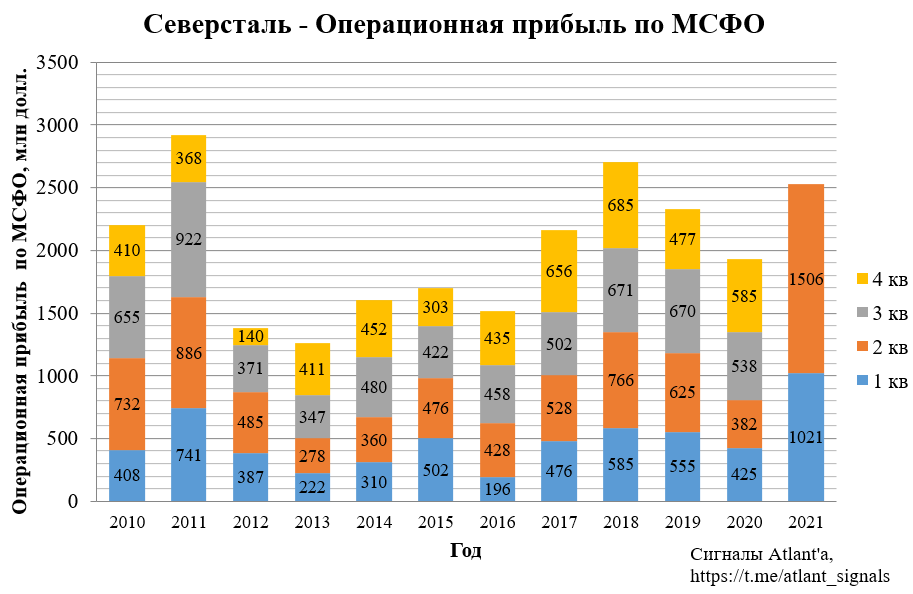

Операционная прибыль составила рекордные 1506 млн долларов и выросла на 47,5% к 1-му кварталу 2021 года и на 294,2% ко 2-му кварталу 2020 года.

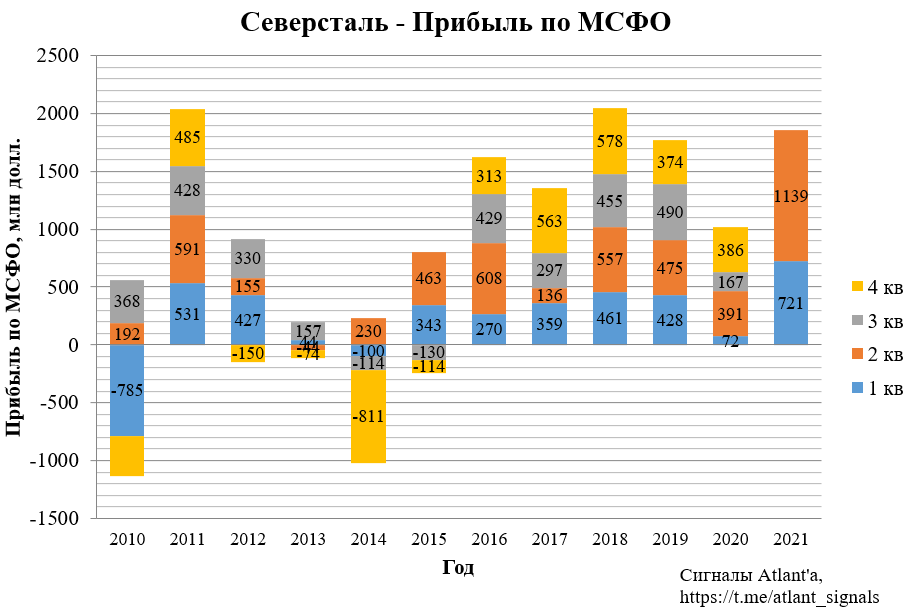

Прибыль составила 1139 млн долларов и выросла на 58,0% к 1-му кварталу 2021 года и на 191,3% ко 2-му кварталу 2020 года.

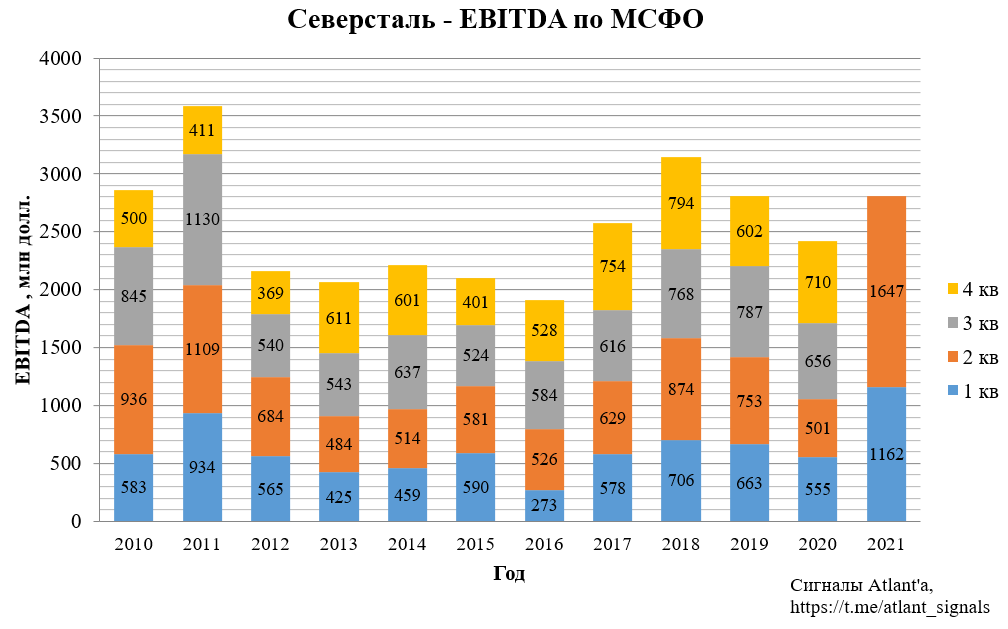

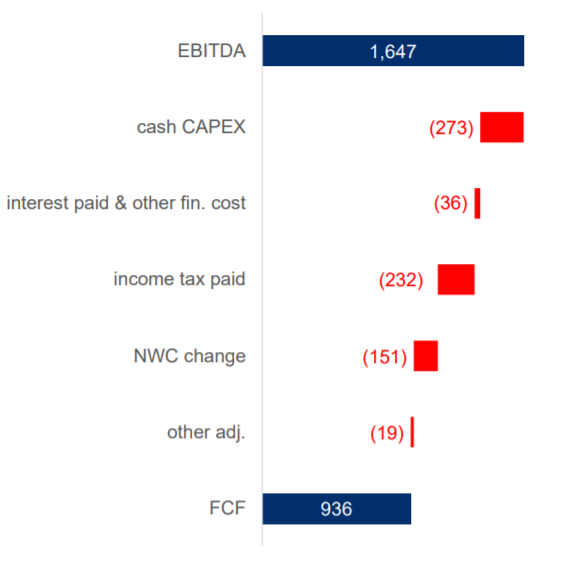

Показатель EBITDA составил рекордные 1647 млн долларов и вырос на 41,7% к 1-му кварталу 2021 года и на 228,7% ко 2-му кварталу 2020 года.

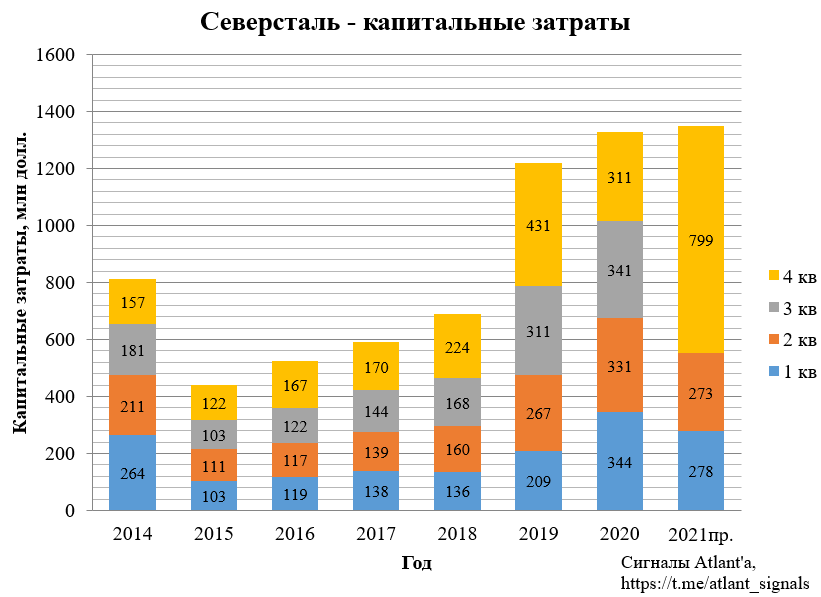

Капитальные затраты составили 273 млн долларов. Напомню, что на 2021 год компания запланировала CAPEX 1350 млн долларов.

Отток в оборотный капитал составил 151 млн долларов.

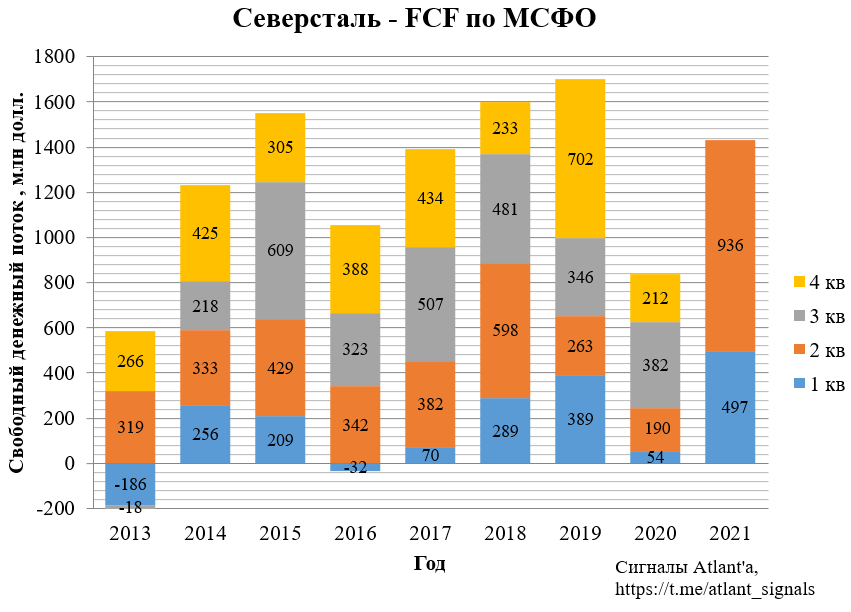

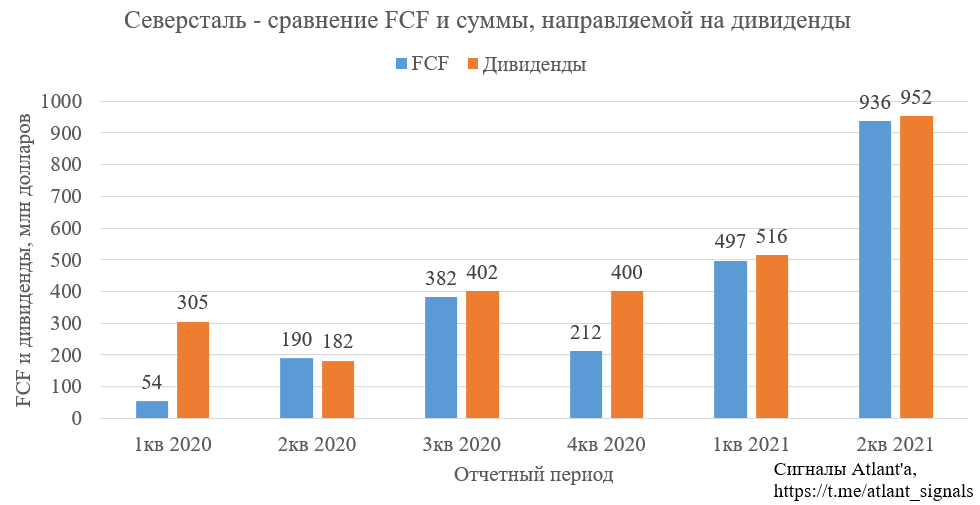

FCF составил 936 млн долларов и вырос на 88,3% к 1-му кварталу 2021 года и на 392,6% ко 2-му кварталу 2020 года.

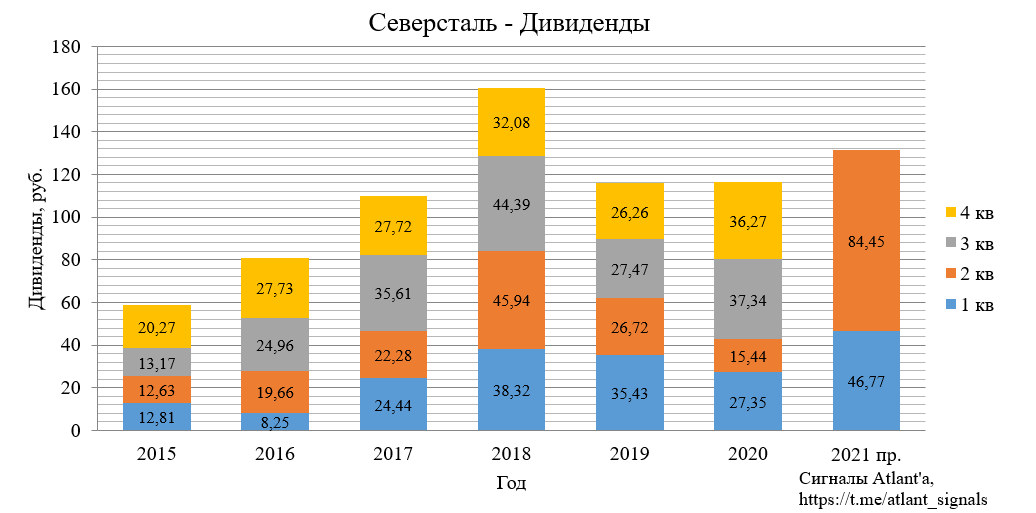

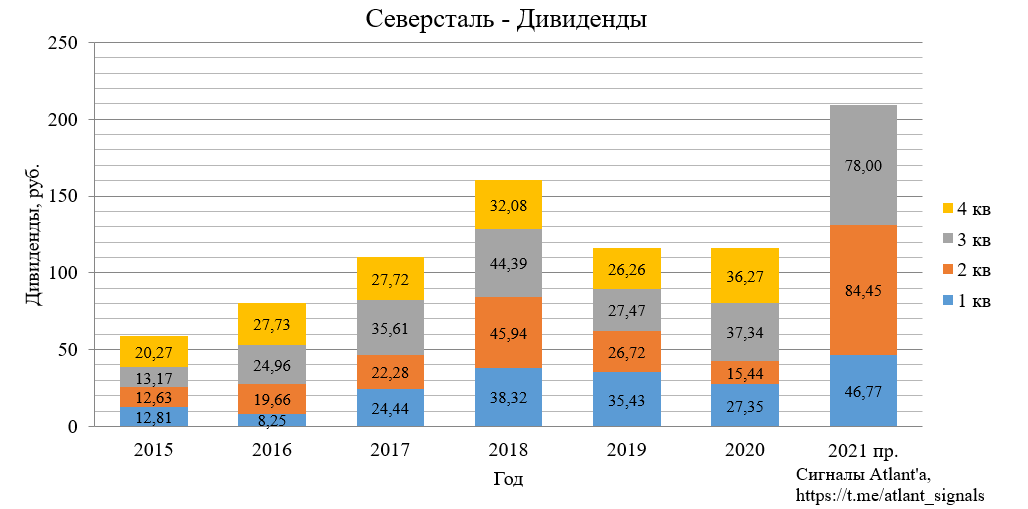

Компания объявила дивиденд за 2-й квартал в размере 84,45 руб.,текущая доходность 4,9%, отсечка 2 сентября.

Компания направит на дивиденды около 952 млн долларов, что выше свободного денежного потока на 16 млн. Если бы компания сделала корректировку на экстракапекс в полной мере, то есть все, что больше 200 млн в квартал не уменьшало дивидендную базу, тогда на выплату акционерам пришлось 936+73=1009 млн долларов. Но Северсталь решила данную корректировку оставить на следующие кварталы, где капитальные затраты будут еще выше. В итоге накопленная поправка на экстракапекс по итогам 2-х кварталов составила 116 млн долларов.

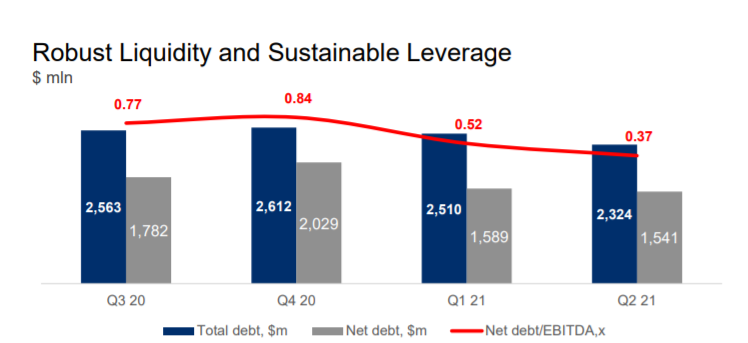

Текущая долговая нагрузка снизилась благодаря ударному 1-му полугодию.

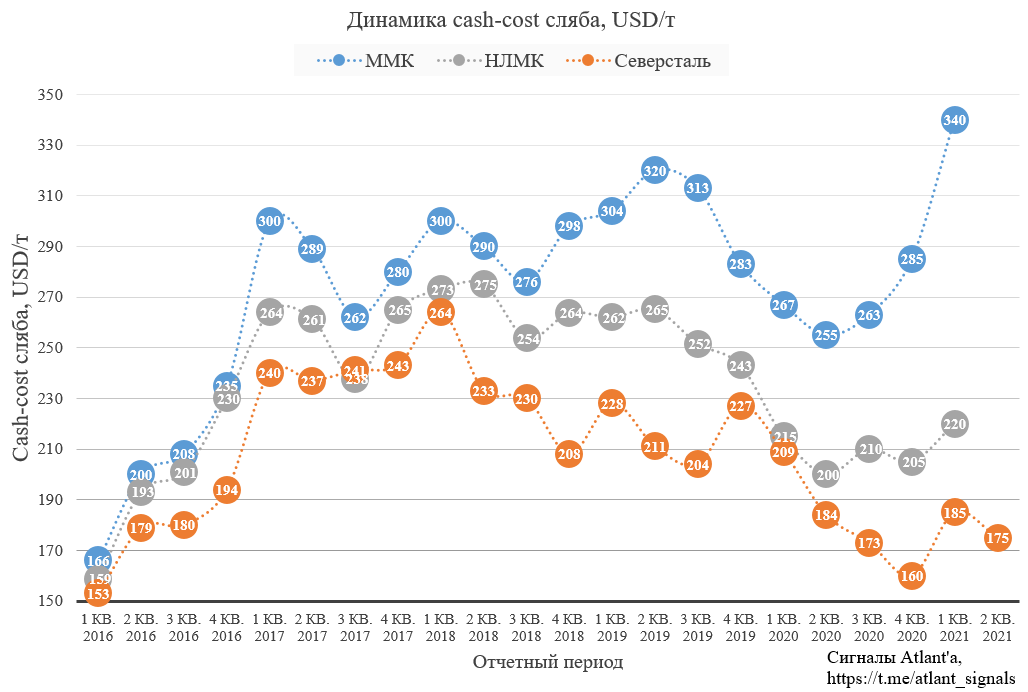

Себестоимость 1 тонны сляба уменьшилась на 10 долларов.

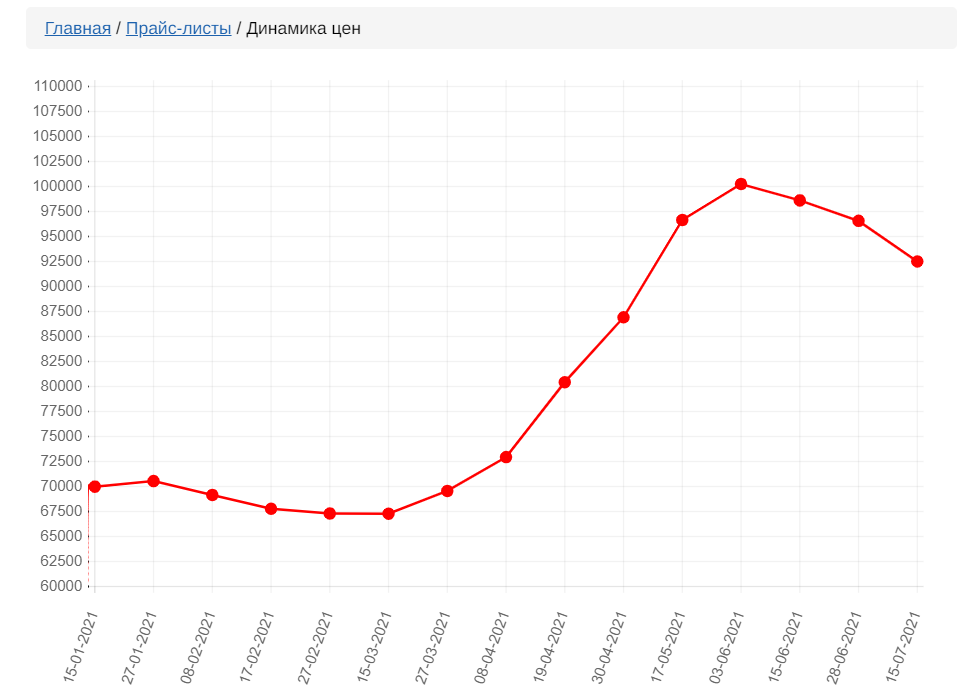

Рублевый индекс цен на данный момент скорректировался от пиковых значений, но все еще находится выше средней цены за 2-й квартал.

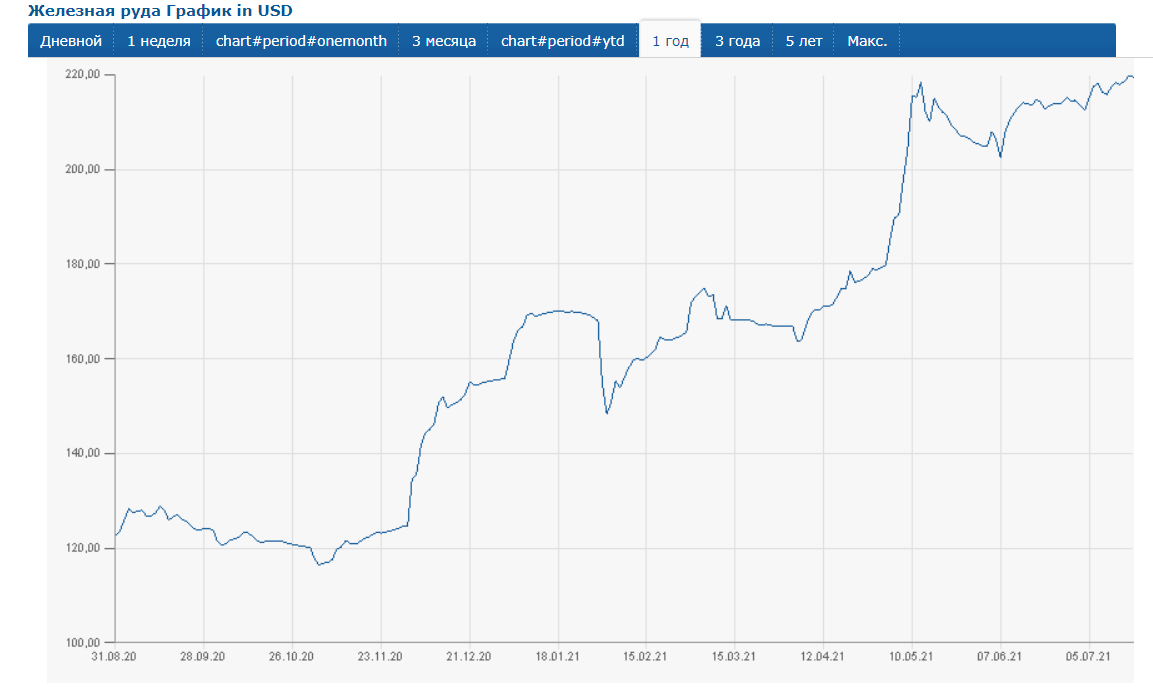

Котировки железной руды продолжают удерживаться на максимальных значениях.

Напомню, что Правительство России вводит временную 15% экспортную пошлину на сталь, которая вступает в силу с 1 августа 2021 года до 31 декабря 2021 года.

Если принять, что цены реализации в 3-м квартале будут на уровне 2-го, а объем экспорта также не изменится, то пошлины составят около 100 млн долларов, что уменьшит размер дивиденда на приблизительно 7 рублей. При этом капитальные затраты вырастут до 400 млн долларов, а влияние оборотного капитала на свободный денежный поток будет равно 0. Тогда дивиденд за 3-й квартал будет приблизительно равным 78 руб. При этом компания снова не будет делать поправки на экстракапекс.

Скорее всего экспорт в 3-м квартале будет ниже, чем во 2-м. По крайней мере на этот период ранее приходилась близкая к минимальному доля экспорта.

Докупал акции в июле в диапазоне 1500-1600 руб.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале