Северсталь. Обзор финансовых и операционных показателей за 3-й квартал 2021 года

Северсталь представила операционные результаты за 3-й квартал 2021 года.

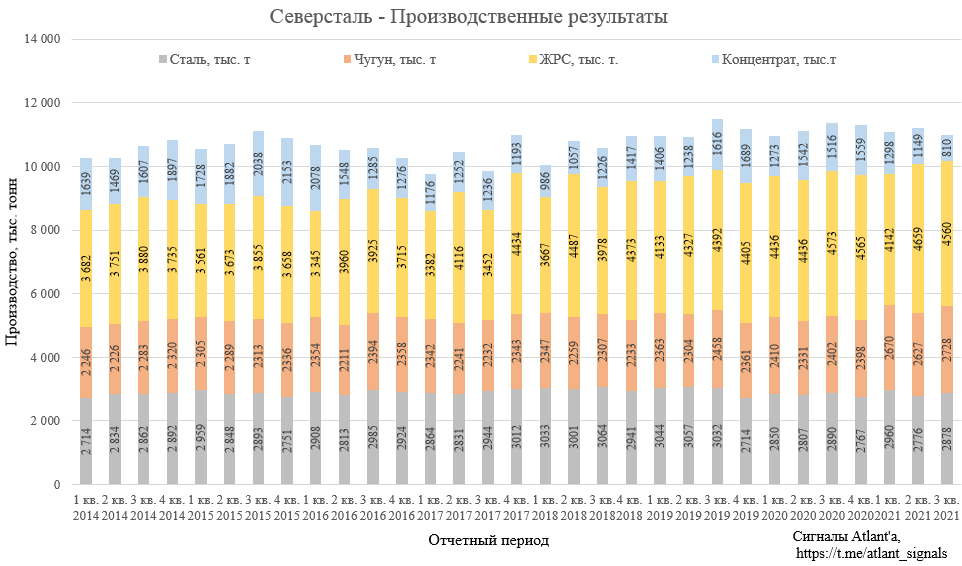

Производство чугуна выросло на 4% кв/кв до 2,73 млн т на фоне завершения ремонта доменного оборудования

Производство стали увеличилось до 2,88 млн т (+4% кв/кв), в результате завершения модернизации конвертерного цеха и машин непрерывного литья заготовок. Модернизация позволит нам увеличить производство стали на 0,5 млн тонн в год.

Продажи угля снизились на 30% кв/кв до 0,8 млн т в основном в результате сокращения продаж энергетического угля.

Продажи железной руды уменьшились на 2% кв/кв до 4,6 млн.т в связи с увеличением продаж окатышей третьим лицам и концентрата компаниям Группы.

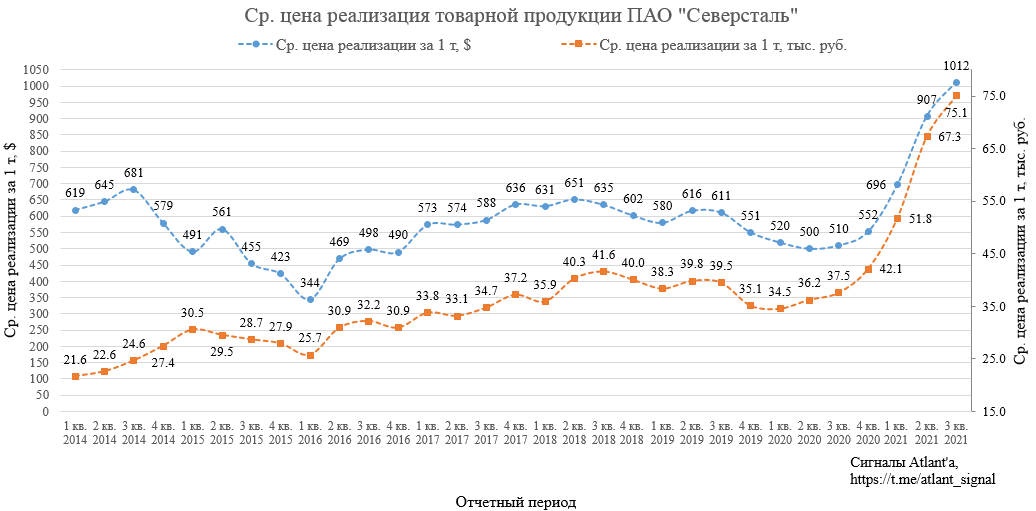

Средневзвешенная цена реализации 1-й тонны стальной продукции выросла с 907 долларов США до 1012 по сравнению со 2-м кварталом 2021 года, то есть на 11,6%. По сравнению с 3-м кварталом 2020 года цена в долларах выросла на 98,4%.

В рублях средневзвешенная цена реализации выросла с 67,3 тыс. руб. до 75,1 по сравнению со 2-м кварталом 2021 года, то есть на 11,6%. При этом по сравнению с 3-м кварталом 2020 года цены выросли на 100,3%.

Как и у ММК рублевые и долларовые цены на исторических максимумах.

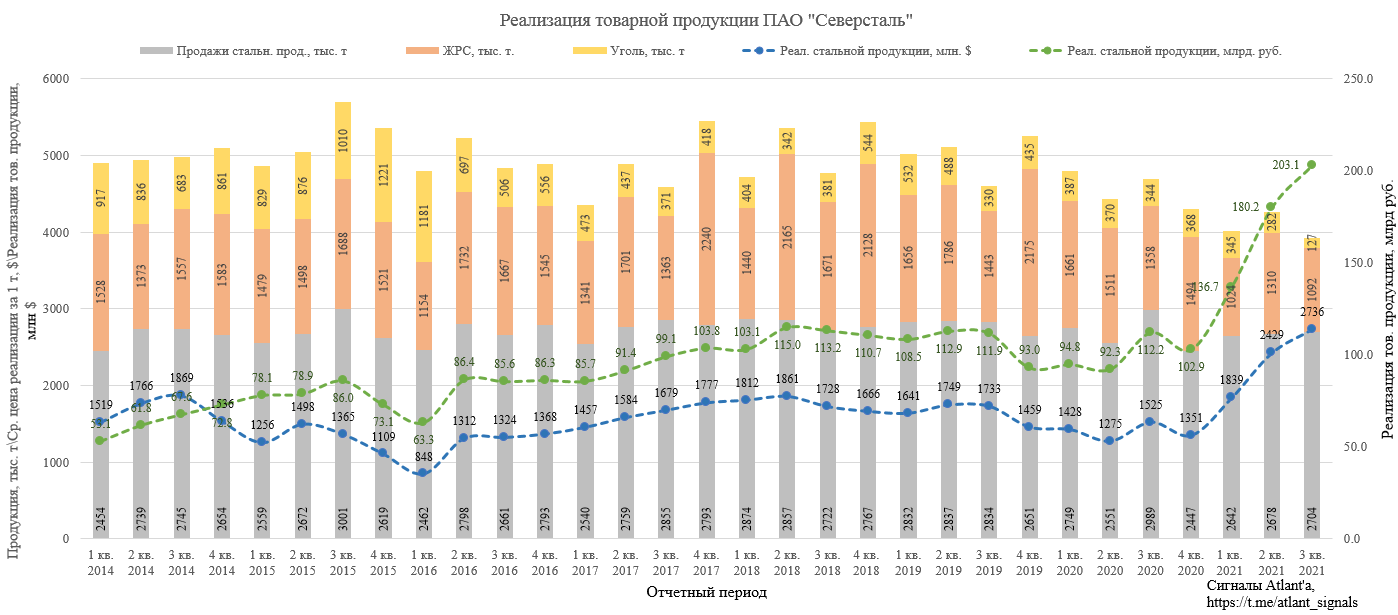

Объем реализованной продукции составил 2704 тыс. тонн, что на 1,0% выше предыдущего квартала. По сравнению с прошлым годом снижение составило 9,5%, что вызвано высокой базой 3-го квартала 2020 г, когда было реализовано часть продукции, непроданной во время локдаунов. В отличии от ММК тут компания смогла воспользоваться конъюнктурой рынка.

Выручка от реализации товарной продукции Северстали в 3-м квартале составила 2736 млн долларов. Это на 12,6% выше, чем во 2-м квартале 2021 года (2429 млн), и на 79,4% выше, чем в 3-м квартале 2020 года (1525 млн).

В рублевом эквиваленте выручка в 3-м квартале составила 203,1 млрд рублей. Это на 12,7% выше, чем во 2-м квартале 2021 года (180,2 млрд руб.), и на 81,0 % выше, чем в 3-м квартале 2020 года (112,2 млрд руб.).

Рублевая и долларовая выручка на рекордных уровнях.

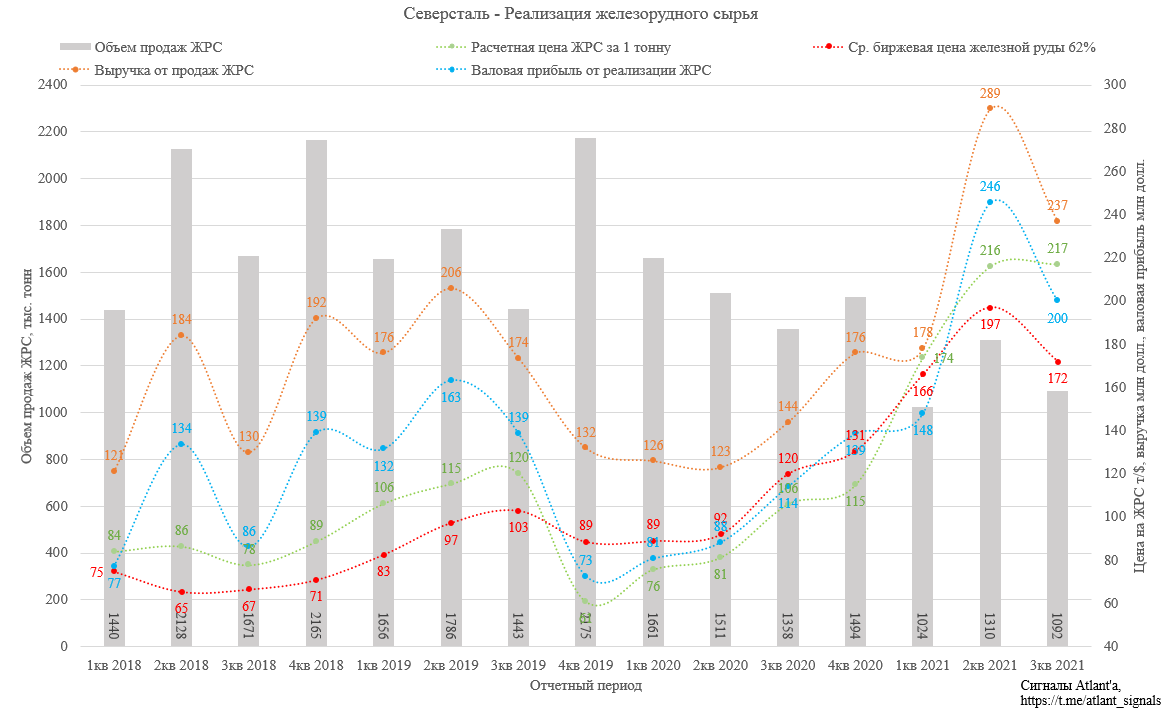

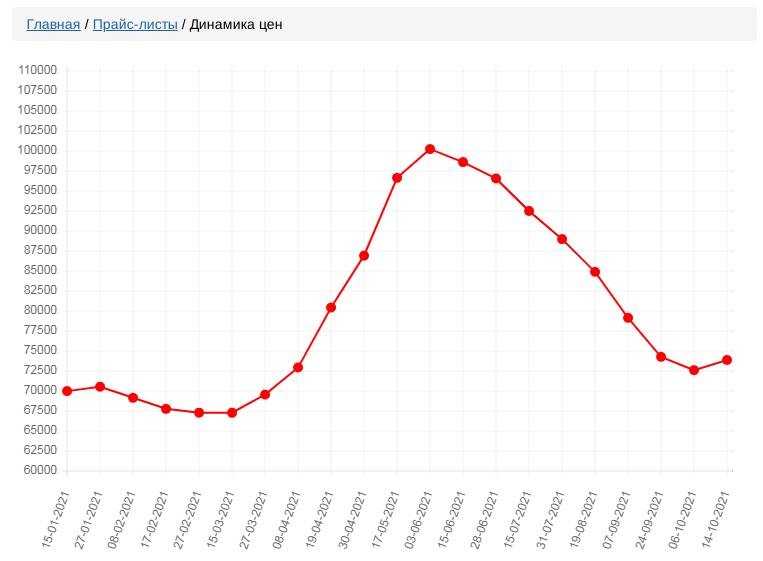

Цены на реализованное железорудное сырье не изменились, несмотря на падение мировых бенчмарков. Валовая прибыль от реализации ЖРС 3-м лицам снизилась с 246 до 200 млн долларов в связи со снижением объема продаж. Продажи железной руды снизились на 17% кв/кв до 1,09 млн т, в связи с перенаправлением продаж на ЧерМК и снижением производства железорудных окатышей на фоне проведения ремонта оборудования.

На графике расчетная цена ЖРС - это средневзвешенная цена реализации сырья (окатыши+концентрат) компанией.

Перейдем к финансовым показателям.

Выручка составила 3206 млн долларов и выросла на 8,8% к предыдущему кварталу и на 71,0% к 3-му кварталу 2020 года.

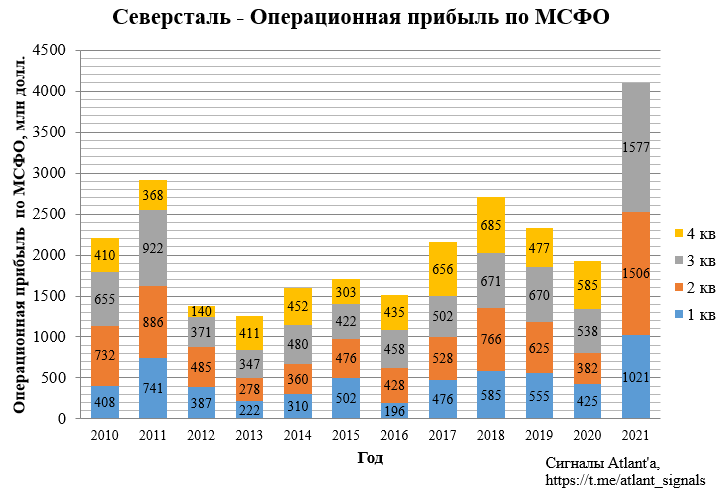

Операционная прибыль составила рекордные 1577 млн долларов и выросла на 4,7% ко 2-му кварталу 2021 года и на 193,1% к 3-му кварталу 2020 года.

Прибыль составила 1237 млн долларов и выросла на 8,6% ко 2-му кварталу 2021 года и на 640,7% к 3-му кварталу 2020 года.

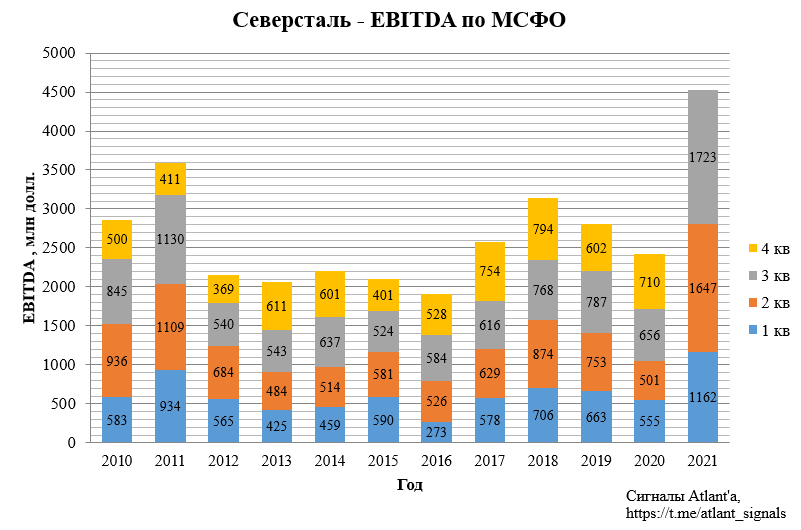

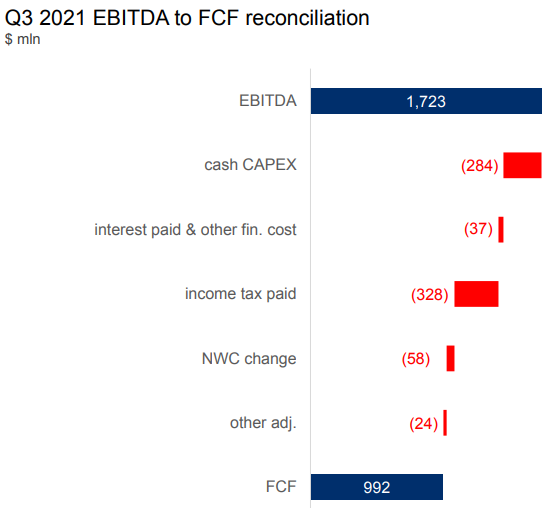

Показатель EBITDA составил рекордные 1723 млн долларов и вырос на 4,6% ко 2-му кварталу 2021 года и на 162,7% к 3-му кварталу 2020 года.

Капитальные затраты составили 284 млн долларов. Напомню, что на 2021 год компания запланировала CAPEX 1350 млн долларов, в таком случае на 4-й квартал придется 515 млн долларов, что будет рекордом. Склоняюсь к тому, что в итоге годовой CAPEX окажется около 1300, а в 4-м квартале 465 млн.

Отток в оборотный капитал составил 58 млн долларов.

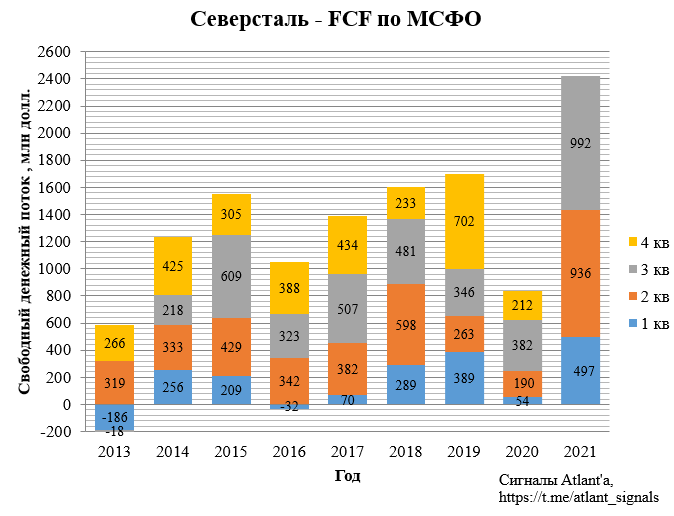

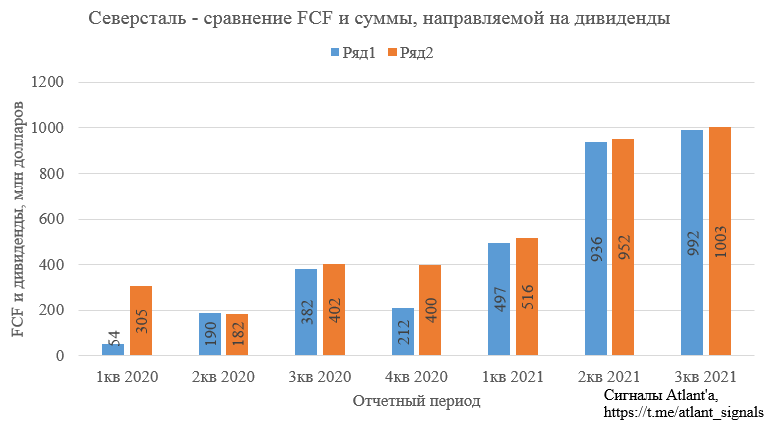

FCF составил 992 млн долларов и вырос на 6,0% ко 2-му кварталу 2021 года и на 159,7% к 3-му кварталу 2020 года.

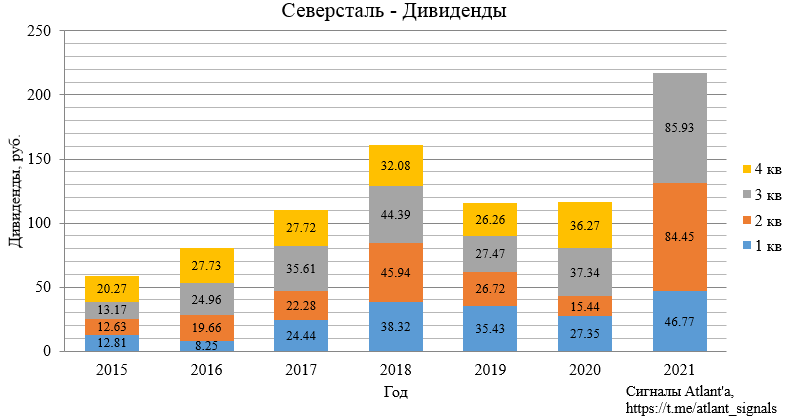

Компания объявила дивиденд за 3-й квартал в размере 85,93 руб.,текущая доходность 5,2%, отсечка 14 декабря.

Компания направит на дивиденды около 1003 млн долларов, что выше свободного денежного потока на 9 млн. Если бы компания сделала корректировку на экстракапекс в полной мере, то есть все, что больше 200 млн в квартал не уменьшало дивидендную базу, тогда на выплату акционерам пришлось 992+84=1076 млн долларов. Но Северсталь решила данную корректировку оставить на следующие кварталы, где капитальные затраты будут еще выше, либо не использовать ее в этом году, так как и без нее дивиденды высокие. В итоге накопленная поправка на экстракапекс по итогам 3-х кварталов составила 191 млн долларов.

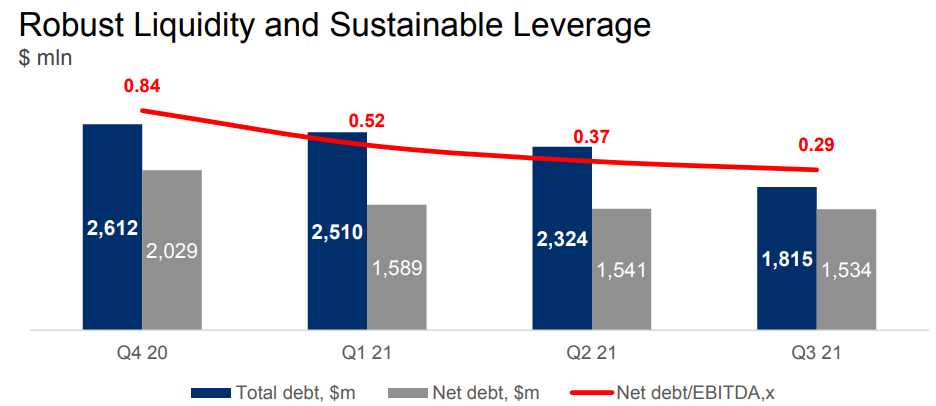

Текущая долговая нагрузка снизилась благодаря ударным показателям.

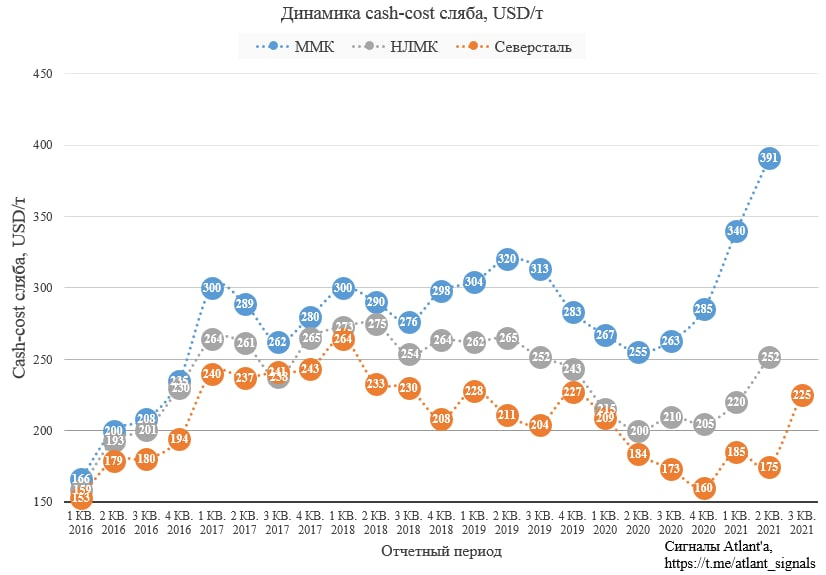

Себестоимость 1 тонны сляба выросла на 50 долларов.

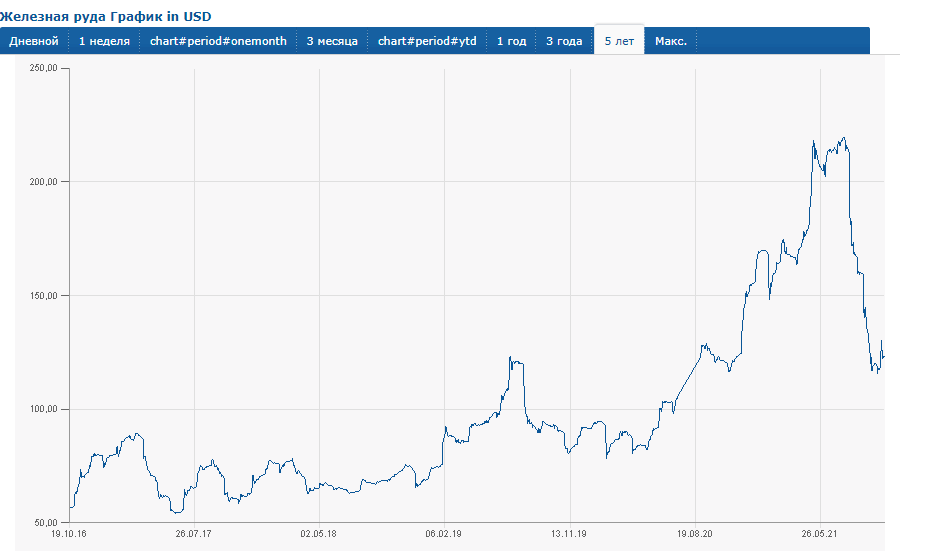

Рублевый индекс цен на данный момент на 50% выше, чем был на пике 2018 года. С января 2022 года экспортная пошлина в размере 15% перестанет действовать, что приведет к росту внутренних цен на эту величину, так как сейчас цены в РФ ниже экспортных на величину пошлин.

Котировки железной руды снизились на 100 долларов относительно конца предыдущего квартала, но все еще находятся выше средних значений последних лет. Скорее всего снижение цен в РФ придется на 4-й квартал.

Экспортные пошлины составили около 100 млн долларов в период с 1 августа по 30 сентября. В 4-м квартале с учетом снижения цен пошлины составят около 115 млн долларов.

С учетом снижения цен на 25% в 4-м квартале ожидаю дивиденд по его итогам около 53 рублей. Это без учета компенсации экстракапекса.

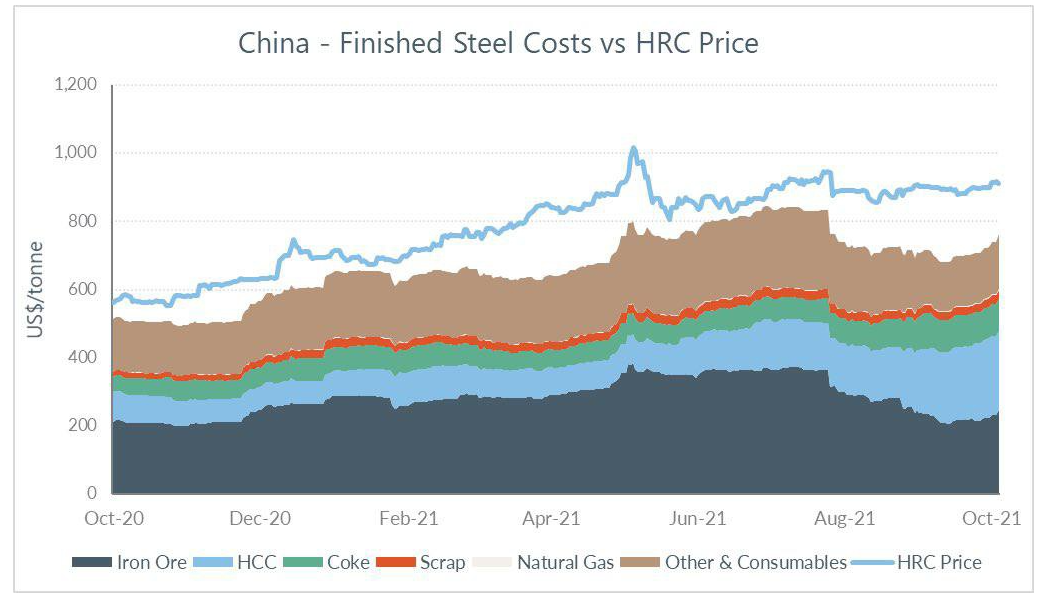

Текущие высокие цены обусловлены высокой себестоимостью для компаний, у которых низкая вертикальная интеграция и высокая закупочная цена на газ. Запас маржи составляет для них около 200 долларов.

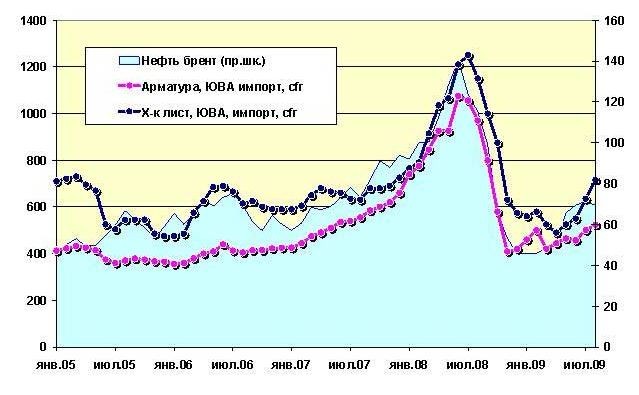

В предыдущие моменты истории, когда цены на сталь были высокими, их откат происходил по разному сценарию. В 2008 году, когда все рынки были пузырями, и падение было стремительным.

Я склонен считать, что условный 2008 мы уже видели в весной 2020 года, только мировые ЦБ, наученные горьким опытом, быстро купировали проблему. После обвала в 2008 году на сырьевом рынке ралли шло 2 года с начала 2009 года по начало 2011 года. А сейчас у нас скорее 2010 год, когда до весны был разгон ряда сырьевых товаров, затем откат, консолидация и теперь заход на новые высоты.

Но это все просто мои попытки найти схожие ситуации в прошлом, чтобы понять, что будет в будущем. Возможно никаких совпадений вовсе мы не увидим.

Продолжаю держать акции Северстали, снова докупал на недавней коррекции. Мне кажется, что пока еще можно быть в позиции, но при этом быть осторожным.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале