Северсталь. Обзор финансовых показателей за 4-й квартал 2020 года

Северсталь опубликовала финансовые результаты за 4-й квартал 2020 года. Наблюдается восстановление показателей после трех относительно слабых отчетов.

В обзоре операционных показателей я делал прогноз финансовых результатов компании, в целом получилось достаточно точно.

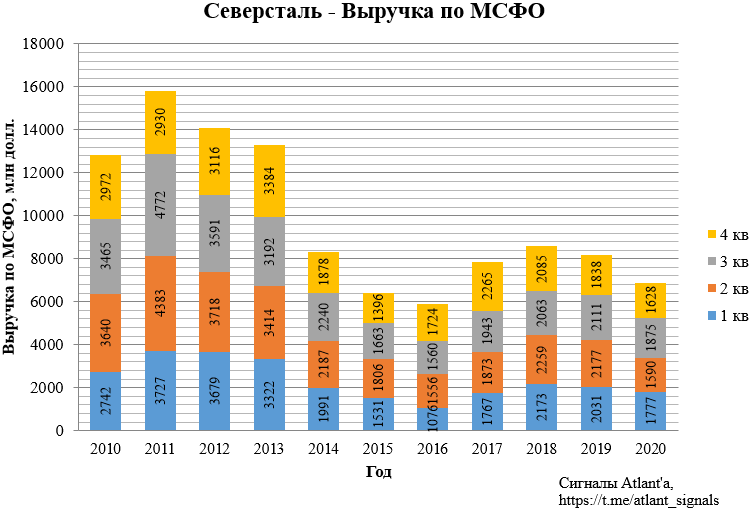

Выручка составила 1628 млн долларов (мой прогноз был 1689 млн) и снизилась на 13,2% к 3-му кварталу 2020 года и на 11,4% к 4-му кварталу 2019 года. Компания в презентации указывает квартальную выручку в размере 1723 млн, видимо сделали перерасчет предыдущих кварталов, я этого делать не буду, так как нет параметров пересчета.

Операционная прибыль составила 585 млн долларов (мой прогноз был 582 млн) и выросла на 8,7% к 3-му кварталу 2020 года и на 22,6% к 4-му кварталу 2019 года.

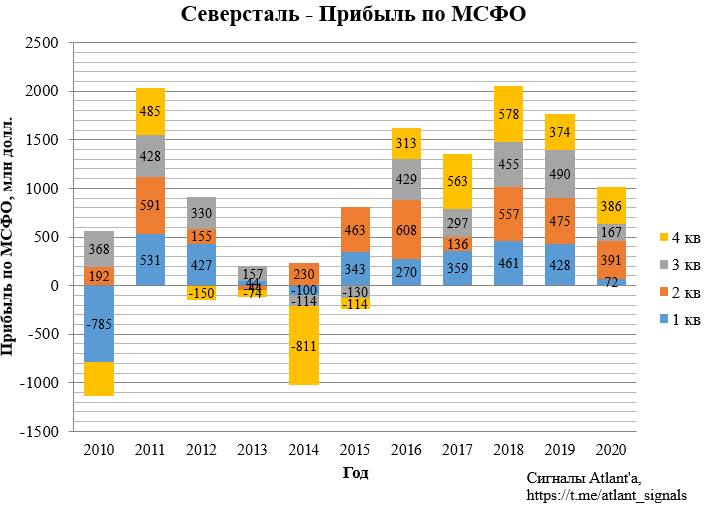

Прибыль составила 386 млн долларов (мой прогноз был 546 млн) и выросла на 131,1% к 3-му кварталу 2020 года и на 3,2% к 4-му кварталу 2019 года. 111 млн прибыли пришлось на доход от курсовых разниц.

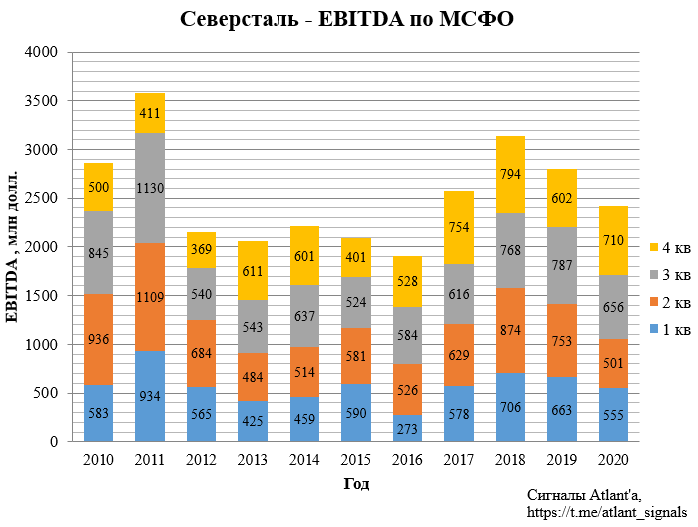

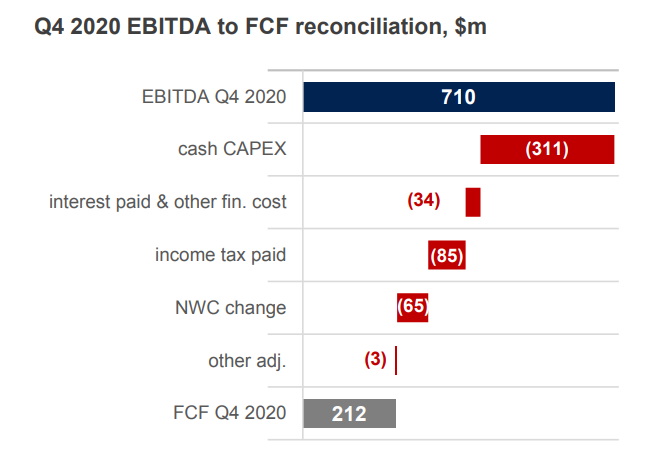

Показатель EBITDA составил 710 млн долларов (мой прогноз был 688 млн) и вырос на 8,2% к 3-му кварталу 2020 года и на 17,9% к 4-му кварталу 2019 года.

Капитальные затраты составили 311 млн долларов против закладываемых мной 434 млн. Годовые расходы составили 1327 млн долларов вместо 1450 млн, которая компания озвучила в октябре 2020 года. На 2021 год компания запланировала CAPEX 1350 млн долларов.

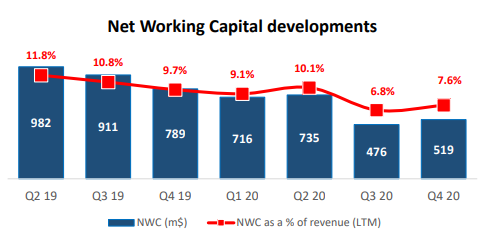

В своем расчете FCF я закладывал, что отток в оборотный капитал составит 150 млн долларов, по факту оказалось всего 65 млн. У компании все еще довольно низкий оборотный капитал.

В итое меньше капитальные затраты и меньший отток в оборотный капитал положительно повлияли на свободный денежный поток.

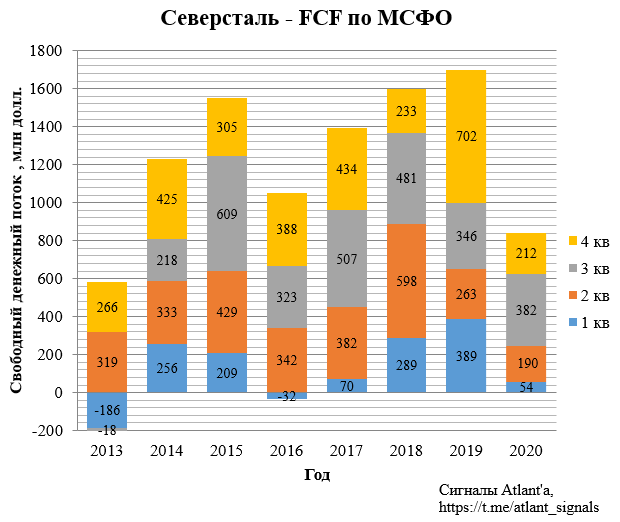

В итоге он составил 212 млн долларов (мой прогноз был -9 млн) и снизился на 44,5% к 3-му кварталу 2020 года и на 69,8% к 4-му кварталу 2019 года.

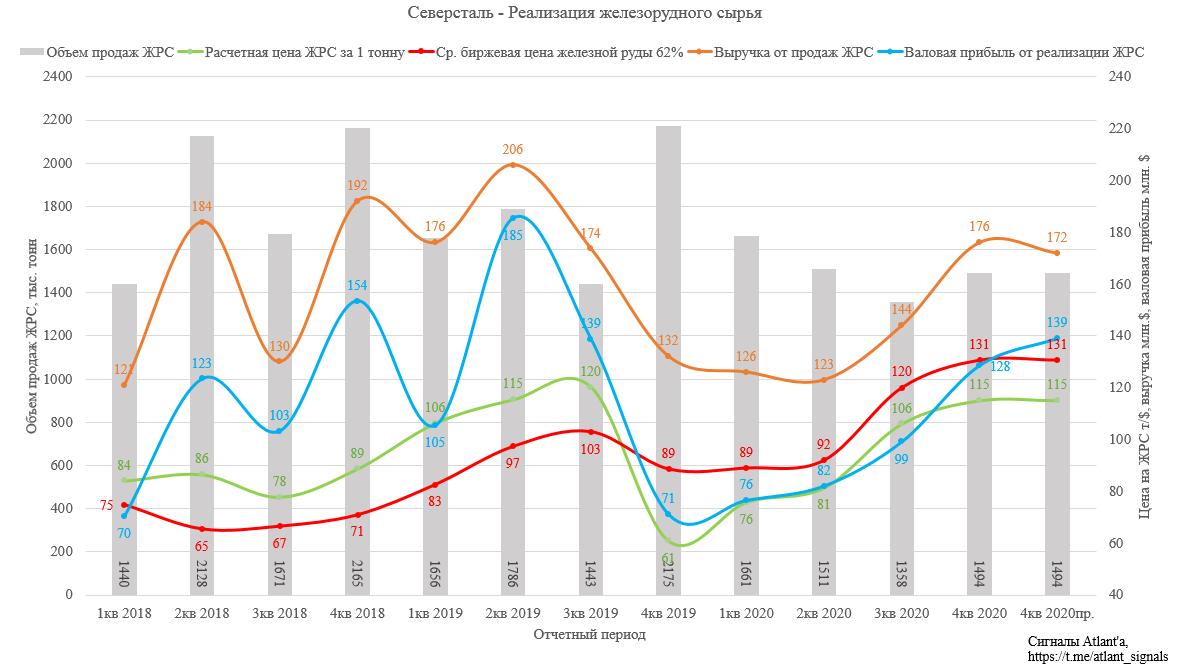

Цены на реализованное железорудное сырье продолжали рост вслед за мировыми бенчмарками. Однако дисконт к биржевым ценам все еще есть. Валовая прибыль от реализации ЖРС 3-м лицам выросла с 99 до 128 млн долларов.

На графике расчетная цена ЖРС - это средневзвешенная цена реализации сырья (окатыши+концентрат) компанией.

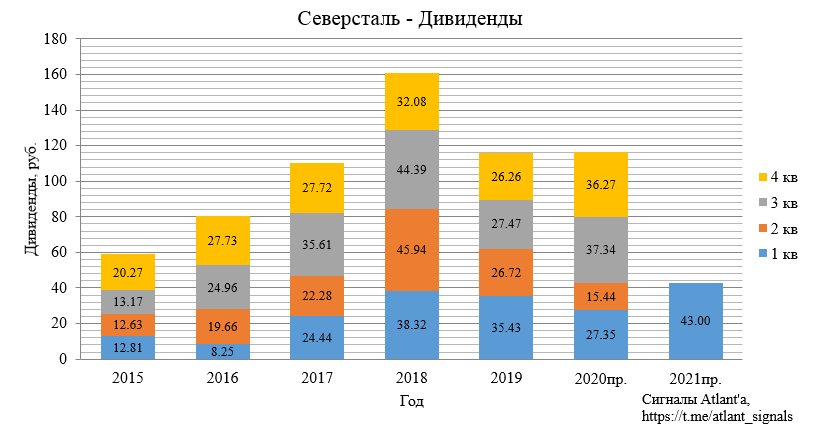

Компания объявила дивиденд за 4-й квартал в размере 36,27 руб. на акцию (мой прогноз был 33,17 руб.), текущая доходность 2,5%, отсечка 1 июня.

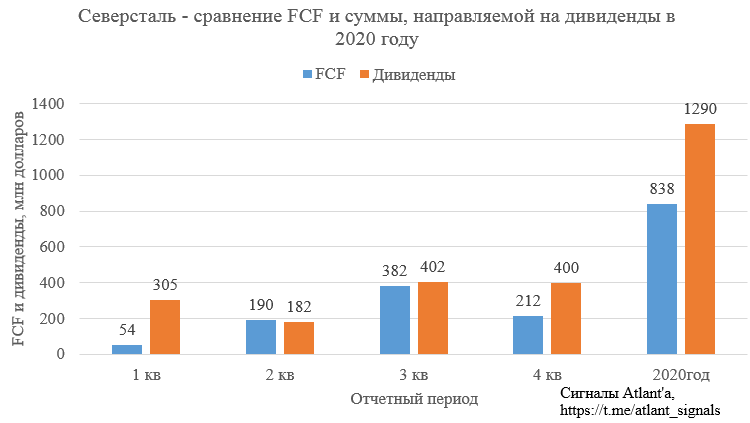

Компания направит на дивиденды около 400 млн долларов, что выше свободного денежного потока. Это вызвано тем, что при выплате дивидендов компания не учитывает CAPEX выше 800 млн в год, то есть для 2020 года переплата должна была составить 1327 млн - 800 млн = 527 млн долларов.

Однако фактически переплата за 2020 года равна 452 млн. Видимо компания решила немного попридержать деньги, чтобы не увеличивать сильно долговую нагрузку, и не выйти за 1 отношение чистого долга к EBITDA. Текущее значение равно 0.84. Напомню, что при отношении чистого долга к EBITDA выше 1 на дивиденды будет направляться только 50% от FCF.

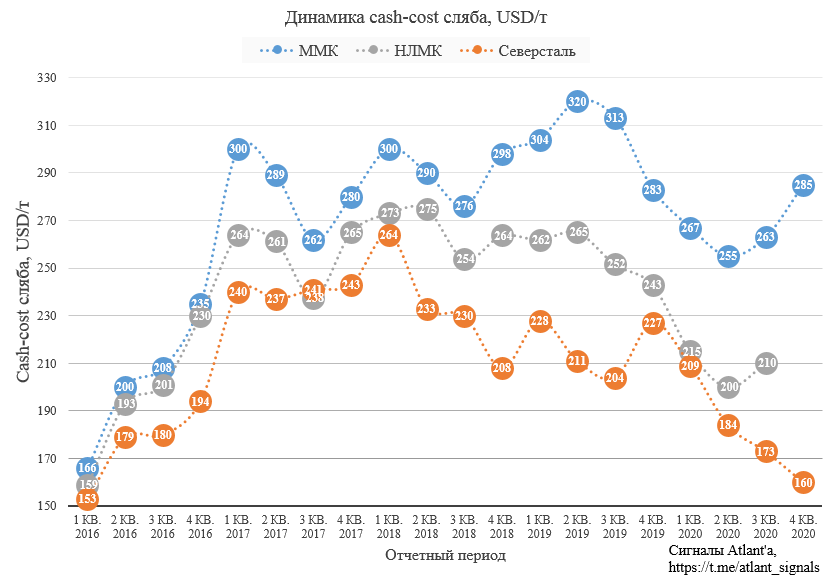

Компания продолжает проявлять чудеса эффективности. Себестоимость 1 тонны сляба снижается 5-й квартал подряд.

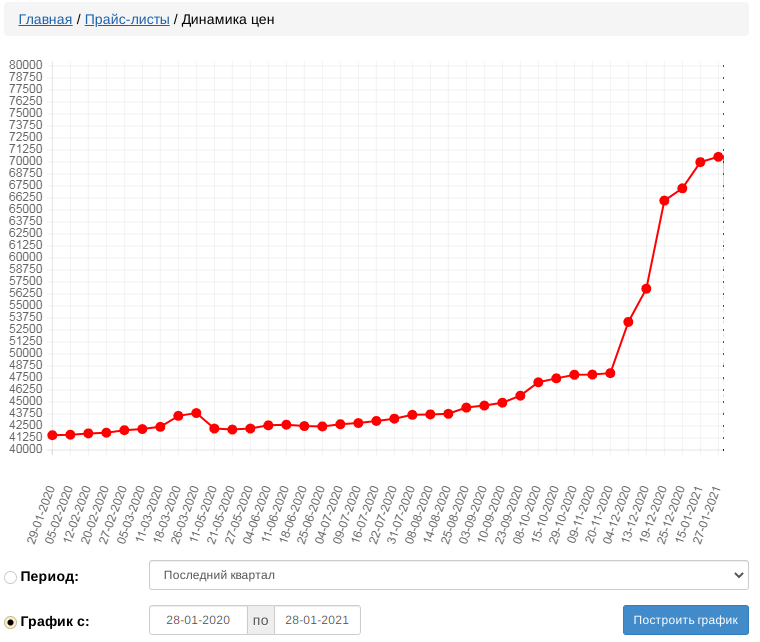

Цены на продукцию Северстали в рублях достигли рекордных значений.

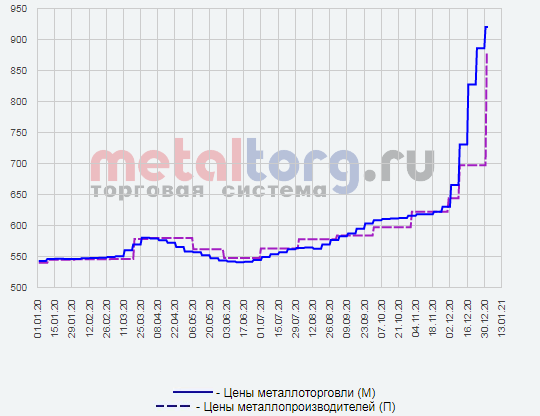

В долларах индекс цен в России также на рекордных значениях.

Если заложить рост объема продаж на 15%, а рост цен на продукцию 15%, то за 1-й квартал компания может выплатить дивиденд в размере 43 руб. на акцию и это без учета того, что компания будет учитывать экстра CAPEX выше 200 млн долларов за квартал. Если же данные затраты не будут учитываться, то дивиденд может составить 53 рубля.

Менеджмент настроен оптимистично на результаты 2021 года и 1-го квартала в частности:

В 4 кв. 2020 ограниченное предложение на мировом рынке стали и оживление спроса во всем мире, кроме Китая, привело к значительному росту цен на стальную продукцию. Цены на сырье росли благодаря усилению позиций металлургов и росту производства по сравнению с предыдущим кварталом. Несмотря на отсутствие определенности относительно продолжительности сохранения высоких цен на стальную продукцию и сырье, «Северсталь» предполагает, что высокий уровень цен, наблюдаемый в ноябре и декабре 2020 года, благоприятно повлияет на результаты 1 кв. 2021.

Спрос на стальную продукцию на внутреннем рынке незначительно сократился в 2020 на 3% по сравнению с предыдущим годом, а для продукции «Северстали» снижение составило 2%. В строительной отрасли рост составил 1.5%. Мы ожидаем восстановление на 3-4% в 2021 году в связи с оживлением строительной деятельности и восстановлением спроса в нефтегазовой отрасли.

Несмотря на ряд потенциальных неопределенностей как на экспортном, так и на внутреннем рынках, включая новые волны распространения COVID-19, наша низкая себестоимость обеспечивает рыночную конкурентоспособность. Совет Директоров Компании остается уверенным в том, что «Северсталь» сохранит устойчивое финансовое положение по сравнению с компаниями-аналогами как на российском, так и на глобальном рынках.

Начиная с отчета за 1-й квартал 2021 года, компания будет публиковать финансовый отчет одновременно с операционным. Следовательно, у нас пропадет возможность прогнозировать точно финансовый результат на основании производственных показателей. Придется делать более грубые прикидки на основании статистики прошлых лет и цен на продукцию в отчетный период.

Продолжаю держать акции.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале