Северсталь. Обзор операционных показателей за 3-ий квартал 2020 года. Прогноз финансовых показателей и дивидендов

Северсталь представила операционные результаты за 3-ий квартал 2020 года.

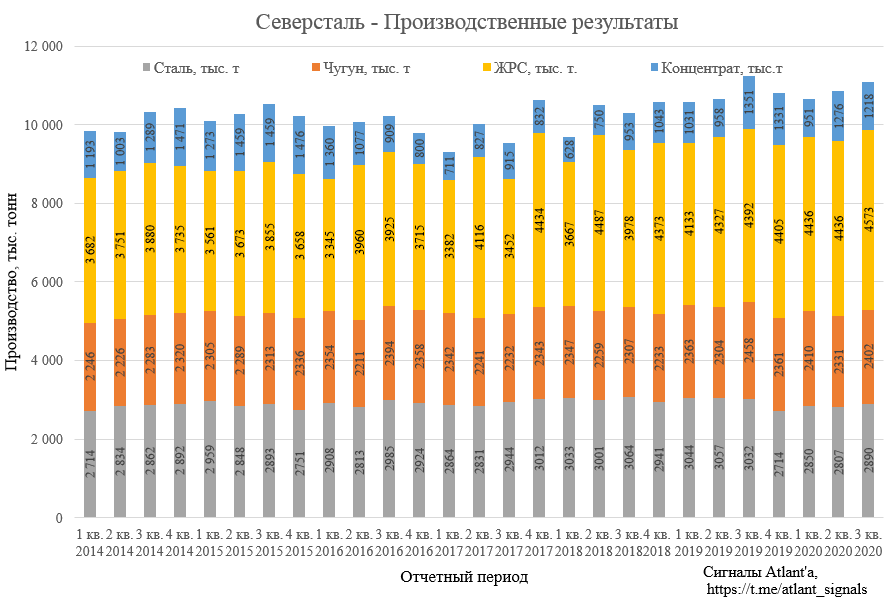

Объем производства чугуна увеличился в 3 кв. 2020 на 3% к предыдущему кварталу и составил 2.40 млн. тонн (2 кв. 2020: 2.33 млн. тонн), что связано с завершением краткосрочных ремонтных работ доменных печей в предыдущем квартале.

Производство стали возросло на 3% до 2.89 млн. тонн (2 кв. 2020: 2.81 млн. тонн) вследствие увеличения объема производства чугуна.

Производство концентрата коксующегося угля снизилось на 4,6% относительно прошлого квартала и на 9,8% относительно прошлого года.

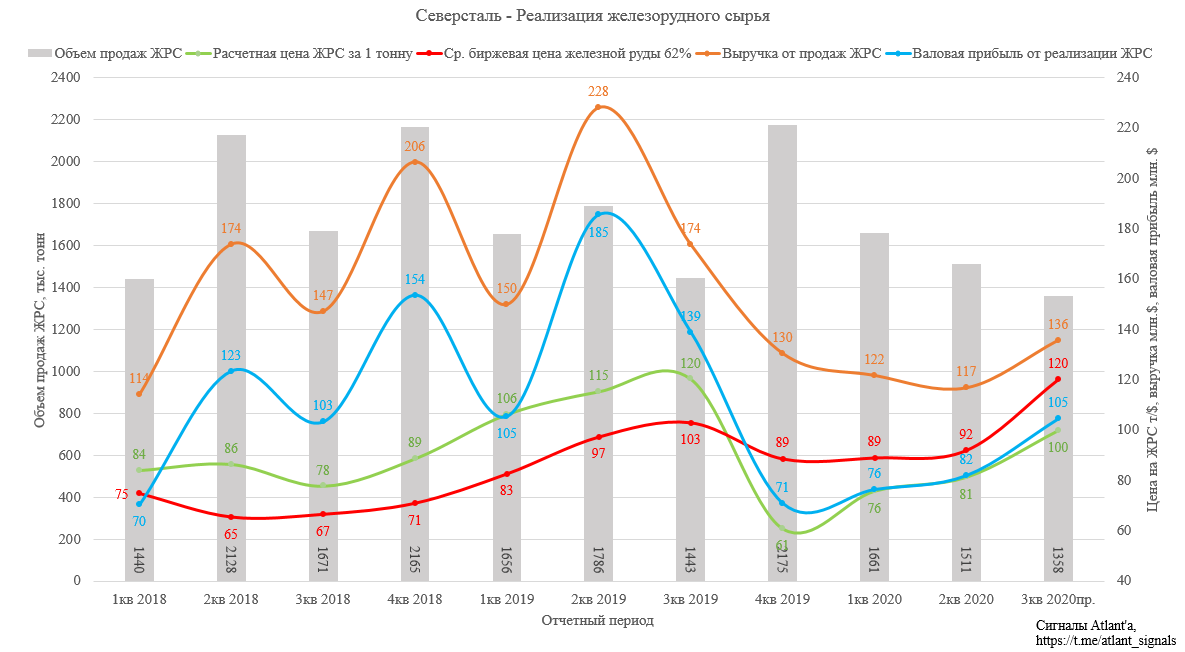

Производство железорудного сырья оказалось рекордным, увеличившись на 3,1% относительно прошлого квартала и на 4.1% относительно прошлого года.

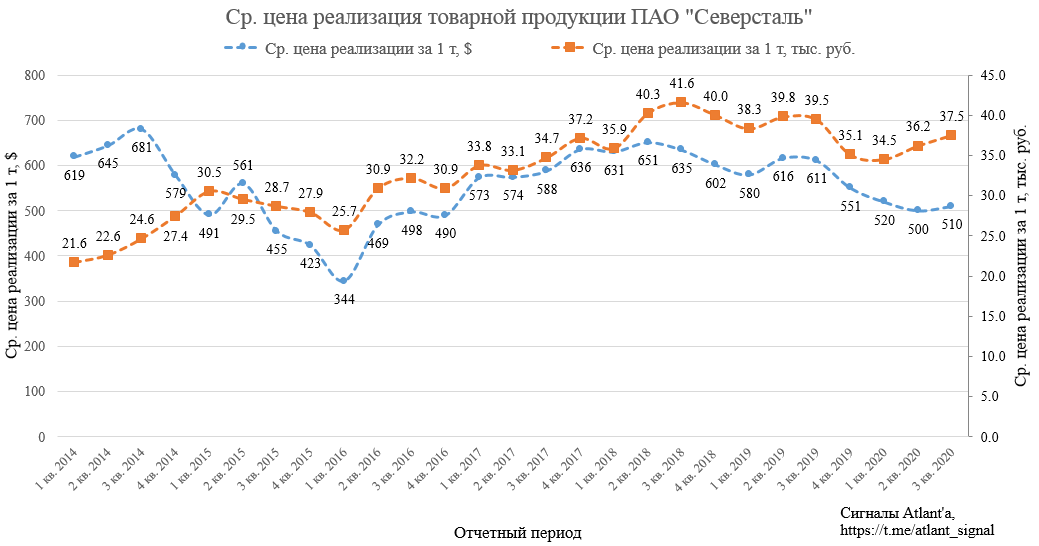

Средневзвешенная цена реализации 1-ой тонны стальной продукции выросла с 500 долларов США до 510 по сравнению со 2-ым кварталом 2020 года, то есть на 2,0%. По сравнению с 3-им кварталом 2019 года цена в долларах снизилась на 16,5%. Восстановление пока довольно слабое, основной рост долларовых цен пришелся на конец квартала.

Ослабление российской валюты продолжает частично компенсировать снижение долларовых цен. Средневзвешенная цена реализации выросла с 37,5 тыс. руб. до 36,2 по сравнению со 2-ым кварталом 2020 года, то есть на 3,6%. При этом по сравнению с 3-им кварталом 2019 года цена снизились на 5,1%.

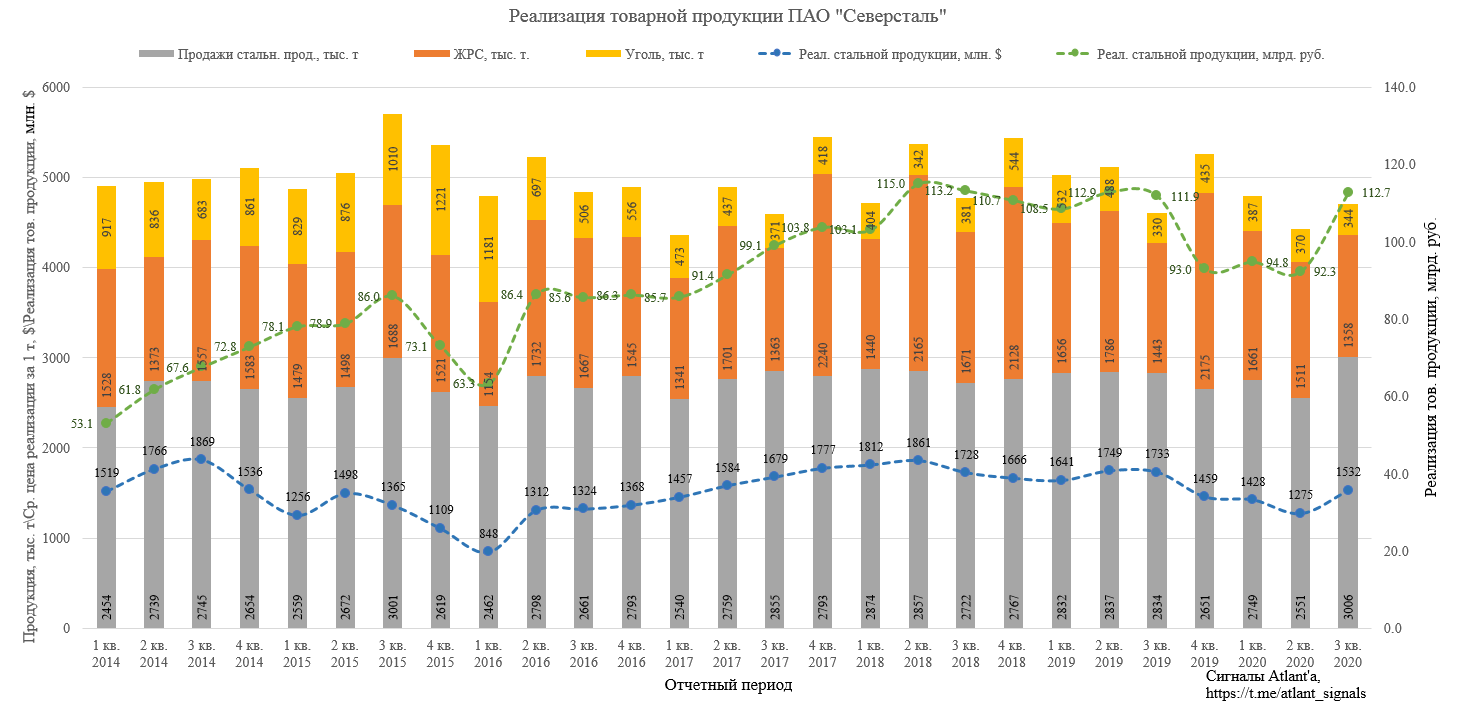

Объем продаж стальной продукции составил 3006 тыс. тонн и снизился на 17,8% к прошлому кварталу. Относительно 3-го квартала 2019 года рост составил 6,1%. Рост обусловлен реализацией отложенного спроса после карантинного квартала.

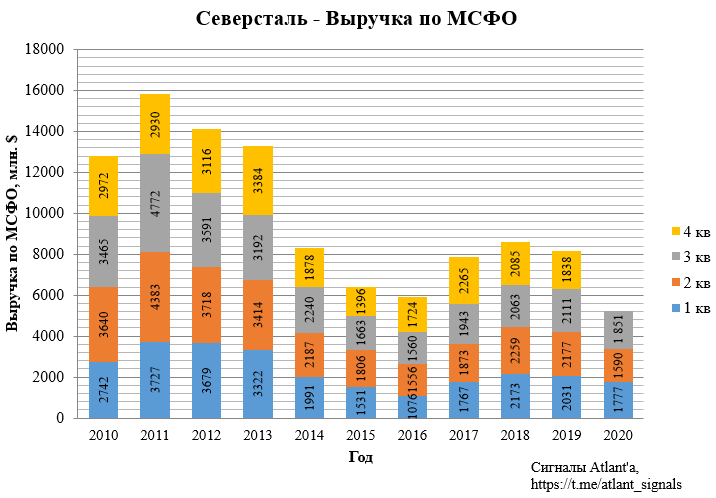

В связи с ростом объема и цены продаж выручка от реализации стальной продукции в 3-ем квартале составила всего 1532 млн. долларов. Это на 20,2% больше, чем в предыдущем квартале, и на 11,6% меньше, чем в 3-ем квартале 2019 года. До лучших кварталов в долларовом эквиваленте еще далеко.

В рублевом эквиваленте выручка от реализации стальной продукции в 3-ем квартале составила 112,7 млрд. рублей. Это на 22,1% больше, чем в предыдущем квартале (92,3 млрд. руб.), и на 0,7% больше, чем в 3-ем квартале 2019 года (111,9 млрд. руб.). В рублях результат гораздо лучше, показатель близок к максимумам.

Последние 3 квартала у Северстали цена реализации железорудного сырья была очень низкой относительно роста цен железную руду на мировых рынках, появился дисконт. Есть вероятность, что рост мировых цен наконец-то повлияет на цены реализации Северстали, и, как минимум, они начнут коррелировать.

Выручка от реализации ЖРС предварительно составит 136 млн. долларов, что на 16,2% выше, чем во 2-ом квартале 2020 года и на 21,8% ниже, чем в 3-ем квартале 2019 года.

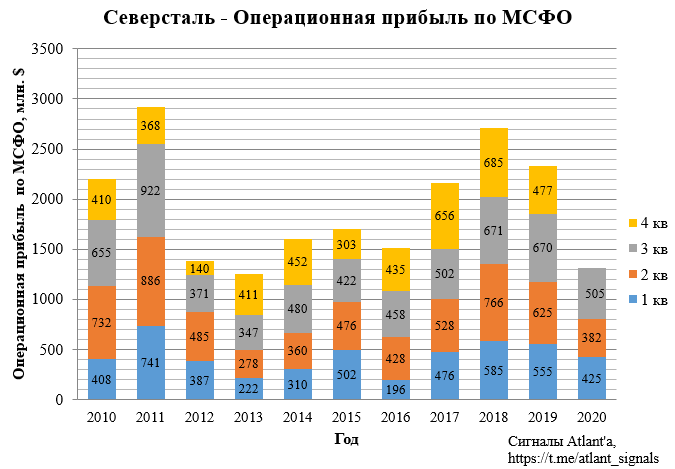

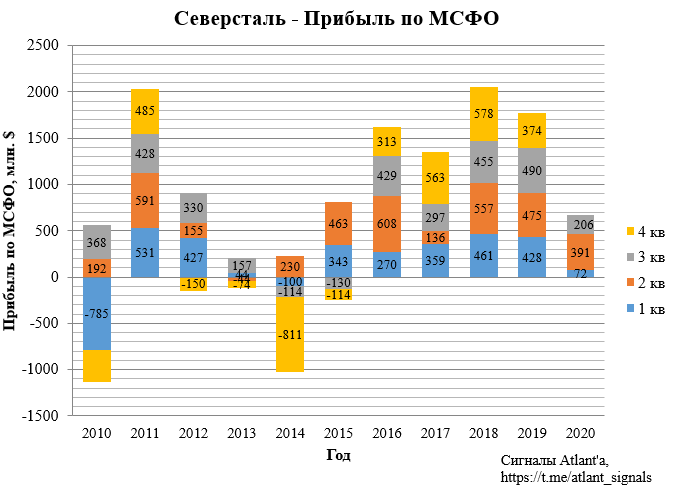

На основании операционных данных спрогнозируем финансовые показатели компании за 3-ий квартал.

Выручка.

Операционная прибыль.

Прибыль.

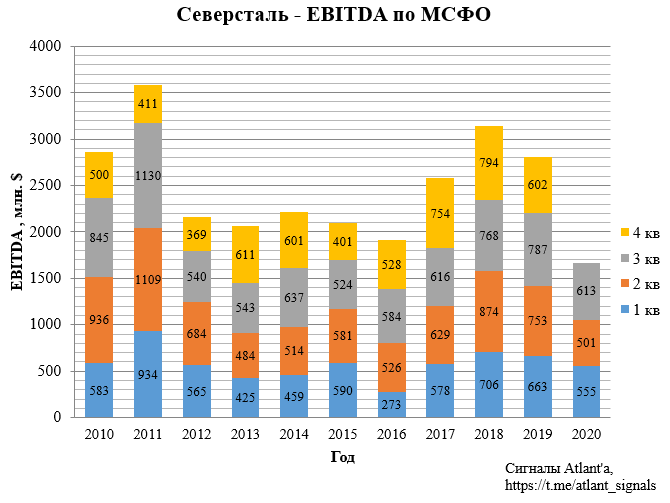

EBITDA.

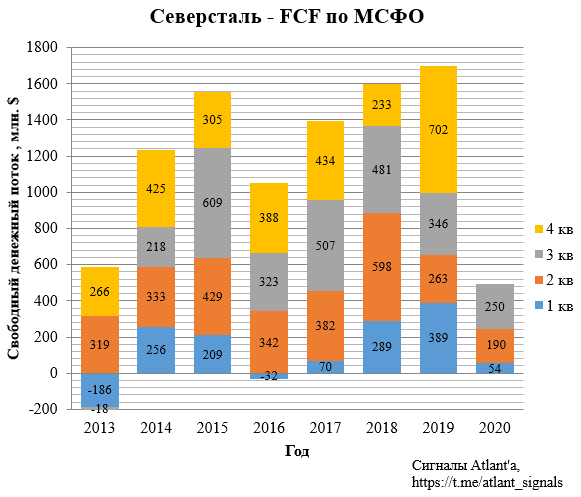

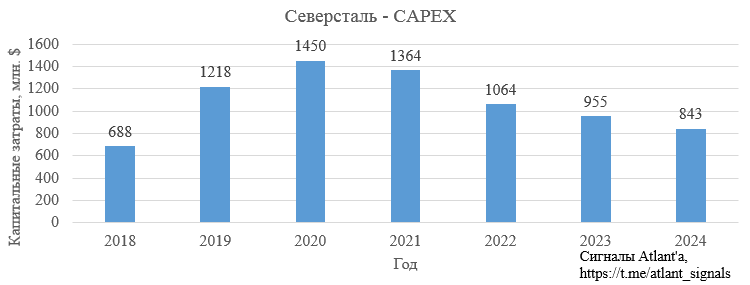

Свободный денежный поток рассчитаем, исходя из того, что оборотный капитал в 3-ом квартале снизится на 100 млн. долларов, а капитальные затраты составят 385 млн. долларов.

В таком случае свободный денежный поток составит 250 млн. долларов. При этом Северсталь выплачивает дивиденды из свободного денежного потока.

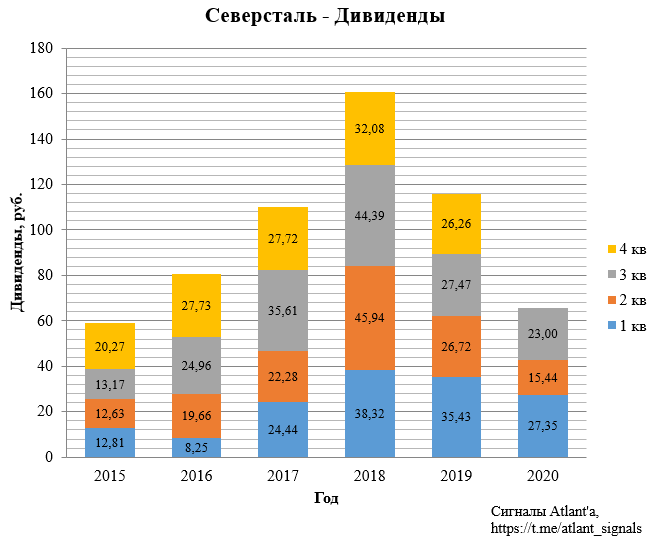

Однако компания заявляла, что при расчете дивидендов будет очищать свободный денежный поток, от влияния капитальных затрат выше базового уровня в 800 млн. долларов, то есть закладывается примерно по 200 млн. долларов в квартал. В нашем случае за квартал потрачено на 185 млн. долларов больше базового размера. Но во 2-ом квартале Северсталь не стала применять эту поправку при расчете дивидендов, чтобы сохранить размер чистого долга в комфортных значениях. Думаю, что при расчете дивиденда за 3-ий квартал компания поступит аналогичным образом. Тогда на дивиденды будет направлено только 250 млн. долларов, и на 1 акцию придется 23 руб. при курсе доллара - 77 руб. Дивидендная квартальная доходность составит 2,3%, что неплохо для такого года при ключевой ставке 4,25%.

При этом важно, чтобы отношение чистого долга к EBITDA не превышало 1, иначе на дивиденды будет направлено лишь 50% от свободного денежного потока. По моим подсчетам на конец 3-го квартала чистый долг компании будет около 1950 млн. долларов, а EBITDA LTM 2271 млн. долларов, таким образом, их отношение будет равно 0.86.

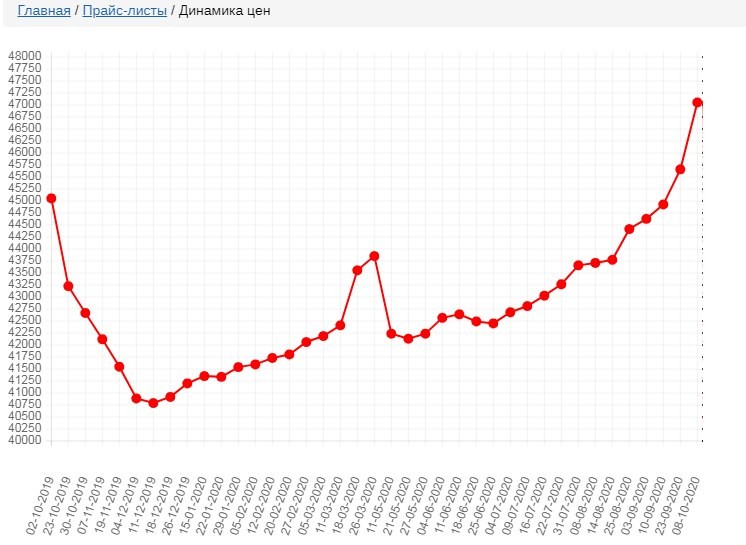

Тем временем рублевый индекс цен достиг 47053 рубля, что выше, чем годом ранее и почти на уровне максимальных отметок прошлого года.

На Шанхайской бирже цены на горячекатаную сталь выше прошлогодних значений.

Цены на железную руду остаются на очень высоком уровне, что поддерживает цены на сталь на высоком уровне и может положительно сказаться на цене реализации ЖРС Северсталью.

Продолжаю держать акции компании. Этот год будет с пиковой нагрузкой по капитальным затратам, дальше будет попроще.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале