ВТБ. Обзор финансовых показателей по МСФО за 2-ой квартал 2020 года

Как и Сбербанк, ВТБ с точки зрения операционной деятельности 2-ой квартал отработал отлично.

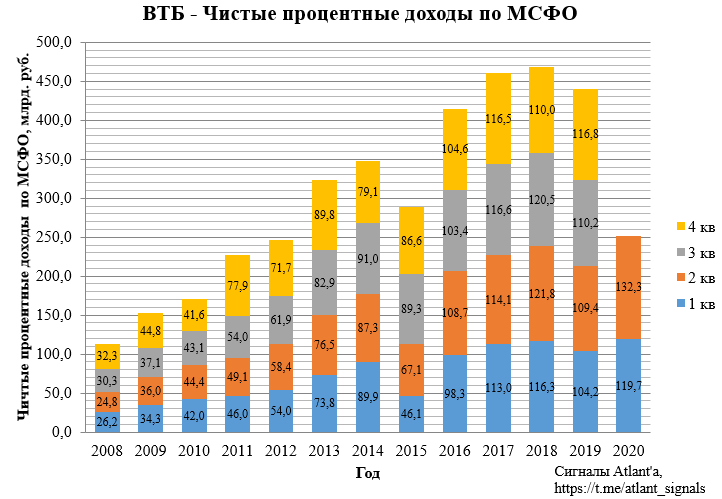

Чистые процентные доходы составили 132,3 млрд. рублей и выросли на 20,9% относительно прошлого года. При этом рост на 5,0-5,5 млрд. рублей пришелся за счет снижения взносов в Фонд обязательного страхования вкладов, но даже без этого влияния результат отличный.

Если данный показатель рассматривать помесячно, то можно заметить, что в целом данный показатель находится на приблизительно одном уровне, начиная с марта. В мае скачок был связан с тем, что банк пересчитал начисленные взносы за первые 4 месяца и выплатил их за май по новой сниженной ставке. Экономия составила около 4,5 млрд. рублей.

Рост чистой процентной маржи как раз частично связан со снижением ставки страхования вкладов.

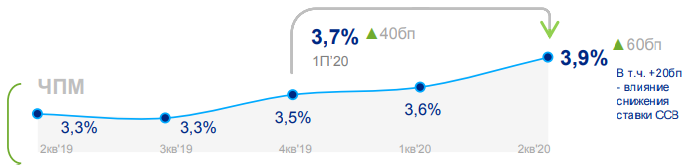

Но основное влияние -это то, что доходность кредитов снижается медленнее, чем стоимость средств клиентов (депозиты и счета). Это касается как розничного бизнеса:

Так и корпоративного:

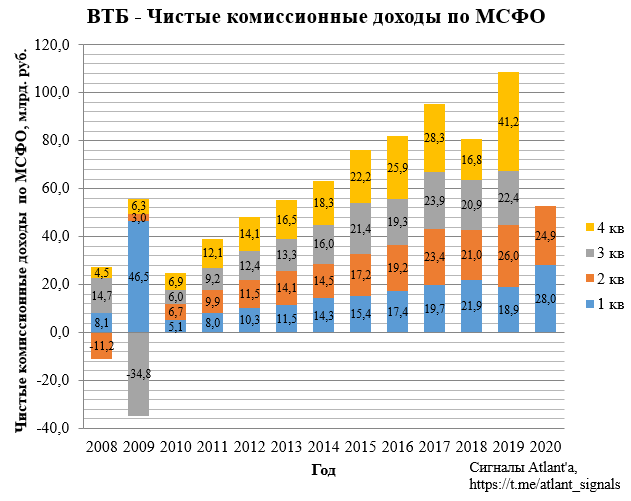

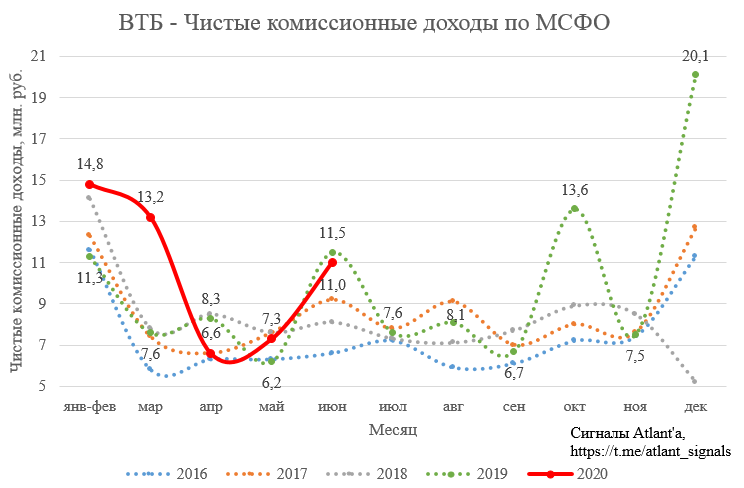

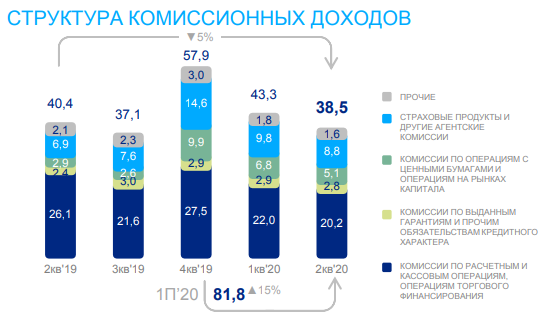

Чистые комиссионные доходы составили 24,9 млрд. рублей и снизились на 4,2% относительно прошлого года.

Снижение вызвано карантинными ограничениями, после того, как начались послабления, комиссионный доход начал восстанавливаться. Это можно заметить при рассмотрении данной статьи дохода в помесячном разрезе. В июне чистые комиссионные доходы существенно выросли относительно апреля и мая.

В целом банк работает в направлении увеличения комиссионных доходов. В результате относительно прошлого года мы видим активный рост комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающиеся комиссии за распространение страховых продуктов.

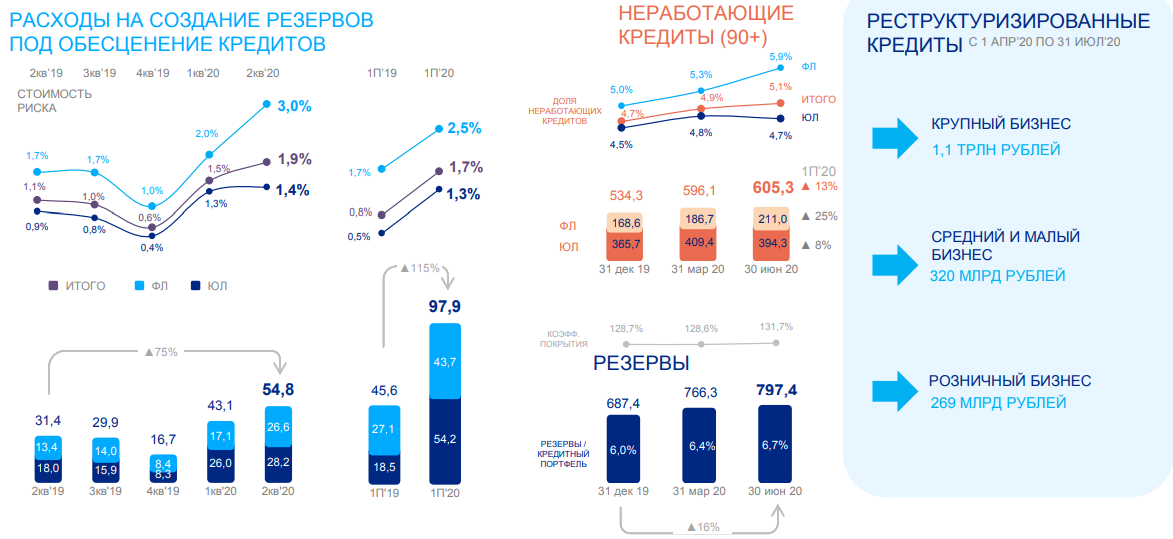

Однако, все операционные успехи перечеркивают созданные резервы, созданные во 2-ом квартале в размере 54,8 млрд. рублей, что на 75% больше, чем годом ранее и на 27% больше, чем в предыдущем квартале.

Член правления Дмитрий Пьянов добавил:

Мы распознаем три волны влияния текущей макроэкономической ситуации на банковский сектор. Первую волну мы, по сути, приняли, это резервы по кредитам физическим лицам.

Вторая волна - резервы по корпоративным кредитам - еще не пришла, мы ее ожидаем по итогам третьего квартала.

И третья волна, которая, скорее всего, произойдет в четвертом квартале по итогам закрытия года - это волна обесценения нефинансовых, непрофильных активов, которые есть на балансе ВТБ и на балансе всего банковского сектора.

То есть 3-ем квартале создание резервов по физическим лицам должно пойти на спад, но возможен рост резервов по юридическим лицам.

Что касается третьей волны, то банк уже начали обесценивать данные активы. За 1-ое полугодие проведена отрицательная переоценку непрофильных активов на 55,2 млрд. рублей, где 17,4 млрд. рублей пришлись на 2-ой квартал.

Стоит еще отметить,что во 2-ом квартале в результате ослабления доллара с 77,7 до 69,95 руб. была отрицательная переоценка открытой валютной позиции, возникшей из-за привлечения вечного долларового долга. Убыток составил 19,3 млрд. рублей. Если до конца года национальная валюта не укрепится ниже 69,95 руб. за доллар, то убытка по данной статье больше не будет.

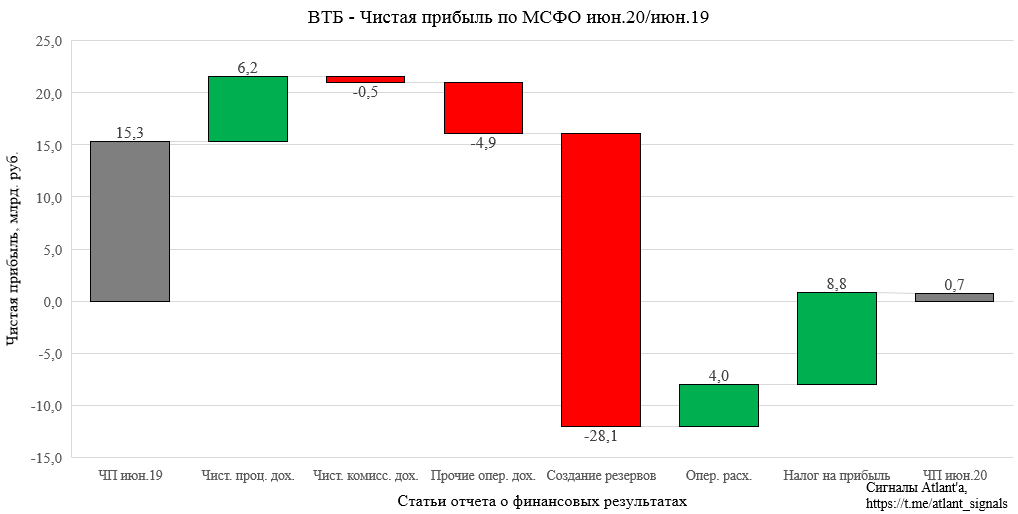

Влияние различных статей финансовой отчетности в июне 2020 года относительно прошлого года можно увидеть на следующей диаграмме.

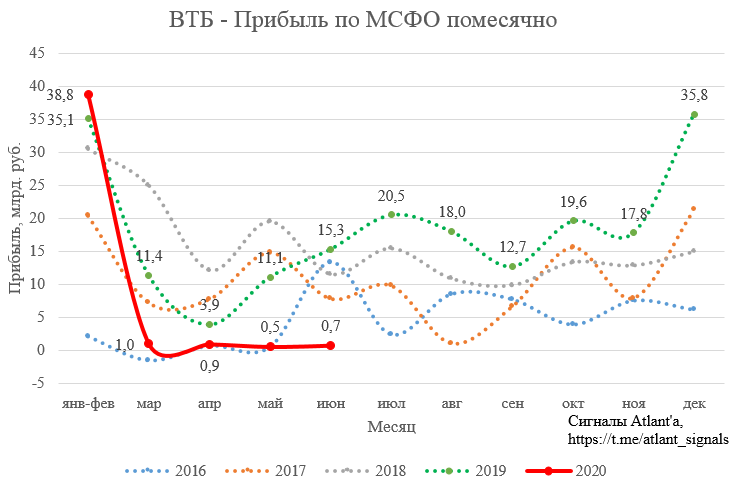

В итоге из-за больших резервов прибыль за 2-ой квартал составила 2,1 млрд. рублей и снизилась на 93,1% относительно прошлого года. Если опустить влияние отрицательной валютной переоценки и переоценки непрофильных активов, то даже с учетом возросших резервов компания бы смогла показать прибыль на уровне прошлого года.

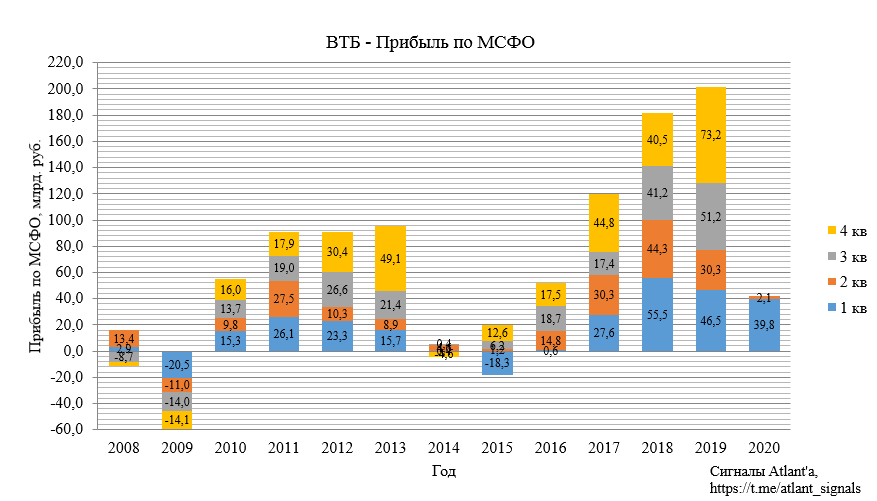

2-ой квартал с точки зрения прибыли выдался тяжелым в течение каждого из месяцев, когда прибыль была близка к 0. Хорошо, что хотя бы пока банк проходит кризис без убытков.

Думаю, что в июле должен быть отскок по прибыли, как минимум 5 млрд. рублей дохода банк получит от валютной переоценки. Также банк получит 4 млрд. рублей дивидендов от Магнита. Резервы по юридическим лицам скорее всего еще не начнут расти, а по физическим пойдут на спад. Прибыль в 10-15 млрд. рублей вполне можно ожидать.

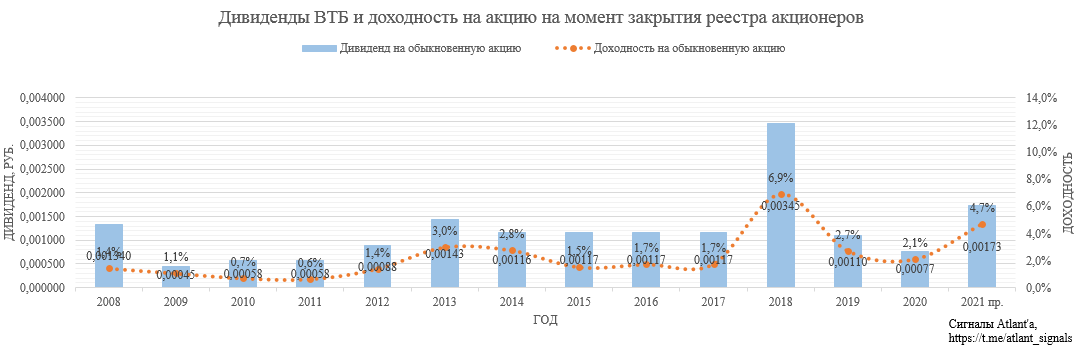

Однако, самой важной информацией для котировок стало снижение нормы выплаты дивидендов по итогам 2019 года. Вместо 50% от прибыли по МСФО на дивиденды будет направлено только 10%, то есть около 20 млрд. рублей. Банк сослался на проблемы с достаточностью капитала и это максимальная сумма, которую банк может направить на дивиденды, что не нарушить норматив.

В итоге дивиденд за 2019 год составит около 0,0007735 рубля, дивидендная доходность 2,1%. При этом банк не стал снижать доходность на привилегированные акции, принадлежащие госструктурам, хотя говорил об этом после отчета за 1-ый квартал:

Размер акционерного вознаграждения по префам может быть снижен на величину тех потерь, которые группа ВТБ понесет от участия в государственных программах реструктуризации, отмечает топ-менеджер. При этом он не исключил вероятность, что сокращение дивидендов может затронуть и обыкновенные акции. По словам Пьянова, дискуссия о сокращении дивидендов только началась. От того, снизится ли размер выплат, будет зависеть и порядок расчетов с акционерами — ранее менеджмент ВТБ рекомендовал разделить перечисление дивидендов на два этапа.

Менеджмент в очередной раз показал свою "любовь" к миноритарным акционерам.

Тяжело сказать какая прибыль будет по итогам 2020 года, банк планирует дать свой прогноз после итогов 3-го квартала. Наиболее вероятным кажется диапазон 80-100 млрд. рублей. Помимо прибыли на размер дивидендов имеет влияние средневзвешенная цена по итогам календарного года. На текущий момент с начала года данная величина равна 0,03866 руб., за аналогичный период прошлого года параметр был равен 0,03784 руб. То есть пока средневзвешенная цена выше прошлогодних значений.

ВТБ планирует вернуться к выплате дивидендов в размере 50% от прибыли МСФО в 2021 году. Если по итогам 2020 года прибыль составит 90 млрд. рублей, а средневзвешенная цена останется на уровне 2019 года (0,03992 руб.), то дивиденд составит 0,00173 рубля, а доходность от текущих 4,7%, что выше ключевой ставки, но ниже среднерыночных значений. Однако, после завершения кризиса, когда величина создаваемых резервов придет в норму, прибыль банка может выйти на новые высоту благодаря текущим высоким операционным доходам.

Котировки акций банка находятся в районе многолетних минимумов, после которых всегда наблюдался рост. При этом текущая операционные доходы компании лучшие в истории. Продолжаю держать акции компании.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале