ВТБ. Обзор финансовых показателей по МСФО за август 2020 года

В августе наметилась положительная динамика, банк наконец-то выходит из фазы создания огромных резервов, Андрей Костин, Президент-Председатель Правления Банка ВТБ, отметил:

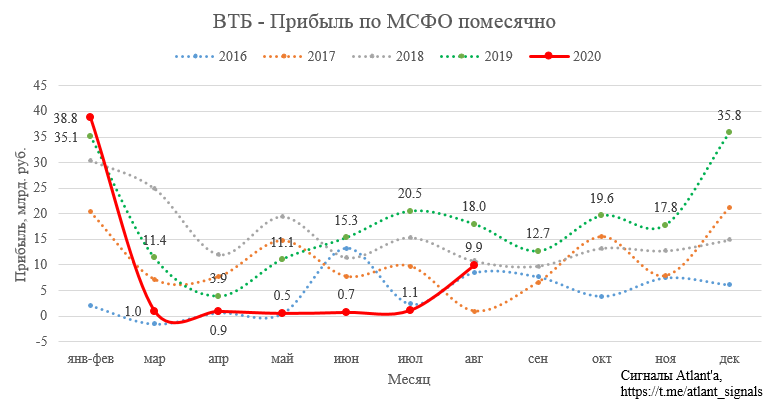

Чистая прибыль Группы ВТБ в августе составила 9,9 млрд рублей, что соответствует рентабельности капитала 6,8%. Положительная динамика чистой прибыли в августе была обусловлена продолжением роста основных банковских доходов на фоне стабилизации стоимости риска и умеренного роста расходов. По итогам 8 месяцев последствия пандемии оказали существенное негативное влияние на прибыльность Группы, однако мы уверенно проходим период сложной рыночной ситуации, наблюдаем активный рост клиентской базы, ускоряем технологическую трансформацию и сокращаем сроки внедрения новых продуктов и сервисов.

Чистая прибыль группы ВТБ в августе 2020 года составила 9,9 млрд. рублей, снизившись на 45,0% по сравнению с прошлым годом. Но относительно прошлого месяца рост составил 800%.

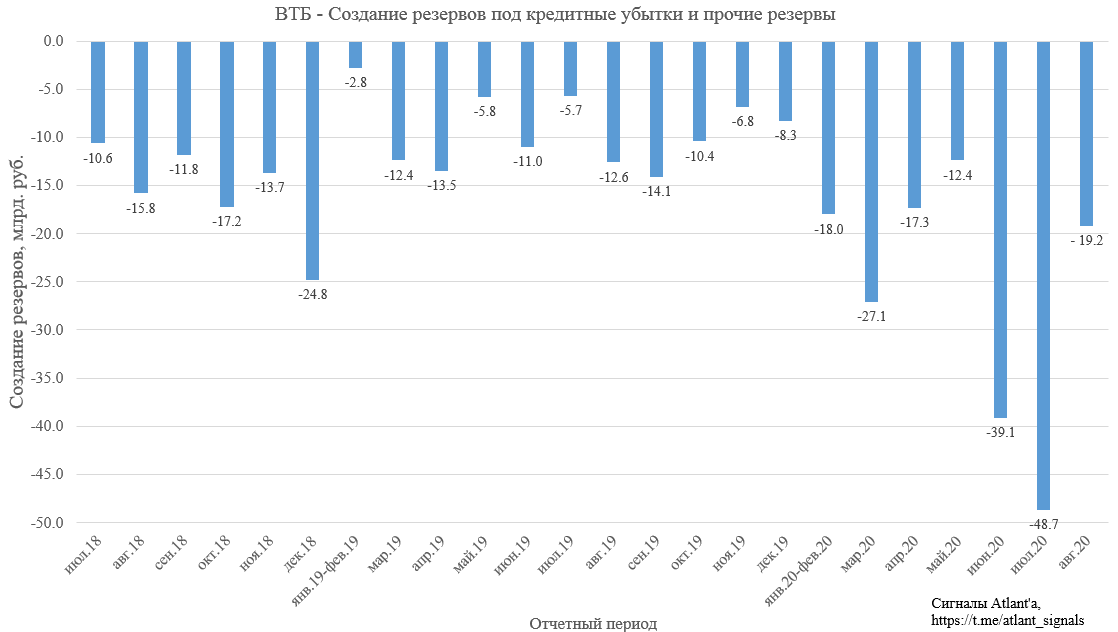

Резервы в августе были созданы заметно ниже, чем предыдущие 2 месяца, что позволило банку показать некоторое восстановление прибыли. Но данный объем резервов все еще сильно выше, чем годом ранее.

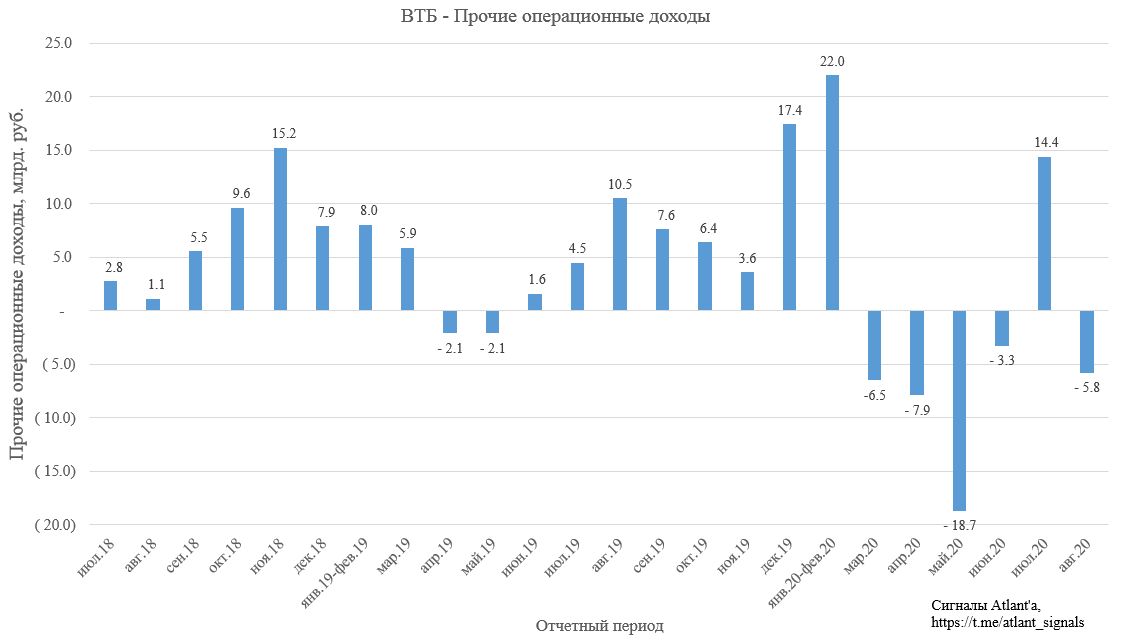

При этом был получен отрицательный результат по статье прочие операционные доходы. Вероятно, переоценили непрофильные активы.

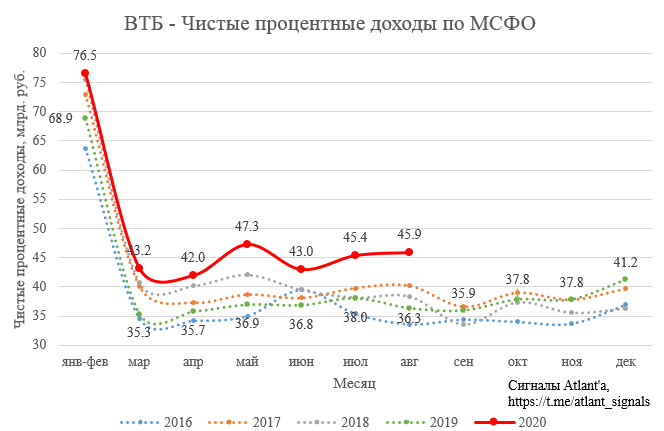

Чистые процентные доходы в августе составили 45,9 млрд. рублей, увеличившись по сравнению с аналогичным периодом прошлого года на 26,4%. Так как в мае высокий доход был обусловлен тем, что банк пересчитал начисленные взносы в АСВ за первые 4 месяца и начислил взносы за май по новой сниженной ставке (экономия составила около 4,5 млрд. рублей), то в августе банк показал новый рекорд по чистым процентным доходам.

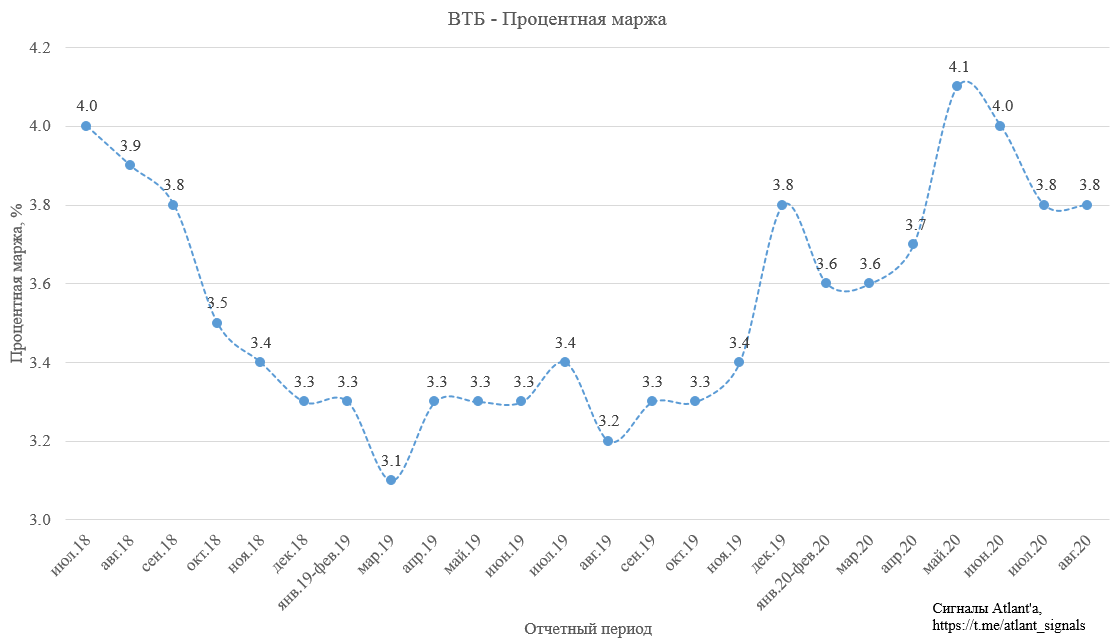

Рост чистых процентных доходов происходит на фоне смягчения денежно-кредитной политики и более быстрой переоценки обязательств. Чистая процентная маржа при этом составила 3,8% по итогам 8 месяцев 2020 года и в августе 2020 года (рост на 50 б.п. и 60 б.п. по сравнению с аналогичными периодами прошлого года соответственно).

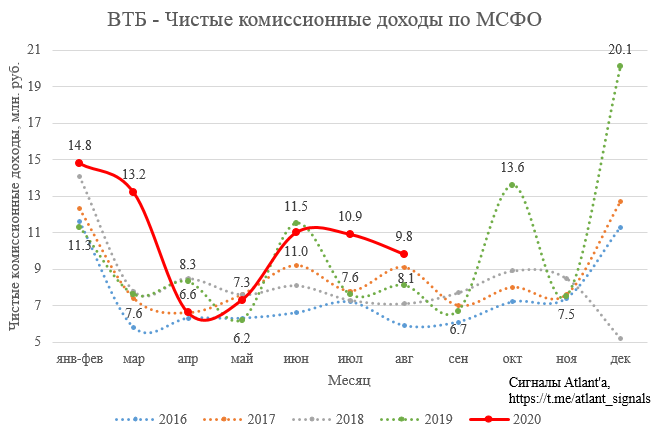

Чистые комиссионные доходы в августе составили 9,8 млрд. рублей, увеличившись на 21,0% по сравнению с прошлогодним результатом, но снизившись на 10,1% относительно июля. Поддержку росту чистых комиссионных доходов оказали, в основном, активный рост комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающиеся комиссии за распространение страховых продуктов. То есть все логично:

- фондовый рынок становится более популярным, а значит и растет торговая активность с вытекающими комиссиями;

- ипотека продолжала расти опережающими темпами, объем ипотечного кредитного портфеля вырос на 1,6% в августе и на 14,6% за 8 месяцев 2020 года. Следовательно, растет и количество страхований клиентов, использующих заемные средства банка.

Основные операционные доходы банка продолжают расти. Но на прибыль продолжают отрицательно влиять такие статьи отчета, как: прочие операционные доходы и расходы по созданию резервов. Но стоит заметить, что это влияние стало маньше.

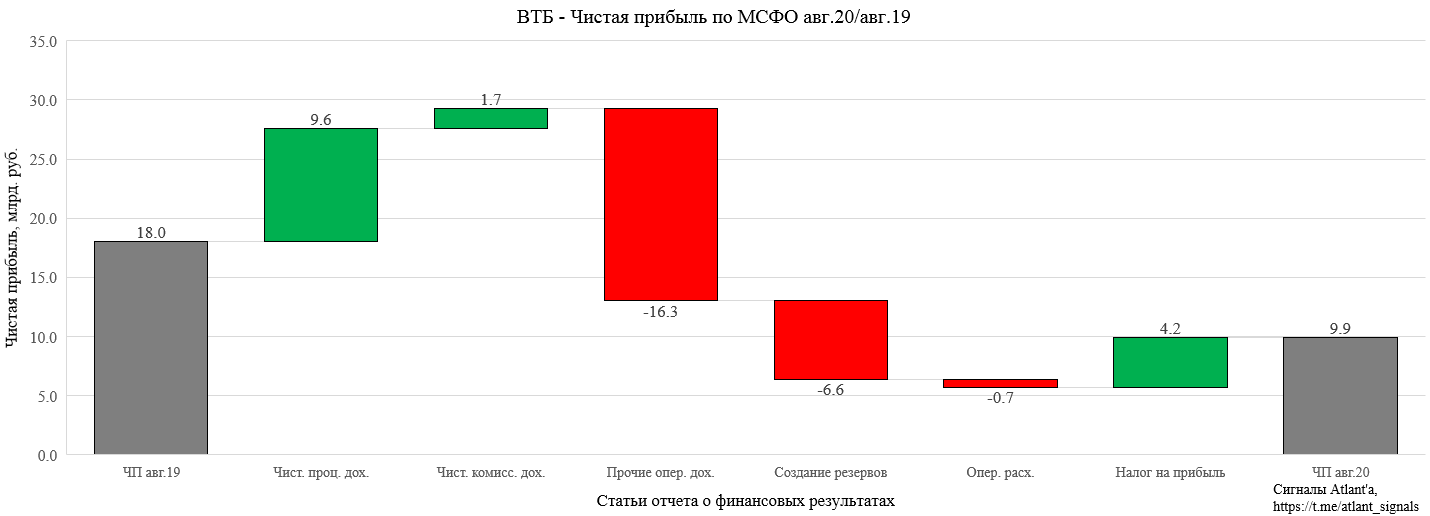

На каскадной диаграмме можно посмотреть, как повлияли ключевые статьи отчета на финансовый результат относительно прошлого года.

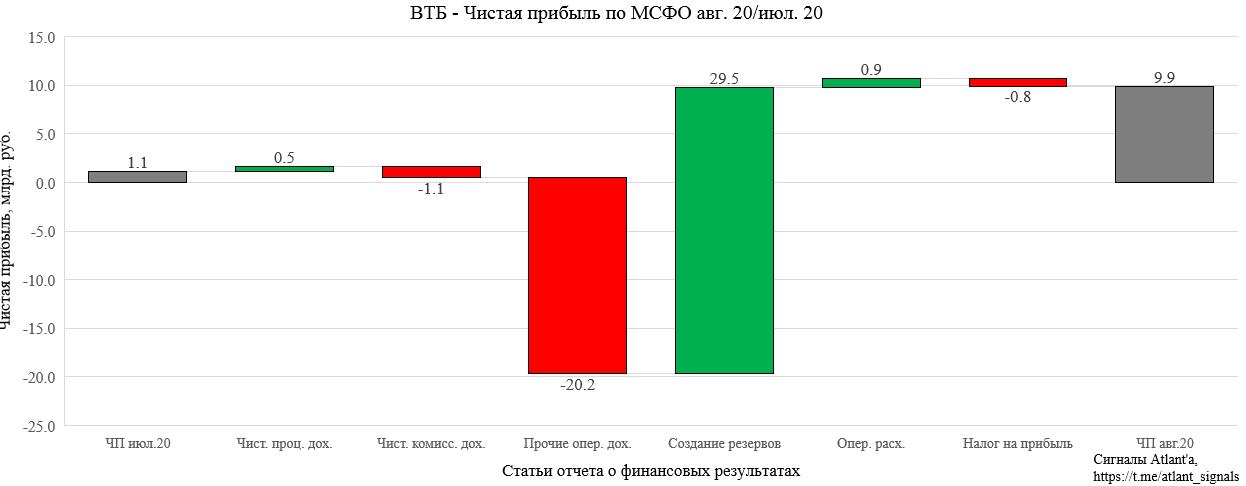

Относительно прошлого месяца каскадная диаграмма выглядит следующим образом.

Дивиденд за 2019 год составит всего 0,0007735 рубля, дивидендная доходность 2,2%. Завтра будет дивидендная отсечка.

8 сентября банк опубликовал новую презентацию, мало кто из аналитиков ее заметил, так как акция стала непопулярной в инвестиционной среде. Но там есть интересные моменты.

Банк планирует по итогам 2022 года получить прибыль в размере 300 млрд. рублей. То есть 2020 год уже понятно, что будет слабым, если прибыль достигнет 100 млрд. рублей, то можно считать это успехом. 2021 год судя по всему планируется быть переходным, а вот 2022 станет ударным.

Что примечательно, 300 млрд. рублей прибыли банк в 2022 году планировал получить и в старой стратегии, но вмешалась история с коронавирусом, поэтому 2020 и 2021 годы с прибылями 230 и 270 млрд. рублей соответственно ушли с повестки. Однако если бы не было пандемии, то с такими операционными показателями банк скорее всего достиг бы поставленных целей.

Также стоит отметить, что банк все еще рассчитывает выплачивать 50% прибыли на дивиденды.

Как и писал ранее, банк создает резервы исходя из консервативной оценки экономической ситуации. Возможно часть резервов будет в будущем распущено, а рост операционной эффективности будет являться отличной опорой для роста показателей после выхода из кризиса.

Ну и конечно же куда без своей экосистемы. Банк в тренде.

Продолжаю держать акции компании.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале