ВТБ. Обзор финансовых показателей по МСФО за ноябрь 2020 года

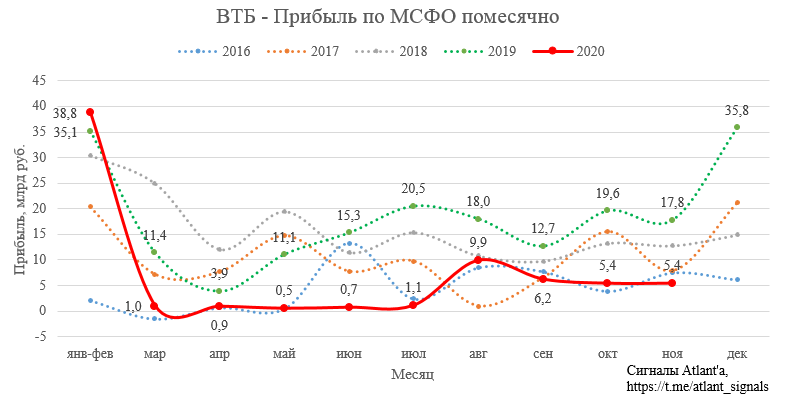

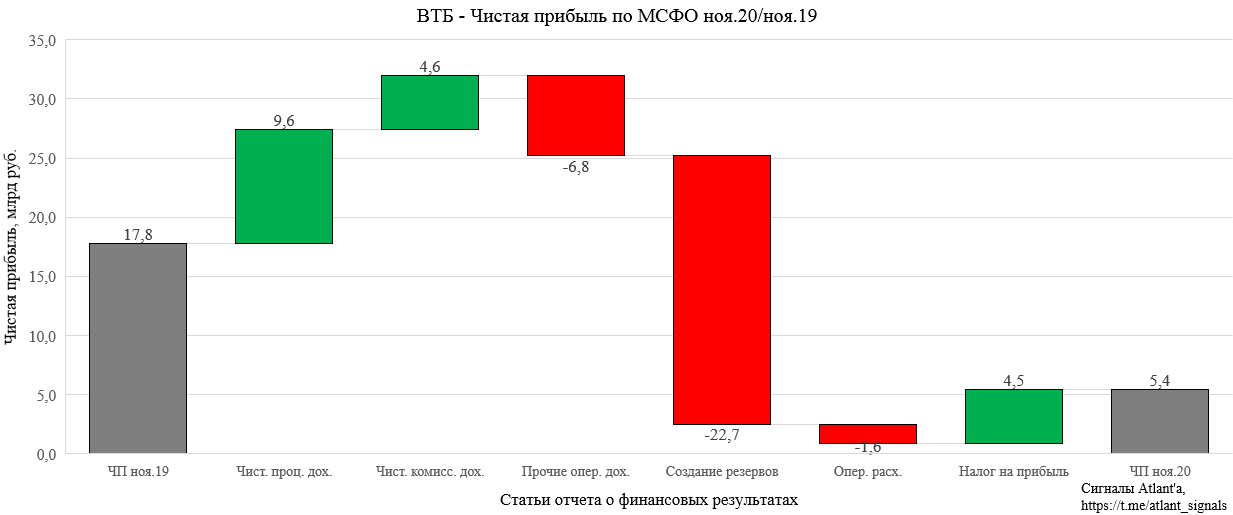

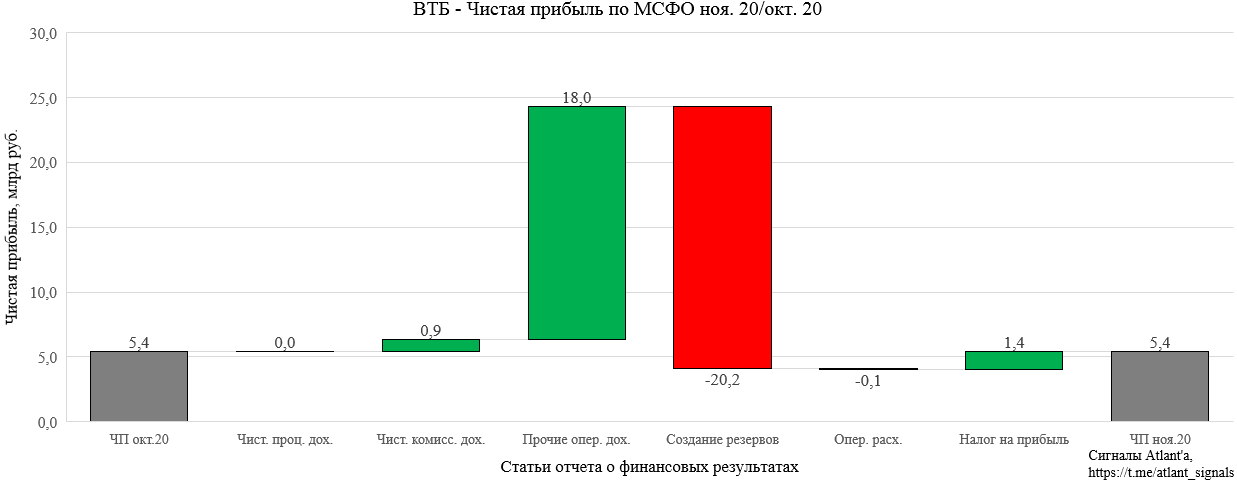

Чистая прибыль группы ВТБ в ноябре 2020 года составила 5,4 млрд рублей, снизившись на 69,7% по сравнению с прошлым годом и не изменившись относительно прошлого месяца.

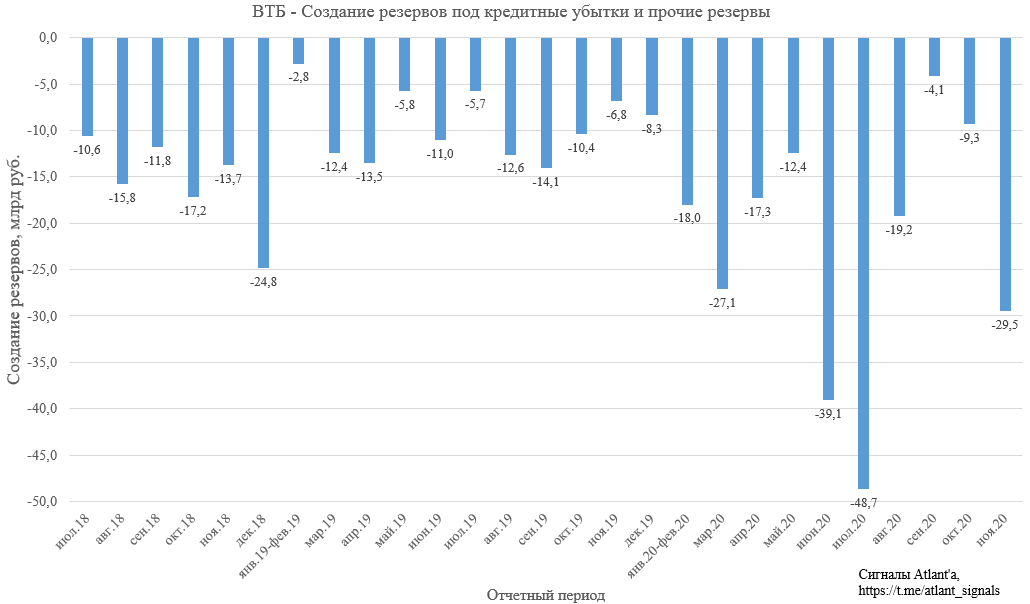

Объем резервов в ноябре снова серьезно вырос и стал третьим по величине в этом году. ВТБ спешит списать в этот ковидный год все его "прекрасные" инвестиции, так как впереди грандиозные планы по прибыли на 3 года вперед.

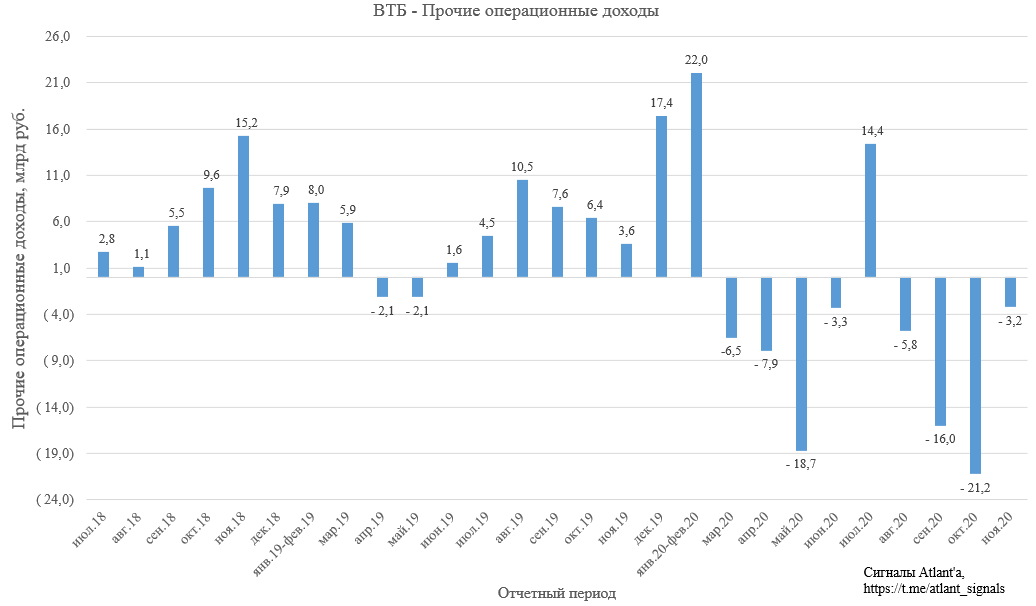

Прочие операционные расходы продолжают превалировать над доходами. Убыток составил 3,2 млрд рублей.

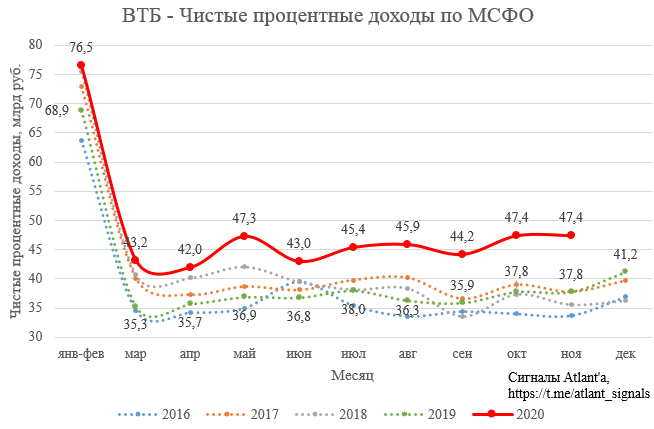

Чистые процентные доходы в ноябре составили 47,4 млрд. рублей, увеличившись по сравнению с аналогичным периодом прошлого года на 25,4%. Относительно предыдущего месяца доходы остались без изменений.

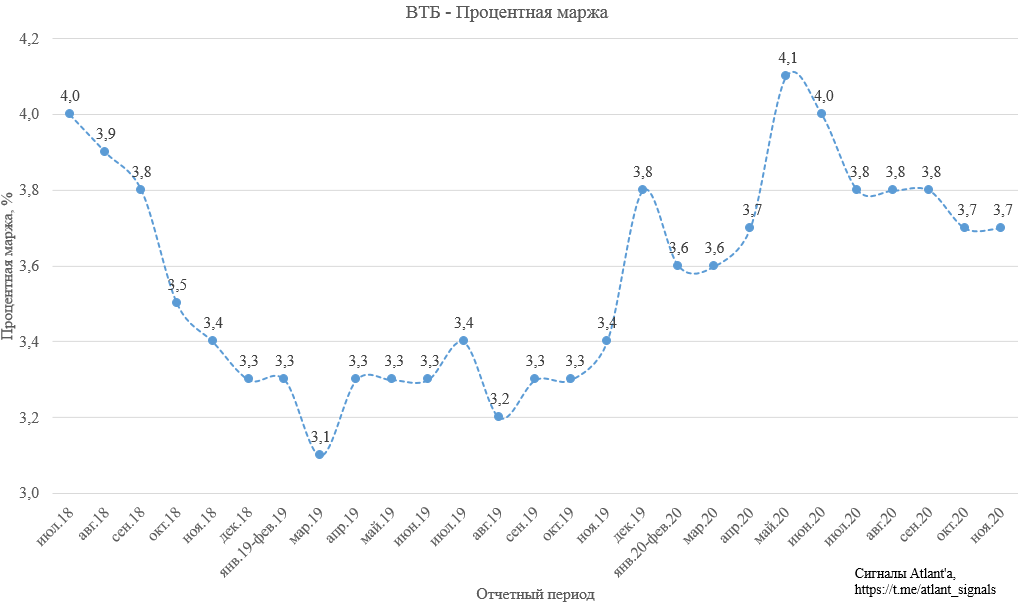

Рост чистых процентных доходов происходит на фоне смягчения денежно-кредитной политики и более быстрой переоценки обязательств. Чистая процентная маржа при этом составила 3,7% по итогам ноября 2020 года (рост на 30 б.п. по сравнению с аналогичным периодом прошлого года).

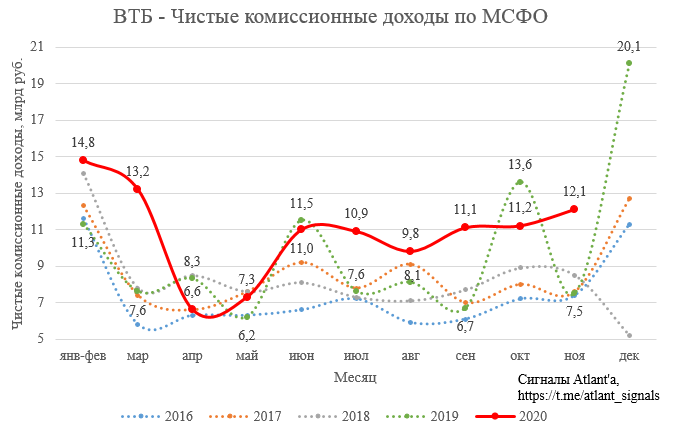

Чистые комиссионные доходы в ноябре составили 12,1 млрд рублей, увеличившись на 61,3% по сравнению с прошлогодним результатом и на 8,9% относительно предыдущего месяца. Поддержку росту чистых комиссионных доходов оказали опережающий рост транзакционного бизнеса Группы и стабильно увеличивающиеся комиссии за распространение страховых продуктов.

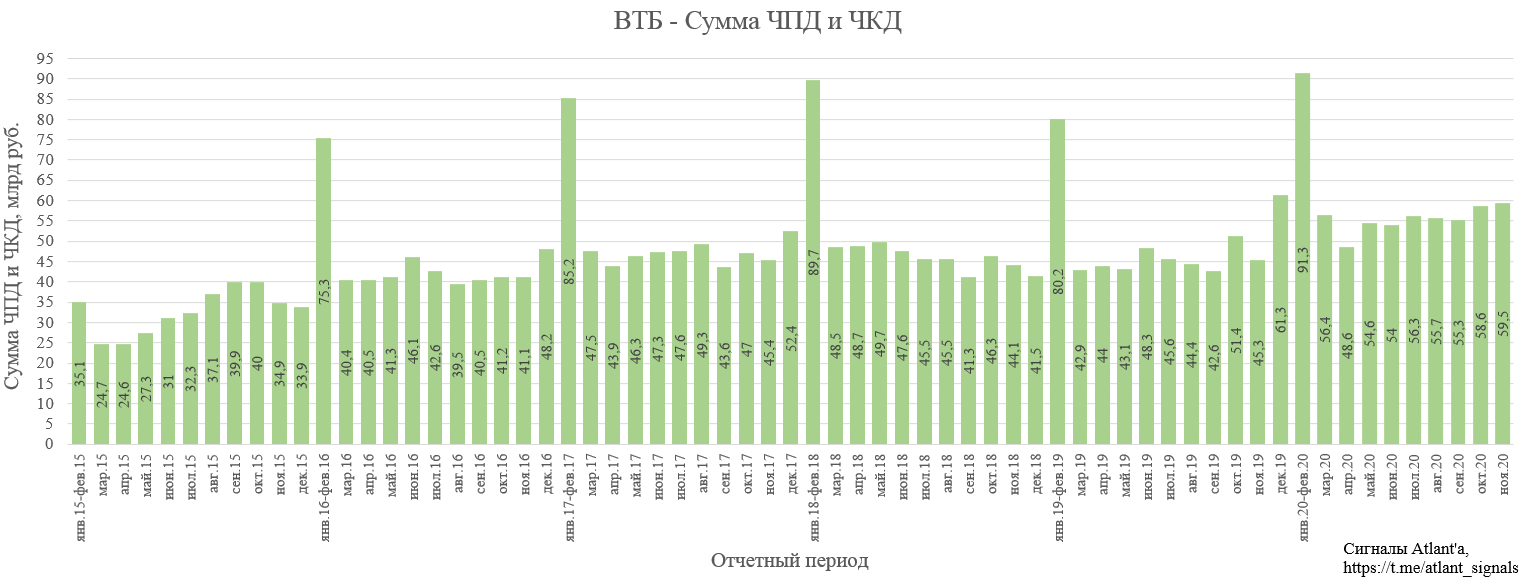

Операционная деятельность банка продолжает быть в полном порядке, месячная сумма чистых процентных и комиссионных доходов находится на максимальных значениях в этом году. Однако повышенные отчисления в резервы и отрицательная переоценка нефинансовых активов сдерживают восстановление и рост прибыли.

На каскадной диаграмме можно посмотреть, как повлияли ключевые статьи отчета на финансовый результат относительно прошлого года.

Относительно прошлого месяца каскадная диаграмма выглядит следующим образом.

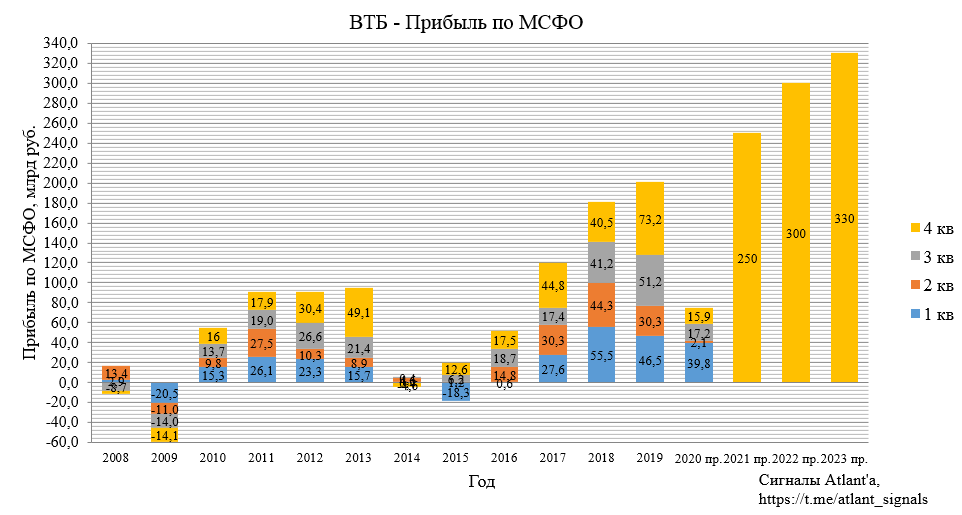

Банк планирует по итогам года получить прибыль всего 70-75 млрд рублей, то есть на 4-й квартал придется еще 10,9-15,9 млрд. В будущем ВТБ ожидает выйти на стратегические ориентиры по прибыли - 250 млрд рублей в 2021 году, 300 млрд рублей в 2022 году, 330 млрд рублей в 2023. Если оценивать объективно, то вполне достижимые показатели, так как если откинуть списание активов и создание резервов, то прибыль банка была бы высокой.

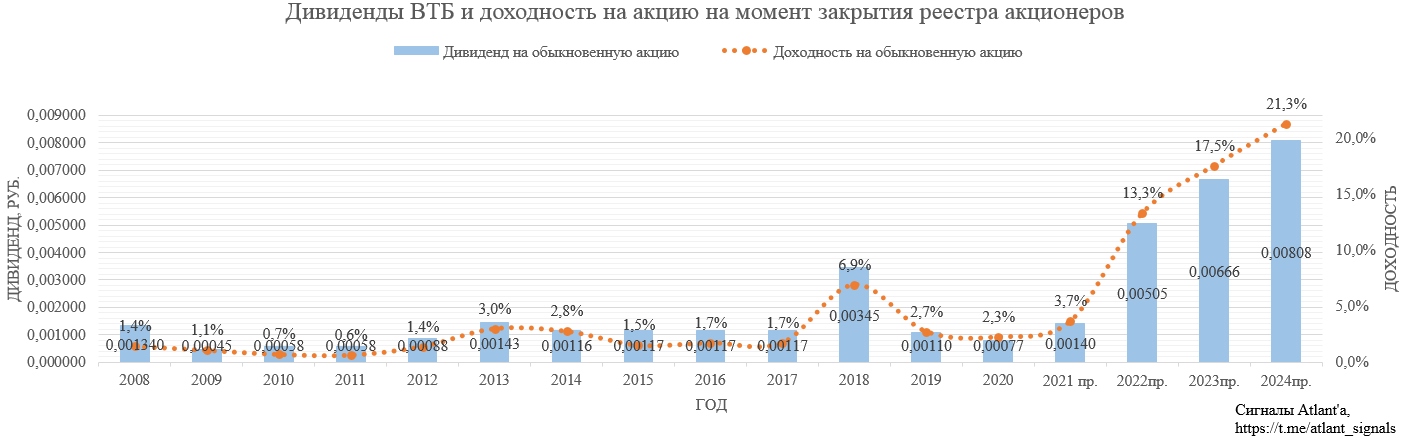

ВТБ согласно дивидендной политике распределяет дивиденды таким образом, что достигается одинаковая дивидендная доходность по всем типам акций. При этом доходность на обыкновенные акции рассчитывается исходя из среднегодовой цены за отчетный год.

В случае, если на дивиденды направить 50% прибыли от МСФО, то при 75 млрд рублей прибыли за 2020 год дивиденд летом 2021 год составит 0,1395 коп.

При прибыли 250 млрд рублей за 2021 год дивиденд летом 2022 года составит 0,4685 коп. Это в том случае, если средневзвешенная цена акции ВТБ в 2021 году составит 3,8 коп., как на начало года. Но скорее всего средневзвешенная цена акции будет выше в следующем году, так как рынок постепенно будет закладывать рост прибыли и дивидендов. Примем, что к концу 2021 года акция будет стремиться к 10% дивидендной доходности, то есть будет стоить 4,685 коп., а переоценка будет равномерной, тогда средневзвешенная цена за 2021 год будет около 4,243 коп. Это приведет к тому, что дивиденд за 2021 год вырастет до 0,5051 коп.

Аналогично и для 2022 года.

При прибыли 300 млрд рублей за 2022 год дивиденд летом 2023 года составит 0,6227 коп. Это в том случае, если средневзвешенная цена акции ВТБ в 2022 году составит 4,685 коп., как на начало года. Но скорее всего средневзвешенная цена акции будет выше в следующем году, так как рынок постепенно будет закладывать рост прибыли и дивидендов. Примем, что к концу 2022 года акция будет стремиться к 10% дивидендной доходности, то есть будет стоить 6,227 коп., а переоценка будет равномерной, тогда средневзвешенная цена за 2022 год будет около 5,456 коп. Это приведет к тому, что дивиденд за 2022 год вырастет до 0,6661 коп.

Если рассчитывать аналогичным образом, то при прибыли 330 млрд рублей дивиденд за 2023 год составит 0,8076 коп.

Все это звучит пока как фантастика, но, надеюсь, ВТБ достаточно списал мусора в этом году, чтобы в будущем негативно не влиять на прибыль.

Продолжаю держать акции компании. Думаю, что котировки вполне могут удвоиться в течение 2-х лет.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале