Отказ от российского газа в Европе. Часть 2. Зима 2022-2023

Этот пост является продолжением 1-й части, опубликованной в марте этого года. Тогда еще многое не было понятно, и я делал прогноз, сможет ли ЕС заполнить хранилища до 80% без Газпрома к 1-му ноябрю. Вывод был следующий: хранилища без поставок Газпрома не заполнить, и из РФ будет поставлено около 66 млрд куб. м.

Фактически ЕС заполнил свои хранилища до необходимого уровня 80% на 2 месяца раньше, чем планировал, а Газпром поставил при этом всего 32 млрд куб м. Прогноз разошелся с фактом по 2 причинам: рост добычи газа Норвегией и снижение потребления в Европе.

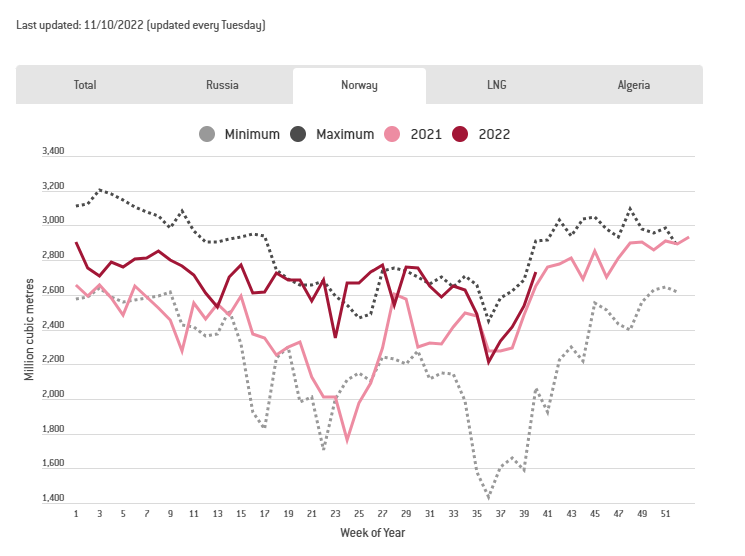

Начнем с 1-й причины. В своем прогнозе я считал, что поставки из Норвегии во 2-м квартале будут ниже, чем оказались по факту. В прошлые годы в мае-июне проводили регламентные технологические работы, которые снижали добычу и поставку газа. Судя по новостям, часть этих работ Норвегия перенесла на сентябрь.

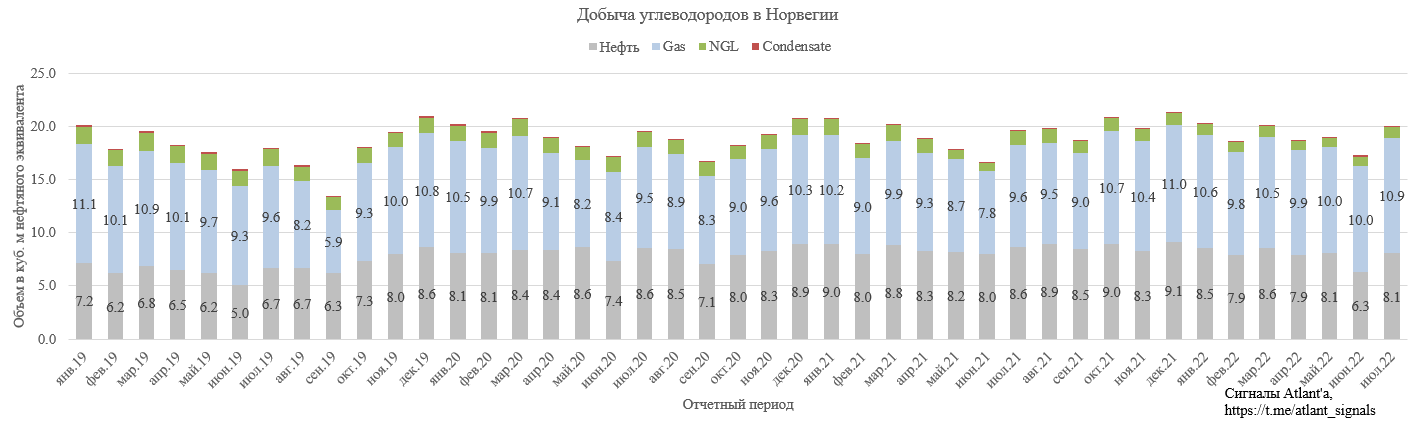

Также Норвегия может варьировать соотношение добытой нефти и газа. Добывая больше газа, ограничивается использование газа в системах поддержания пластового давления при добыче нефти, что ведет к ее снижению. На графике ниже можно заметить, что в 2022 году добыча нефти ниже, чем в 2021, а в газе обратная картина. Меры по снижению пластового давления временны и через какое-то время придется часть экспортного газа перенаправить для его восстановления.

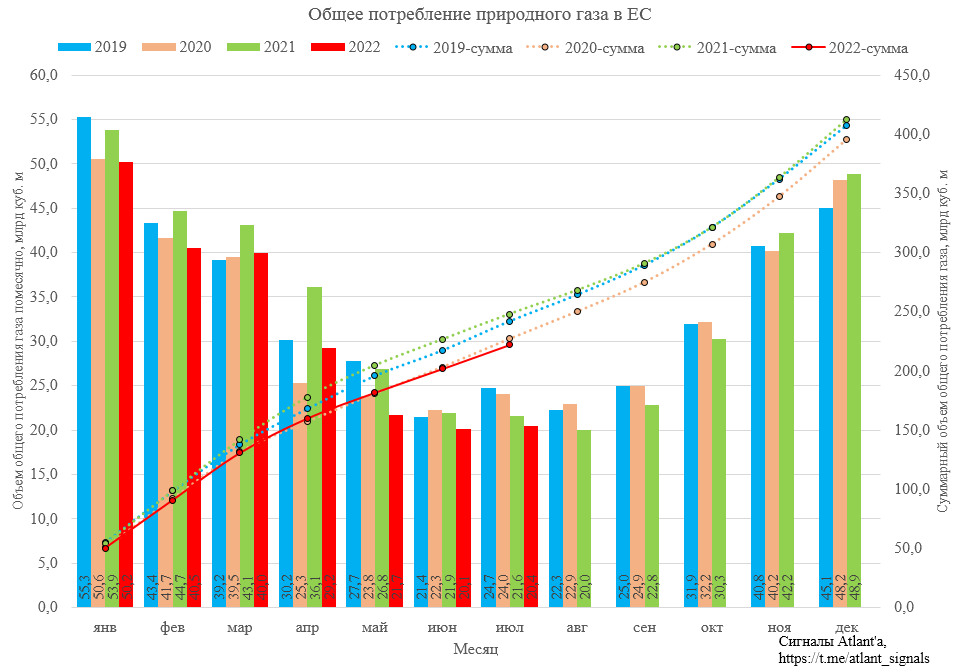

Перейдем ко 2-й причине, по которой ЕС удалось заполнить хранилища раньше срока. Потребление газа в странах ЕС прилично снизилось, на текущий момент есть официальные данные по всем странам союза только за первые 7 месяцев 2022 года. За январь-июль потребление снизилось до 222,2 млрд куб. м против 248,1 млрд годом ранее.

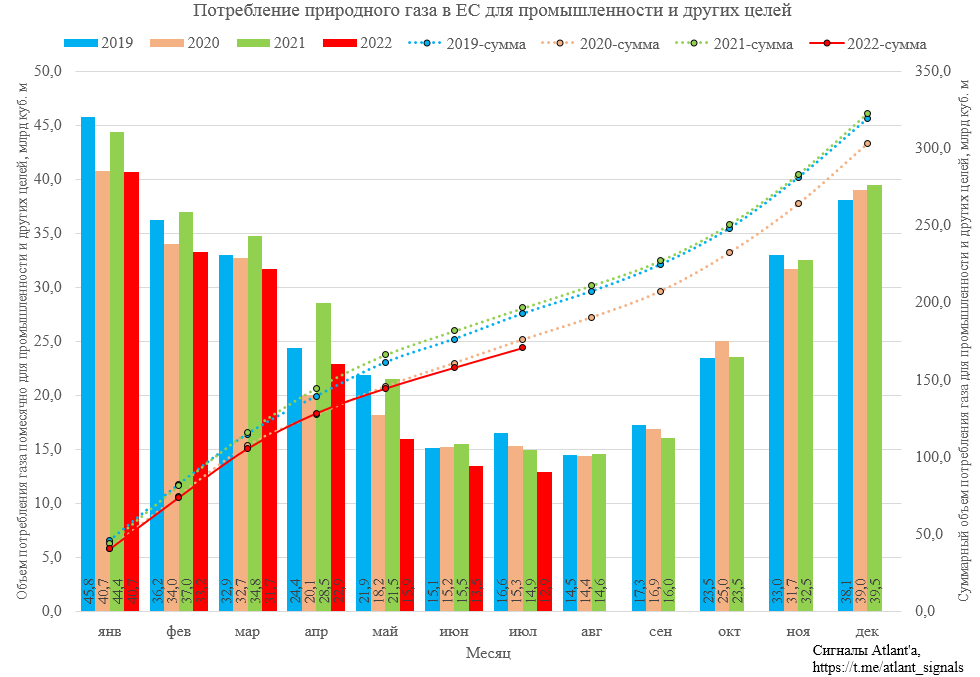

Основное снижение пришлось на промышленность и прочих потребителей. Потребление в июле снизилось на 13% относительно прошлого года, за первые 7 месяцев снижение так же составило 13%.

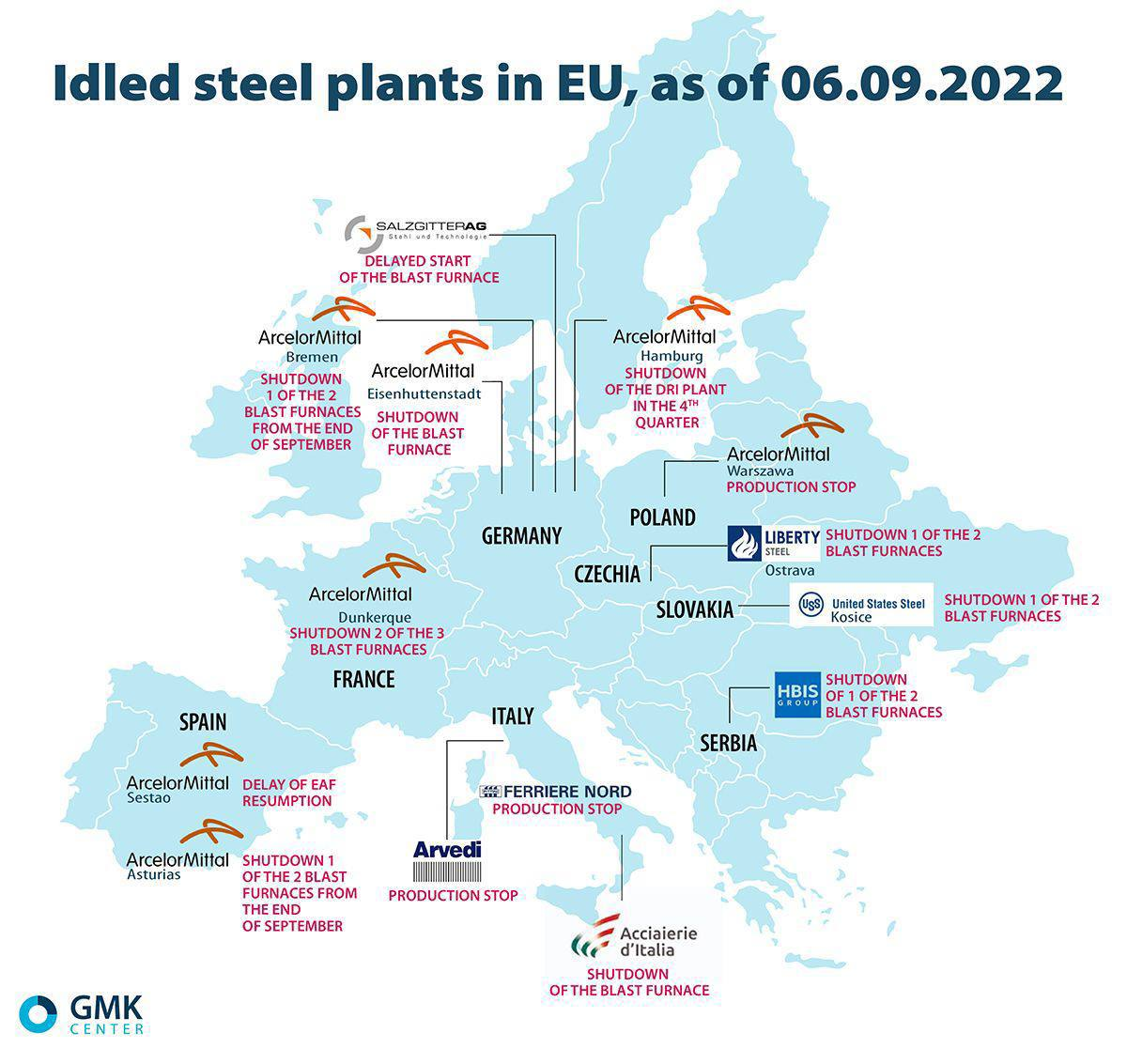

Это неудивительно, так как все больше новостей о том, что останавливается энергоемкое производство в ЕС из-за высоких цен на газ.

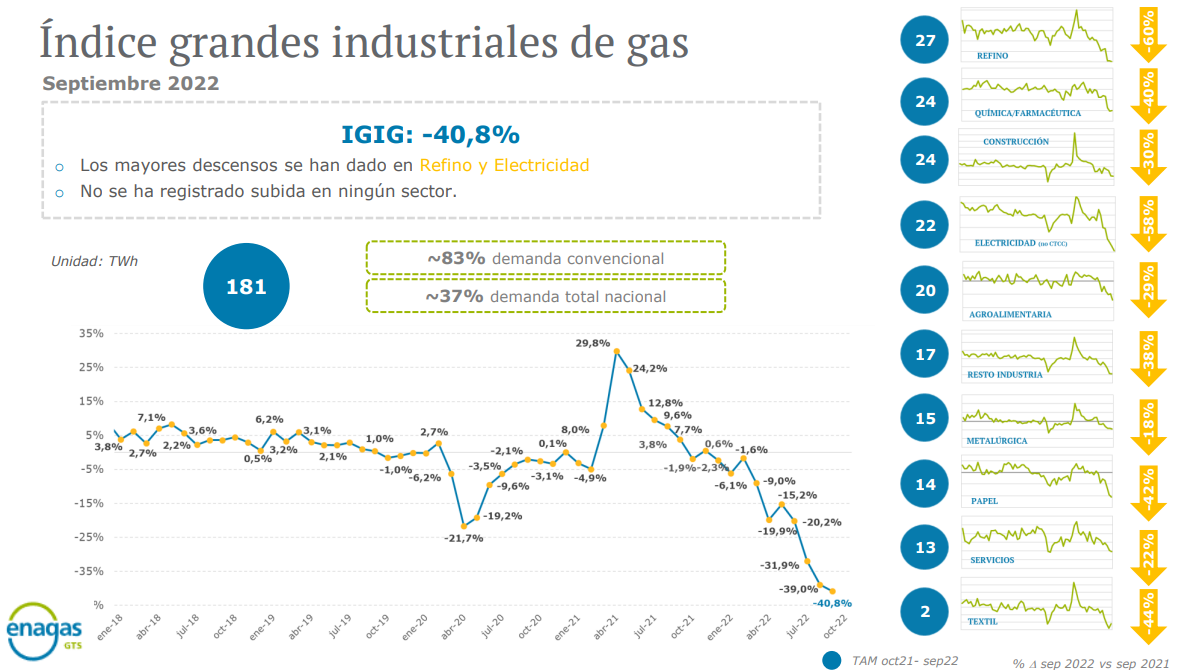

Есть более свежие данные по потреблению газа в промышленности Испании в сентябре, падение выглядит там как крутое пике.

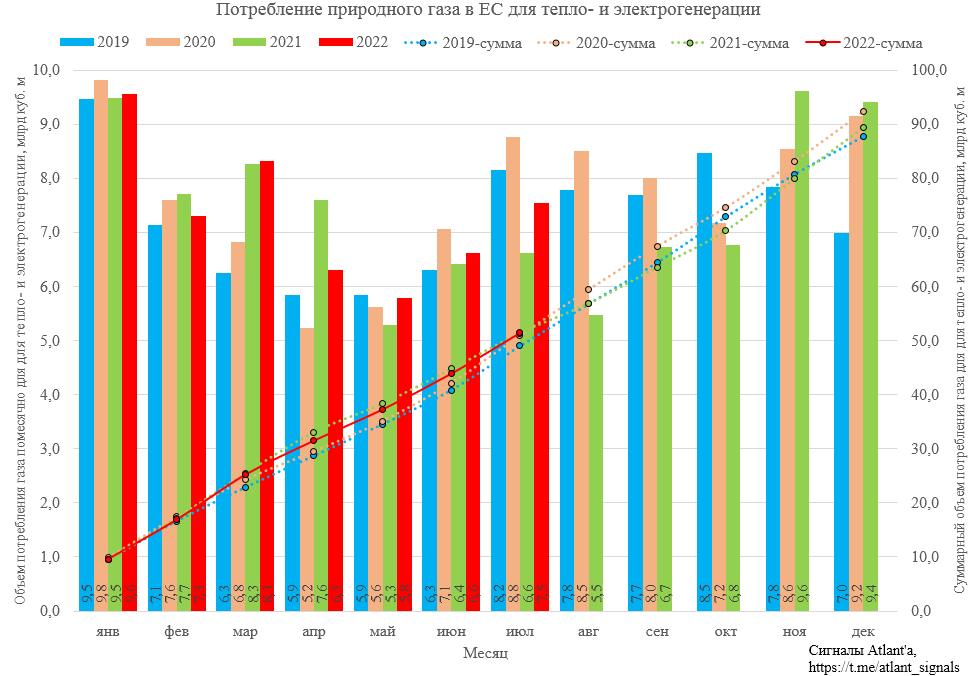

При этом потребление газа для тепло- и электрогенерации в ЕС практически не снизилось и по итогам 7 месяцев находится на уровне прошлого года. В июле уже заметен рост относительно прошлого года, но значение все еще ниже 2019-2020 гг., когда газ был дешевым.

В целом в ЕС потребление электроэнергии в 1-й половине года осталось на уровне прошлого года.

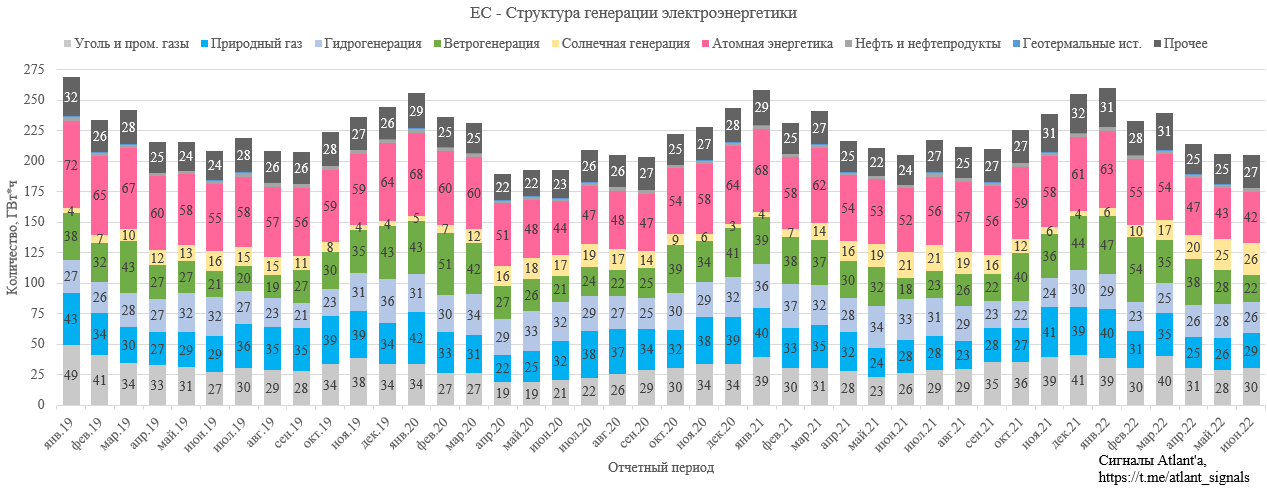

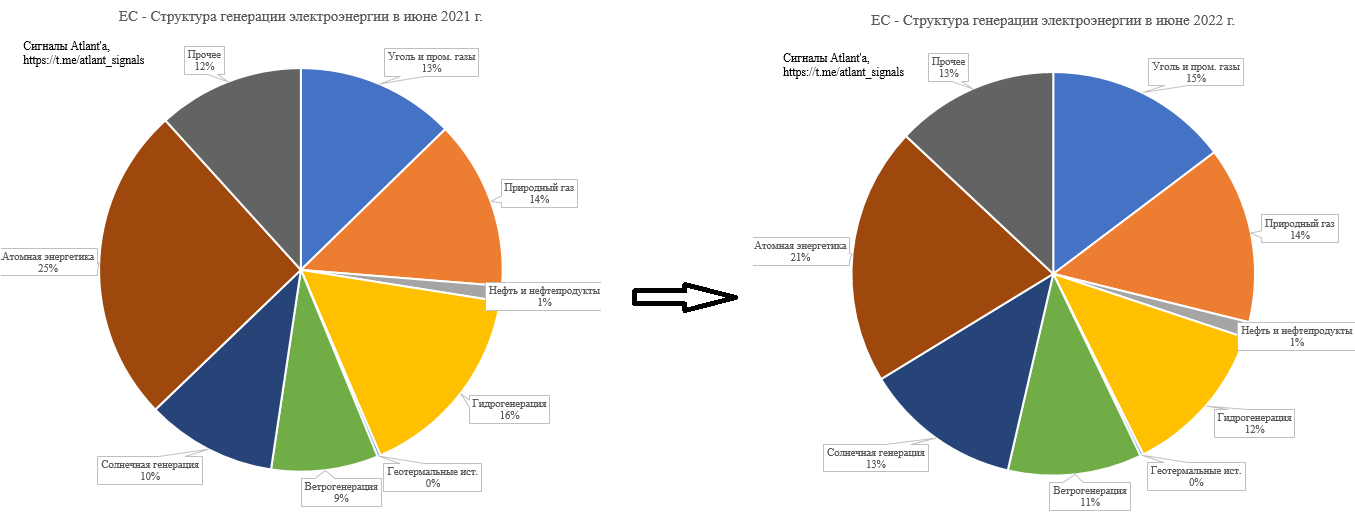

Интересно посмотреть на структуру генерации электроэнергии в ЕС, сравним июнь 2021 г. и 2022 г.

Все мы слышали о проблемах с обмелением рек в Европе из-за малого количества выпавших осадков зимой и весной. Это привело к снижению гидрогенерации и косвенно атомной энергетики. При этом ветро и солнце энергетика не смогли полностью компенсировать выпавшие объемы. У ЕС был выбор либо увеличить сжигание дорогого и дефицитного газа, либо нарастить потребление энергетического угля. Европа предпочла забыть про климатическую повестку и увеличила потребление грязного угля, что поддерживает цены на этот ресурс на высоких уровнях. При этом Грета Тунберг пропала с радаров СМИ, а Гринпис почему-то вместо борьбы с угольной генерацией предпочитает проводить акции по борьбе с российским СПГ в Финляндии.

Учтем недочеты, описанные ваше, для оценки потребления газа и его поставок в ЕС в зимний период 2022-2023 гг. Также примем во внимание, что в порту Eemshaven в Голландии был сооружен плавучий терминал для приема СПГ, который выйдет на полную мощность (7 млрд куб. м в год) в начале декабря.

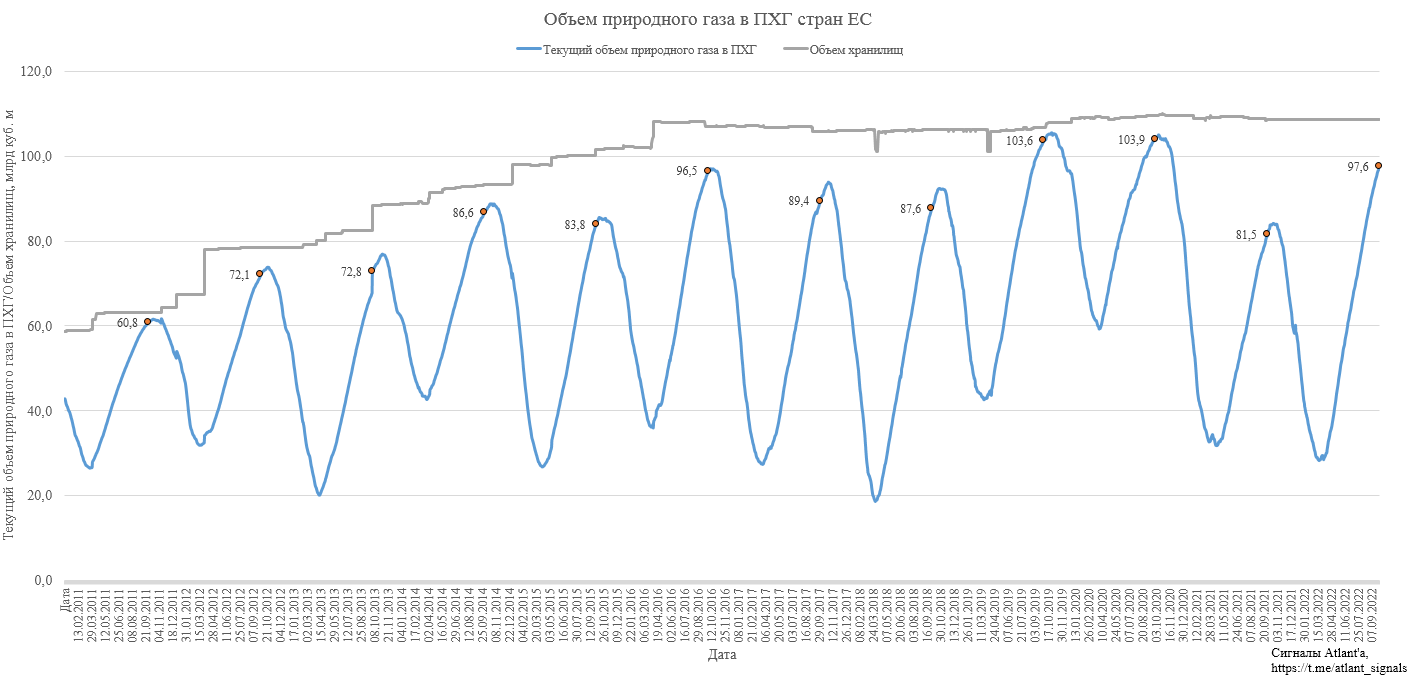

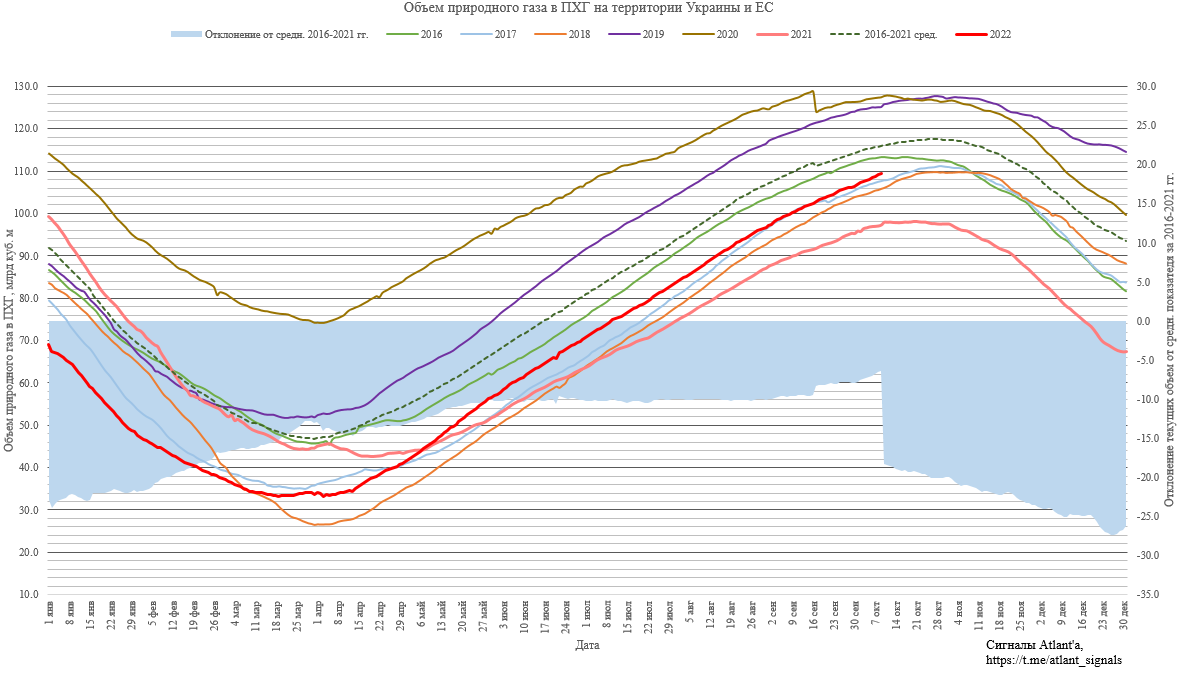

На 2 октября в странах ЕС запасы природного газа в ПХГ составляли 97,6 млрд куб. м, что сильно больше, чем годом ранее, но ниже значений 2019 и 2020 гг. Относительно среднего значения за последние 5 лет достигнуто превышение в 1,6 млрд куб. м.

Высокий уровень запасов в совокупности с уменьшением потребления приводят к тому, что суммарные поставки в ЕС снижаются относительно прошлого года.

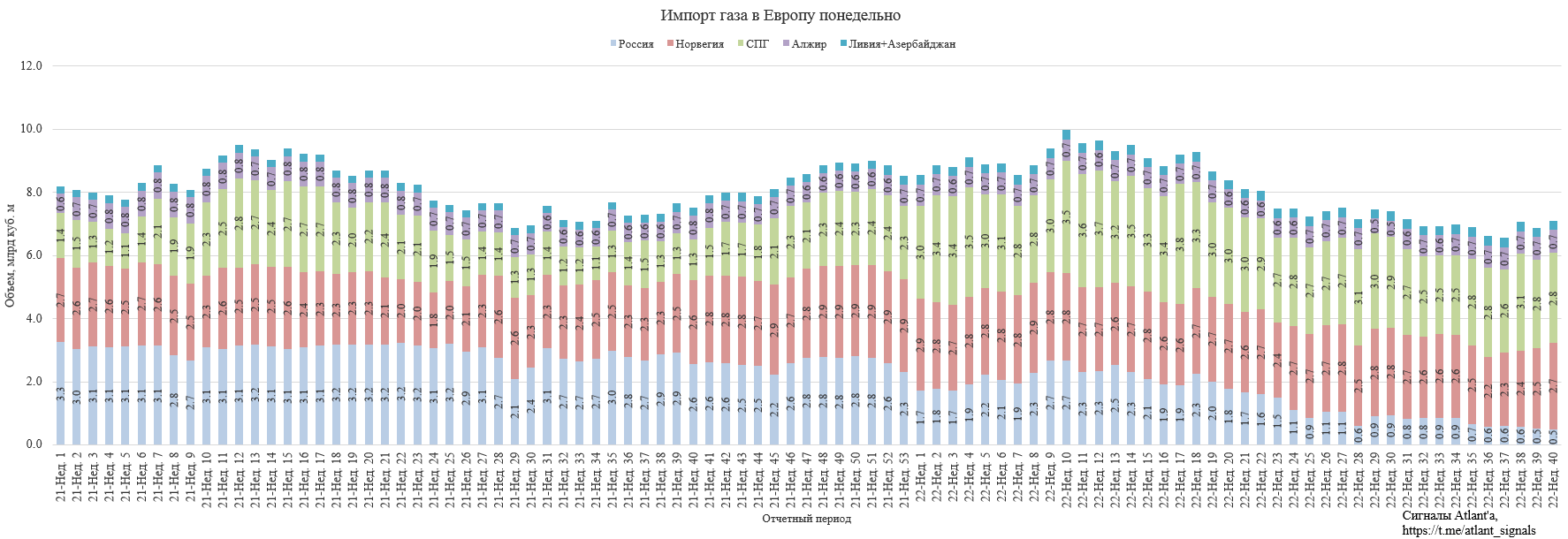

Наши объемы были замещены поставками СПГ и из Норвегии.

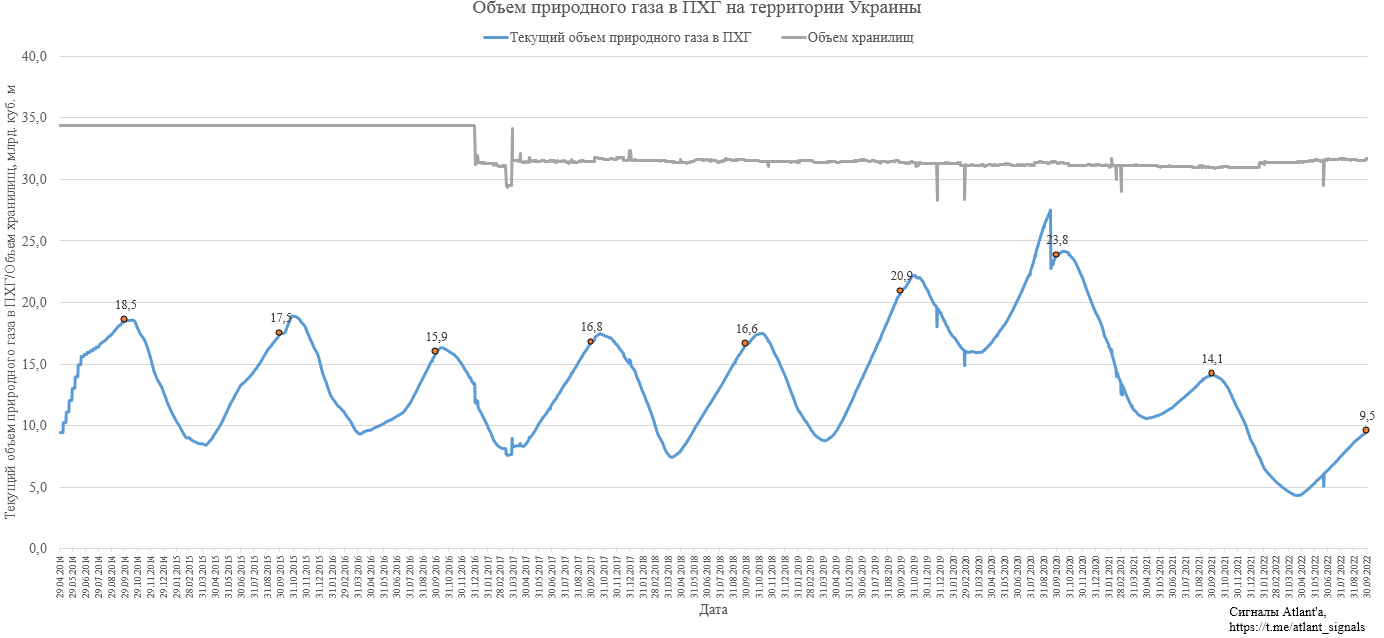

Стоит также рассмотреть запасы природного газа в хранилищах Украины. Тут картина более плачевная. Если учесть, что часть угольной и атомной генерации потеряно, то нагрузка на газовую вырастет. При этом запасы на 4,6 млрд ниже, чем годом ранее и находятся на абсолютном минимуме для данного времени года. По словам представителей Газпрома, для прохождения зимнего периода Украине необходимо на 5 млрд куб. м больше, чем есть сейчас. Скорее всего помогать придется Европе.

На момент 9 октября запасы в ПХГ на территории Украины и ЕС на 7,6 млрд куб. м меньше, чем среднее значение с 2016-2021 гг. На диаграмме отклонение от средних значений с 1 января по 2 октября представлено для запасов 2022 г., а со 2 октября по 31 декабря для запасов 2021 года. Оставил эти значения для сравнения и понимания динамики.

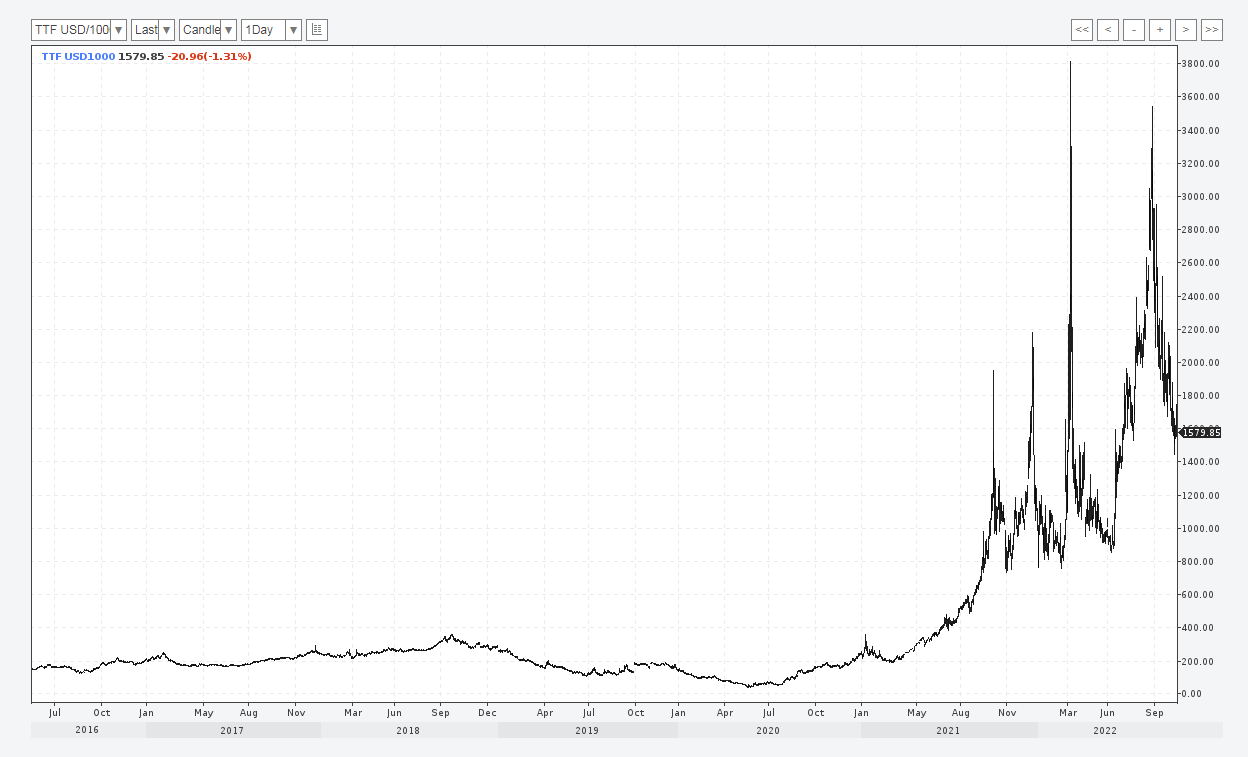

Высокий уровень запасов привел к снижению цен на газ в Европе от пиковых значений, но они все еще многократно выше прошлых лет.

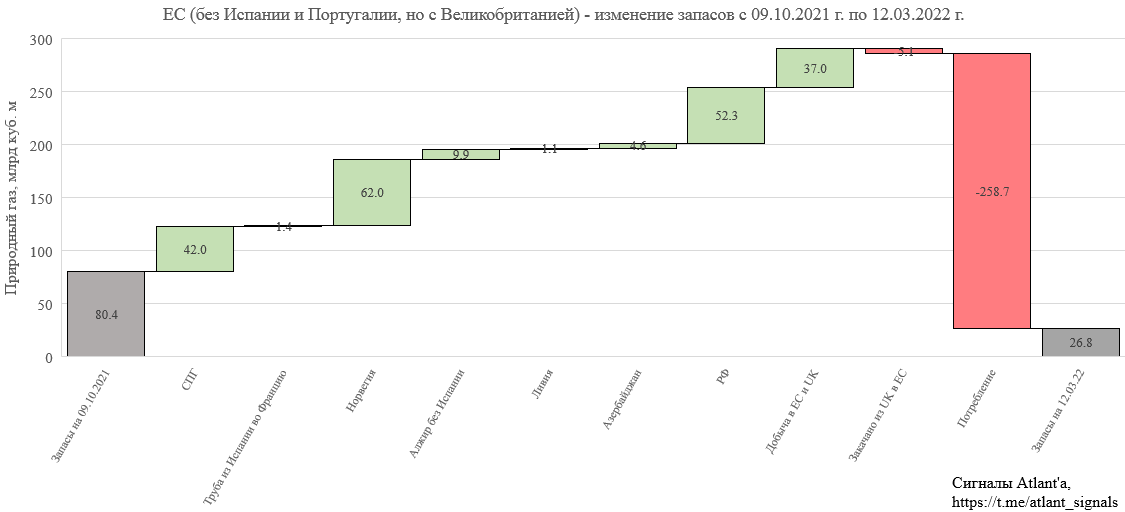

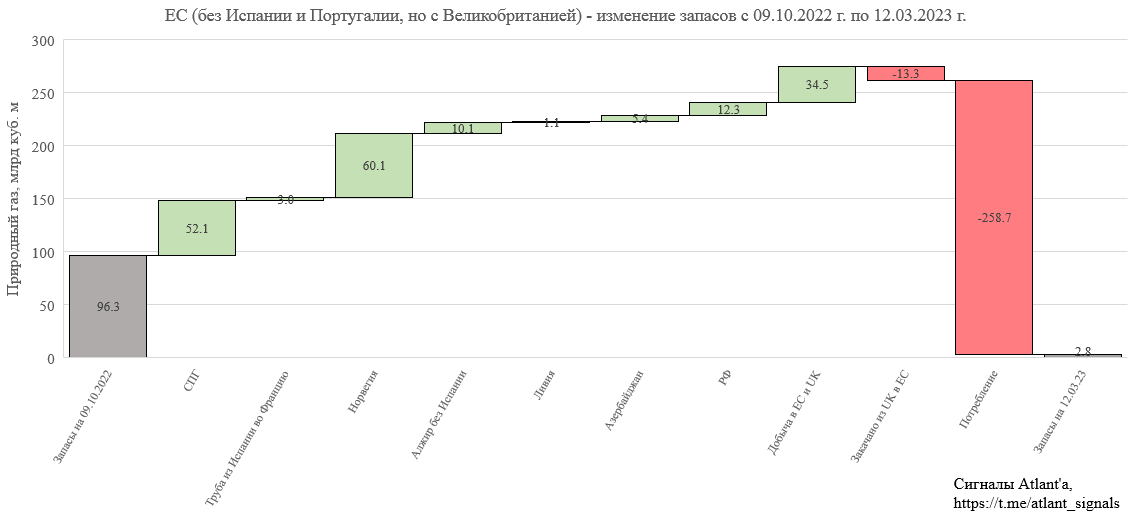

Перейдем к прогнозу сколько газа будет в хранилищах ЕС на конец отопительного сезона, в качестве начальной даты примем 9 октября, а конечной - 12 марта. Как и в предыдущей части в прогнозе ЕС рассматриваю без Португалии и Испании, но с Великобританией, причины данного подхода были описаны весной.

В 2021 году за этот промежуток времени запасы газа снизились с 80,4 млрд куб. м до 26,8 млрд. При этом:

1) поставки СПГ (без Испании и Португалии) составили 42,0 млрд куб. м;

2) поставки по трубе из Испании во Францию составили 1,4 млрд куб. м;

3) поставки из Норвегии составили 62,0 млрд куб. м;

4) поставки из Алжира (без Испании) составили 9,9 млрд куб. м;

5) поставки из Ливии составили 1,1 млрд куб. м;

6) поставки из Азербайджана составили 4,6 млрд куб. м;

7) поставки из РФ составили 52,3 млрд куб. м;

8) собственная добыча ЕС и Великобритании 37,0 млрд куб. м;

9) изучив данные с ресурса https://www.bruegel.org/dataset/european-natural-gas-imports обнаружил, что в своих отчетах они в качестве источника поставок из Норвегии используют трубу, которая идет из Великобритании в Европу. Следовательно из объема импорта в ЕС необходимо вычесть объем этого газа, составившего 5,1 млрд куб. м;

10) потребление составил 258,7 млрд куб. м.

В моем весеннем расчете, я предполагал помимо РФ следующие мощности по импорту природного газа в ЕС:

1) СПГ без учета Испании и Португалии с мощностью приема 136,5 млрд куб. м в год или 0,374 млрд в сутки;

2) трубопроводы из Норвегии общей мощностью 120,0 млрд куб. м в год или 0,330 млрд в сутки. В зимние периоды поставки выше, чем в летние из-за ремонтов и тех. обслуживания;

3) трубопровод из Испании во Францию мощностью 7,0 млрд куб. м в год или 0,019 млрд в сутки;

4) трубопровод из Алжира в Италию мощностью 0,046 млрд в сутки;

5) трубопровод из Ливии в Италию мощностью 0,007 млрд в сутки;

6) трубопровод из Азербайджана через Турцию мощностью 0,026 млрд в сутки.

Фактические мощности по поставке с марта по сентябрь 2022 года были следующие:

1) СПГ без учета Испании и Португалии - 0,319 млрд куб. м в сутки;

2) трубопроводы из Норвегии - 0,391 млрд куб. м в сутки;

3) трубопровод из Испании во Францию - 0,019 млрд в сутки;

4) трубопровод из Алжира в Италию - 0,066 млрд в сутки;

5) трубопровод из Ливии в Италию - 0,007 млрд в сутки;

6) трубопровод из Азербайджана через Турцию - 0,035 млрд в сутки.

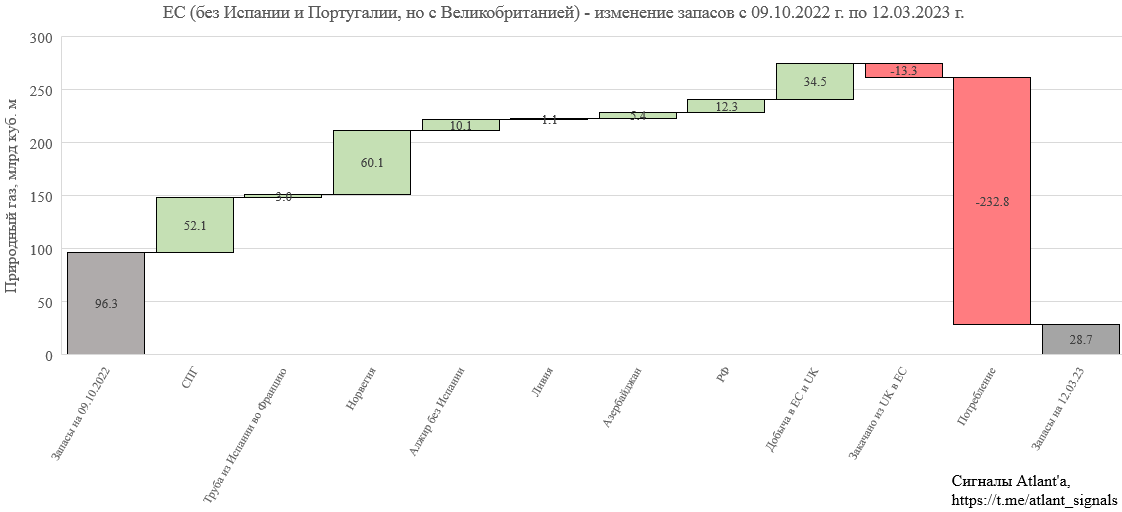

Примем фактические мощности для прогноза того, сколько газа останется в ЕС на 12 марта 2023 года. К мощности по приему СПГ добавим при этом новый терминал по приему в порту Eemshaven, который будет работать на 100% с начала декабря. Также примем, что поставки из России будут проходить через Турецкий поток и одну ветку по территории Украины, а объем потребления сохранится на уровне прошлого года.

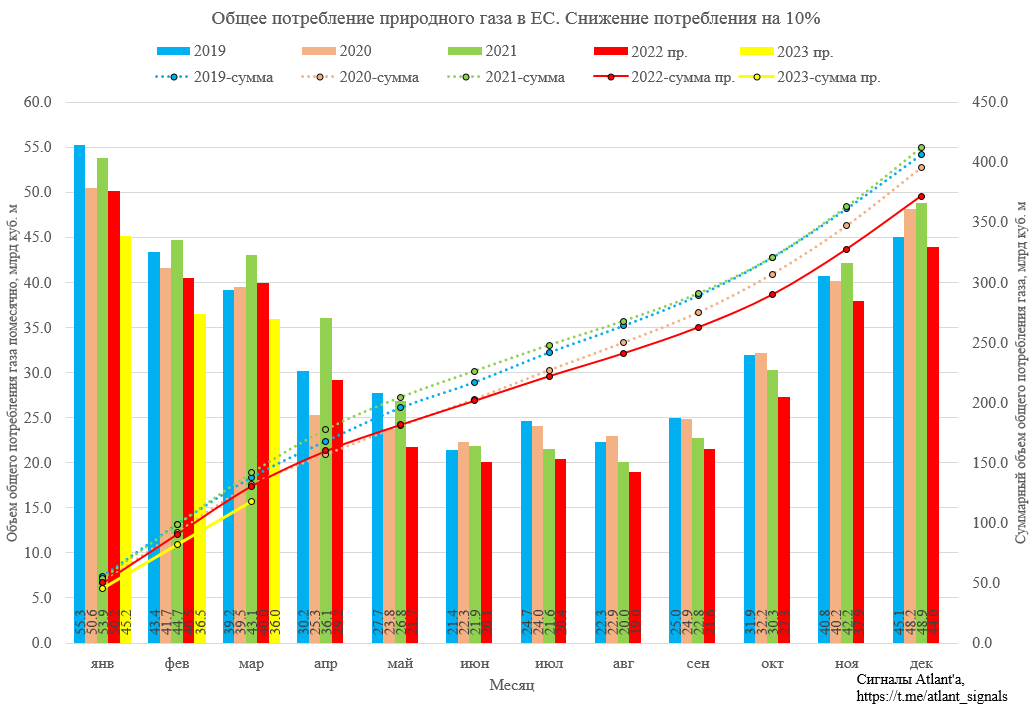

В таком случае запасы природного газа снизятся с 96,3 до 2,8 млрд куб. м (на 24,0 млрд меньше, чем в 2022 г), что не устраивает Европу, так как пополнять их придется уже без северных потоков и газопровода Ямал-Европа, а работающие на пределе терминалы СПГ с Норвегией не смогут заменить выпавшие объемы РФ. Поэтому ЕС планирует снизить потребление относительно прошлого года. Мы не знаем, на сколько точно удастся его снизить, но примем, что на 10%. Тогда запасы на 12.03.2023 г. составят 28,7 млрд куб. м, то есть на уровне прошлого года.

Вот так снижение потребления будет выглядеть на графике, при этом основной удар придется на промышленность.

Но даже после такой зимы, которая пройдет в режиме экономии, придется чем-то заменить 22 млрд куб. м, которые были поставлены с марта по сентябрь в Европу через СП-1, Ямал-Европа и выпавшую украинскую ветку. ЕС будет вынуждена держать режим экономии и летом 2023 г, не говоря уже о зиме 2023-2024 гг.

В 2022 году Европе очень повезло, что Китай часто закрывался на ковидные локдауны, что снизило спрос на СПГ со стороны этой страны приблизительно на 15 млрд куб. м. Для ЕС есть высокий риск, что Китай уйдет от этой практики в будущем и конкуренция на рынке сжиженного газа сильно вырастет.

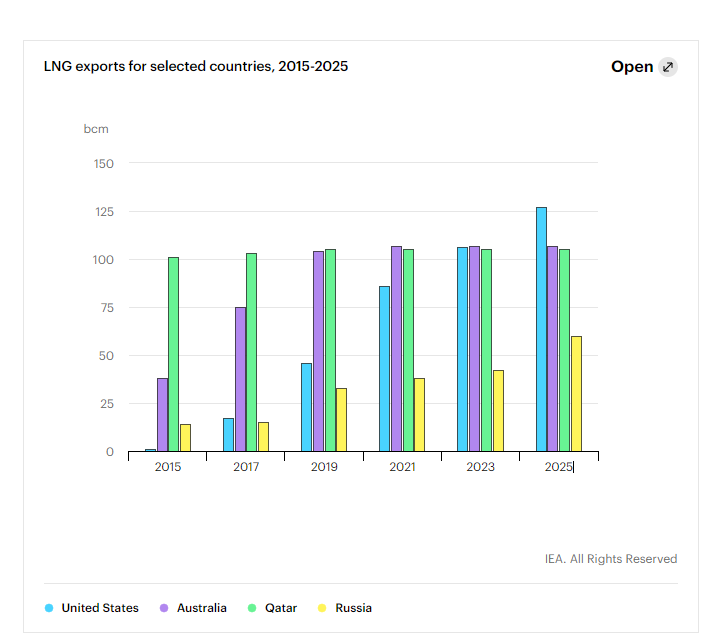

При этом производство СПГ в мире до 2025 год почти не вырастет. То есть низких цен на газ в мир не стоит ждать еще около 2 лет.

Энергетические войны продолжаются. Нефть, газ, уголь сейчас ценны как никогда, глобализация уходит.

Сможет ли ЕС прожить без российского газа? Да, сможет, вопрос в величине ущерба промышленности и экономике. Придется останавливать производство, и речь идет не об одной лишь зиме 2022-2023гг. При этом оставшееся производство будет вынуждено работать с высокими ценами на электроэнергию, что дополнительно ударит по экономике.

Высокие цены на газ будут и в США, так как внутренняя добыча пока не поспевает за экспортными мощностями.

Высокие цены будут и на энергетический уголь, так как страны будут пытаться заместить им природный газ.

Что касается Газпрома, то жду летом дивиденд за 2-е полугодие 2022 года в размере 15-20 рублей.

Мирного неба над головой! Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале