Статистика угольной отрасли Кузбасса по итогам декабря 2023 года

Подведем итоги работы угольной отрасли Кузбасса по результатам декабря. Этот регион нам интересен, так как почти все добывающие мощности Распадской (кроме шахты Межэгейуголь) находятся тут. У Мечела на Кузбасс приходится около 70% добычи.

Прежде, чем приступить к статистике Кузбасса, обратим внимание, как дела с мировыми ценами.

Австралийский премиальный уголь с момента прошлого обзора вырос с 323 долларов за тонну до 324 долл. Это цены февральского контракта, текущий пока на 336 долл.

Цены на коксующийся премиальный уголь в Китае с момента прошлого обзора выросли с 322 до 324 долларов за тонну. Это цены февральского контракта, текущий пока на 336 долл. Дисконта к австралийскому углю на данный момент нет.

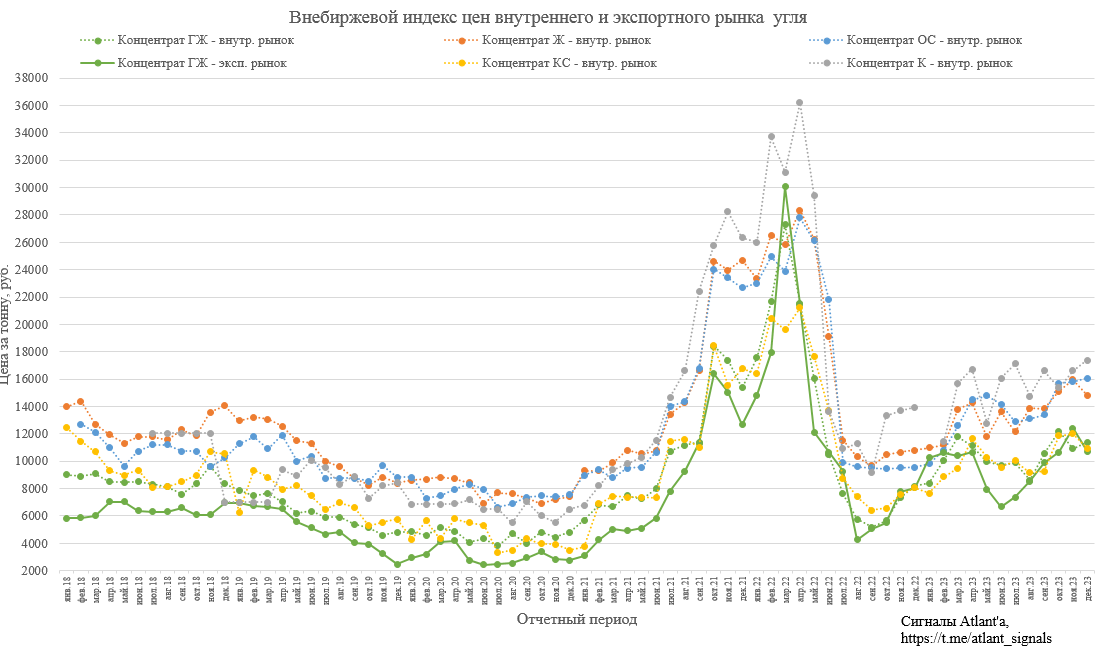

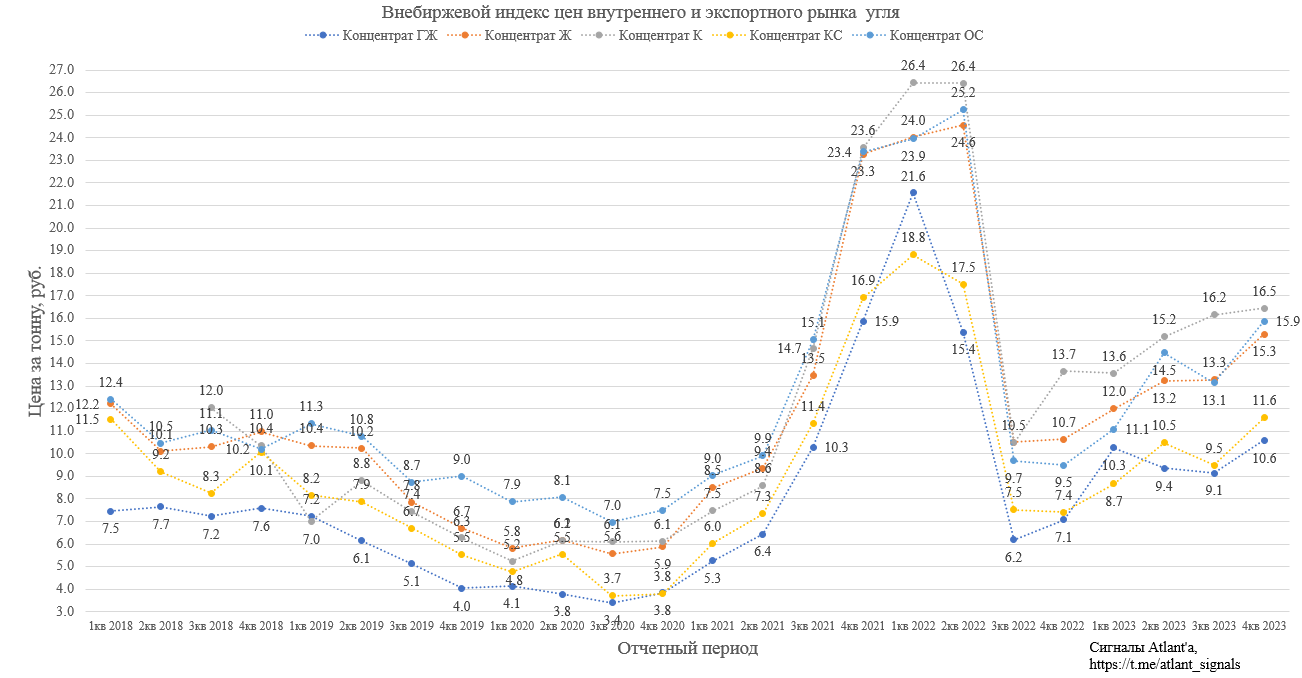

Перейдем к ценам на концентрат в Кузбассе. В декабре цены вели себя разнонаправленно, но в целом находились у годовых максимумов.

В целом цены в 4-м квартале по всем маркам были на годовом максимуме. Рост к 3-му кварталу составил от 2 до 22%, что с запасом компенсирует экспортные пошлины, введеные осенью, и которые уже отменили в конце 2023 года.

Если сравнивать цены на концентрат с 1-м полугодием, то они увеличились на 1-13% в зависимости от сорта.

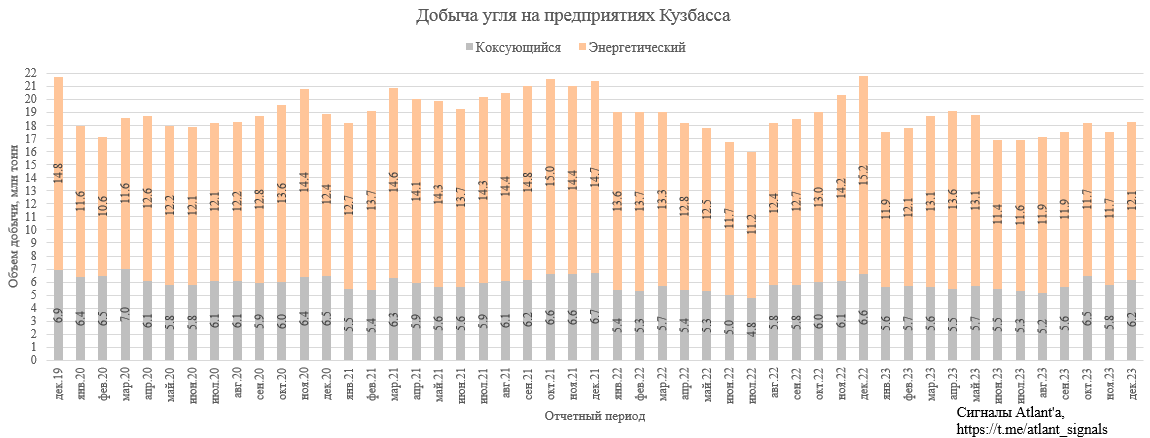

Добыча угля в декабре на предприятиях Кузбасса составила:

-углей коксующихся марок – 6,2 млн тонн (в 2023 г. – 6,8 млн тонн);

-углей энергетических марок – 12,1 млн тонн (в 2022 г. – 15,0 млн тонн).

Добыча коксующихся марок показала 2-е значение в 2023 г. Добыча энергетических марок немного выросла, но пока все еще остается низкой.

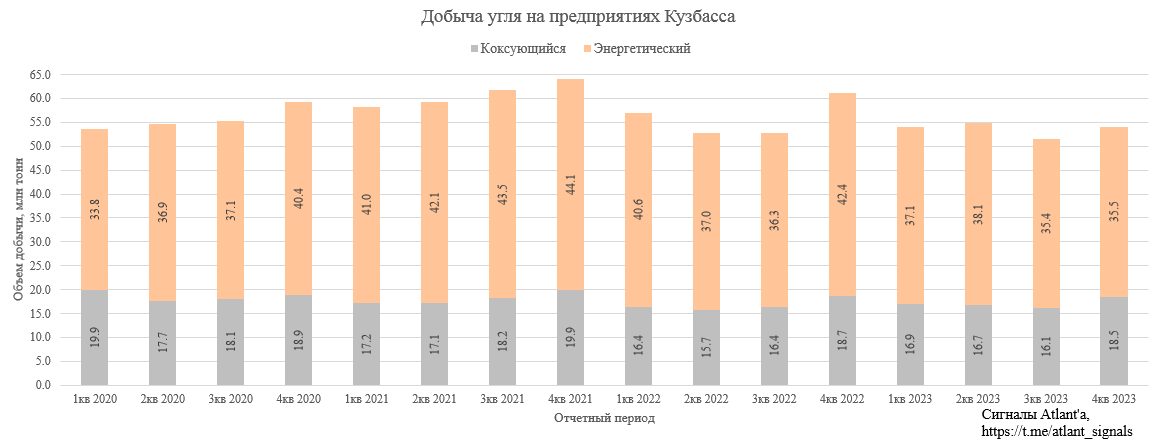

В целом 4-й квартал вышел чуть лучше 3-го, увеличение на 14,9% и на 0,3% коксующихся и энергетических марок соответственно. Относительно прошлого года снижение добычи коксующегося угля составил на 1,1%, а добыча энергетического снизилась на 16,3%.

Добыча коксующегося угля в 4-м квартале была максмальной в этом году и сопоставима по величине с временами до СВО.

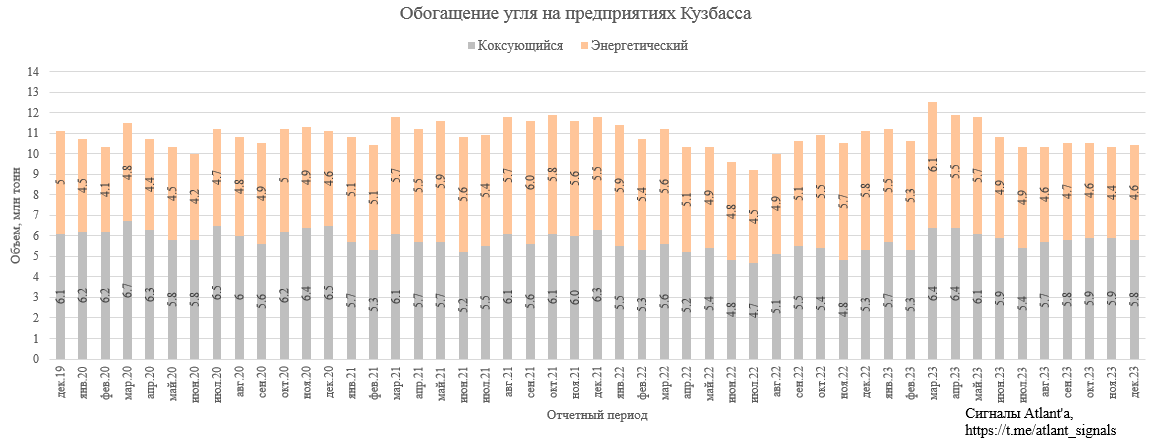

В обогащении угля ситуация объему держатся приблизительно на одном уровне последние полгода.

Обогащение коксующегося угля в 4-м квартале выросло на 4,1% относительно 3-го квартала и на 13,5% относительно прошлого года.

Обогащение энергетического угля в 4-м квартале снизилось на 4,2% относительно 3-го квартала и на 20,0% относительно прошлого года. Ниже значение было только во время ковида.

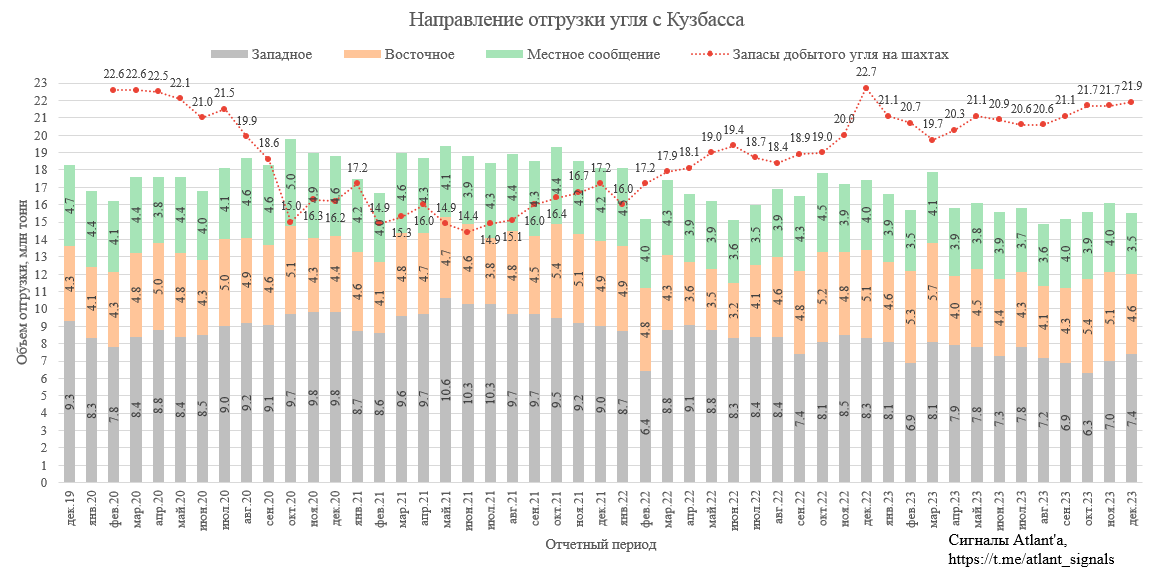

Отгрузки в декабре уменьшились относительно предыдущего месяца. Снижение пришлось на отгрузки в восточном направлении и в местном сообщении, но выросли в западном. Общие запасы угля на шахтах остаются на высоком уровне.

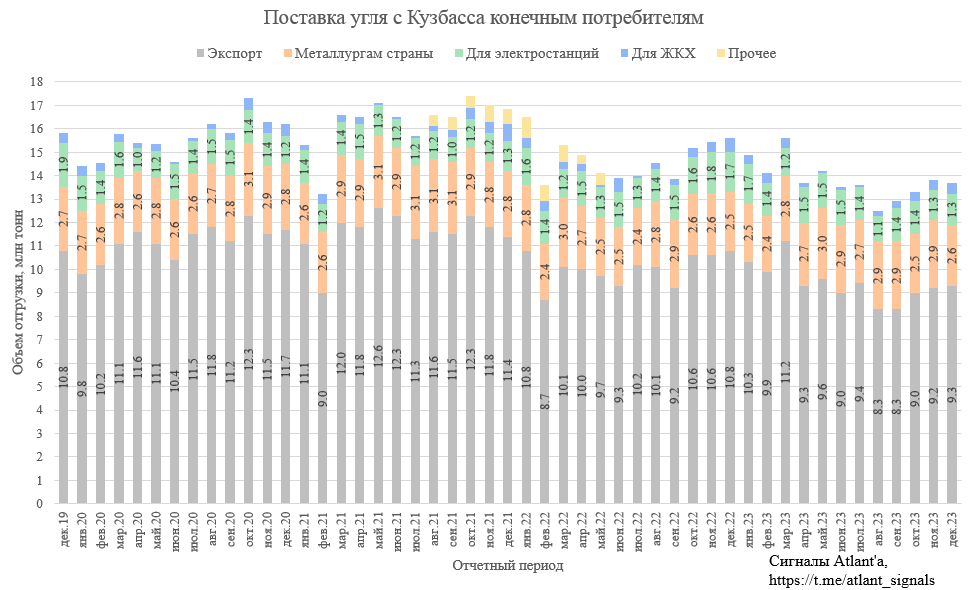

Если рассмотреть детально поставку угля конечным потребителям, то объемы, на экспорт снова выросли, но все еще находятся даже ниже прошлого года. Снизились отгрузки металлургам, но при это они выше значений 2022 года.

1. Цены на уголь в России в 4-м квартале выросли и показали полуторагодовой максимум.

2. Добыча в коксующегося угля в 4-м квартале была максимальной в этом году. Добыча энергетического угля продолжает находиться на очень низком уровне.

3. Отгрузки на экспорт в декабре снова выросли, но все равно на 20% ниже, чем были до СВО.

4. Отгрузки металлургам в декабре снизились, но при это они выше значений 2022 года.

Продолжаю держать Распадскую. Отчет за 2-е полугодие должен быть не хуже, чем за 1-е.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Данный обзор не является индивидуальной инвестиционной рекомендацией.