Статистика угольной отрасли по итогам февраля 2022 года

Подведем итоги угольной отрасли по итогам февраля.

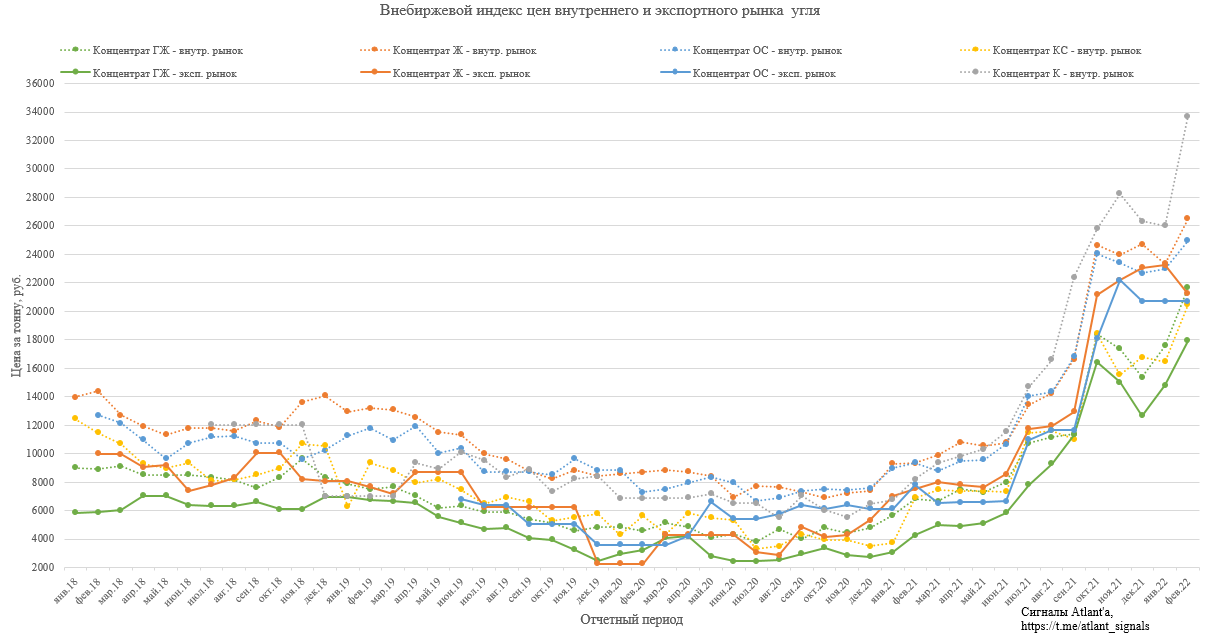

Мировые цена на премиальный кокс. уголь

В феврале долларовые цены на австралийский уголь обновили максимумы и держались на высоких уровнях весь месяц. В марте на фоне наводнений в Австралии и перебоев поставок из России цены взлетели еще выше. Теперь цены в долларах приблизительно в 2,5 раза выше, чем были в среднем в 2021 году.

В феврале цены на уголь имели разнонаправленную динамику.

Снижение зафиксировано в ценах (в рублях за тонну) на:

1) концентрат Ж на экспортном рынке: 23218 ->21217. Но сделка была всего на 0,5 млрд рублей и может быть не показательная.

Рост зафиксирован в ценах (в рублях за тонну) на:

1) концентрат КС на внутреннем рынке: 16442 -> 20445;

2) концентрат К на внутреннем рынке: 26001 -> 33712;

3) концентрат ОС на внутреннем рынке: 23001 -> 24940;

4) концентрат Ж на внутреннем рынке: 23326-> 26515;

5) концентрат ГЖ на внутреннем рынке: 17562 ->21663;

6) концентрат ГЖ на экспортном рынке: 14821 ->17493.

Сделок по концентрату ОС в экспортном направлении в январе-феврале не было.

Данные были взяты с сайта Санкт-Петербургской Международной Товарно-сырьевой Биржи.

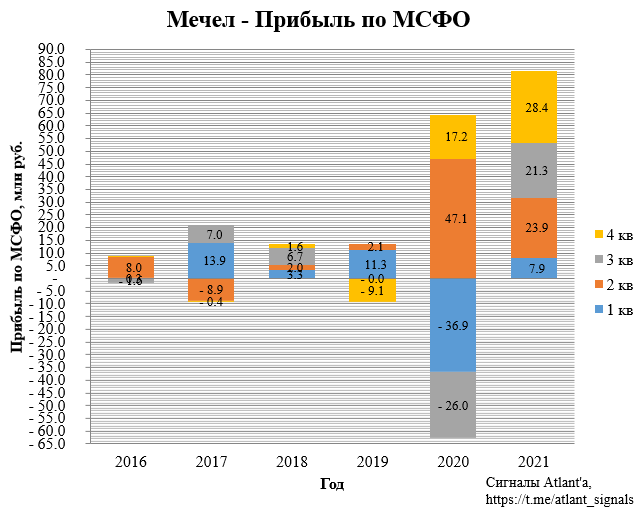

В целом цены были выше уровней 4-го квартала, который был супер успешным для угольных компаний. Эффект высоких цен в прошедшем квартале можно проследить в уже вышедшем отчете Мечела, где стоит обратить на угольный сегмент.

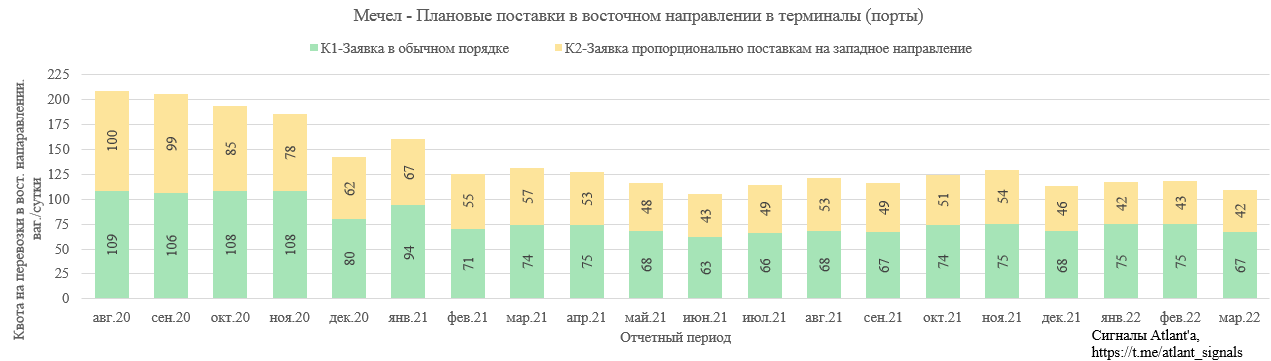

Квоты на экспортные перевозки угля железнодорожным транспортом в восточном направлении

Принцип распределения квот на перевозку на Восточном полигоне у Минэнерго следующий. Сначала учитывается потенциальный общий объём перевозки угля с разных станций отправления на восток в порты и на железнодорожные пункты пропуска. Потом для каждого грузовладельца учитываются несколько факторов: объёмы отправки угля за предыдущие три-четыре месяца на Восточном полигоне и объёмы перевозок на других направлениях (морские порты Северо-Запада, Азово-Черноморского бассейна и объёмы перевозок на железнодорожных станциях внутри страны). Больше заявок удовлетворят у тех экспортёров, которые используют в своей логистике не только Восточный полигон, но и иные направления. Грузоотправители, у которых перевозок на западном направлении или внутри страны не было, получат нулевой коэффициент. То есть эти грузовладельцы не получат удовлетворения заявок на Восточном полигоне.

Минэнерго согласовывает 50% угольных заявок в обычном порядке (К1), а оставшиеся 50% – пропорционально поставкам на незагруженное западное направление (К2), то есть чтобы получить дополнительный объём на восток, нужно ехать ещё и на запад.

Квоты Мечела в целом остаются стабильными и с февраля 2021 год остаются на плюс-минус одном уровне.

Квоты Распадской имели растущую тенденцию, начиная с июня 2021 года, но в марте снижение на уровень начала осени. Возможно это связано с перемонтажом лав на добывающих мощностях.

Если рассматривать среднесуточные квоты для Мечела и Распадской поквартально, то можно ожидать рост продаж 1-м квартале 2022 года у Распадской. У Мечела небольшое снижение относительно 4-го квартала 2021 года, и возврат на уровень 2-го и 3-го кварталов прошлого года.

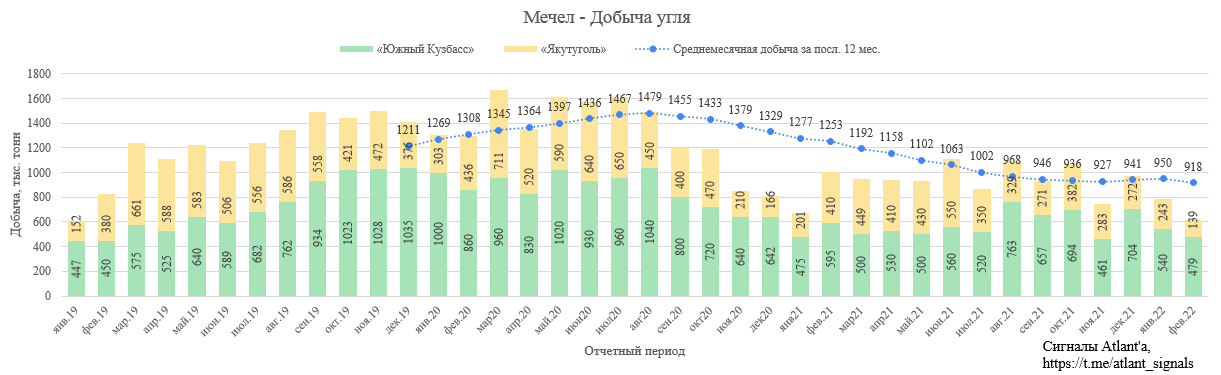

Данные по добыче Распадская не раскрывает, но мы можем следить за производственными показателями Мечела.

У Мечела февраль выдался без прорыва. Хотя менеджмент и заявляет, что проделывает огромную работу по увеличению добычи, но эффекта мы пока не видим.

1. Цены на уголь в России перешли к росту, обновляя рекордные максимумы. Дальнейший рост мировых котировок пока не привел к увеличению цен в РФ, но если еще месяц они будут на этих уровнях, то подтянутся и наши.

2. Добыча Мечела пока не может выйти на новые уровни, но с такими ценами на уголь и текущих объемов хватит для генерации дивиденда 40+ рублей в квартал на привилегированные акции. В свете ослабления рубля необходимо отметить, что у компании есть валютный долг, но его переоценка будет компенсирована ростом валютной выручки.

3. По размеру квот на экспорт в восточном направлении Распадская в 1-м квартале может отчитаться еще лучше, чем в 4-м квартале, где дивиденд может составить около 40 рублей.

Продолжаю держать Распадскую и оба типа акций Мечела.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале