Статистика угольной отрасли Кузбасса по итогам января 2024 г. Прогноз результатов ПАО "Распадская" за 2-е полугодие 2023 г.

Подведем итоги работы угольной отрасли Кузбасса по результатам января. Этот регион нам интересен, так как почти все добывающие мощности Распадской (кроме шахты Межэгейуголь) находятся тут. У Мечела на Кузбасс приходится около 70% добычи.

Прежде, чем приступить к статистике Кузбасса, обратим внимание, как дела с мировыми ценами.

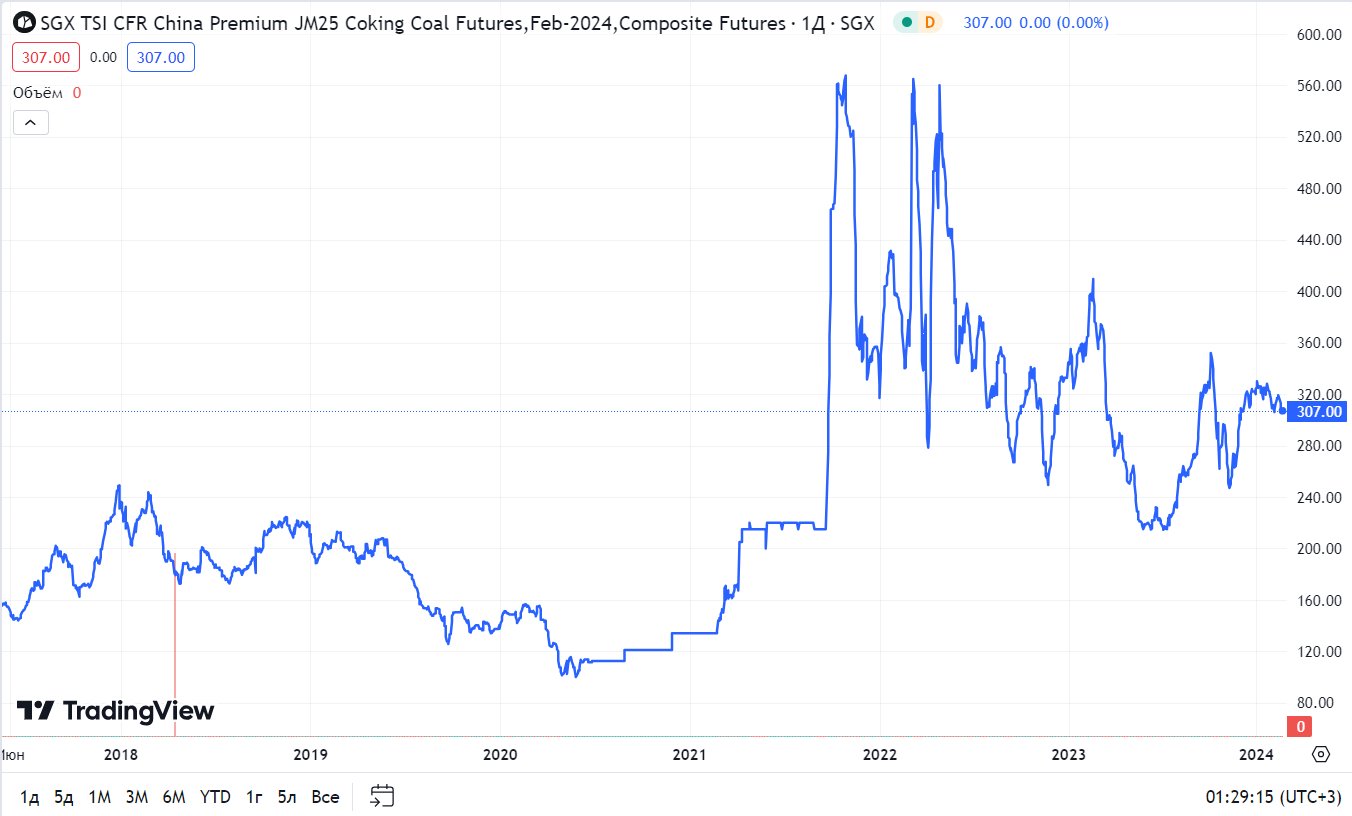

Австралийский премиальный уголь с момента прошлого обзора снизился с 324 долларов за тонну до 307 долл. Это цены мартовского контракта, текущий пока на 315 долл.

Цены на коксующийся премиальный уголь в Китае с момента прошлого обзора снизились с 324 долларов за тонну до 307 долл. Это цены мартовского контракта, текущий пока на 315 долл. Дисконта к австралийскому углю на данный момент нет.

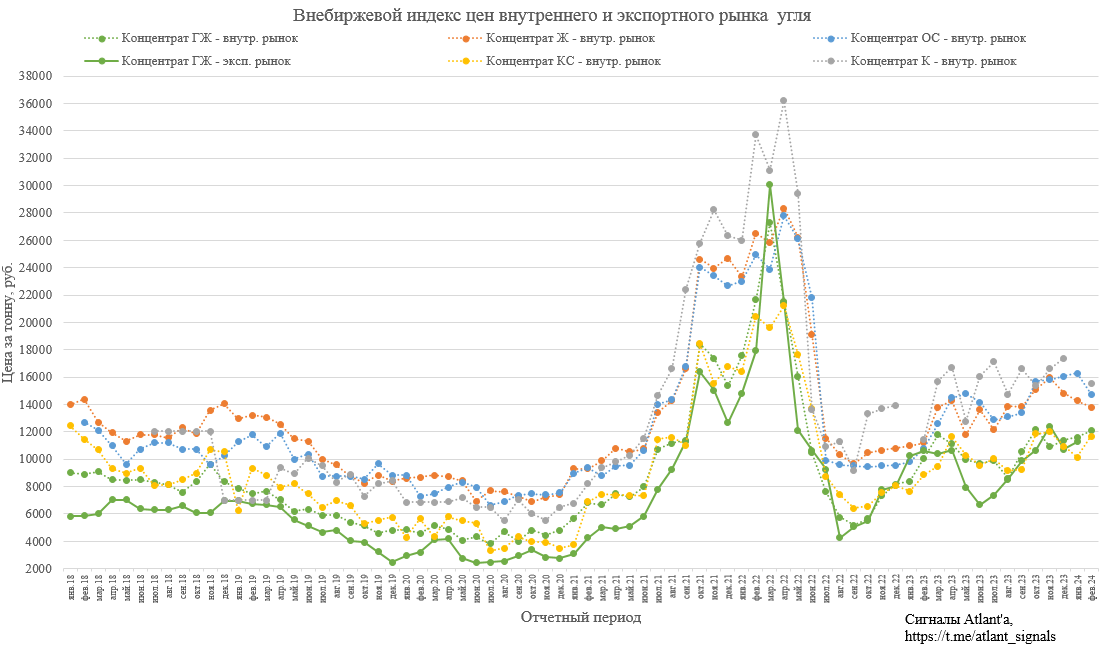

Перейдем к ценам на концентрат в Кузбассе. В январе цены вели себя разнонаправленно, но в целом находились у годовых максимумов. В феврале твердые сорта снижаются в цене, а полутвердые растут.

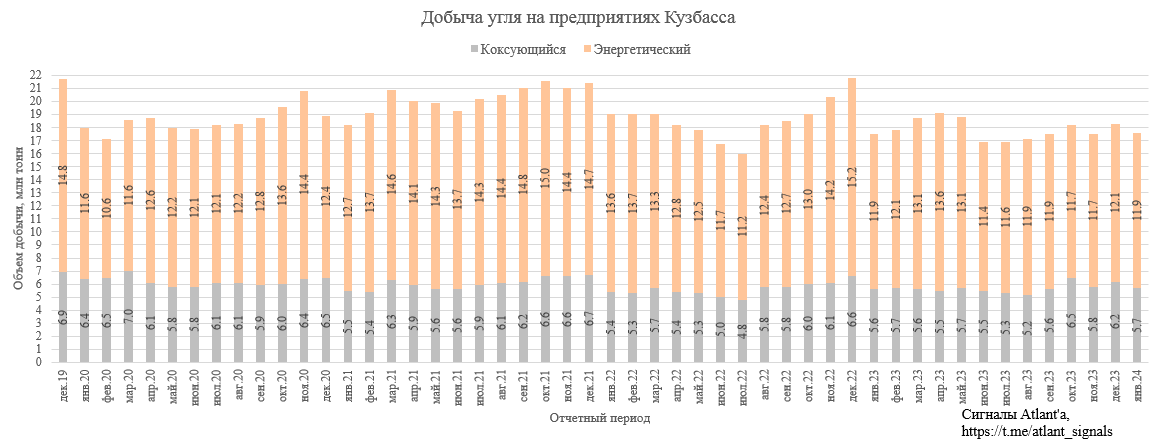

Добыча угля в январе на предприятиях Кузбасса составила:

-углей коксующихся марок –5,7 млн тонн (в 2023 г. – 5,6 млн тонн);

-углей энергетических марок – 11,9 млн тонн (в 2023 г. – 11,9 млн тонн).

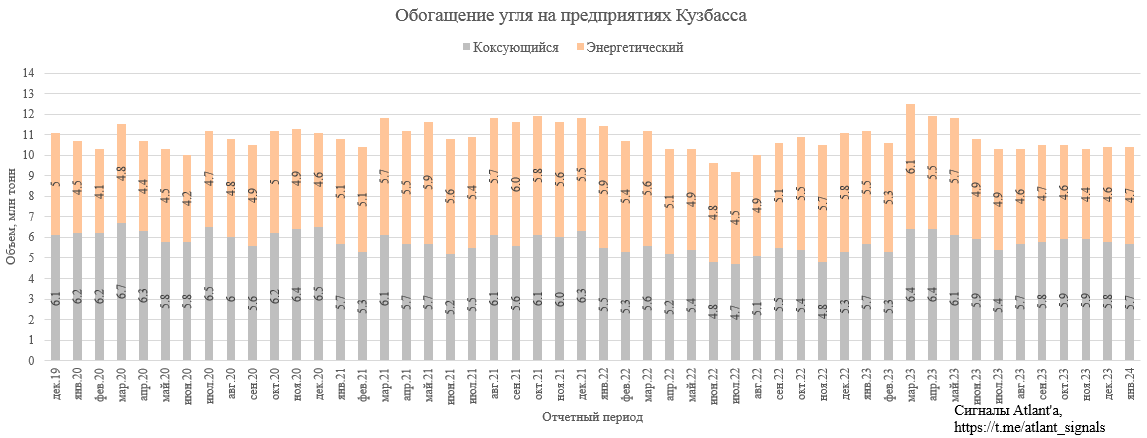

В обогащении угля объемы держатся приблизительно на одном уровне последние полгода.

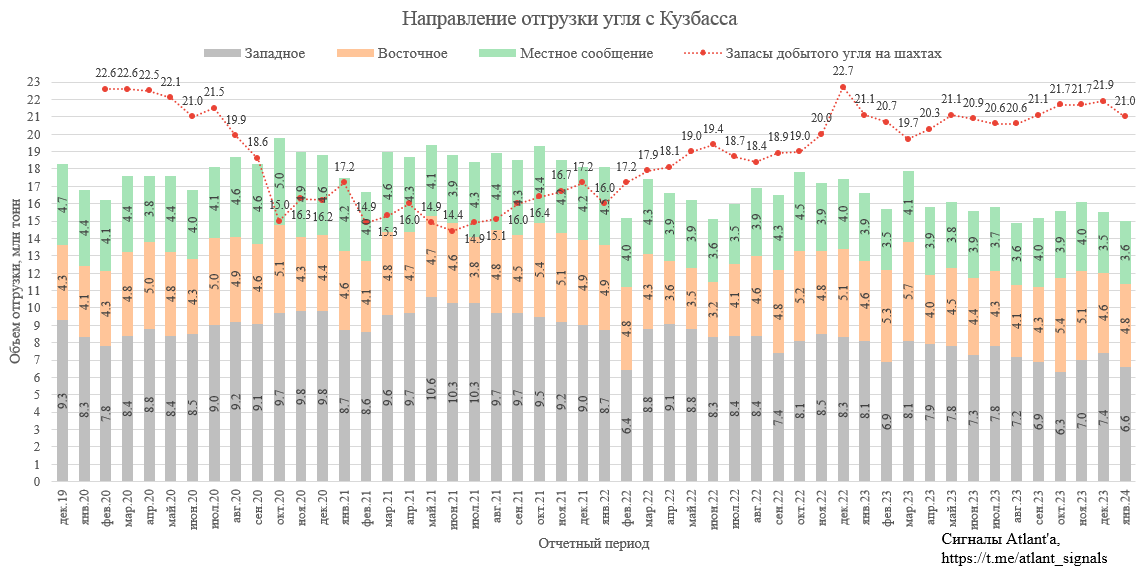

Отгрузки в январе уменьшились относительно предыдущего месяца. Снижение пришлось на отгрузки в западном направлении, но выросли в восточном и местном. Общие запасы угля на шахтах снизились, но остаются на высоком уровне.

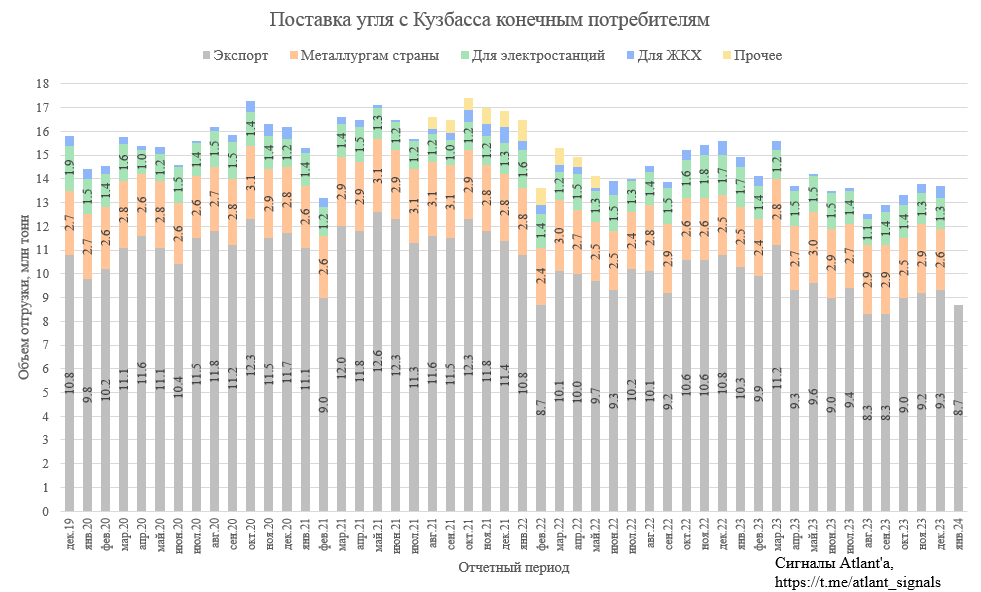

Детально поставку угля конечным потребителям не стали раскрывать и ограничились лишь информацией об поставках на экспорт, которые снизились относительно 4-го квартала 2023 года.

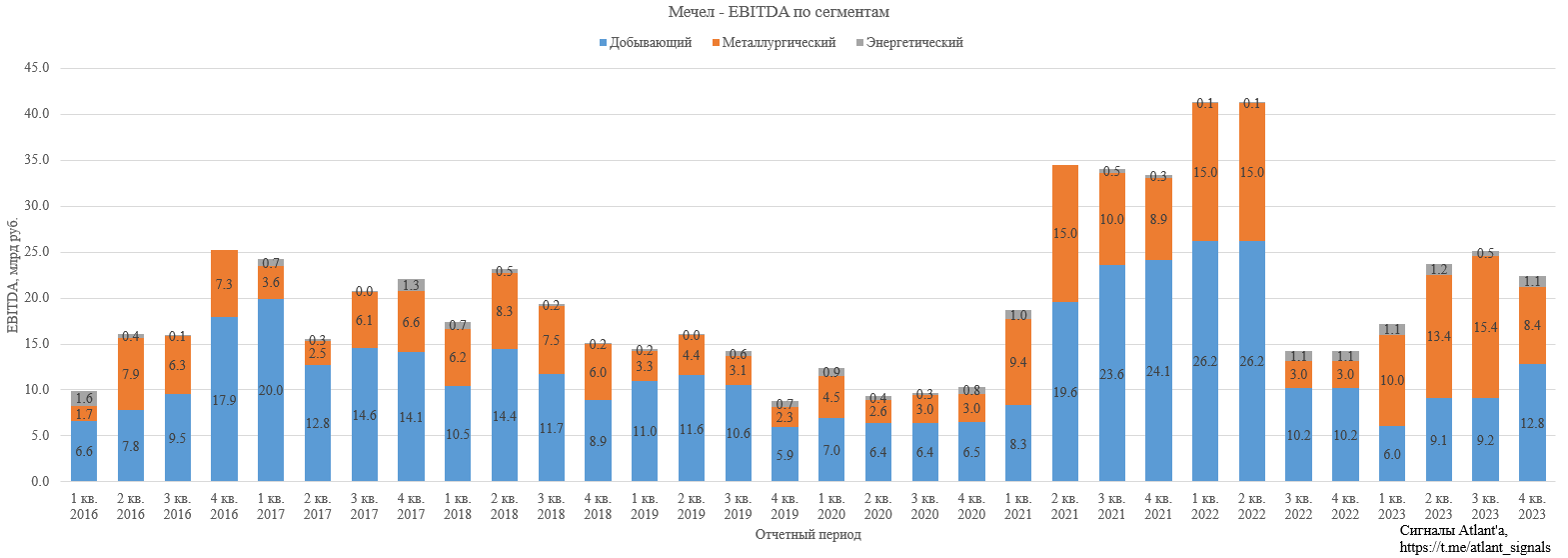

Вчера отчитался Мечел, в целом отчет не так хорош, как выросли котировки, поэтому акции начали снижаться. Из интересного можно отметить, что EBITDA добывающего сегмента во 2-м полугодии выросла на 45%. По большей части это коксующийся уголь.

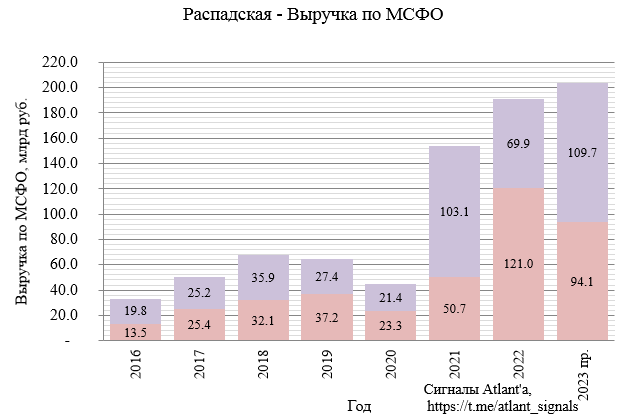

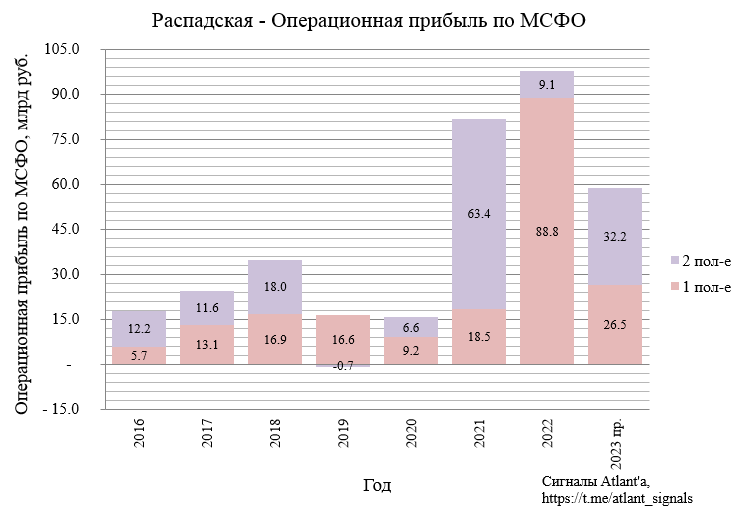

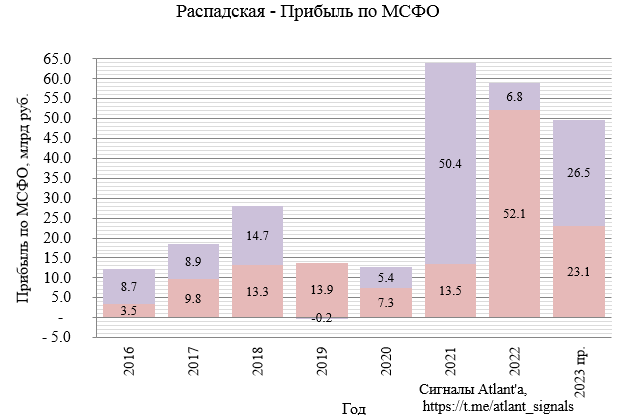

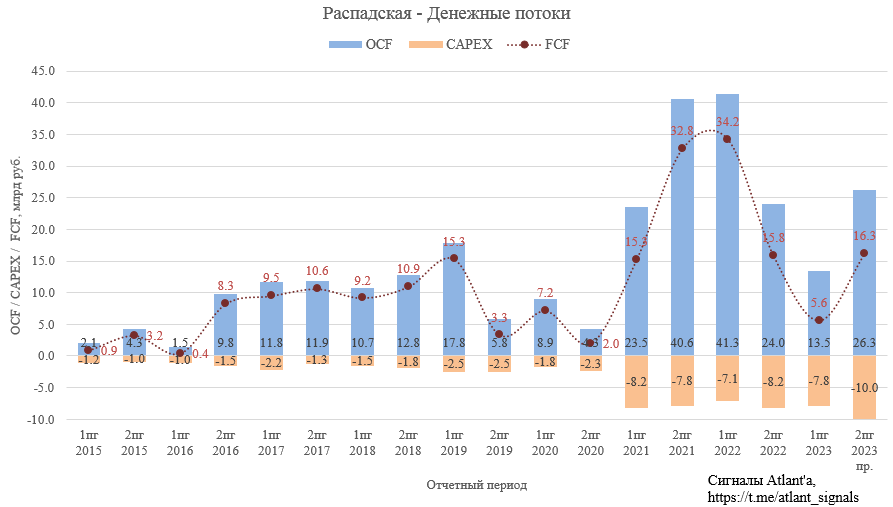

1 марта отчет Распадской, жду рост показателей к 1-му полугодию.

Жду, что чистая денежная позиция Распадской составит около 50 млрд руб. или 75 рублей на акцию. Дивидендов ожидать не стоит, пока Евраз не сможет их получить.

1. Цены на уголь в России продолжают находиться на комфортном для производителей уровне.

2. Добыча коксующегося на уровне среднего значения за прошлый год.

3. Отгрузки на экспорт в январе снизились, а объем отгрузки металлургам не стали раскрывать.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Данный обзор не является индивидуальной инвестиционной рекомендацией.