Статистика угольной отрасли по итогам марта 2022 года

Подведем итоги угольной отрасли по итогам марта. Рассматриваем, как и прежде, коксующийся уголь.

Как известно, ЕС планирует отказаться от российского угля к середине декабря. Это в первую очередь удар по поставщикам энергетического угля, так как из всего экспортируемого угля в ЕС 95% приходится именно на него.

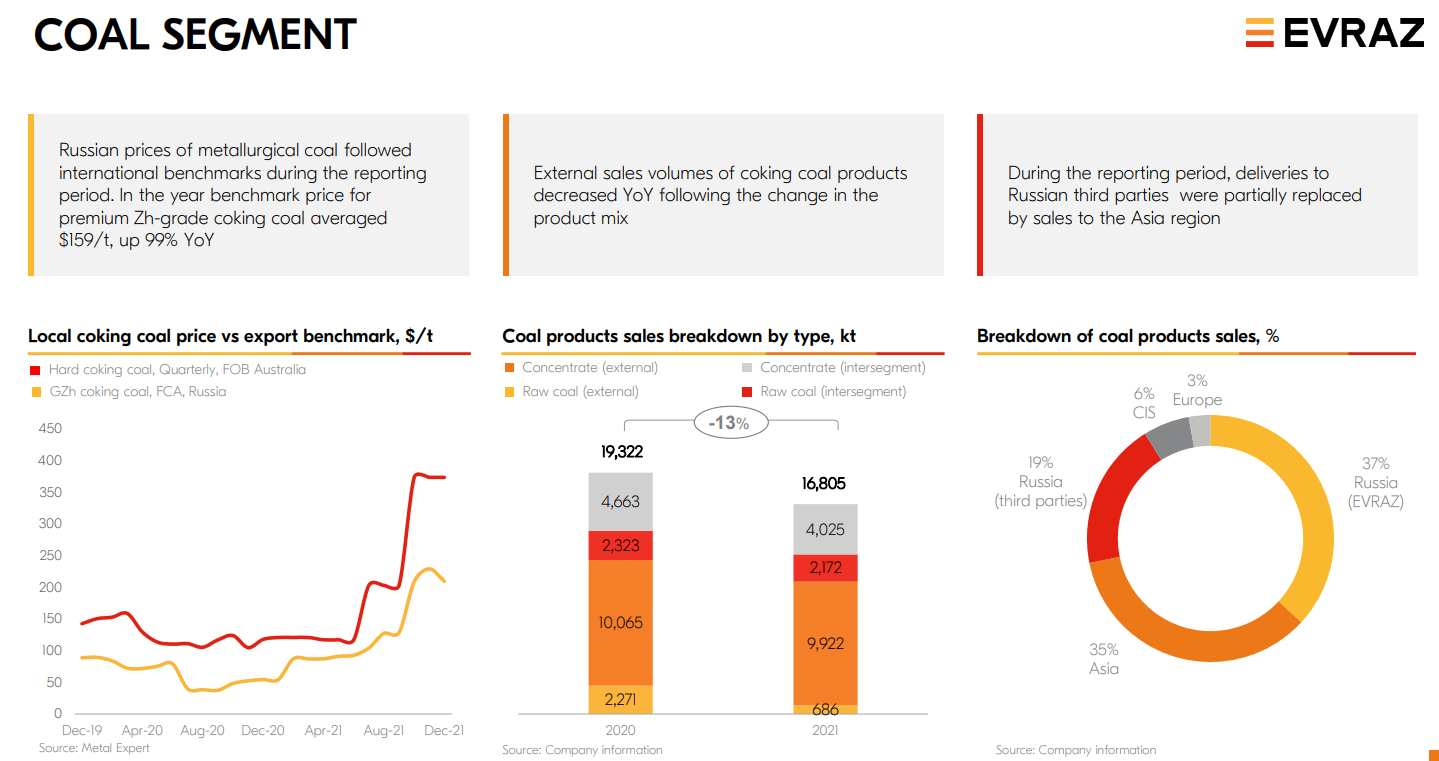

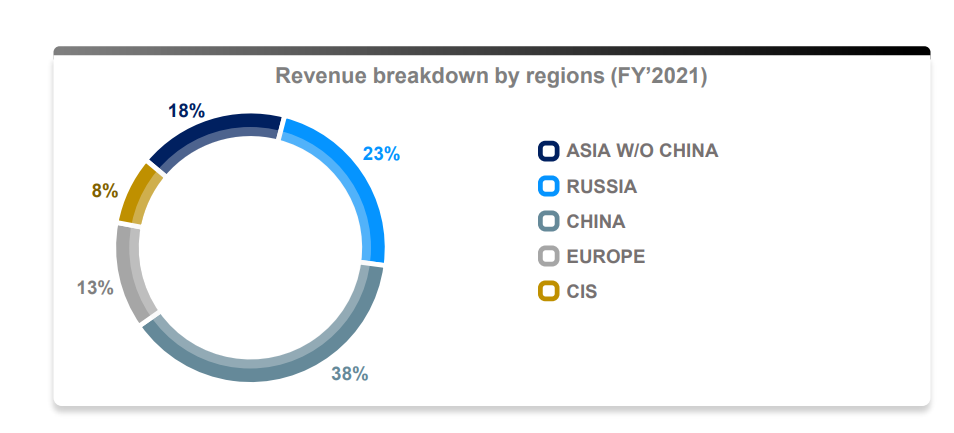

Для Распадской такие санкции не страшны, компания в 2021 году всего 3% реализовала на рынке Европы. В презентации Евраза более подробно указана сортировка по покупателям, чем в отчете МСФО Распадской, где на Европу приходится 11%, поэтому ориентироваться стоит именно на диаграмму Евраза.

Мечел реализует в Европу 13%, но тут данные с учетом Турции, куда, судя по новостям прошлых лет, ранее поставки достигали до половины выручки от всей Европы.

Вслед за ЕС отказалась от нашего угля и Япония, но тут ситуация проще, от Японии до Китая гораздо ближе, чем от Европы до Азии.

Мировые цена на премиальный кокс. уголь

На фоне начала СВО долларовые цены на австралийский уголь обновили максимумы и держались на высоких уровнях почти месяц, но постепенно паника ушла и цены вернулись на уровень до СВО.

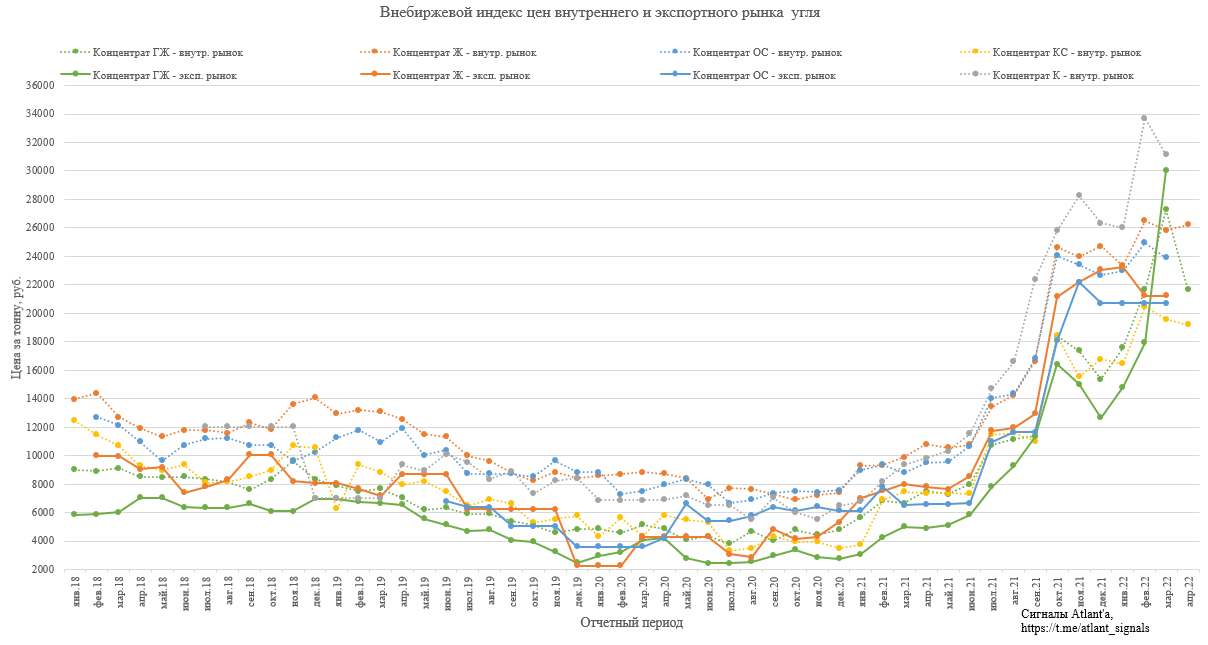

В марте цены на уголь имели разнонаправленную динамику.

Снижение зафиксировано в ценах (в рублях за тонну) на:

1) концентрат Ж на внутреннем рынке: 26515 ->25817;

2) концентрат К на внутреннем рынке: 33712 -> 31130;

3) концентрат КС на внутреннем рынке: 20445 -> 19593;

4) концентрат ОС на внутреннем рынке: 24940 -> 23900;

Рост зафиксирован в ценах (в рублях за тонну) на:

1) концентрат ГЖ на внутреннем рынке: 21663 ->27273;

2) концентрат ГЖ на экспортном рынке: 17493 ->30052.

Сделок по концентрату Ж и ОС в экспортном направлении в марте не было.

Данные были взяты с сайта Санкт-Петербургской Международной Товарно-сырьевой Биржи.

Как можно заметить, во всех марках прошла небольшая коррекция, кроме марки ГЖ (основаная марка Распадской). Возможно был какой-то отложенный спрос, и, как следствие, рост цен. Первые сделки в апреле вернули котировки на средние уровни 1-го квартала.

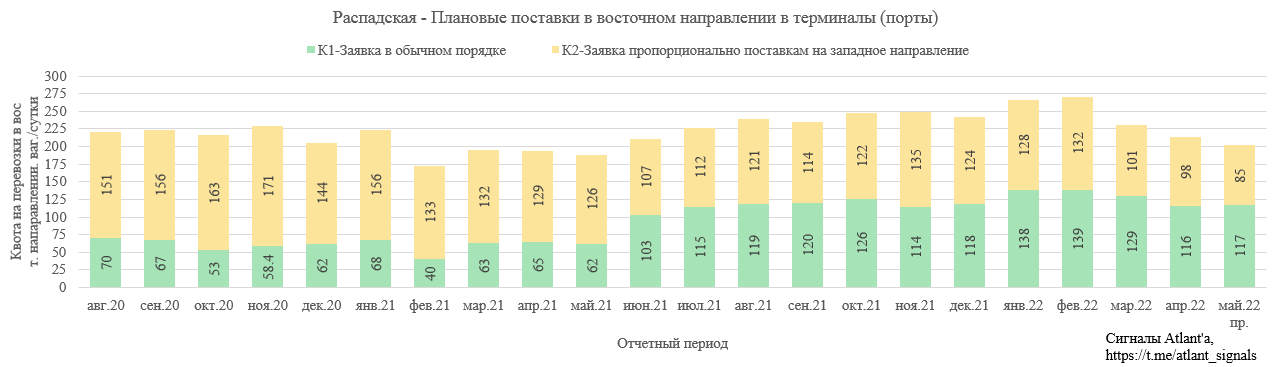

Квоты на экспортные перевозки угля железнодорожным транспортом в восточном направлении

Принцип распределения квот на перевозку на Восточном полигоне у Минэнерго следующий. Сначала учитывается потенциальный общий объём перевозки угля с разных станций отправления на восток в порты и на железнодорожные пункты пропуска. Потом для каждого грузовладельца учитываются несколько факторов: объёмы отправки угля за предыдущие три-четыре месяца на Восточном полигоне и объёмы перевозок на других направлениях (морские порты Северо-Запада, Азово-Черноморского бассейна и объёмы перевозок на железнодорожных станциях внутри страны). Больше заявок удовлетворят у тех экспортёров, которые используют в своей логистике не только Восточный полигон, но и иные направления. Грузоотправители, у которых перевозок на западном направлении или внутри страны не было, получат нулевой коэффициент. То есть эти грузовладельцы не получат удовлетворения заявок на Восточном полигоне.

Минэнерго согласовывает 50% угольных заявок в обычном порядке (К1), а оставшиеся 50% – пропорционально поставкам на незагруженное западное направление (К2), то есть чтобы получить дополнительный объём на восток, нужно ехать ещё и на запад.

В данном квотировании состоит защита Мечела и Распадской, которые возят в западном направлении от Кузбасса свой уголь на свои же металлургические заводы (в случае Распадской заводы Евраза). В отличии от них те, кто потерял поставки энергетического угля в Европу не смогут нарастить перевозки на восток без вывоза угля на запад. Да и в целом сейчас перевозки энергетического угля по железной дороге ставятся на последнее место по приоритету.

Квоты Мечела в целом остаются стабильными и с февраля 2021 год остаются на плюс-минус одном уровне.

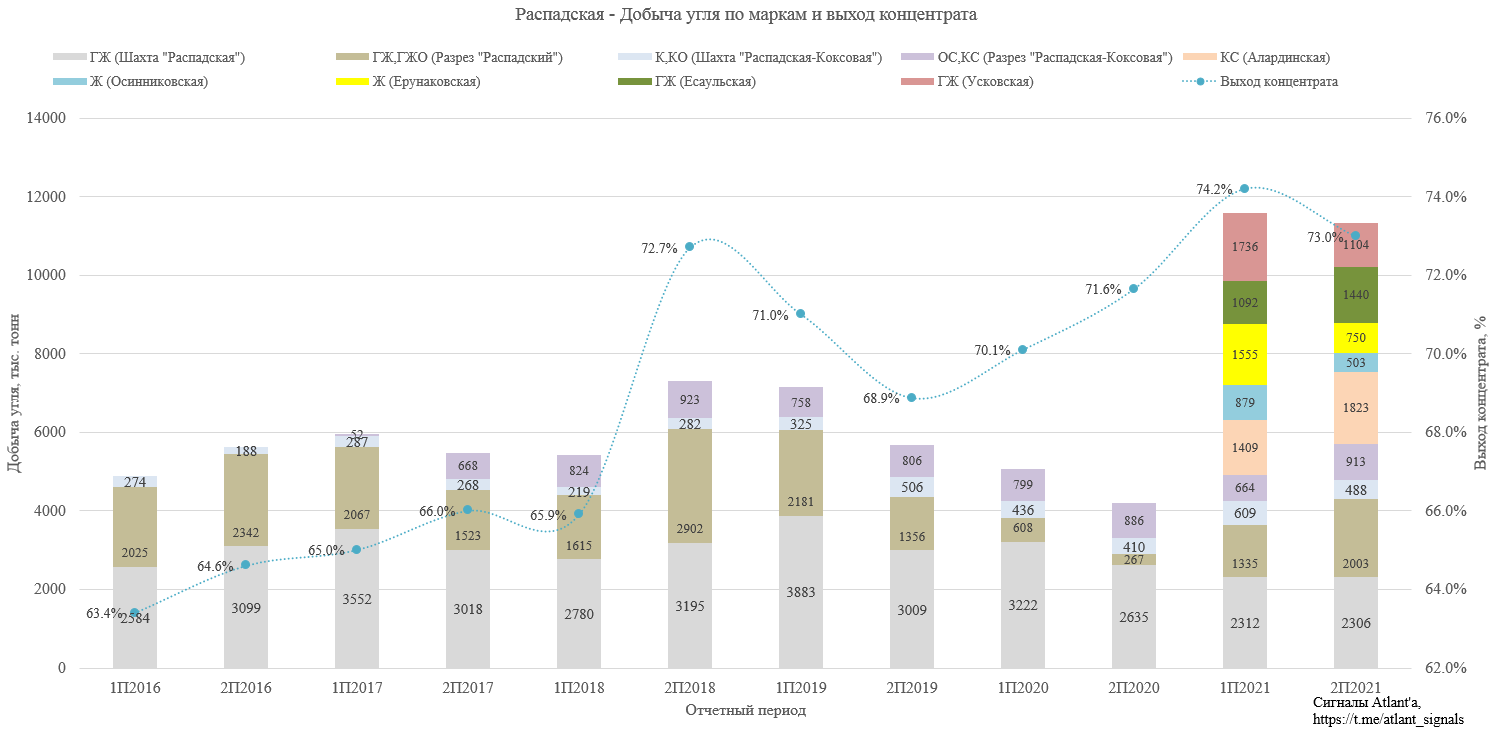

Квоты Распадской снижаются, начиная с марта 2022 года, при этом за март данные были даны еще в начале февраля, когда не было СВО, то есть это не связано с проблемами пропускной способности железной дороги. Возможно это связано с перемонтажом лав на добывающих мощностях и плановым снижением добычи. Также в конце марта на 90 дней была закрыта шахта Осинниковская, на которую во 2-м полугодии приходилось 4,3% добычи. На данной шахте при работе проходческого комбайна 24 марта произошло выдавливание угля с борта выработки шахты, в результате чего погиб рабочий. В целом перевозки в восточном направлении у Распадской выше прошлого года по каждому из первых 5 месяцев.

В целом перевозки угля по железной дороге в марте остаются на высоких уровнях. Не сказать, что компании имеют проблему с его перевозкой.

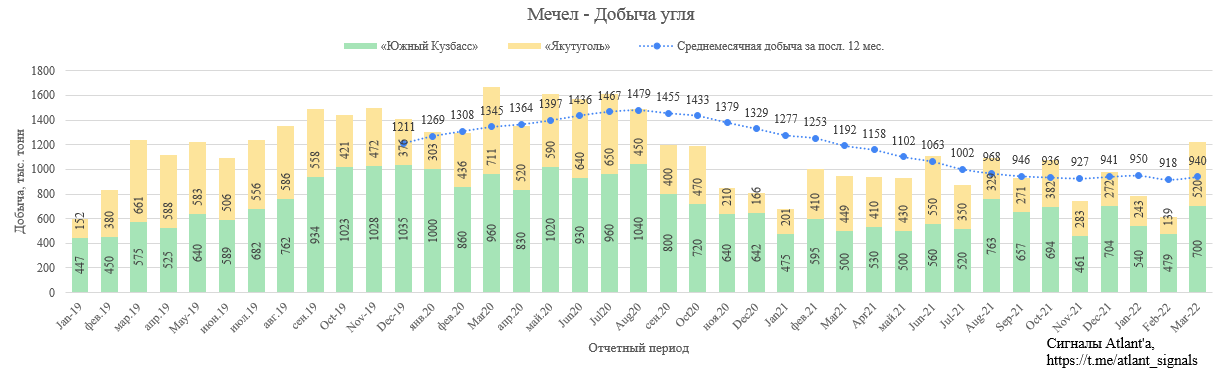

Данные по добыче Распадская не раскрывает, но мы можем следить за производственными показателями Мечела. Ранее эту информацию давал ЦДУ ТЭК, но по итогам марта итогов не было. Хорошо, что Мечел сам опубликовал информацию.

У Мечела март выдался ударным. Рекордная с сентября 2020 года добыча.

1. Цены на уголь в России и в мире держатся на очень комфортных для компаний уровнях. Высокие цены поддерживает несколько факторов:

- нарушение логистических цепочек;

- недоинвестирование прошлых лет;

- высокие цены на газ, которые тянут за собой цены на энергетический уголь, который не может быть дешевле коксующегося.

2. Мечел наращивает добычу и надеюсь, что это тенденция сохранится в последующие месяцы. Добычу Распадской сможем оценить 22 апреля, когда компания опубликует производственный отчет.

Продолжаю держать Распадскую и оба типа акций Мечела.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале