Статистика угольной отрасли Кузбасса по итогам ноября 2022 года

Подведем итоги работы угольной отрасли Кузбасса по результатам ноября. Этот регион нам интересен, так как почти все добывающие мощности Распадской (кроме шахты Межэгейуголь) находятся тут. У Мечела на Кузбасс приходится около 70% добычи.

Прежде, чем приступить к статистике Кузбасса, обратим внимание, как дела с мировыми ценами.

Австралийский премиальный уголь после аномальных цен мартовских цен стабилизировался в районе 250-300 долларов за тонну, такие цены считались золотым дождем для угольщиков еще в 2017-2018 гг.

Цены на коксующийся уголь в Китае торгуются с премией 50 долларов за тонну к австралийскому.

В Китае поддержку угольным котировкам оказывает восстановление спроса на сталь, цена на которую также растет на фоне ослабления ковидных ограничений и поддержки строительного сектора.

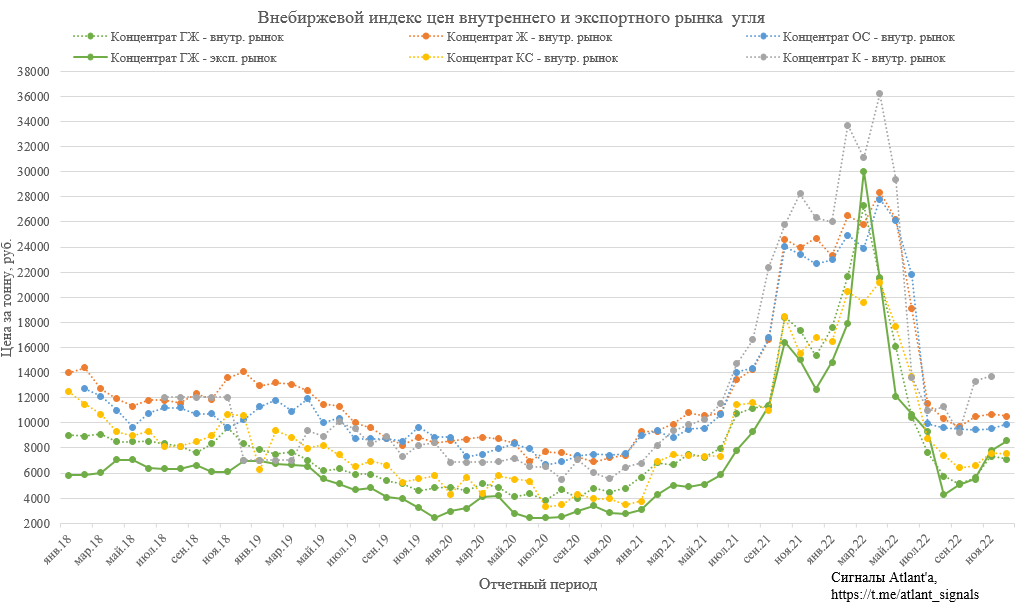

Перейдем к ценам на концентрат в Кузбассе. Как можно заметить по графику, локальное ценовое дно было августе-октябре в зависимости от сорта. Как и раньше, экспортные цены на месяц-два опережают внутренние по динамике. Сейчас концентрат ГЖ выше внутренних цен, жду, когда подрастут и последние.

Текущие котировки близки к уровням пиков 2018 года, при этом почти в 2 раза выше, чем были в 2020 году и находятся на отметках июля-августа 2021 года.

Добыча угля на предприятиях Кузбасса составила:

-углей коксующихся марок – 6,1 млн тонн (в 2021 г. – 6,6 млн тонн);

-углей энергетических марок – 14,2 млн тонн (в 2021 г. – 15,0 млн тонн).

Максимальные значения для обоих видов угля в 2022 году!

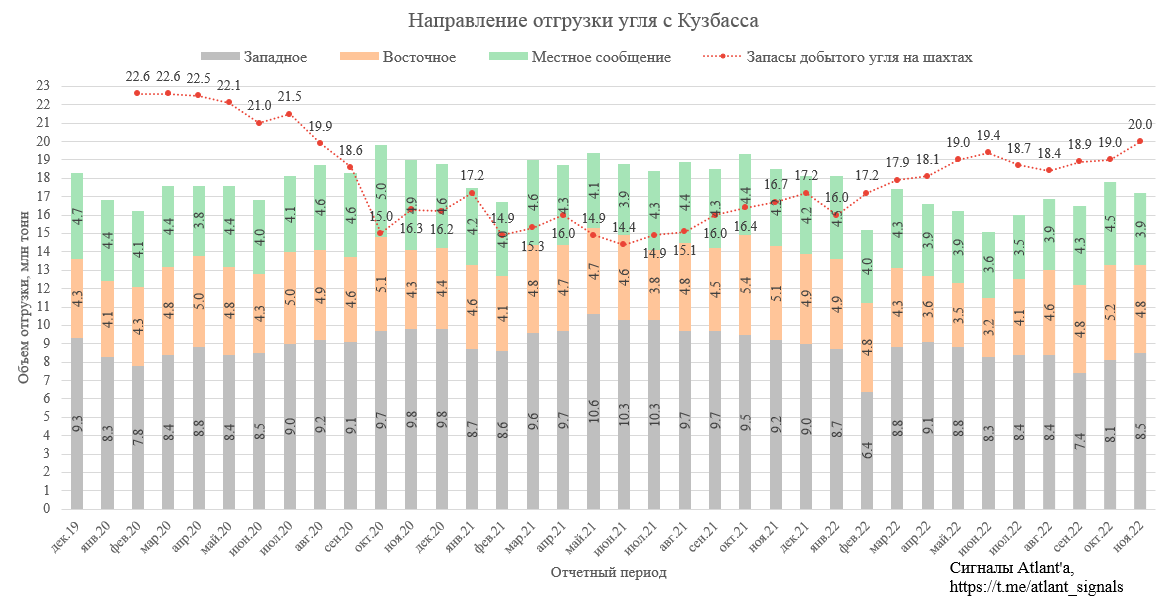

Отгрузки при этом снизились относительно октября, что при росте добычи привело к увеличению запасов на складах.

Стоит отметить, что на фоне санкций Европы на наш уголь выросли отгрузки в западном направлении, показав максимум с июня.

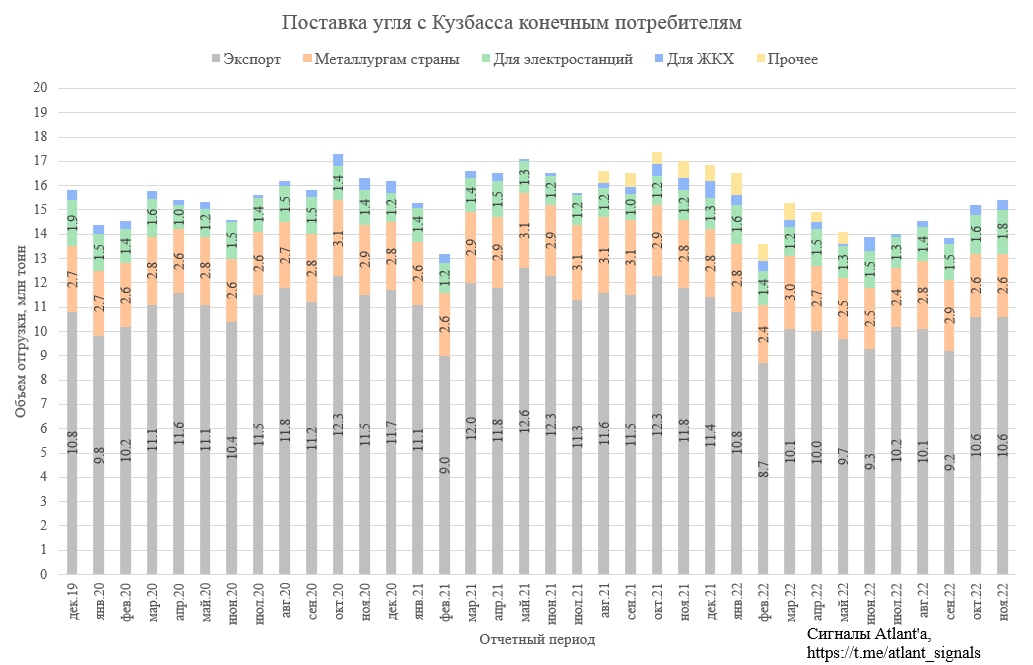

Если рассмотреть детально поставку угля конечным потребителям, то объемы, предназначенные на экспорт и металлургам РФ не изменились относительно октября. При этом экспортные поставки держатся на относительно высоких уровнях.

1. Цены на уголь в России и в мире продолжает держаться на комфортных для компаний уровнях.

2. Восстанавливается добыча в Кузбассе, как коксующегося, так и энергетического угля.

3. Отгрузки на экспорт стабилизировались на относительно высоком уровне и держатся примерно на 10% ниже прошлого года. Это касается и отгрузок металлургам.

Продолжаю держать Распадскую и оба типа акций Мечела.

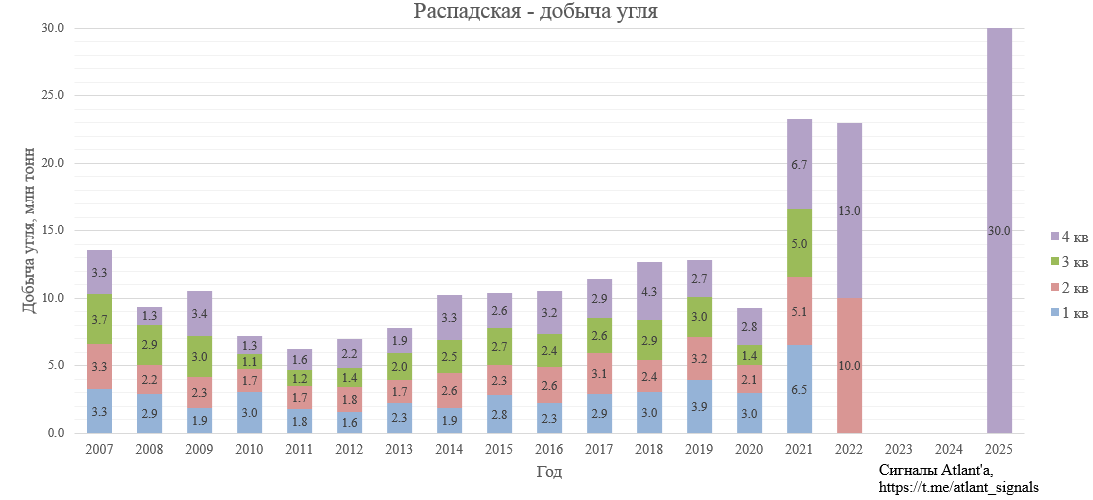

В Распадской слабый отчет РСБУ за 3-й квартал обусловлен тем, что компания работала в 2 лавы и только в ноябре запустила 3. Компания сохраняет планы по росту добычи до 30 млн тонн к 2025 году, то есть на 30% за 2 года.

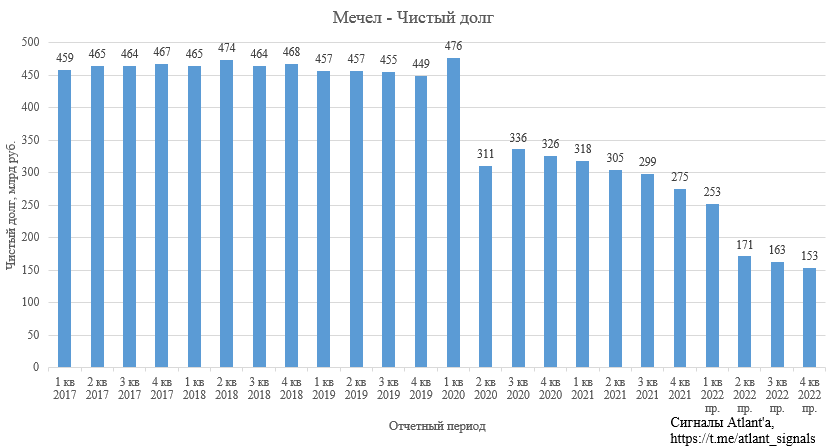

Мечел за 2021-2022 гг. наконец-то получил денежную возможность вложить деньги в капитальные затраты, что поддержит производство. Однако денег должно было хватить не только на модернизацию, но и конечно же на снижение чистого долга.

Надеюсь, что обе компании опубликуют финансовый отчет МСФО по итогам 2022 года.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Данный обзор не является индивидуальной инвестиционной рекомендацией.