Статистика угольной отрасли Кузбасса по итогам ноября 2023 года

Подведем итоги работы угольной отрасли Кузбасса по результатам ноября. Этот регион нам интересен, так как почти все добывающие мощности Распадской (кроме шахты Межэгейуголь) находятся тут. У Мечела на Кузбасс приходится около 70% добычи.

Прежде, чем приступить к статистике Кузбасса, обратим внимание, как дела с мировыми ценами.

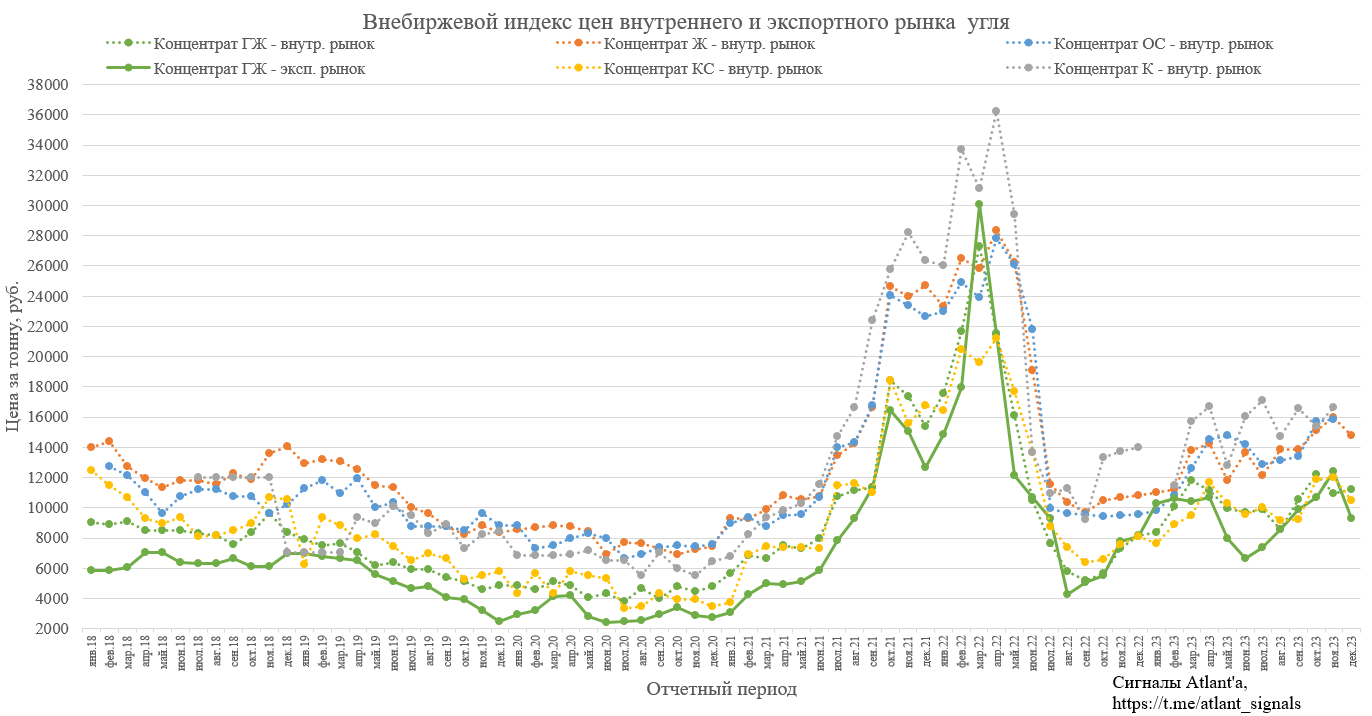

Австралийский премиальный уголь с момента прошлого обзора снизился с 323 долларов за тонну до 322 долл. Это цены январского контракта, текущий пока на 327 долл.

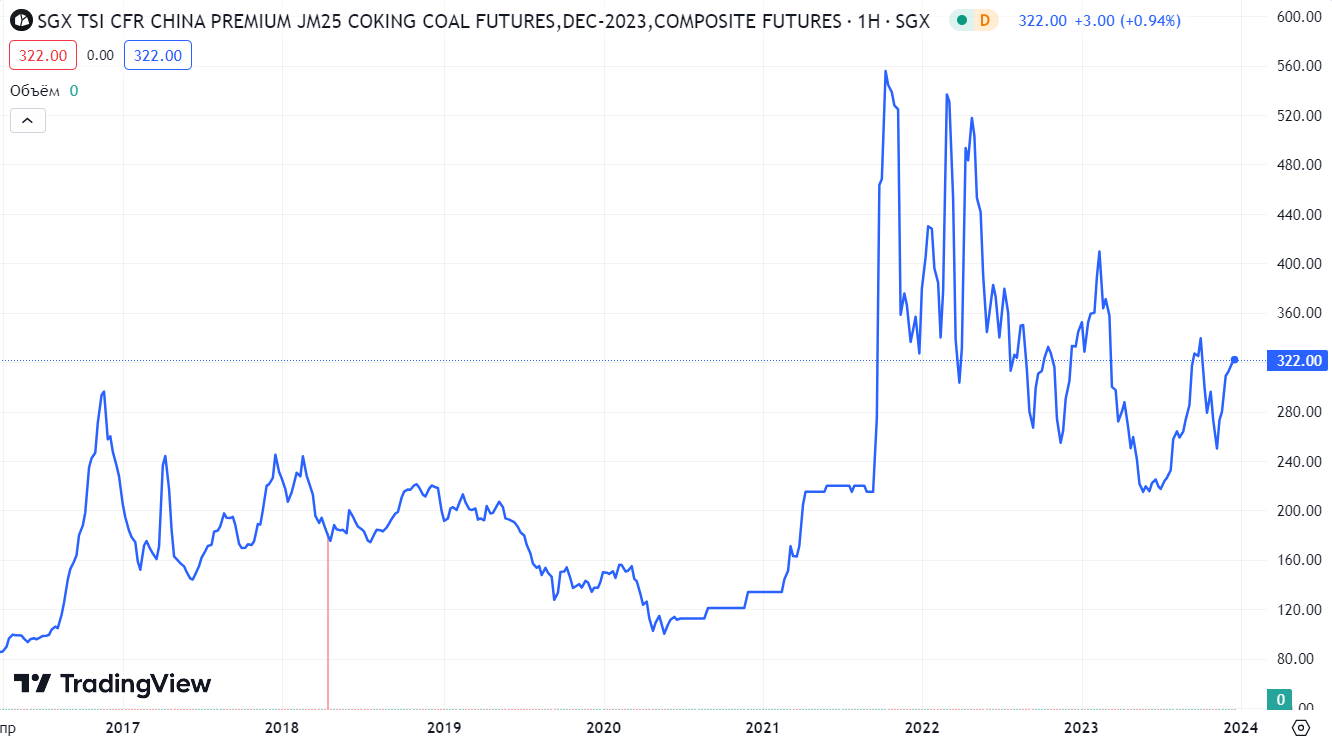

Цены на коксующийся премиальный уголь в Китае с момента прошлого обзора выросли с 273 до 322 долларов за тонну. Это цены январского контракта, текущий пока на 327 долл. Дисконт к австралийскому углю от 50 долларов снизился до 0.

Перейдем к ценам на концентрат в Кузбассе. В ноябре цены выросли на все виды концентрата, кроме марки ГЖ на внутреннем рынке, и достигли годовых максимумов. На момент написания поста декабрьские цены показывают снижение. Более точная цены будет определена по итогам месяца.

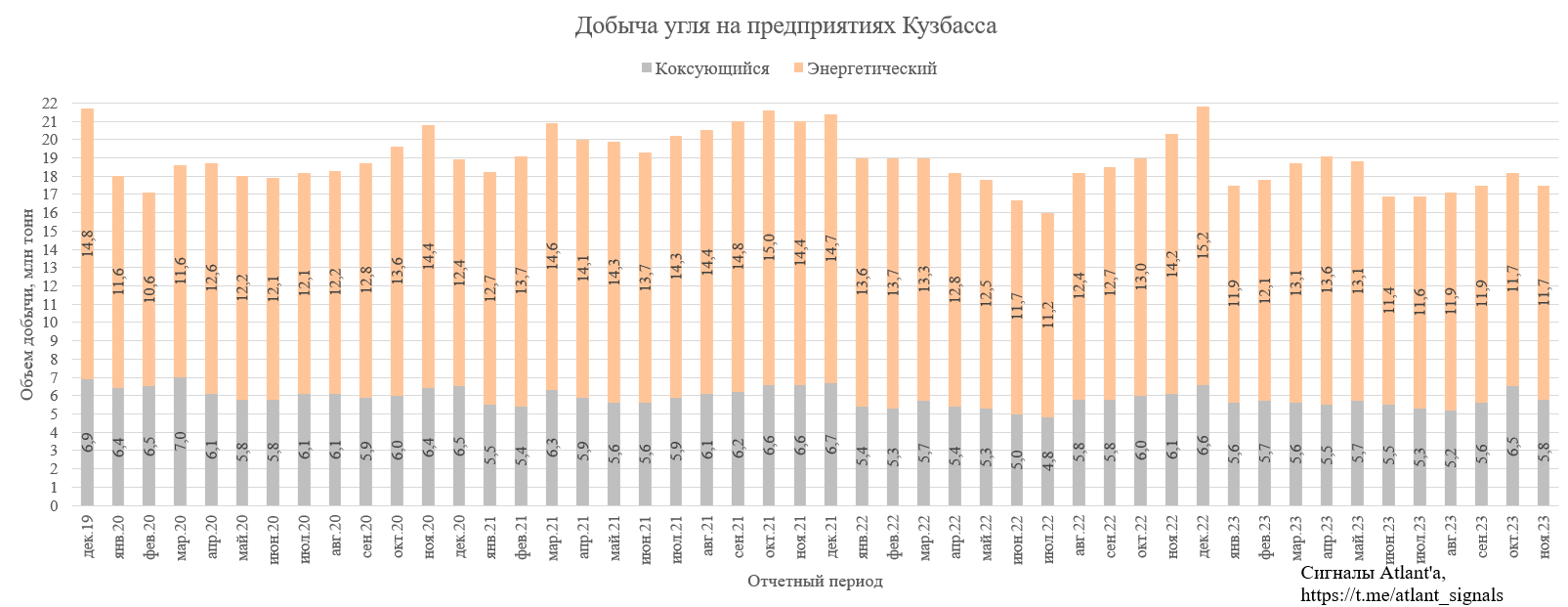

Добыча угля в ноябре на предприятиях Кузбасса составила:

-углей коксующихся марок – 5,8 млн тонн (в 2023 г. – 6,1 млн тонн);

-углей энергетических марок – 11,7 млн тонн (в 2022 г. – 14,2 млн тонн).

Добыча коксующихся марок снизилась после высоких показателей октября, но при этом выше среднего месячного значения в 2023 г. Добыча энергетических марок пока остается низкой.

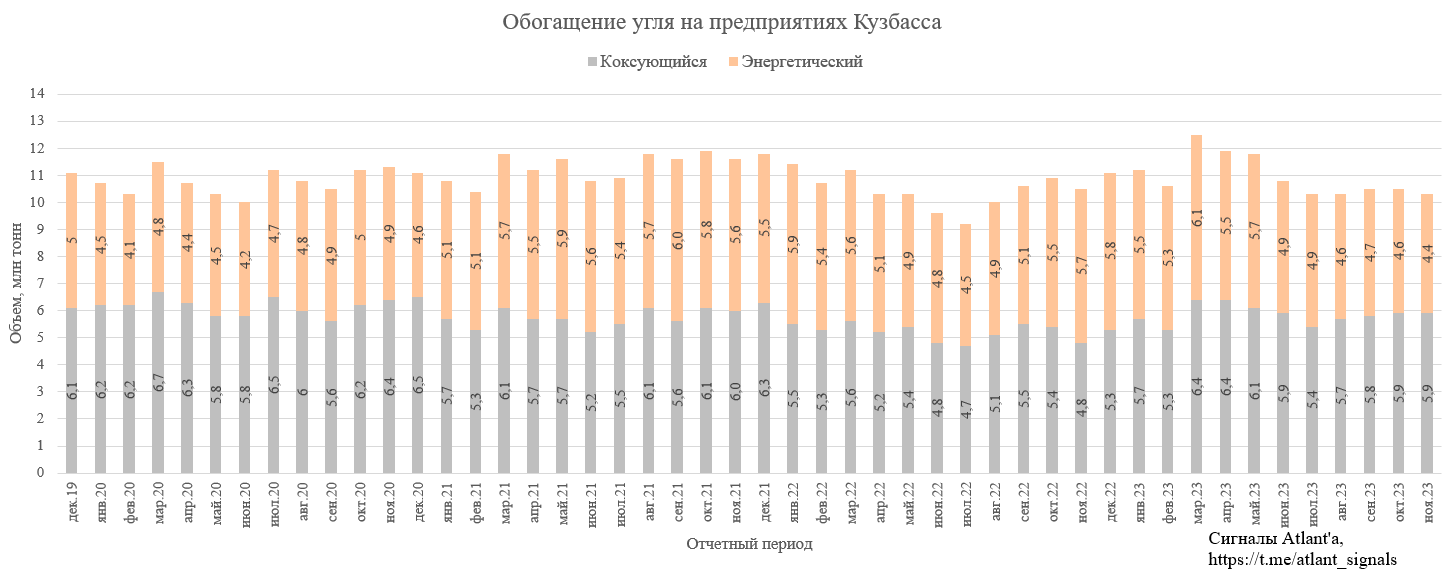

В обогащении угля ситуация с коксующимися марками стабилизировалась, а объем энергетического угля продолжает снижаться.

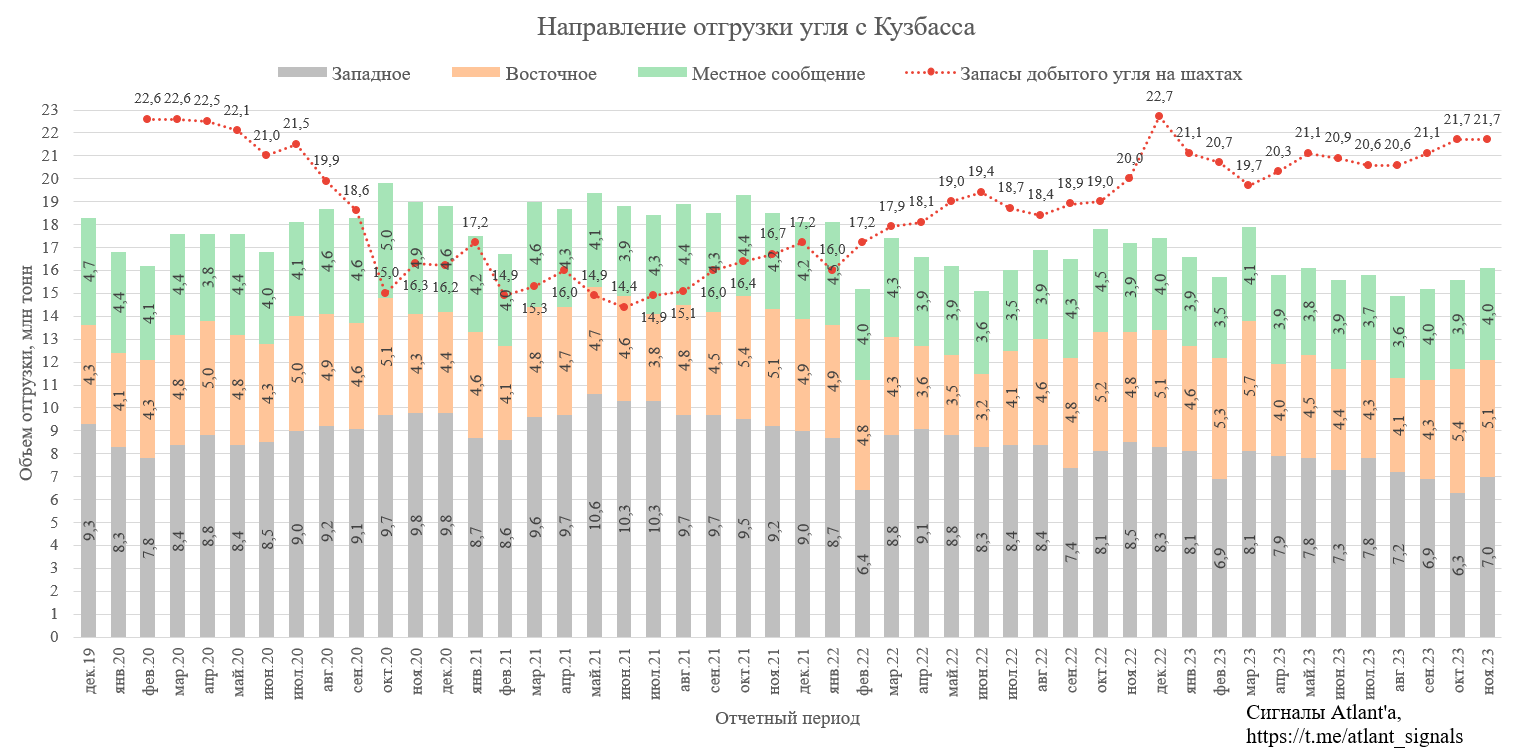

Отгрузки в ноябре снова выросли относительно предыдущего месяца, но находятся все еще на низких уровнях. Отгрузки в западном направлении частично восстановились, а в восточном немного снизились, но все еще находятся на высоком уровне. Общие запасы угля на шахтах остались неизменными и высокими.

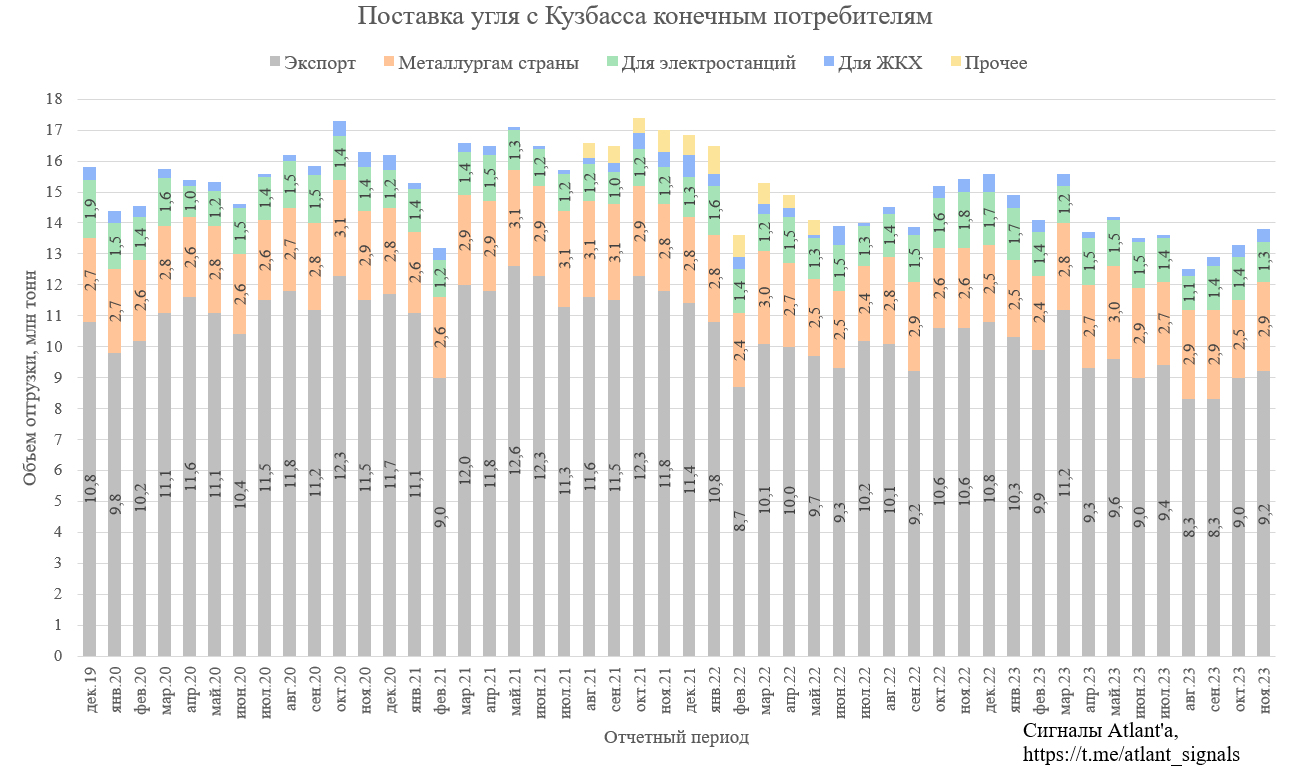

Если рассмотреть детально поставку угля конечным потребителям, то объемы, предназначенные металлургам РФ восстановились после разового снижения в октябре. Отгрузки на экспорт снова выросли, но все еще находятся даже ниже прошлого года.

1. Цены на уголь в России продолжают держаться на комфортных для компаний уровнях. В ноябре часть из них были на максимумах этого года.

2. Добыча в Кузбассе коксующегося угля выше средних значений этого года, но ниже объемов, которые были до СВО. Добыча энергетического угля продолжает находиться на очень низком уровне.

3. Отгрузки на экспорт снова выросли, но все равно на 20% ниже, чем были до СВО.

4. Отгрузки металлургам восстановились, намекая на высокую загрузку отрасли.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Данный обзор не является индивидуальной инвестиционной рекомендацией.