Влияние девальвации на бизнес экспортеров. Нефтегаз и черная металлургия

Ослабление рубля относительно прошлого года выглядит уже внушительным, что непременно повлияет на финансовые результаты компаний. Средневзвешенный курс доллара в 2021 году составил 73,65 руб., когда как текущий курс - 120 руб., то есть рубль снизился на 63%. Оценим влияние данного ослабления национальной валюты на финансовые результаты экспортеров в 2022 году.

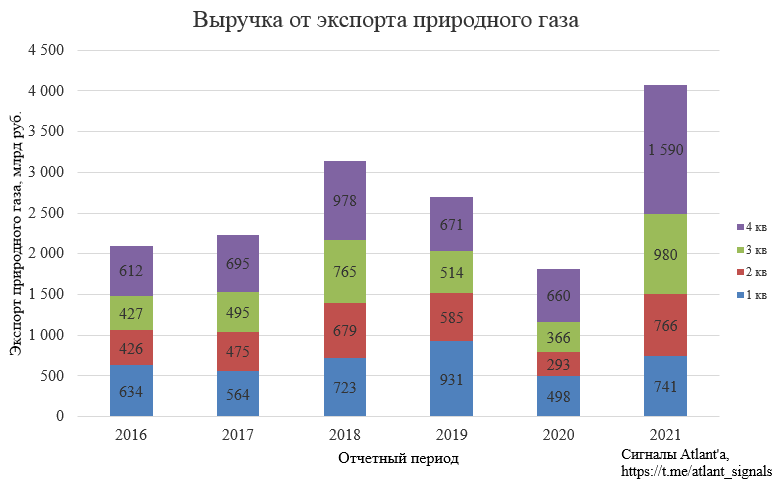

Компания имеет рынок сбыта как в России, так и за ее пределами, но основная прибыль идет от экспорта. Согласно данным ФТС в 2021 году экспорт в денежном выражении составил 4077 млрд руб.

В 2022 году цены в долларах будут выше, чем в 2021 по 2 причинам:

1) спотовые цены в Европе выросли, хотя Газпром по ним и не продает, но дальние фьючерсы влияют на цену поставки;

2) цены, которые в контракте (Китай, Турция) привязаны к нефти и нефтепродуктам, вырастут вслед за ралли в черном золоте.

Объем экспорта возможно снизится, но цены в долларах должны это компенсировать. Хоть Европа и говорит, что готова на 2/3 снизить зависимость от российского газа, но пока это больше похоже на популизм. Потому что уже 2 недели закачка российским газом идет полным ходом.

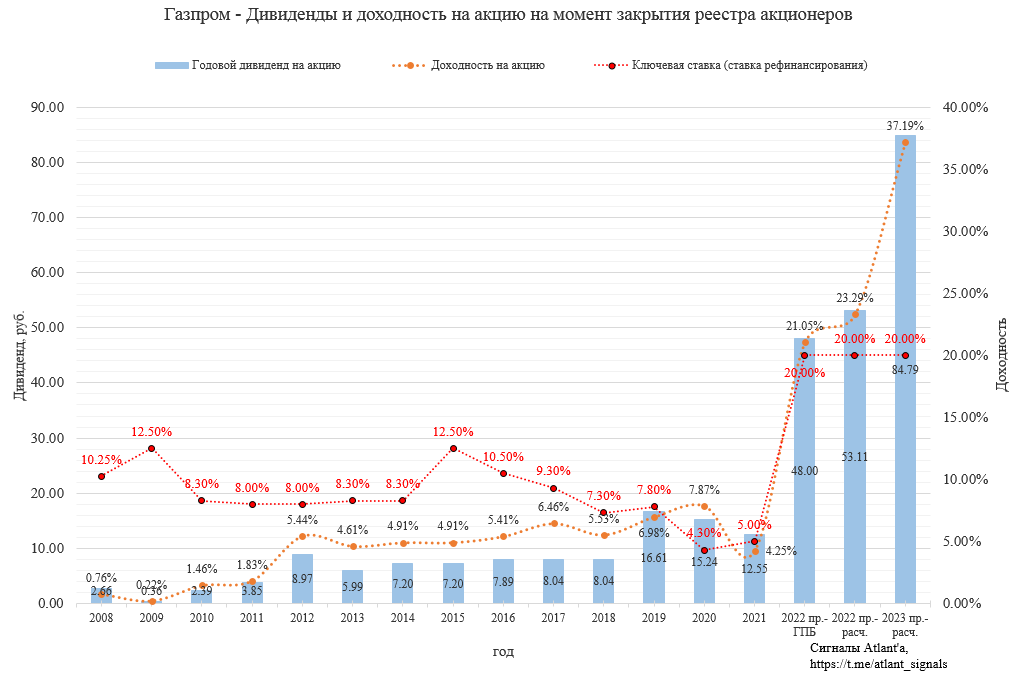

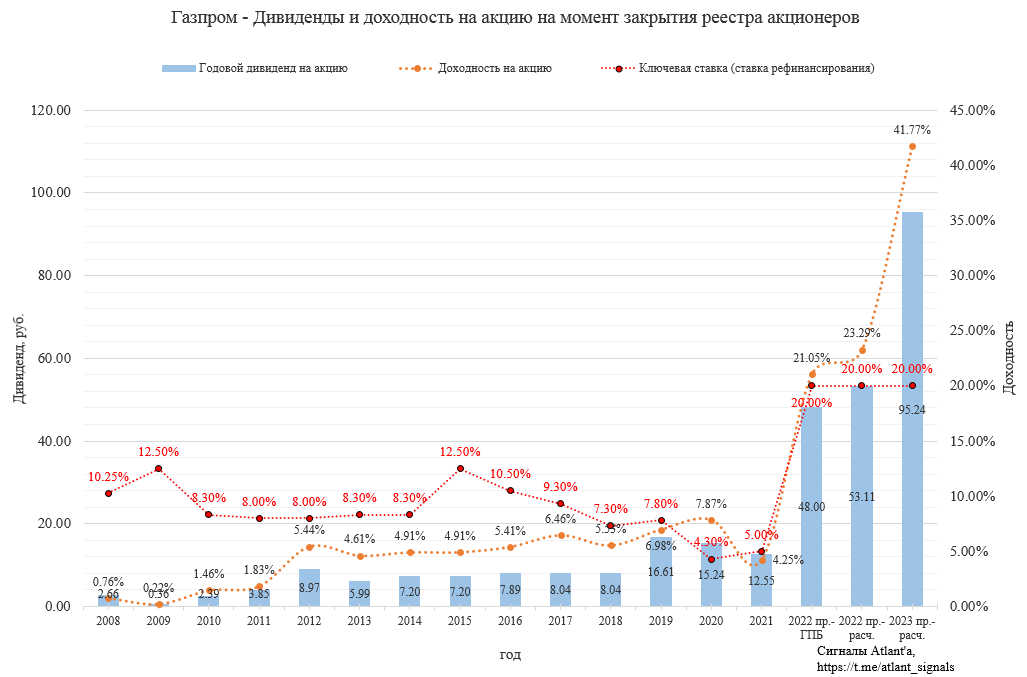

Итак, если мы примем долларовую выручку от экспорта газа в Европу в 2022 году на уровне прошлого года, то с учетом девальвации рублевая выручка вырастет на 63% и составит 6645 млрд руб. Рост доходов на 2568 млрд руб. после вычета налогов почти полностью перейдет в чистую прибыль, так как основные затраты компании номинируются в рублях, за исключением платы за транзит через третьи страны. Предположим, что после всех затрат в итоге прибыль увеличится на дополнительные 1500 млрд руб. относительно 2021 года, что эквивалентно дополнительным 31,68 руб. дивидендов в 2023 году. Тогда прогнозный дивиденд за 2022 год может составить 84,79 руб., и это я не учитывал рост показателей Газпром нефти.

Если РФ справится с инфляцией, то ключевая ставка будет снижена через несколько месяцев, поэтому дивидендная доходность не должна ориентироваться на текущие 20%. Но важно, чтобы и дальше не поднимали ставку.

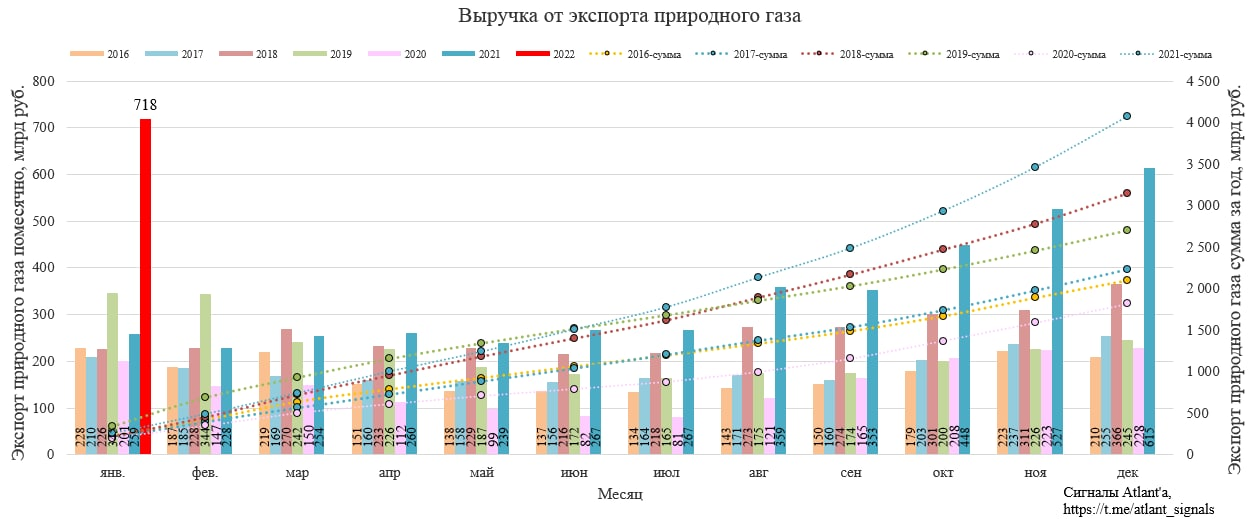

В январе 2022 года экспорт газа в рублях уже сопоставим с целым 1-м кварталом 2021 года, поэтому мой прогноз может быть консервативен. А курс доллара в январе составил 75,9 руб.

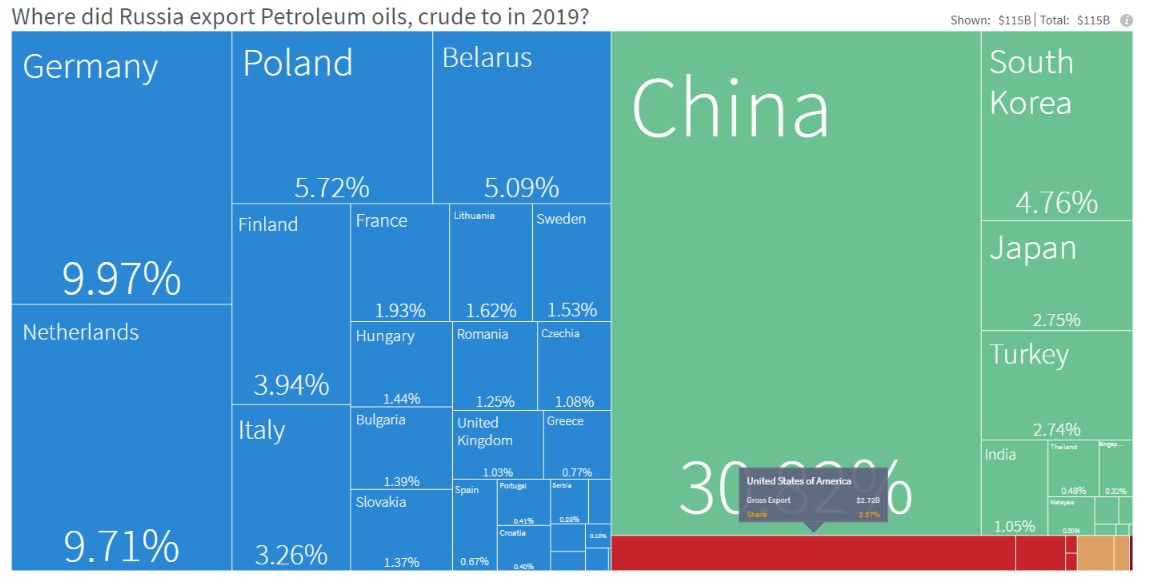

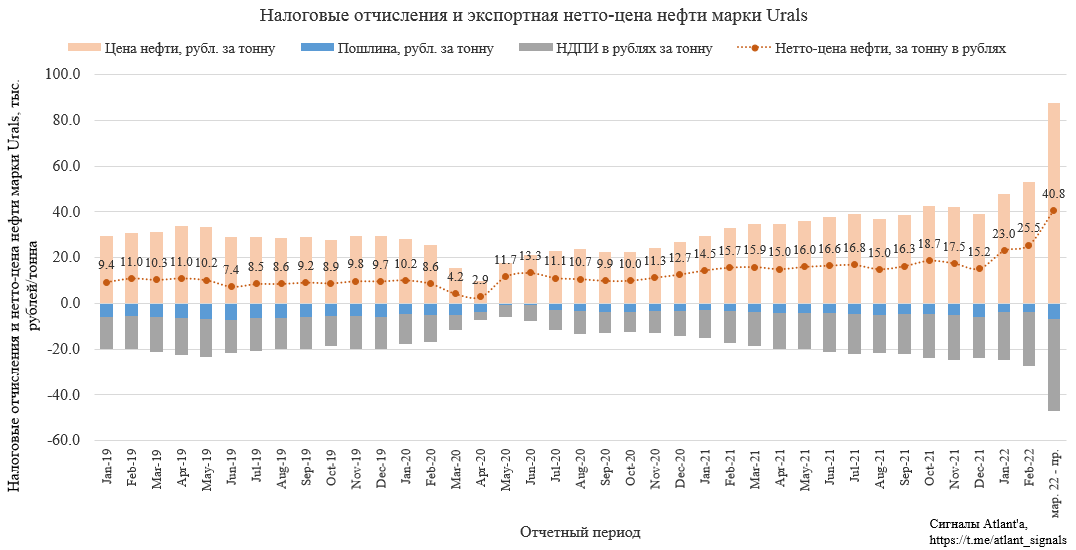

В последние дни сильно выросли цены на нефть. Марку URALS пока это коснулось не в полной мере, так как в связи с санкциями на банки появились временные проблемы с расчетами. Также дополнительно давило на нашу нефть предполагаемое эмбарго на экспорт, но в итоге от российского сырья отказались пока только Великобритания и США, на которые в 2019 году приходилось 3,4% от нашего экспорта. С тех пор ситуация вряд ли кардинально поменялась, поэтому компании смогут перенаправить эту нефть другим клиентам, но на это понадобится время.

После того, как ЕС объявил о том, что не планирует нефтяного эмбарго относительно РФ, марка URALS начала расти.

Экспортная нетто-цена нефти марте будет почти в 2 раза выше, чем в 2021 году. Тут надо понимать, что диаграмма ниже не учитывает различные коэффициенты, которые для каждого месторождения свои, здесь важна именно динамика.

Бизнес нефтяных компаний более сложный с точки зрения прогнозирования результатов, но можно ожидать, что их прибыль при текущих вводных должна как минимум удвоиться в 2022 году.

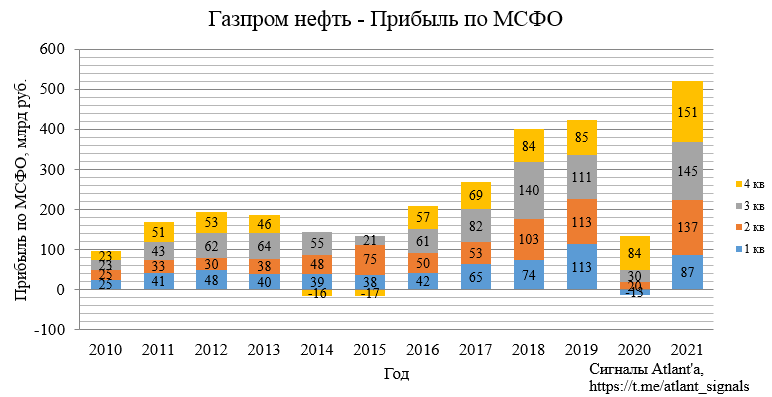

То есть в случае Газпром нефти прибыль за 2022 год может составить около 1000 млрд руб.

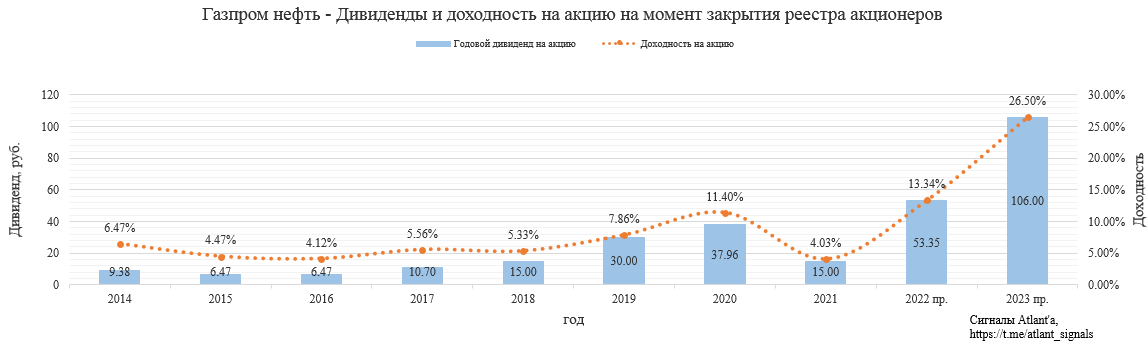

Дивиденды Газпром нефти за 2022 год могут составить 106 рублей. Рост дивидендов будет у всего сектора, думаю, что вполне можно их увеличить в 2 раза, относительно 2021 года.

Важно то, что рост прибыли Газпром нефти на 500 млрд руб. полностью отразится на росте прибыли материнского Газпрома, а это дополнительные 10,5 рублей к дивидендам.

Компании из этой отрасли имеют разные риски. Например, на Мордашова уже ввели санкции в ЕС и Северстали приходится переориентировать поставки в другие страны.

Санкции на НЛМК и Евраз (Лисин и Абромович) со стороны США и ЕС (Великобритания не ЕС) наверное ждать пока не стоит, так как компании имеют активы в этих странах и вкладывали инвестиции в них.

Тут пример расчета проведу на базе ММК, так как изначально плотно следил лишь за ММК и Северсталью.

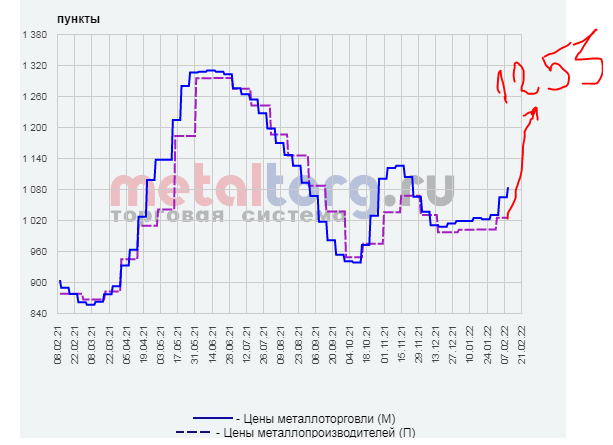

Отчетность ММК я рассматривал всегда в долларах. В 2022 году средняя цена металлопродукции в валюте скорее всего будет на уровне прошлого года, так как сейчас внутренний индекс цен почти восстановился до максимумов прошлого года и составляют 1253 доллара за тонну. Таким образом, в расчете буду закладывать, что выручка в долларах в 2022 году останется на уровне прошлого года.

Затраты компании можно разделить на долларовые и рублевые. К первым относится стоимость сырья (ЖРС, уголь, лом), ко вторым электроэнергия, заработные платы и прочее.

Долларовые затраты на металлолом оставлю на уровне прошлого года, так как цены на сталь беру аналогичные. Цены на руду сейчас находятся на средневзвешенном уровне прошлого года. Цены на уголь в долларах удвоились относительно прошлого года. В 2021 году эта статья затрат составила 740 млн долл., заложим рост до 1480 млн. В целом жду рост долларовых затрат на 740 млн долл.

Рублевые в прошлом году составили 2289 млн долл. Разделим этот показатель на 1.63 (эффект девальвации) и умножим на 1.2 (рост затрат на величину инфляции в размере 20%), получим рублевые затраты в долларовом эквиваленте в размере 1685 млн долл, то есть уменьшение на 604 млн.

Заложим капитальные затраты на 2022 год в размере 1500 млн долл., что на 20% выше прогноза компании, сделанного 28 февраля, то есть учтем инфляцию. Оборотный капитал по итогам года при этом не изменится.

Тогда свободный денежный поток в 2022 году составит 1863 млн долл., что при курсе доллара 120 рублей дает годовой дивиденд в размере 20 рублей.

В черной металлургии есть некоторый риск в том, что Правительство может попросит попридержать цены внутри страны, а у ММК это основной рынок сбыта. С другой стороны меньше рисков от международных санкций.

Еще раз хочу обозначить, что все расчеты выполнены при курсе доллара 120 рублей и при этом нет эмбарго на тот или иной товар.

В следующей части рассмотрим цветную металлургию, алмазы и угольщиков.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале