Газпром. Экспорт природного газа из России в декабре 2021 г.

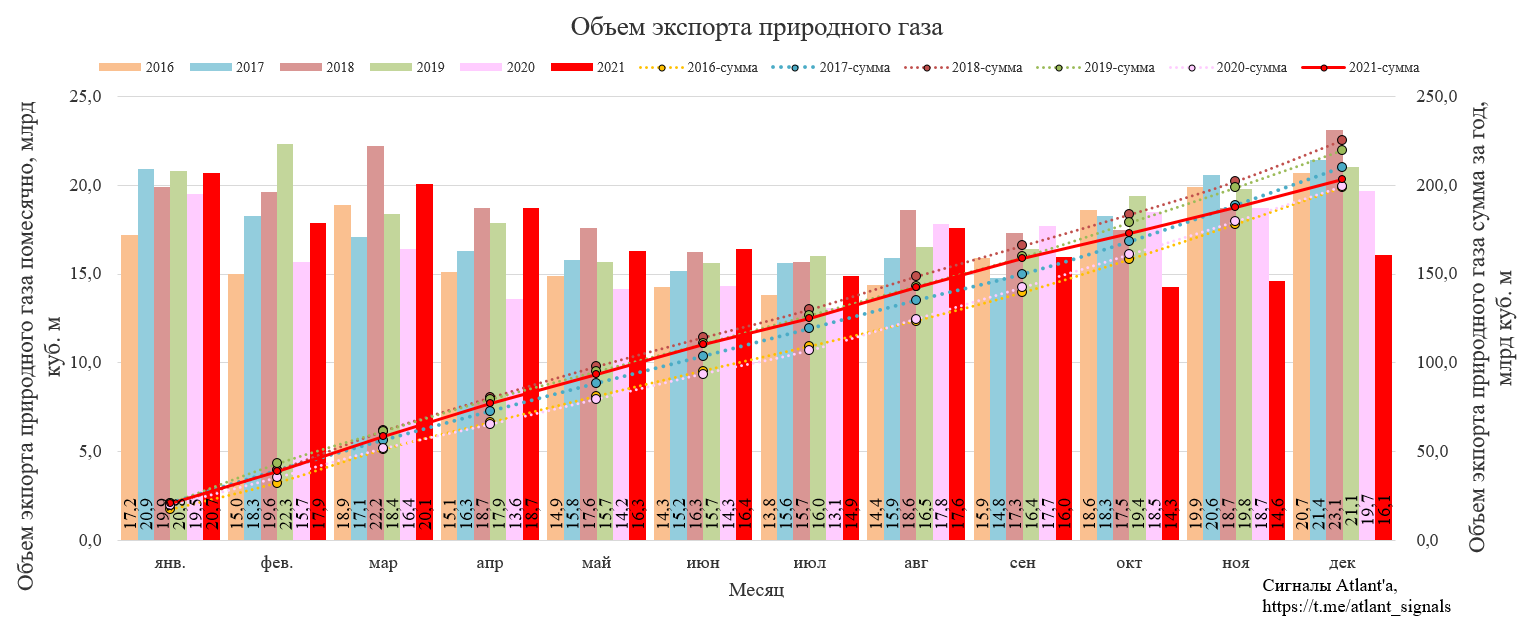

В декабре объем экспорта природного газа составил 16,1 млрд куб. м и снизился на 18% относительно прошлого года, но вырос на 10% относительно предыдущего месяца. На самом деле в ноябре экспорт был 14,3 млрд куб. м, но данные первоначальные, с учетом корректировки всегда выходит больше.

Если ориентироваться на данные Газпрома, то видно, что в январе нас ожидает снижение по экспорту, что мы уже разбирали по итогам январского экспорта в дальнее зарубежье. Если брать за базу поставки в Европу за первые 5 дней февраля, то нас ждет небольшой рост относительно января.

График ниже не учитывает поставки по Турецкому потоку и по Силе Сибири.

Газпром отдает предпочтение загрузке Северного потока, снижая поставки через Украину и Беларусь/Польшу.

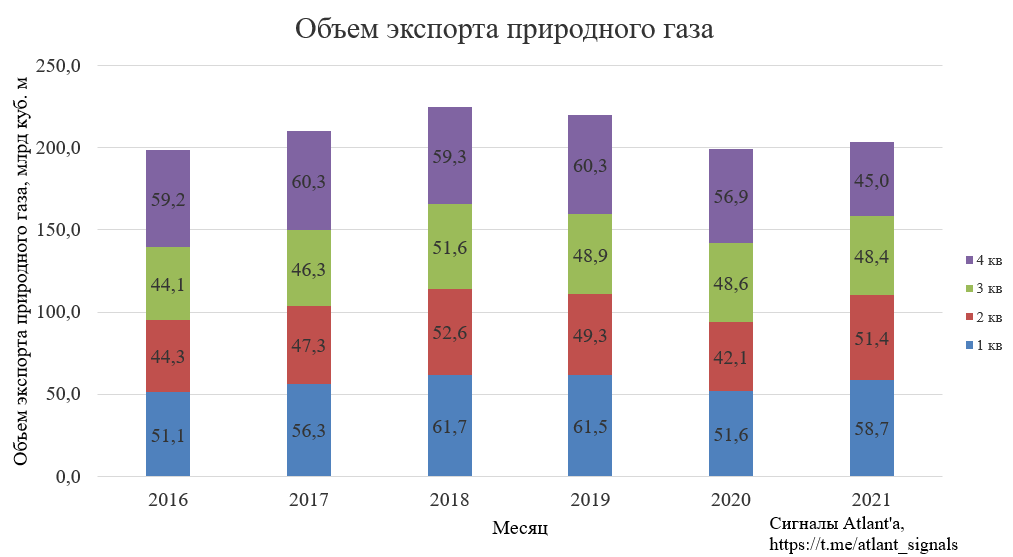

Экспорт в 4-м квартале составил 45 млрд куб. м, что на 21% ниже, чем годом ранее и на 7% ниже, чем в предыдущем квартале. В целом экспорт за 2021 год составил 203,5 млрд куб. м, что на 2% выше, чем годом ранее.

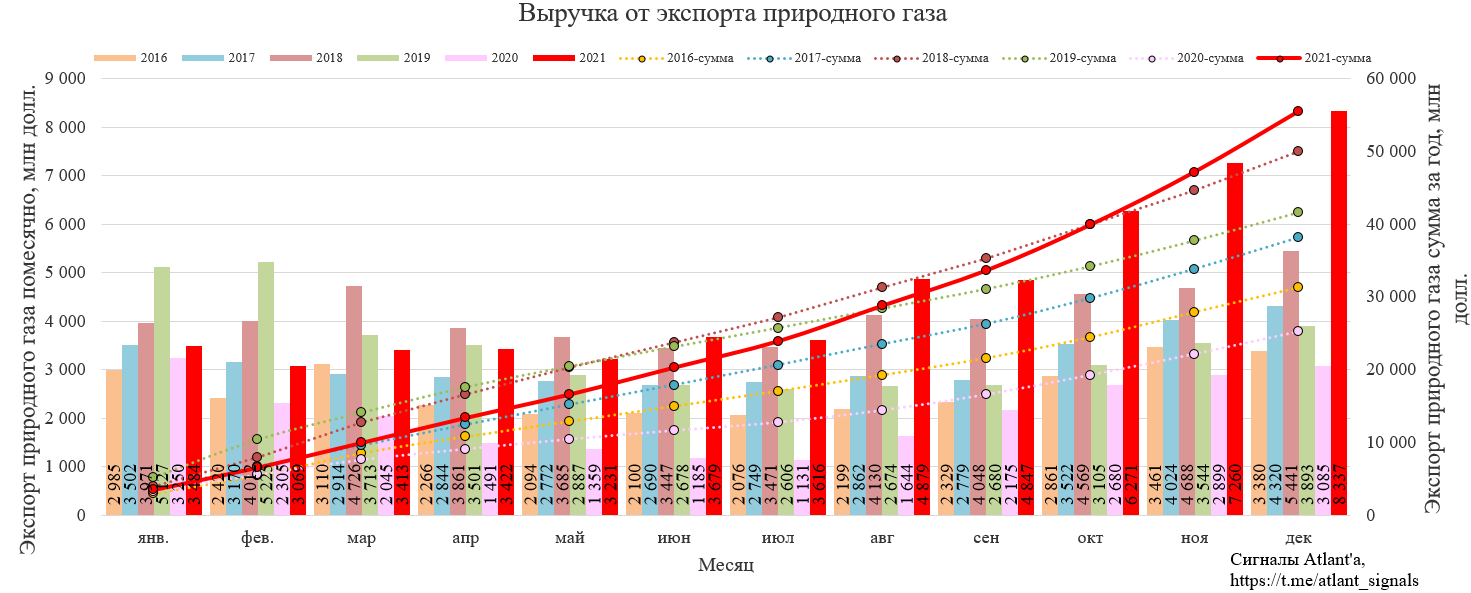

Долларовая выручка в декабре составила 8337 млн долларов и увеличилась на 170% относительно прошлого года, и на 15% относительно предыдущего месяца. Максимальная долларовая выручка за последние 6 лет.

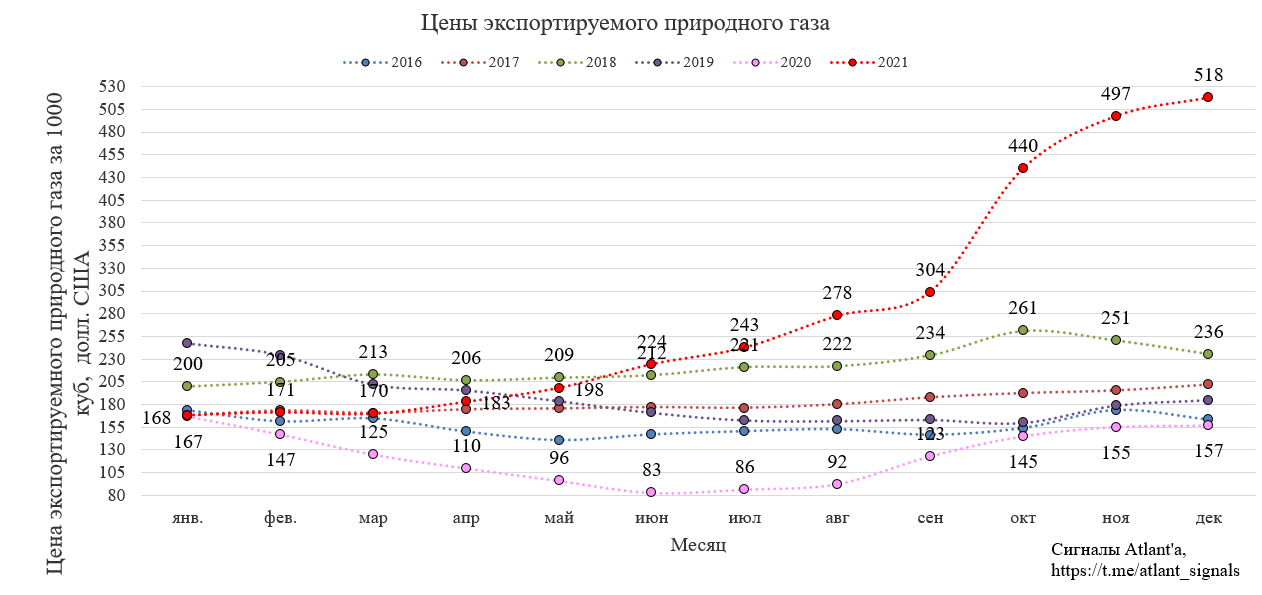

Цена на газ в декабре составила 518 долларов за 1000 куб. м и увеличились на 231% относительно прошлого года и на 4% относительно предыдущего месяца. Рекордная цена для компании.

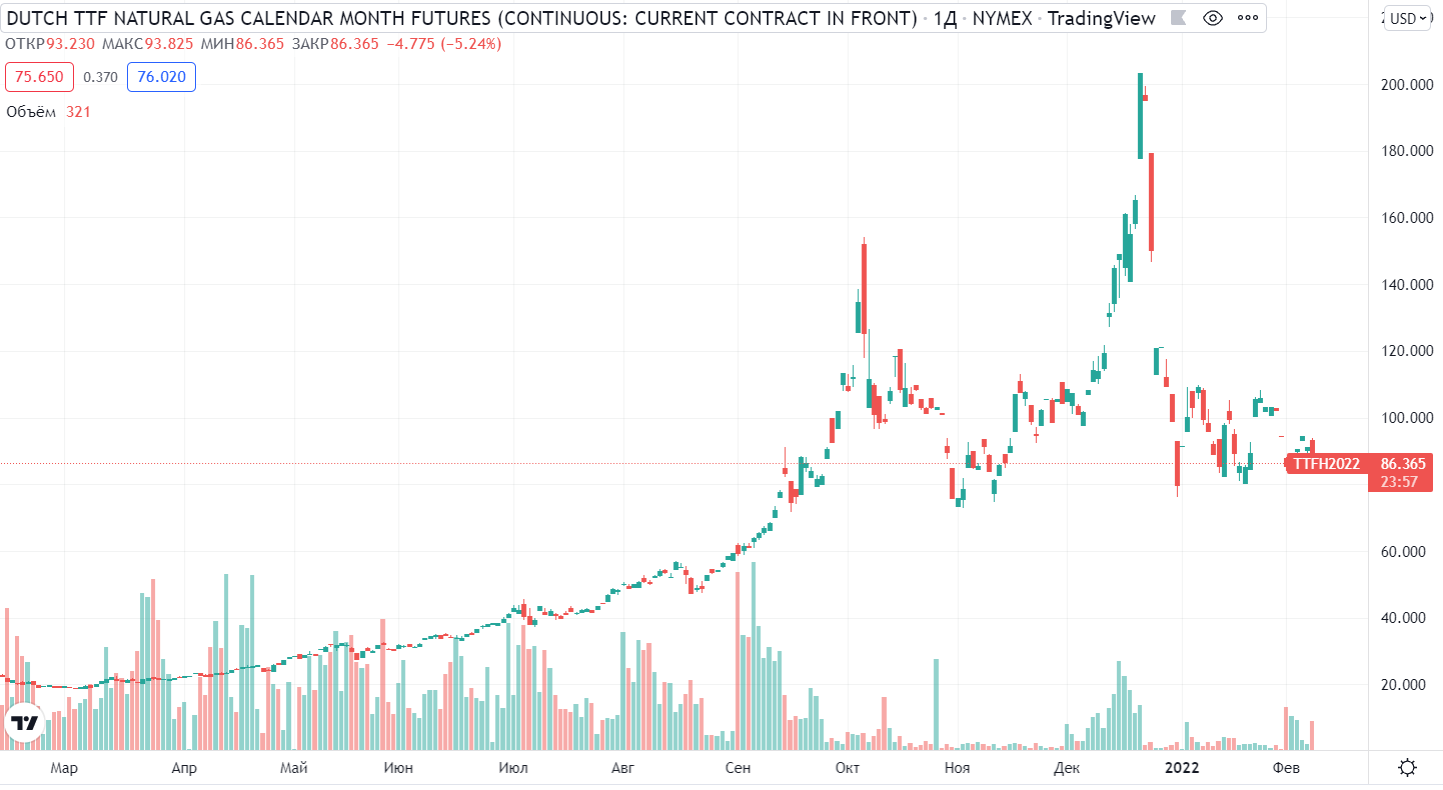

Спотовые цены на хабах Европы после панического роста в декабре откатились на уровень ноября.

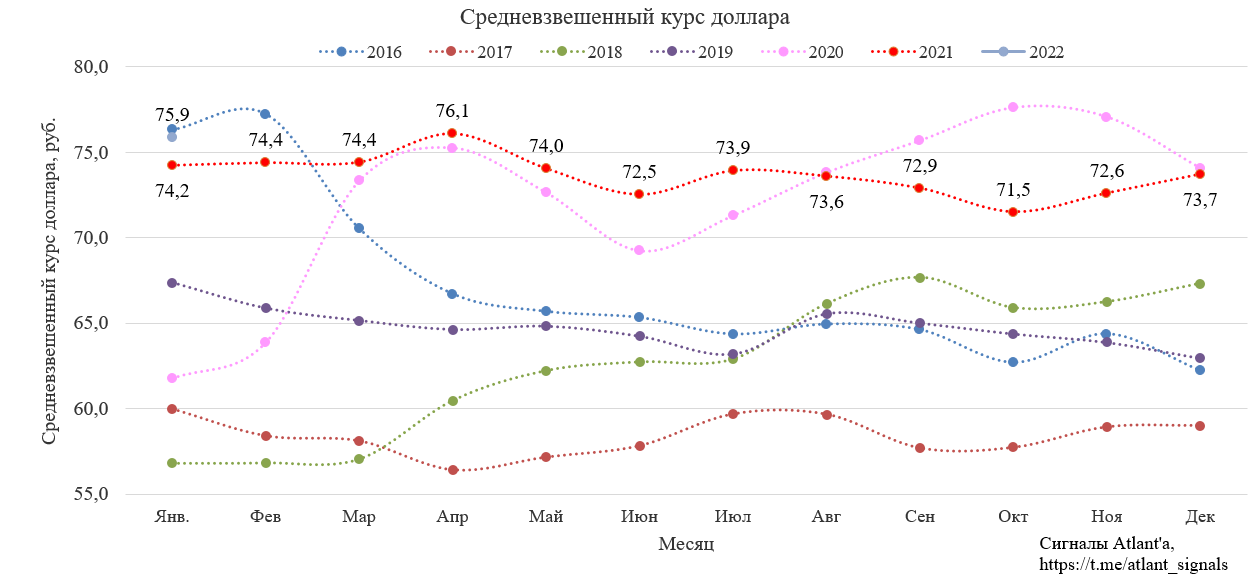

Курс доллара в декабре был практически на уровне 2020 г.

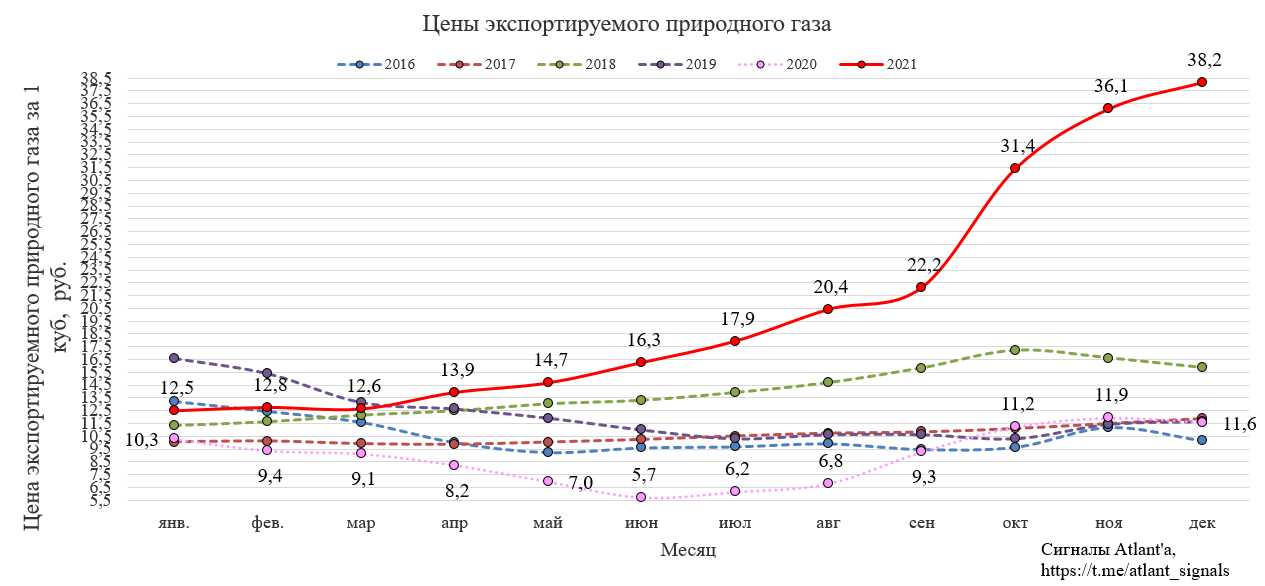

Рублевые цены в декабре составили 38,2 рубля за 1 куб. м и оказались на 229% выше относительно прошлого года, и на 6% выше относительно предыдущего месяца.

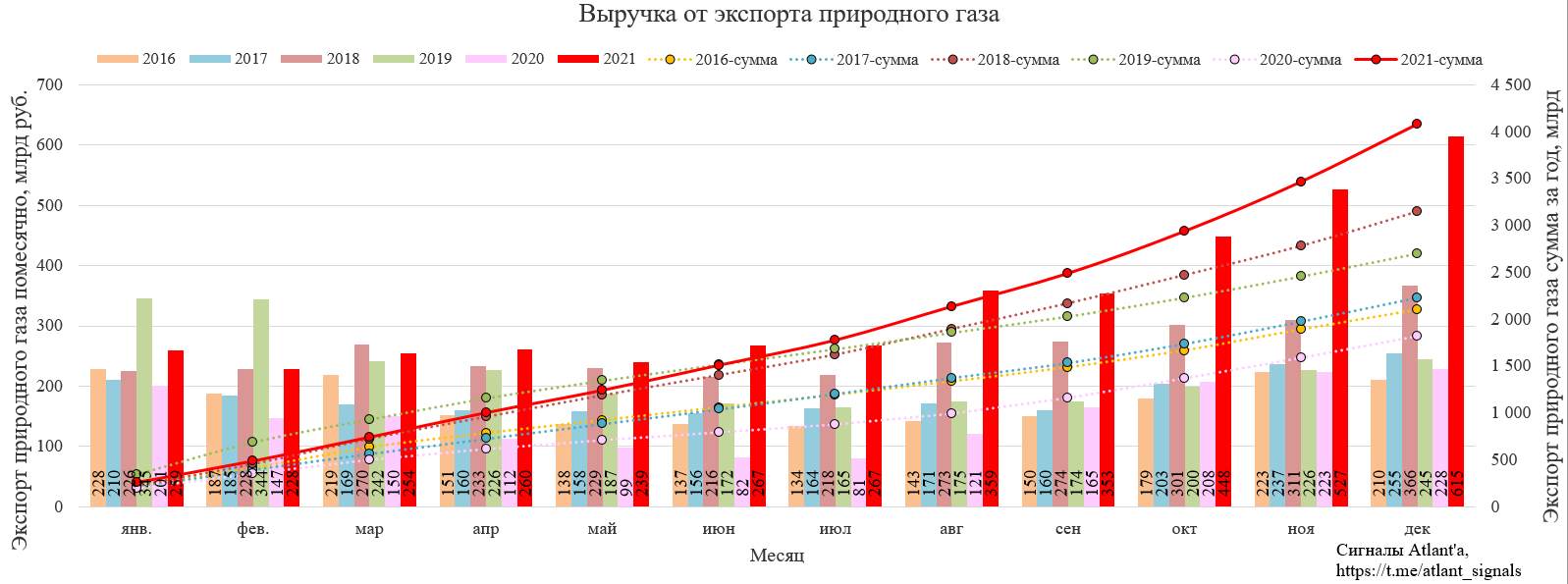

Выручка в рублях составила рекордные 615 млрд рублей, что на 169% выше, чем годом ранее, и на 17% выше предыдущего месяца.

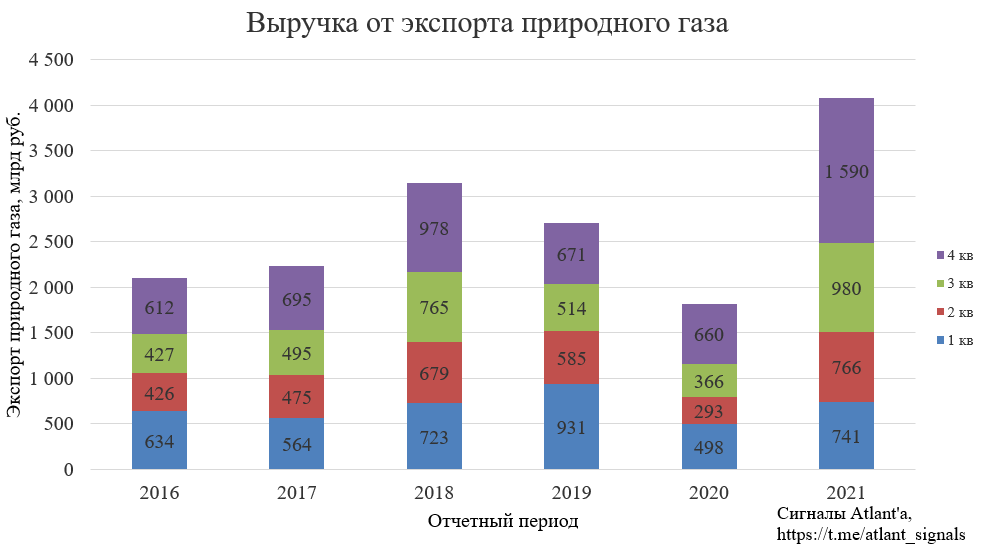

Выручка от экспорта в 4-м квартале составила 1590 млрд руб., что на 141% выше, чем годом ранее и на 62% выше (на 610 млрд), чем в предыдущем квартале. В целом экспорт за 2021 год составил 4077 млрд руб., что на 124% выше, чем годом ранее.

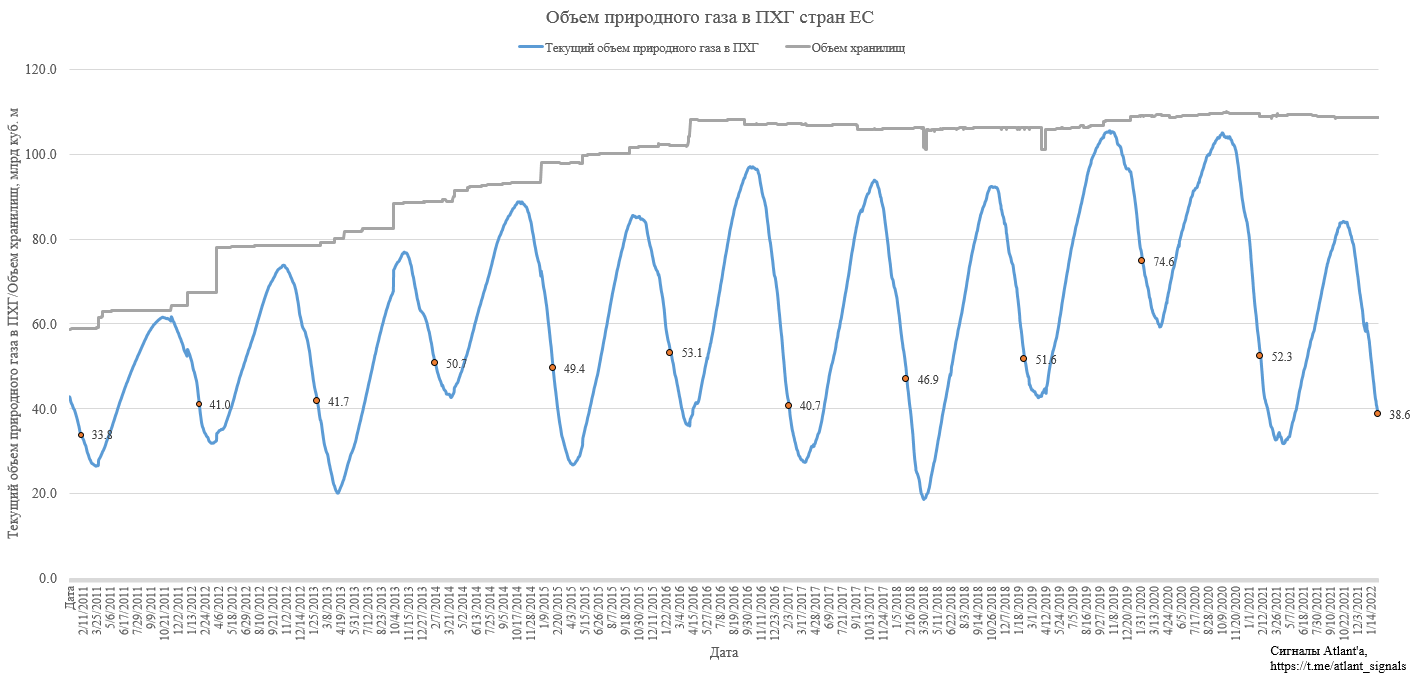

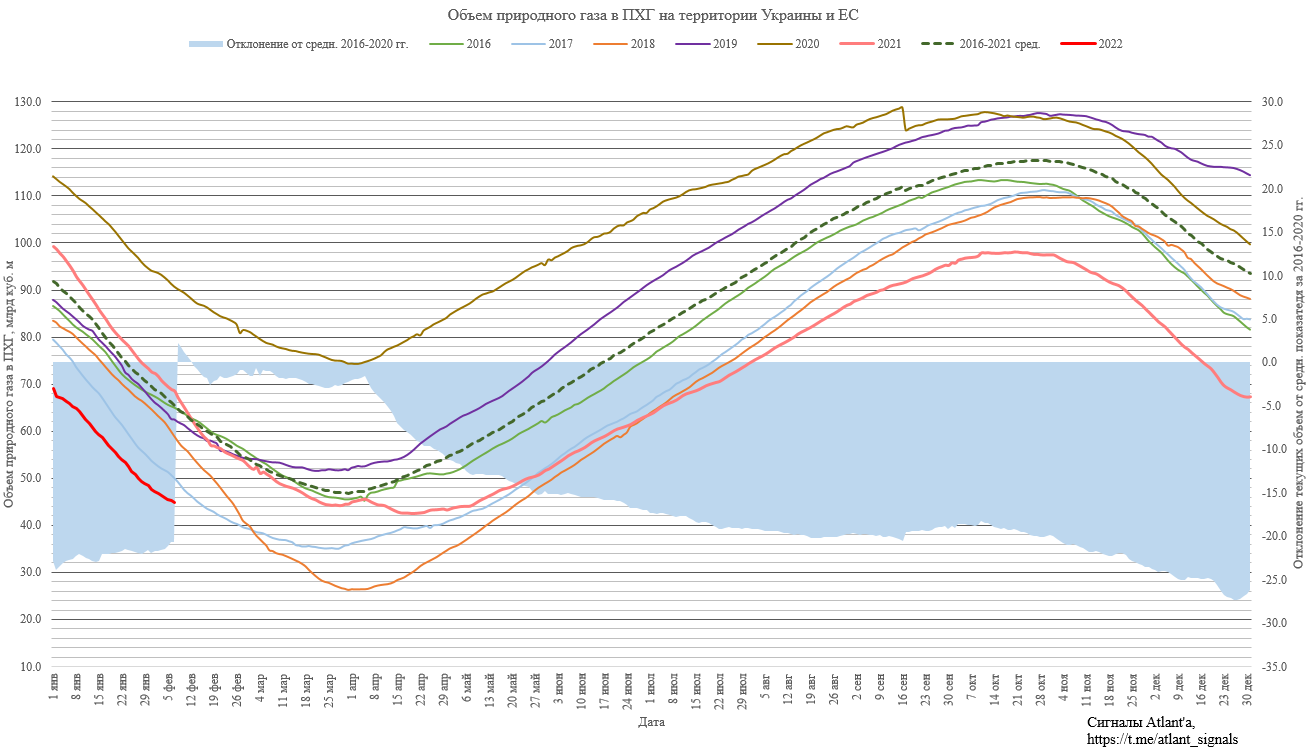

Запасы газа в ПХГ стран ЕС продолжают быть ниже характерных для этого года уровней. Меньше запасы были только в 2011 году, но тогда и емкость хранилищ не позволяла хранить больше.

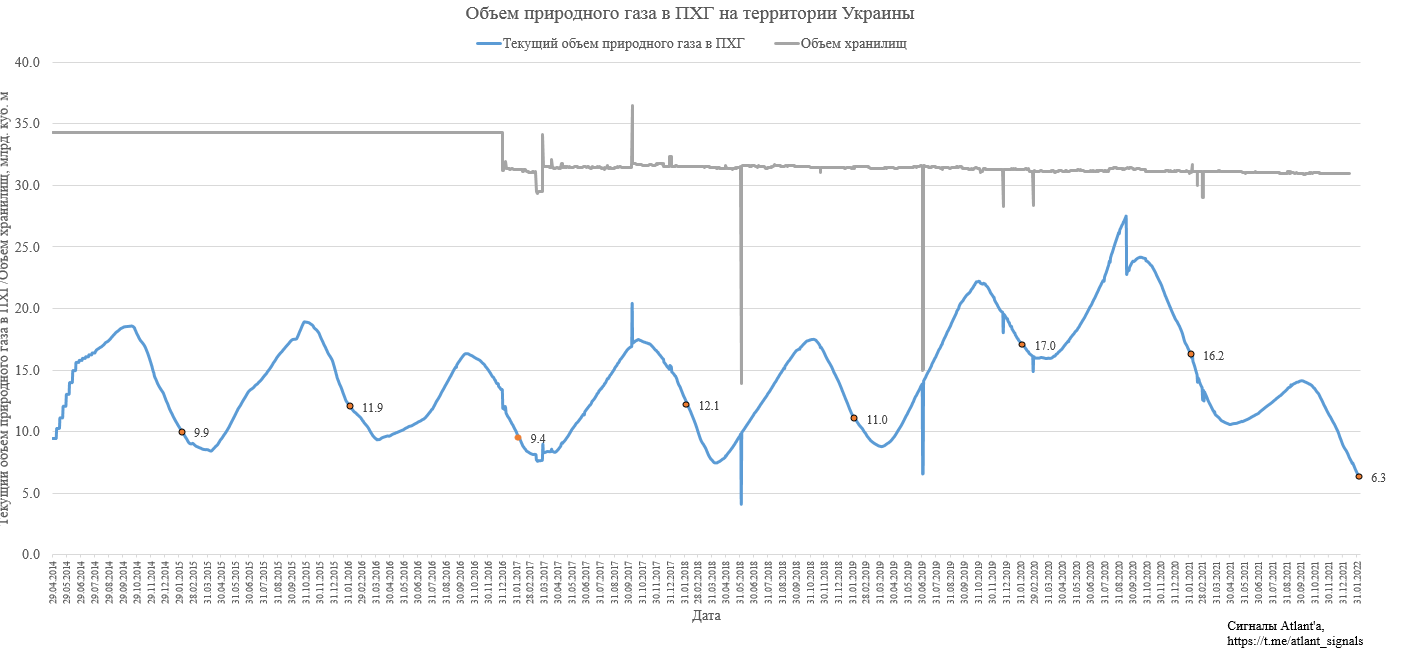

Запасы газа в хранилищах Украины сейчас на уровне конца отопительного сезона прошлых лет.

На момент 7 февраля запасы в ПХГ на территории Украины и ЕС на 20,6 млрд куб. м меньше, чем среднее значение с 2016-2021 гг. С момента последнего обзора (15 января) запасы стали на 2,0 млрд куб. м ближе к средней. Погода благоволит Европе, зима относительно теплая в этом году.

На диаграмме отклонение от средних значений с 1 января по 7 февраля представлено для запасов 2022 год, а с 15 января до 31 декабря для запасов 2021 года. Оставил эти значения для сравнения и понимания динамики.

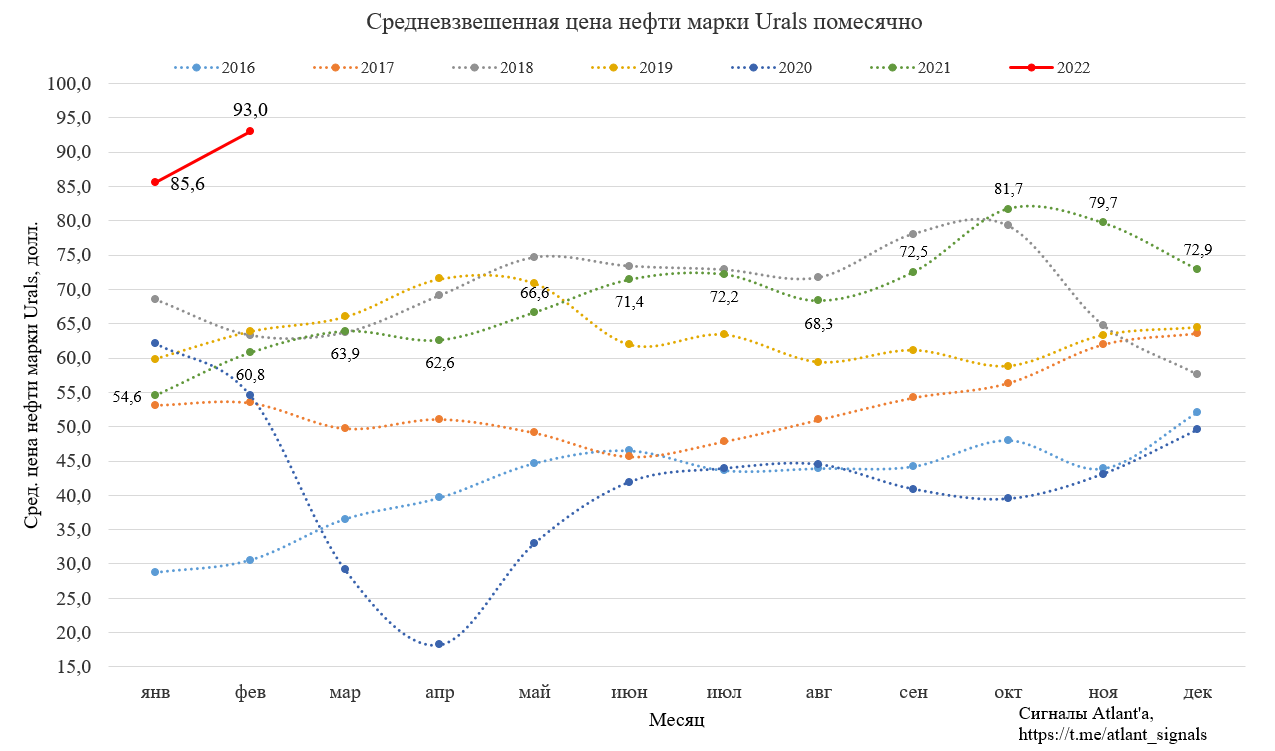

Рост цен на нефть положительно сказывается на контракты, привязанные к ее стоимости и к стоимости нефтепродуктов. В феврале цены на нефть достигли новых максимумов, что положительно скажется на ценах в следующие месяцы.

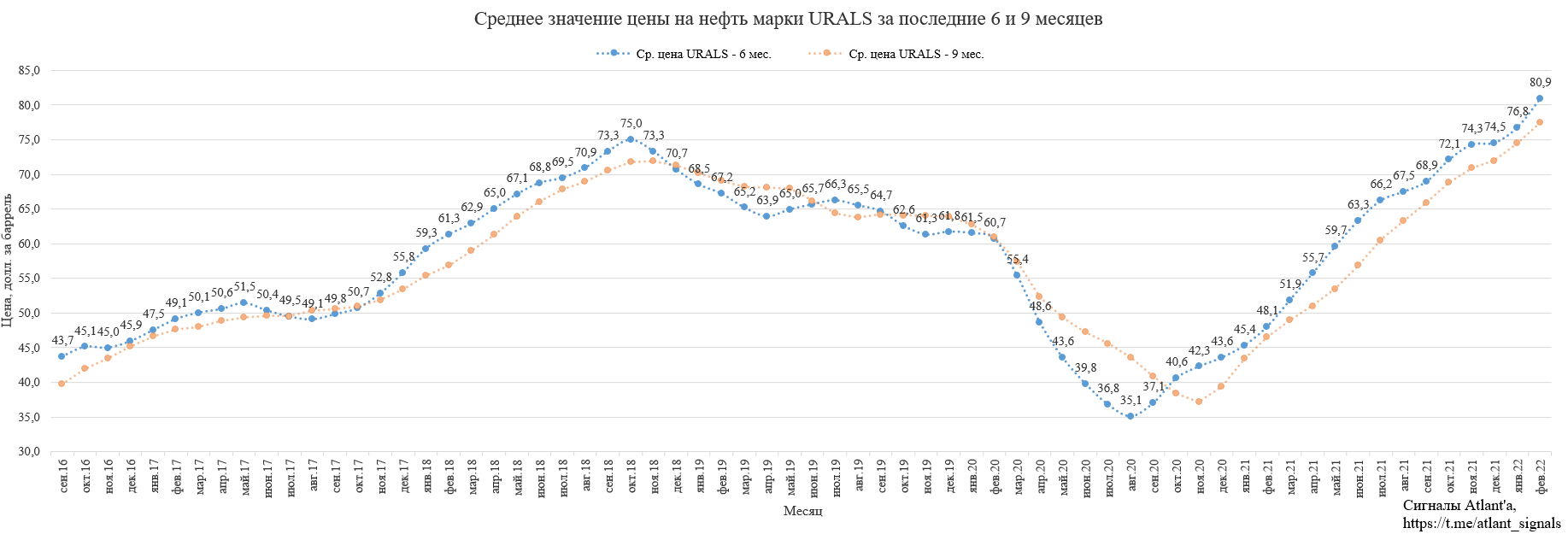

Если рассматривать средняя цена на нефть за последние 6 месяцев, то видно что текущие значения обновили максимум 2018 года. В последнем контракте с Молдовой речь шла о привязке к цене на нефтепродукты за последние 9 месяцев. В целом картина этих кривых схожа.

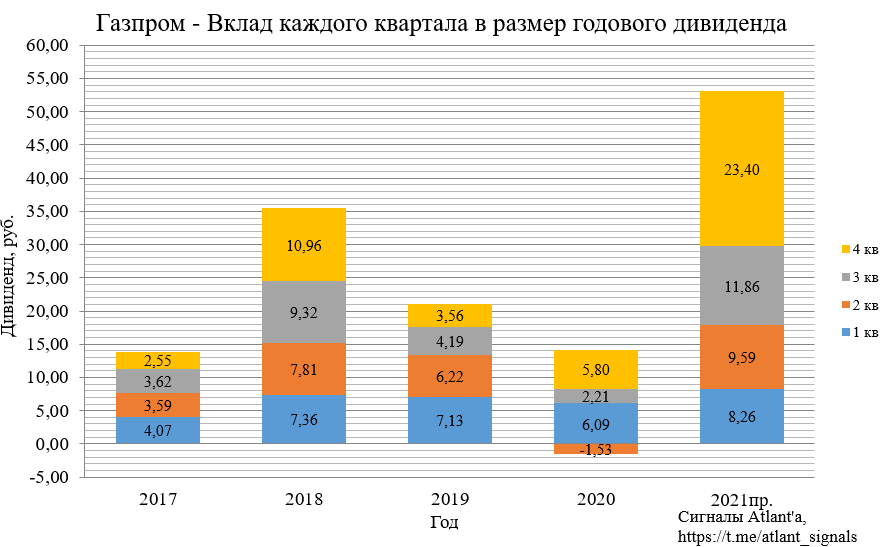

В обзоре отчета экспорта за октябрь я считал прогнозные дивиденды по итогам года, используя данные Газпрома по ценам на 4-й квартал.

В расчете я закладывал, чистая выручка от экспорта в 4-м квартале составит 1627 млрд рублей, что на 545 млрд больше, чем было в 3-м.

По факту же рост выручки в экспортном направлении вырос на 610 млрд.

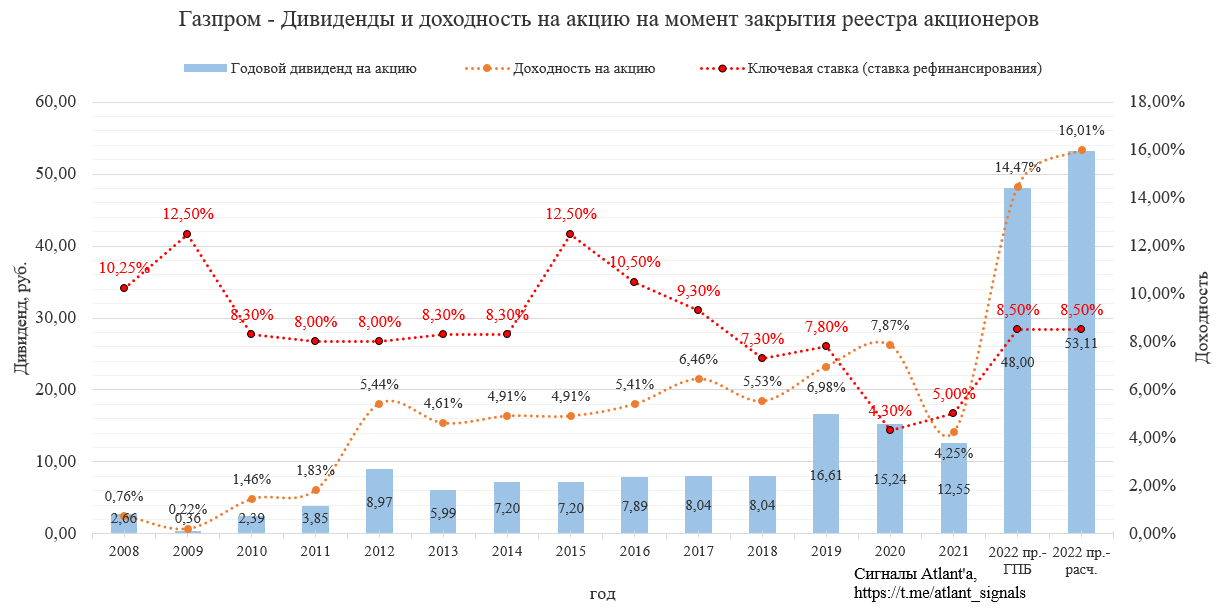

Тогда с учетом роста прибыли Газпром нефти в 4-м квартале, прихода дивидендов от Новатэка, меньшего объема экспорта получим дивиденд за 4-й квартал в размере 23,40 руб. Годовой дивиденд при этом будет равен 53,11 руб.

По текущим котировкам форвардная дивидендная доходность относительно дивиденда от ГПБ составляет 14,47% и 16,01% относительно моих расчетов. В 2022 году средняя цена реализации будет выше, чем в 2021 году, то есть высокий дивиденд компания выплатит как минимум дважды. Таким образом, текущая дивидендная доходность очень высокая и не может объясняться разовостью. Если консервативно принять справедливую доходность 9%, то акция должна вырасти до 530-590 рублей в зависимости от того, каким будет дивиденд.

Продолжаю держать акции Газпрома. Котировки пойдут вверх на снижении геополитической напряженности, либо уже на годовом отчете.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале