Газпром. Отчет по РСБУ за 4-й квартал 2020 г. Экспорт природного газа из России в январе 2021 г.

Вкратце рассмотрим отчет Газпрома по РСБУ за 4-й квартал 2020 года.

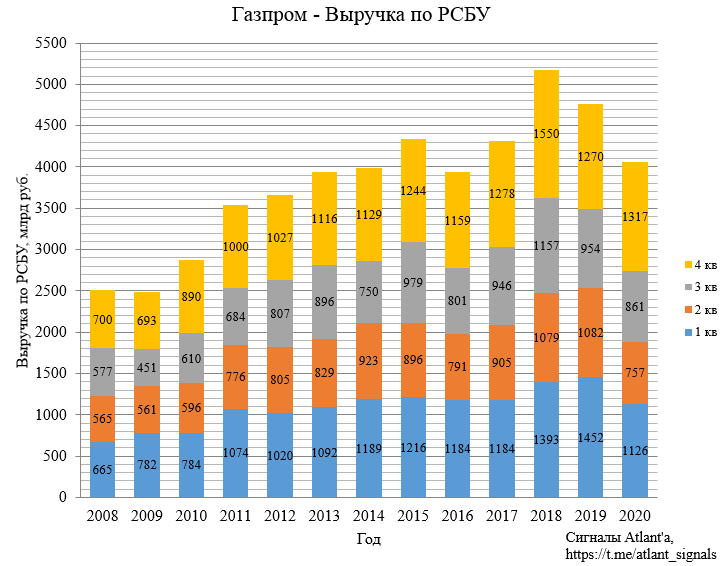

Выручка составила 1317 млрд рублей и выросла на 3,7% относительно прошлого года.

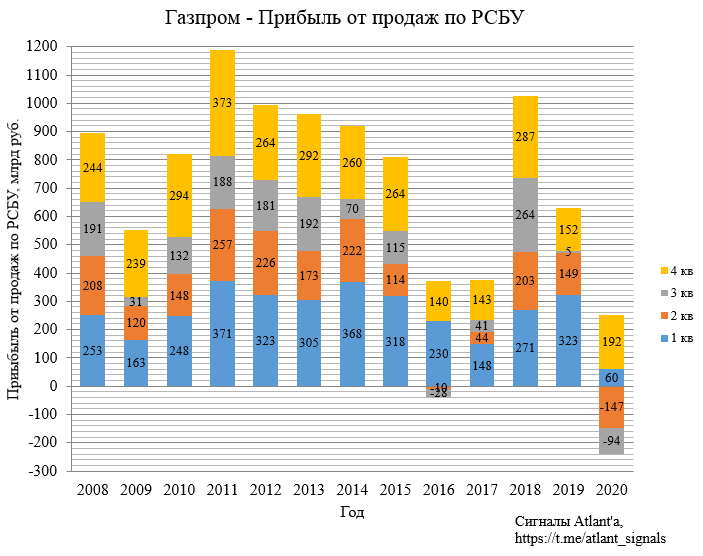

Прибыль от продаж составила 192 млрд рублей и выросла на 26% относительно прошлого года.

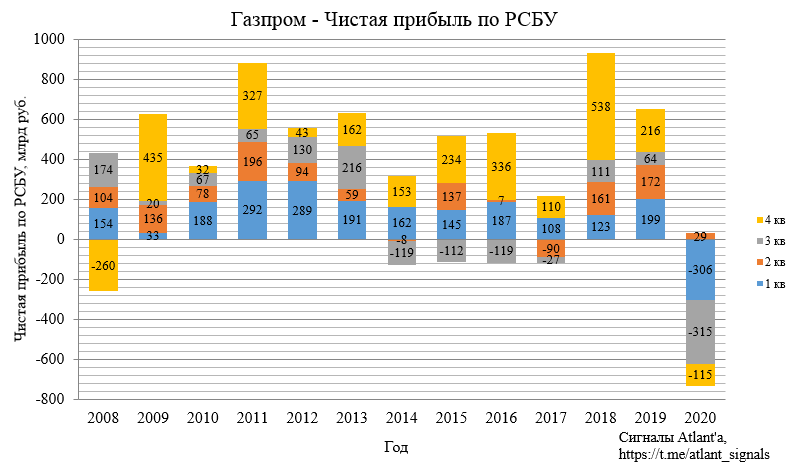

При этом по итогам квартала компания показала чистый убыток в размере 115 млрд рублей. Убыток вызван отрицательной валютной курсовой переоценкой и отрицательной переоценкой акций дочерних компаний.

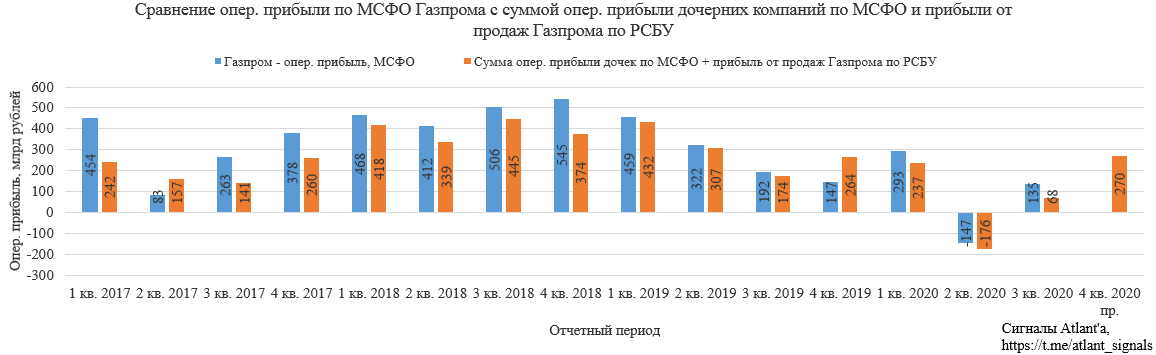

Сумма операционной прибыли дочерних компаний и прибыли от продаж Газпрома по РСБУ составила 270 млрд рублей, что на уровне прошлого года.

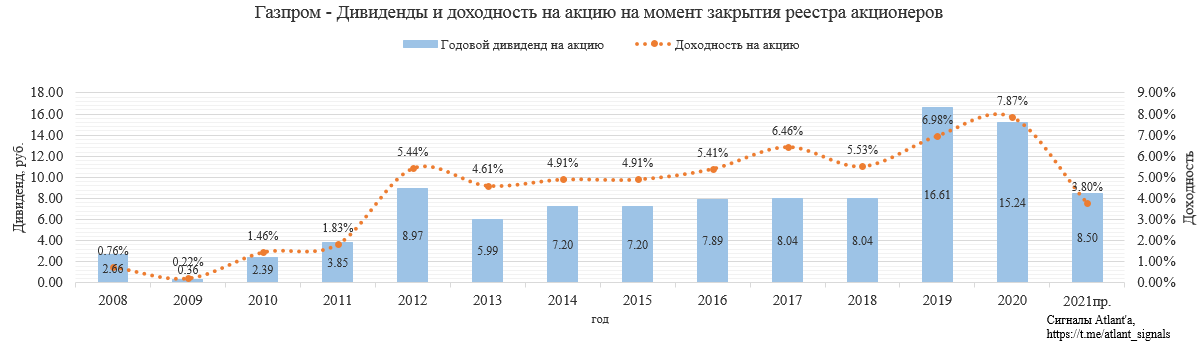

Следовательно, консолидированная операционная прибыль Газпром в 4-м квартале скорее всего будет также на уровне прошлого года. Тогда дивиденд за 2020 год составит 8,5 руб., что дает доходность 3,73% относительно текущих котировок. Доходность небольшая, но за 2021 год будет гораздо выше.

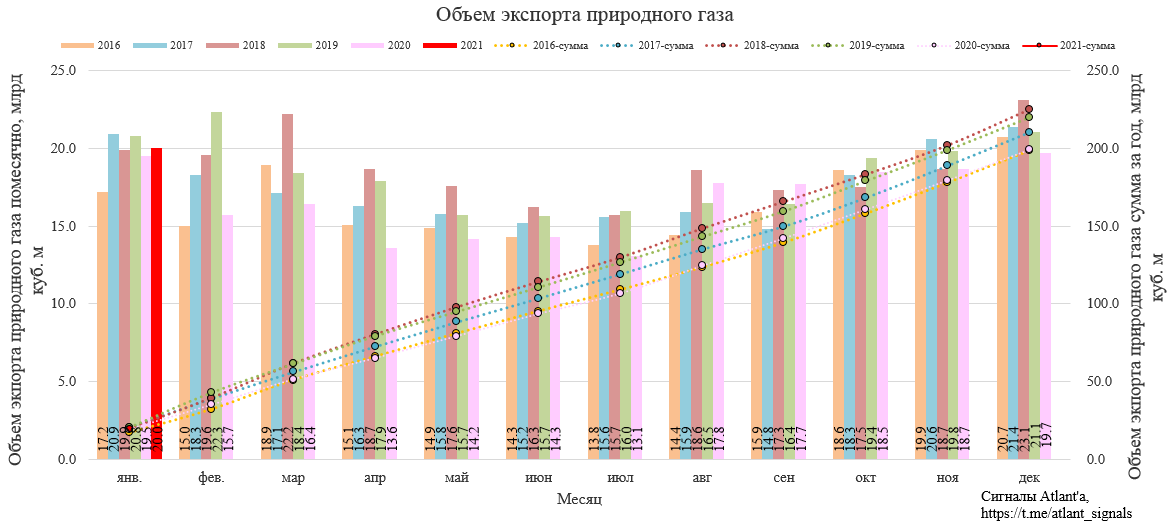

Перейдем к данным федеральной таможенной службы за январь 2021 года. С этими показателями коррелирует деятельность Газпрома, а значит можно сделать выводы о его финансовых результатах.

В январе объем экспорта природного газа составил 20,0 млрд куб. м и увеличился на 3% относительно прошлого года.

Если ориентироваться на данные Газпрома, то экспорт в феврале и в первой половине марта также выше прошлого года.

При этом на диаграмме не учитывается экспорт в Китай и Турцию, который также выше, чем год назад.

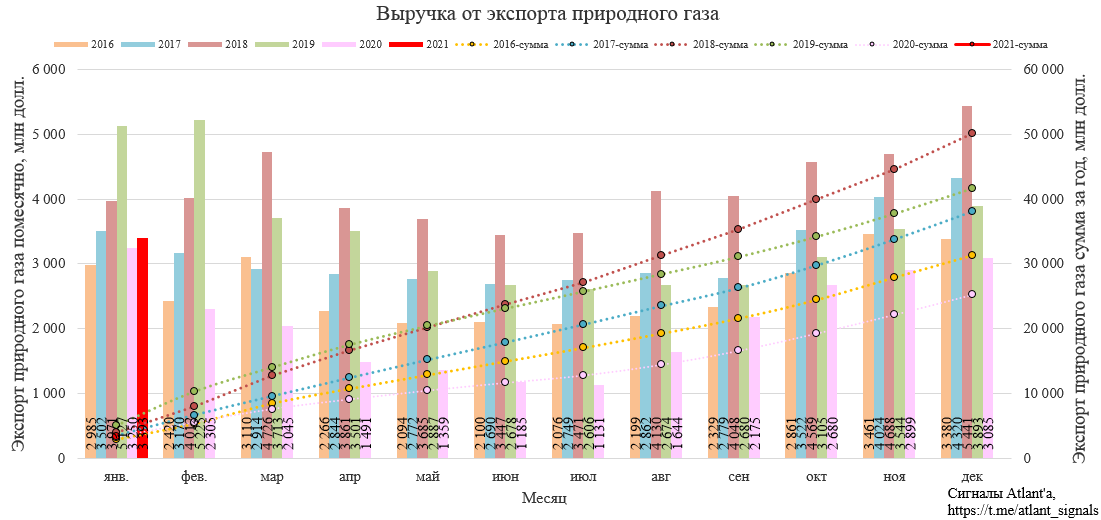

Долларовая выручка в январе составила 3393 млн долларов и выросла на 4% относительно прошлого года.

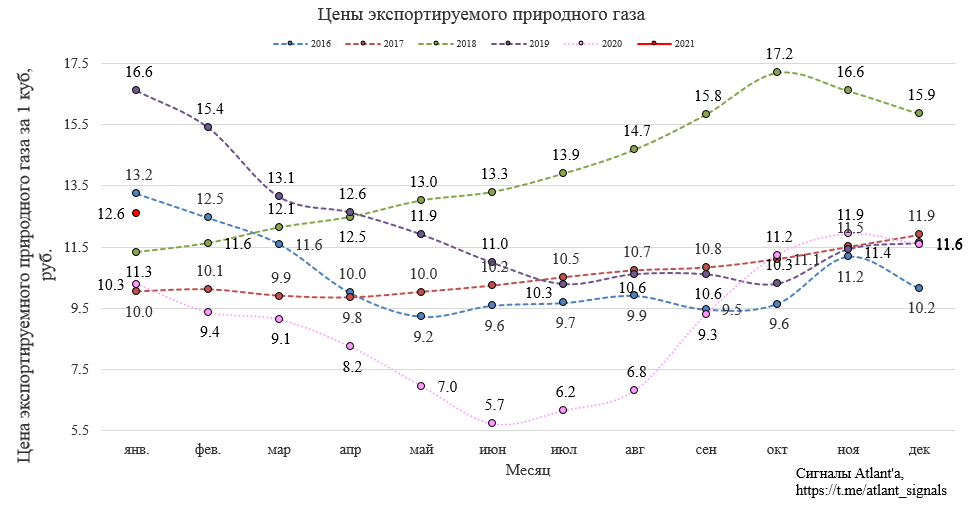

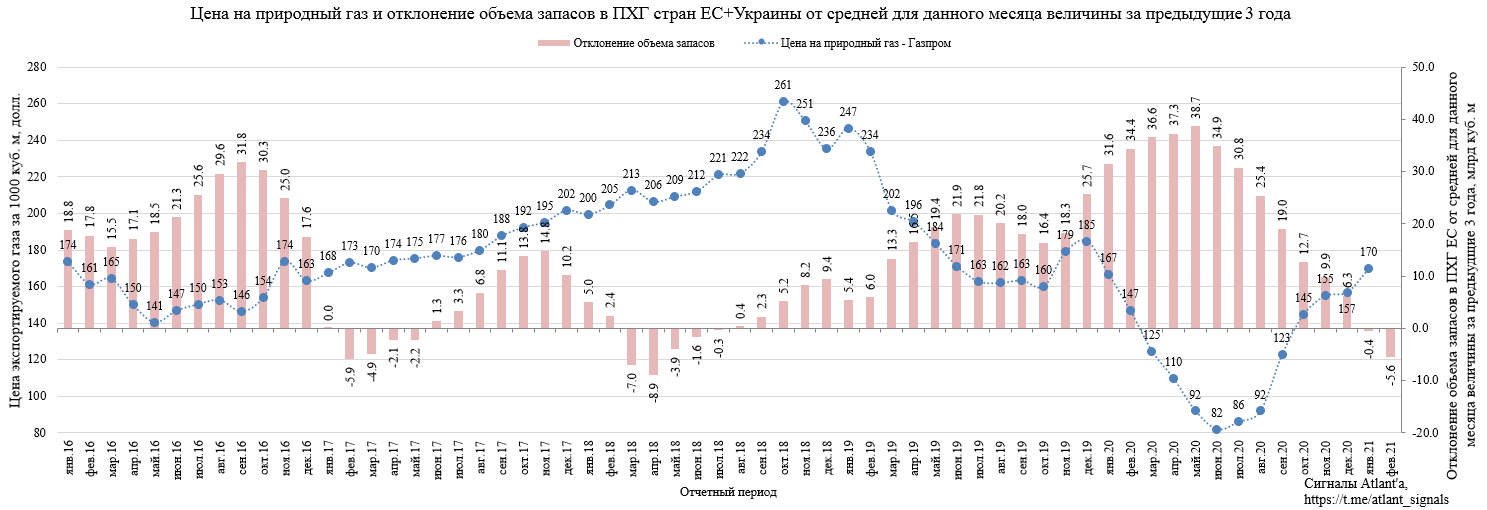

Цены на газ в январе составили 170 долларов за 1000 куб. м и увеличились на 2% относительно прошлого года.

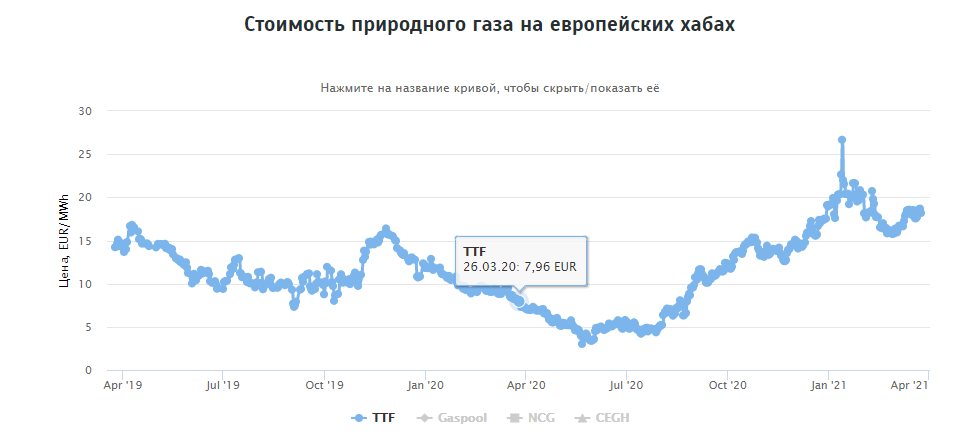

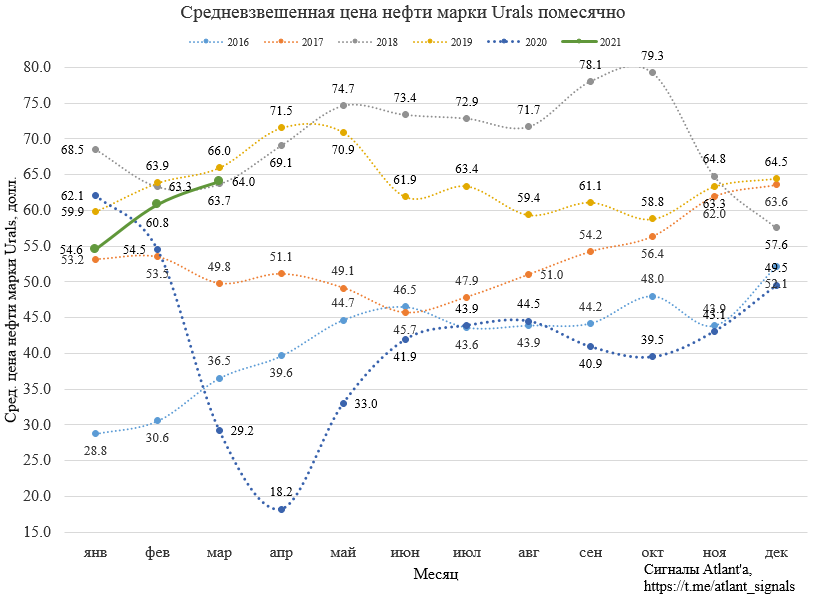

При этом спотовые цены на хабах Европы в январе были на 60-70% выше, чем в аналогичный период прошлого года. Низкую цену реализации Газпрома в январе относительно 2019 года связано с более низкими ценами на нефть, а часть контрактов привязано к ее стоимости с временным лагом 4-5 месяцев. На данный момент цены в Европе в 2 раза выше, чем в марте 2020 года, и на 15-20% выше, чем в 2019 году.

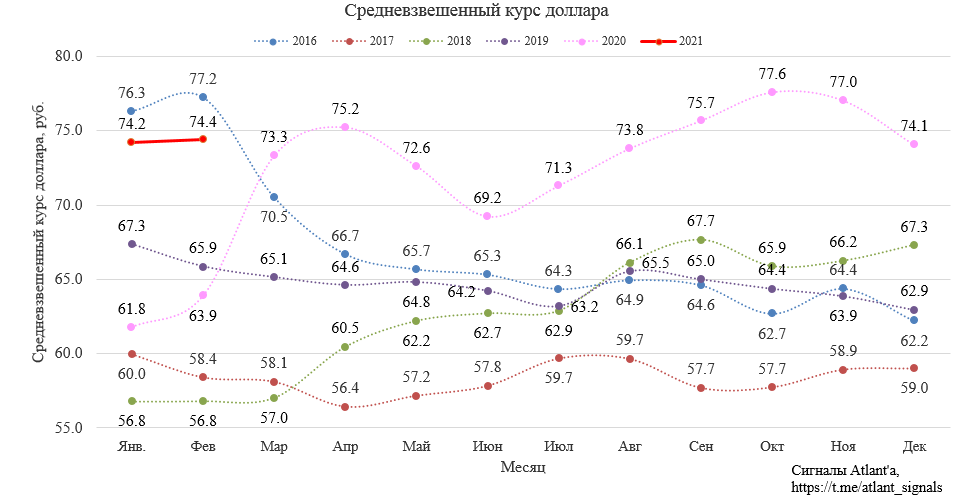

Курс доллара продолжает положительно влиять на рублевые показатели.

Благодаря этому рублевые цены в январе составили 12,6 рубля за 1 куб. м и оказались на 22% выше прошлого года.

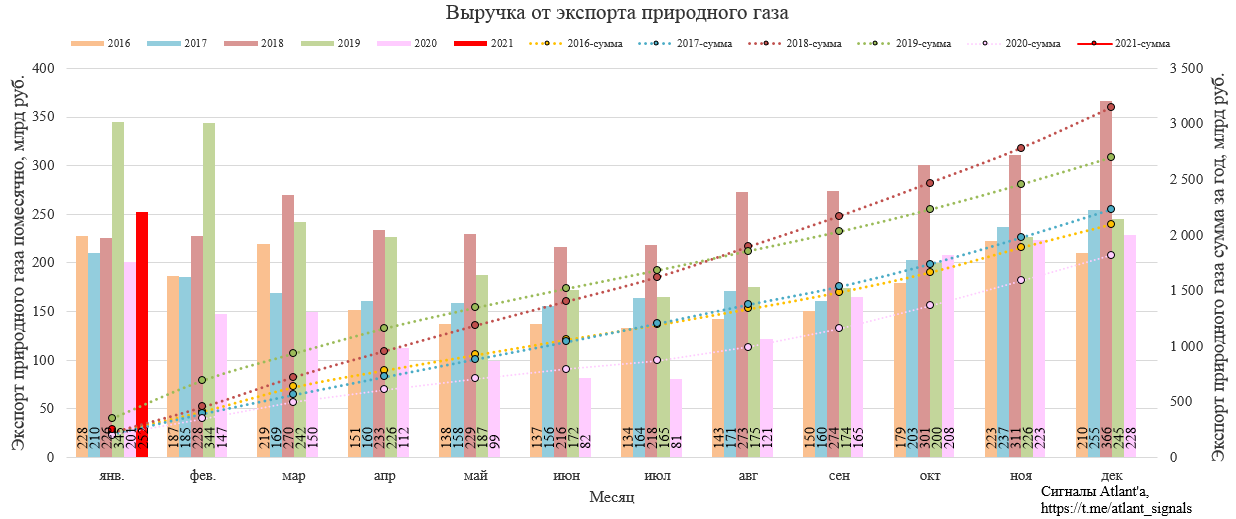

Выручка в рублях составила 252 млрд рублей, что на 25% выше, чем годом ранее.

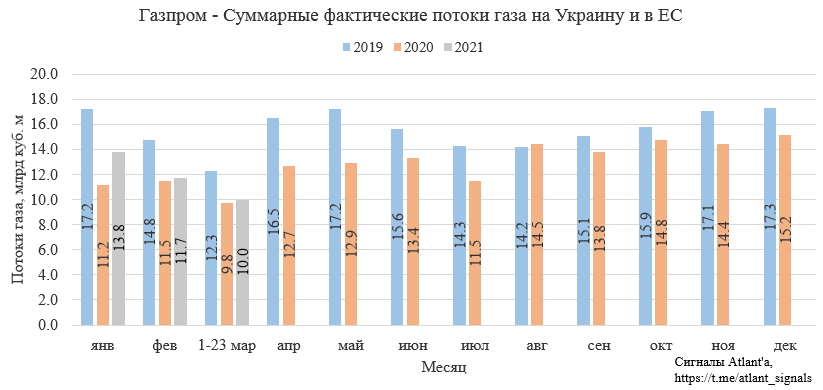

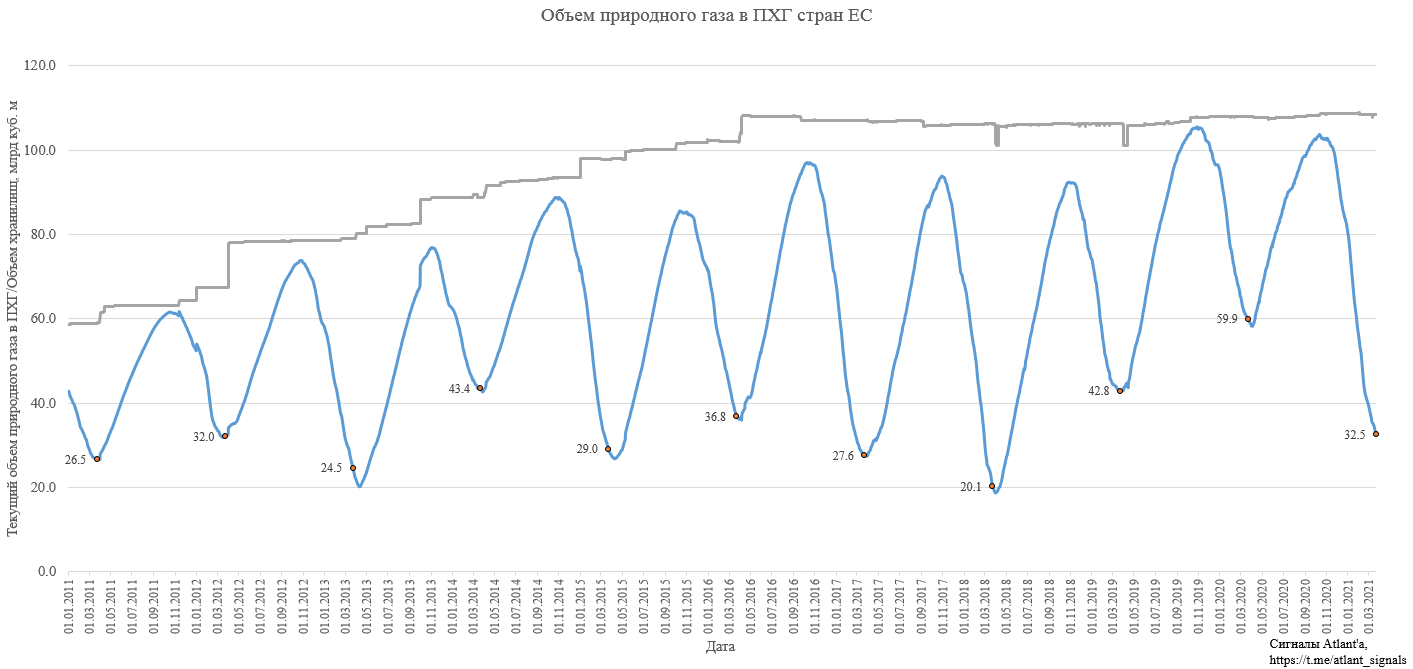

Отопительный сезон близится к концу, благодаря морозной зиме запасы газа в подземных хранилищах стран ЕС сокращались быстрее прошлых лет, но изначально высокая база не позволила запасам снизится на рекордно низкие уровни.

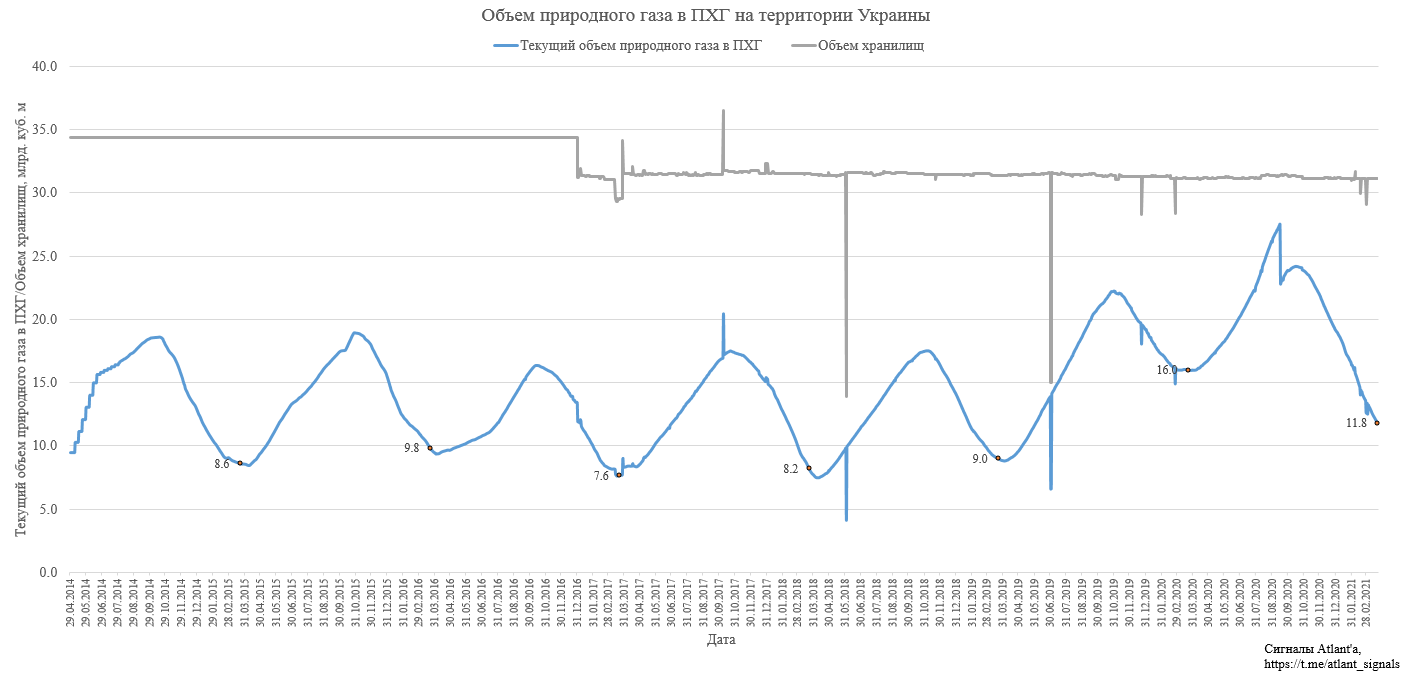

Запасы газа в хранилищах Украины также снижаются быстрее предыдущих лет.

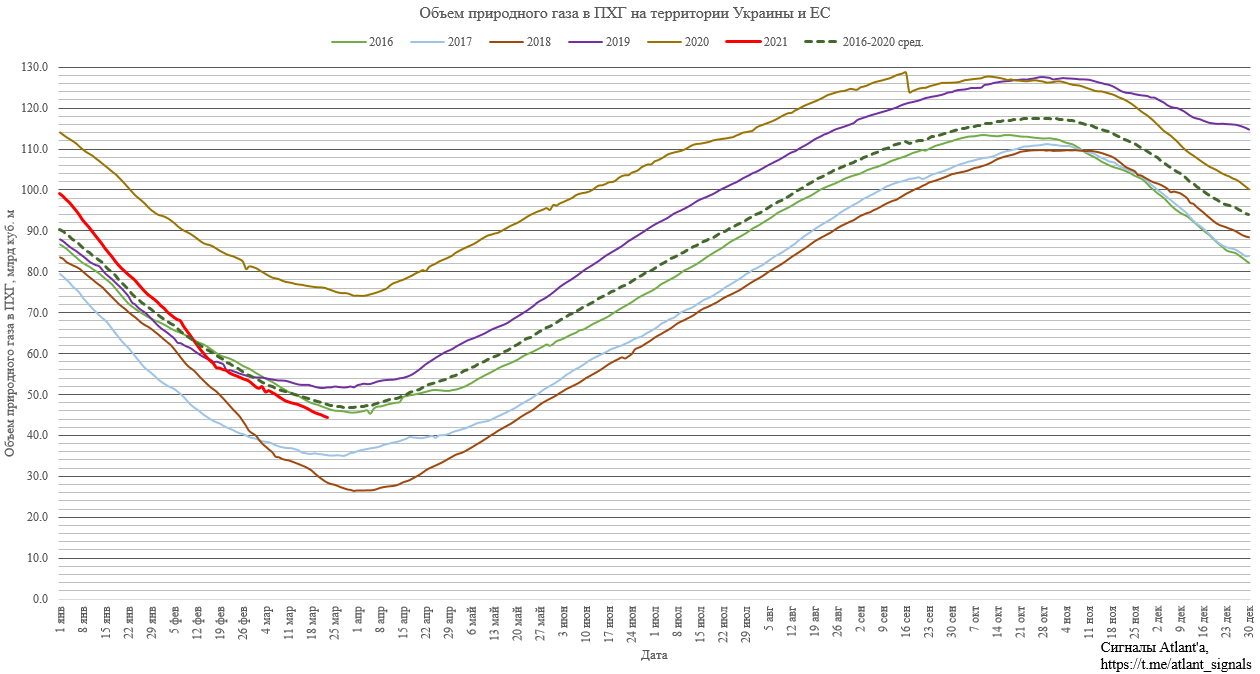

Суммарный запас газа в хранилищах Украины и ЕС снизился до уровня 2019 года и находится ниже среднего значения за 5 лет.

Если сравнивать со средними запасами за 3 года, то текущий объем также ушел ниже этих значений. Это привело к росту спотовых цен в Европе, но цены реализации Газпромом замедлили свое восстановление. Причина все та же - часть контрактов привязано к нефтяным ценам.

Но ситуация с ценами на нефть постепенно налаживается, что с каждым месяцем будет меньше давить на цену реализации газа.

2020 год выдался тяжелым для компании и ее акционеров, но дальше будет лучше.

Повторю свою мысль с предыдущего обзора касательно перспектив на этот год:

1) запасы будут ниже, чем годом ранее;

2) цены на газ в валюте выше, чем годом ранее;

3) дивиденды по итогам года будут выплачиваться в размере 50% прибыли МСФО вместо 40%. Рост дивидендной базы на 25%.

2021 год будет хорошим для компании, с учетом роста доли направляемой прибыли на дивиденды их размер может достичь 20 рублей.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале