Норникель. Последствия аварии на НОФ и подтопления рудников "Октябрьский" и "Таймырский"

Компания вчера представила план по ликвидации последствий аварии на Норильской обогатительной фабрике и подтопления рудников "Октябрьский" и "Таймырский". Разберемся в новой информации и сделаем прогноз по финансовым показателям компании.

Были озвучены временные ориентиры по полному восстановлению работ на каждом из объектов:

1) НОФ - Завершение ремонтных работ по модернизации вкрапленной цепочки и запуск в эксплуатацию планируется с 15 апреля. При этом 15 марта медистая цепочка фабрики уже возобновила работу.;

2) рудник «Октябрьский» - с середины апреля – май;

3) рудник «Таймырский» - с начала июня в течение месяца.

Что важно, при подтоплении рудников не пострадали люди и техника. Запасы не утеряны, следовательно, ждать списаний, которые могли бы снизить показатель EBITDA не стоит.

В связи с временной остановкой производства на объектах компания скорректировала объем производства на текущий год:

Снижение объемов производственной программы 2021 г. в базовом сценарии относительно ранее утвержденных годовых планов составит порядка 35 тыс тонн никеля, 65 тысяч тонн меди, 22 тонны металлов платиновой группы.

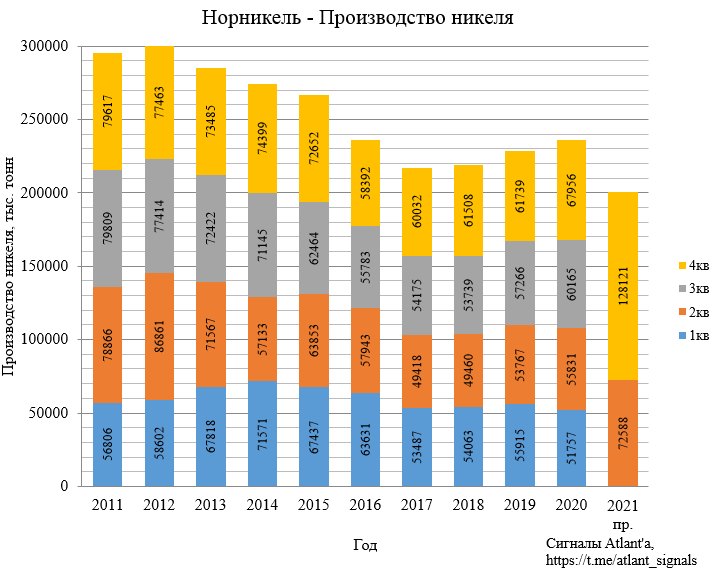

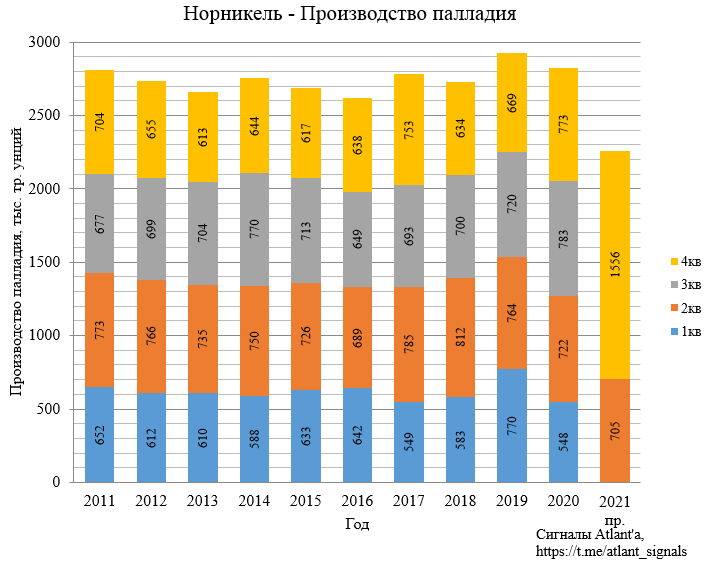

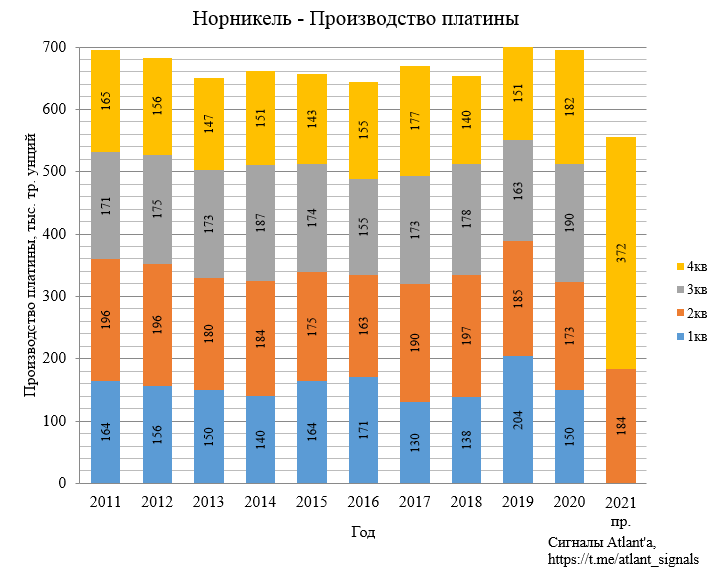

Таким образом, добыча никеля в 2021 году снизится на 15% относительно прошлого года, меди на 17%, палладия и платины ориентировочно на 20%.

С учетом корректировки производство никеля в 2021 году снизится на 15% и составит около 200 тыс. тонн. При этом все снижение придется на 1-ое полугодие. Выпавший объем эквивалентен продажам в течение 1,95 месяца.

Производство меди в 2021 году снизится на 17% и составит около 402 тыс. тонн. Выпавший объем эквивалентен 2,12 мес. продаж.

Производство палладия в 2021 году снизится на 20% и составит около 2260 тыс. унций. Выпавший объем эквивалентен 2,67 мес. продаж.

Производство платины в 2021 году снизится на 20% и составит около 556 тыс. унций. Выпавший объем эквивалентен 2,58 мес. продаж.

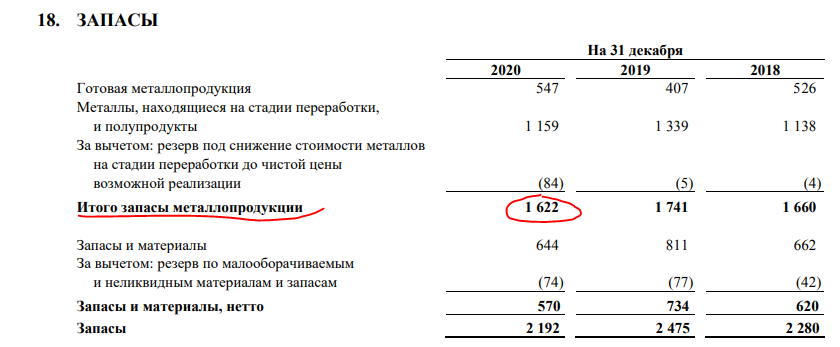

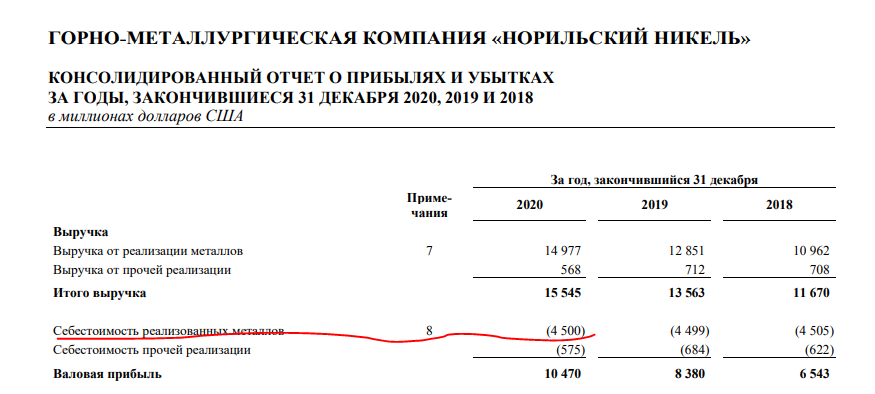

Но одно дело падение объема добычи, а другое - это то, как при этом изменится объем продаж. Для этого обратимся к отчету МСФО за 2020 год. На 31 декабря 2020 года Норникель имел запасы металлопродукции 1622 млн долларов.

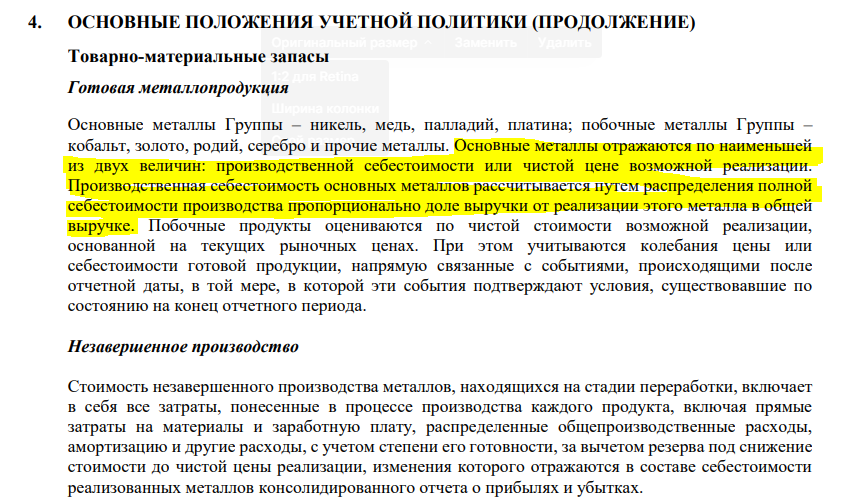

Для того, чтобы оценить много или мало обратимся к основным положениям учетной политики компании. Ознакомившись с ней становится понятно, что запасы оцениваются по производственной себестоимости.

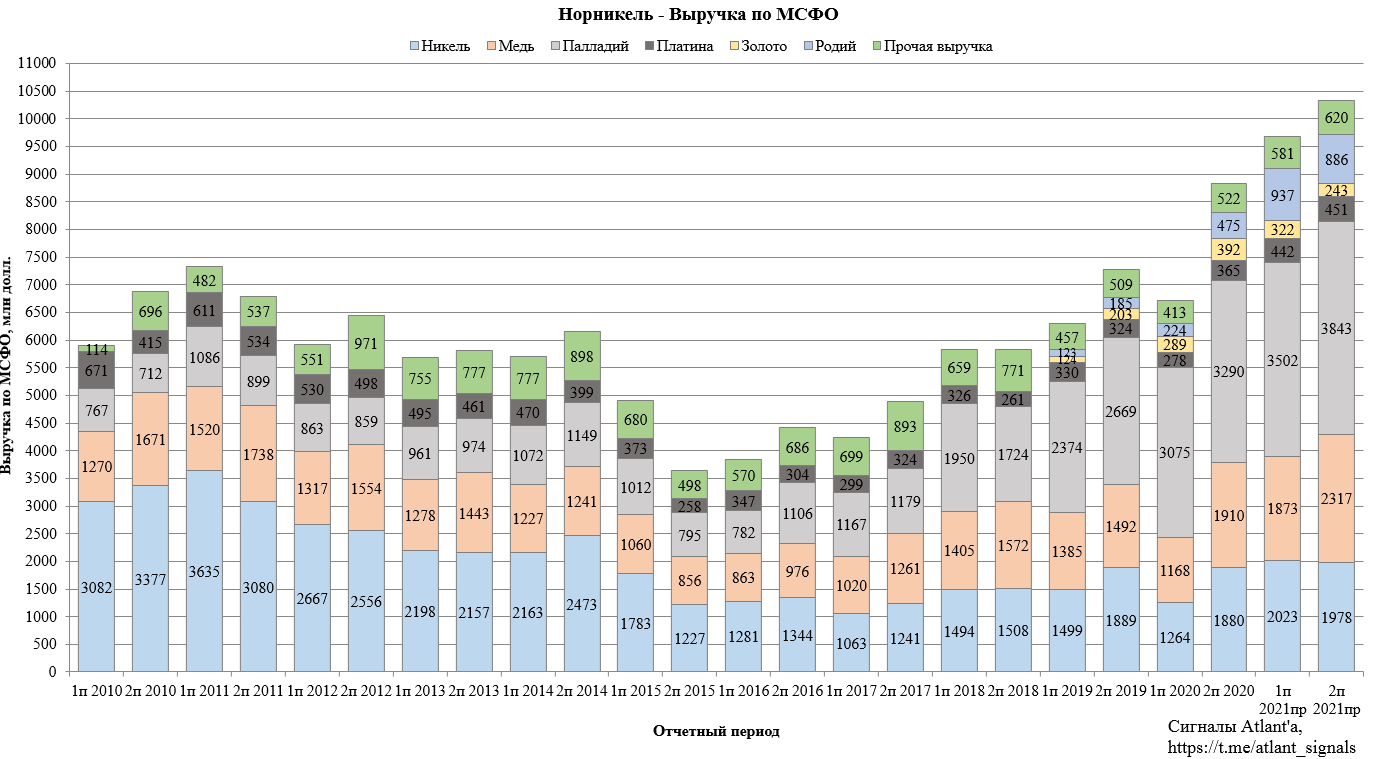

Обратим внимание, чему равна себестоимость реализованной продукции. За 2020 год себестоимость продукции составила 4500 млн долларов.

Итак, мы имеем запасы на 1622 млн долларов, оцененных по производственной себестоимости. При этом годовая себестоимость 4500 млн долларов. Получаем, что запасы металлопродукции компании составляют 4,32 месяца продаж, что перекрывает выпавшие объемы добычи с запасом от 1,65 мес. до 2,37 мес. в зависимости от вида металла. Мы не знаем, в каком процентном соотношении находятся запасы металлов. Для упрощения примем, что соотношение такое же, какое и при продажах.

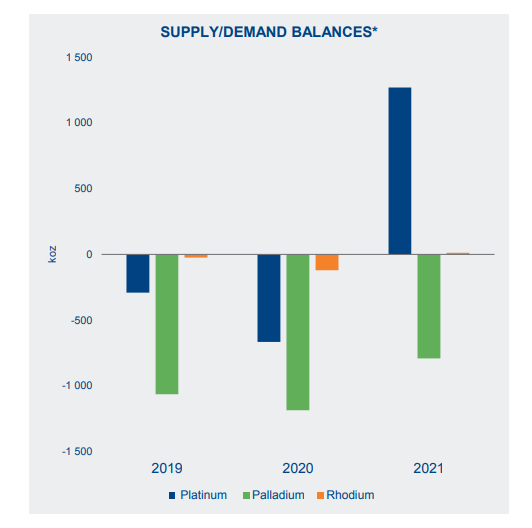

Таким образом, текущие проблемы компании не должны сказаться на ее продажах, и даже можно опоздать на месяц с вводом в эксплуатацию объектов. Частично это было видно и по рынку металлов. Например, на Норникель приходится 41% от мировой добычи палладия.

В 2021 году ожидался его дефицит даже без учета истории с рудниками. Привожу слайд из презентации компании Impala Platinum от 25 февраля.

Если бы реально были проблемы с поставками, то цены на металл сильно выросли бы. Но прошел почти месяц с момента остановки добычи на рудниках, а роста цен на металлы не было. Лишь вчера был скачок на 5% после сообщения о снижении добычи Норникеля на 2021 год. И то пока кажется, что это был только спекулятивный задерг. То же самое касается и родия, металл балансирует на грани дефицита, а реакции вчера не было (меньше 1%).

Итак, при прогнозировании финансовых показателей за 2021 год можно рассмотреть 2 варианта:

1) негативный - запасы были только на месяц пока не росли цены на металлы, объем продаж в 1-м полугодии будет снижен;

2) базовый - запасы компании позволят покрыть выпадающие объем добычи, объем продаж не падает.

Начнем с негативного варианта.

С учетом падения добычи продажи снизятся следующим образом (за базу взял 1-е полугодие 2019 года, так как 2020 год искажен ковидом):

1) никель с 113 до 95 тыс. тонн;

2) медь с 223 до 181 тыс. тонн;

3) палладий с 1485 до 1072 тыс. тр. унций;

4) платина с 380 до 280 тыс. тр. унций;

5) родий с 42 до 32 тыс. тр. унций;

6) золото с 178 до 160 тыс. тр. унций.

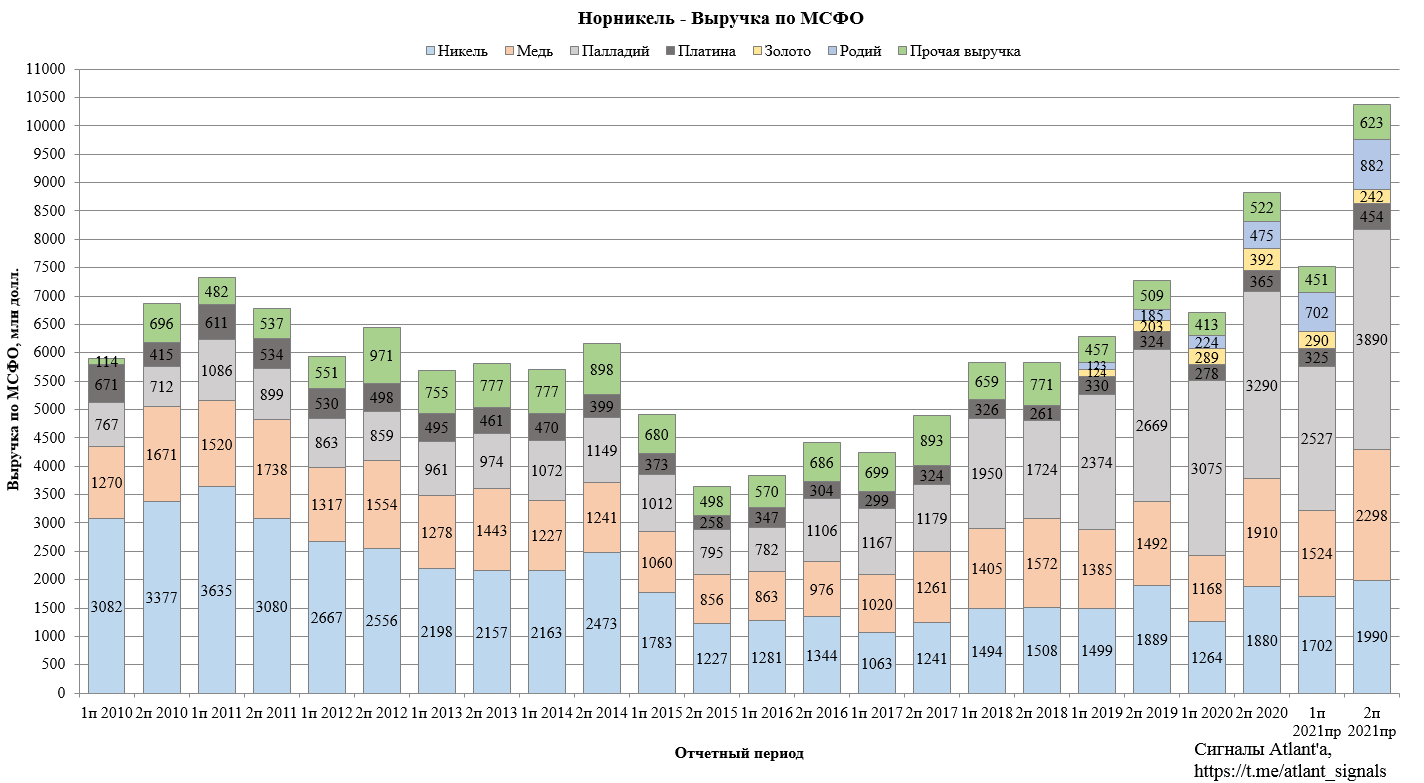

В таком случае выручка по полугодиям будет выглядеть следующим образом. В качестве цен реализации за 1-е полугодие брал среднюю цену с начала года, за 2-е полугодие брал текущие цены на металлы.

Для наглядности как падает корзина металлов из-за снижения объемов продаж.

EBITDA при этом будет выглядеть следующим образом. За год показатель будет равен 11,7 млрд долларов.

Дивиденды в таком случае за 1-е полугодие составят 1230 рублей и 1900 рублей за 2-е полугодие. Доходность годовых дивидендов около 13,8% от текущих котировок.

Теперь базовый сценарий.

Выручка при базовом сценарии принимает совершенно другой вид.

В процентном выражении это выглядит так.

Корзина металлов существенно прибавляет за счет родия.

EBITDA в случае базового сценария смотрится прекрасно. Ни о каком снижении нет и речи. В годовом выражении показатель достигнет 13,8 млрд долларов.

Дивиденды в таком случае за 1-е полугодие составят 1813 рублей и 1890 рублей за 2-е полугодие. Доходность годовых дивидендов около 16,3% от текущих котировок. Кажется невероятным, но если компания будет восстанавливать добычу согласно плану, а цены на металлы не упадут, то именно такие дивиденды ждут акционеров.

Итак, мы рассмотрели 2 сценария. Оба не кажутся катастрофическими. В свою очередь я склонен доверять компании и ориентируюсь на базовый сценарий, когда запасы перекрывают выпавшие объемы добычи. В таком случае 30000 рублей за акцию мы можем увидеть уже летом.

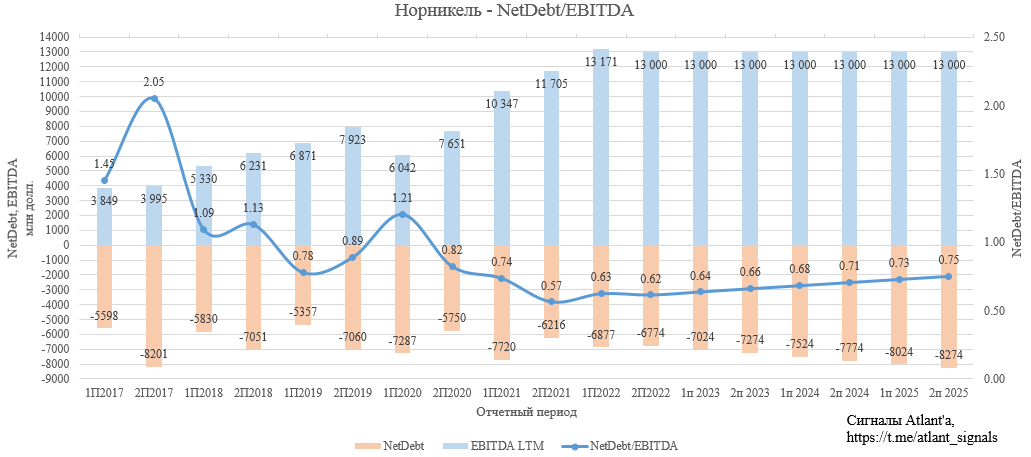

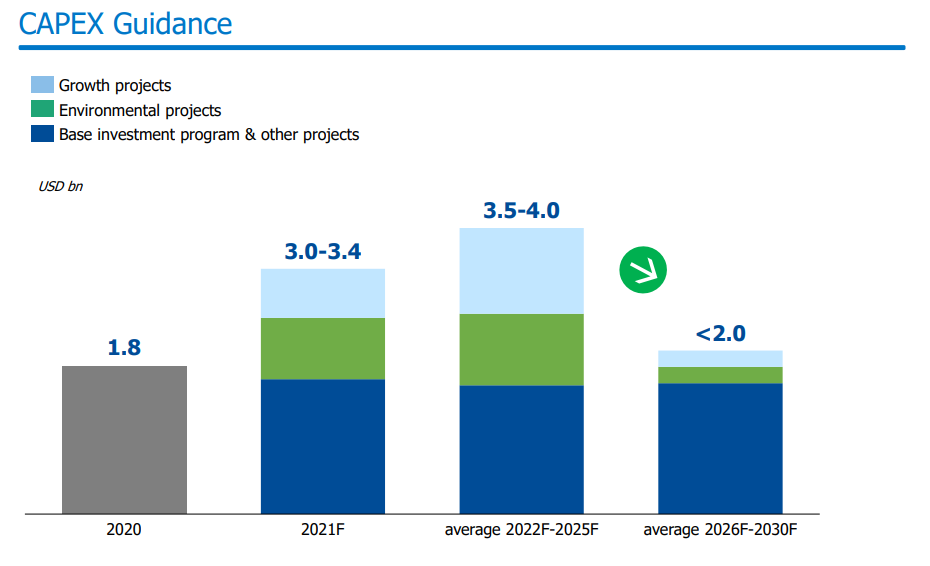

Что касается будущего компании после увеличения капитальных затрат и окончания текущей дивидендной политики (менеджмент заявлял в декабре, что 2021 год последний год с действующей дивидендной политикой, привязанной к величине показателя EBITDA, хотя акционерное соглашение действует до 1 января 2023 года), то при текущих ценах на металлы рост капитальных затрат не приведет к серьезному ухудшению долговой нагрузки и величины дивидендов. На графике учитываю, что за 2021 и 2022 год компания будет выплачивать согласно текущей дивидендной политики, в дальнейшем перейдет на выплату 100% от свободного денежного потока. После 2022 года долг увеличивается из-за процентных платежей. FCF с 2023 года составит около 7500 млн долларов, что эквивалентно 3300 рублей дивидендов в год.

Видел комментарии инвесторов, ожидающих резкое увеличение капекса из-за череды аварий. Тут хочу сказать, что проектные работы на таких объектах занимают не один месяц, могут длиться и годы. Поэтому не жду дополнительных существенных капитальных затрат в ближайшие 1-2 года. Ориентируюсь на данные, предоставленные компанией 16 февраля.

Для акционеров хорошим ориентиром будет отчет по РСБУ за 1-й квартал, там будет видно, снизила ли компания продажи или нет. Этот отчет стоит ждать в конце апреля - начале мая.

Сейчас большая часть аналитических ресурсов активно пересматривают целевые цены по акциям Норникеля. Кто-то даже ожидает дальнейшего снижения котировок. Пользуясь этой ситуацией наращиваю позицию в Норникеле.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале